Жеңілдетілген баланс. Бухгалтерлік балансты және қаржылық нәтижелер есебін толтыру тәртібі. Жалпы нысандағы балансты толтыру тәртібі. Мысал NPO балансының 1310-жолына не кіреді

Ол бухгалтерлік есеп берудің негізгі түрі болғандықтан шаруашылық жүргізуші субъектінің қаржылық жағдайына арналған мағынаны білдіреді. Сонымен қатар, жаңадан бастаған адамға оның құрылымы түсініксіз және түсініксіз болуы мүмкін, өйткені күрделі беттерді нөмірлеуден басқа, кейде тұтас мәселеге айналатын кодтар түсінігімен де айналысуға тура келеді. Бұл мақала баланстың жолдарын декодтауға арналған.

Пішінді жүктеп алыңыз Бухгалтерлік баланс (ОКУД 0710001 сәйкес нысан)арқылы мүмкін.

Баланстың жеңілдетілген түріқол жетімді.

Барлық баланстық сызық кодтарын бөлімдер бойынша қарастырайық.

1-бөлім - Айналымнан тыс активтер

Бұл бөлімде компанияның қандай өтімділігі төмен активтері бар екендігі туралы ақпарат бар. Әдетте бұл жабдықтар, үй-жайлар, ғимараттар, материалдық емес активтер және т.б.

2-бөлім – Ағымдағы активтер

Айналым активтері кәсіпорынның ең жоғары өтімді активтері болып табылады. Оларға тауарлар, дебиторлық қарыз, қолма-қол ақша және шоттардағы ақша және т.б.

3-бөлім – Капитал және резервтер

4-бөлім – Ұзақ мерзімді міндеттемелер

5-бөлім – Қысқа мерзімді міндеттемелер

Кодтар мен сандарды тағайындау

Белгілі бір жолдардың кодтары белгілі бір бағанда көрсетілуі керек. Айта кету керек, кодтар негізінен статистикалық органдар әртүрлі бухгалтерлік баланстарда ұсынылған ақпаратты бір бүтінге біріктіруі үшін қажет. Кодтар жасалатын бухгалтерлік баланс олар туралы ақпаратты одан әрі пайдалана отырып, мемлекеттік атқарушы органдарға берілуі тиіс кезде толтырылуы міндетті.

Бухгалтерлік баланс тоқсанға немесе басқа есепті кезеңге жасалған жағдайда, оны істің жай-күйімен таныстыру немесе серіктестіктің қызметін талдау мақсатында ішкі отырыстарда қарау үшін толтыру қажет емес. кодтық жолдар, өйткені олар бұл жағдайда ешқандай жауапкершілік көтермейді.

Жолдық кодтау осы есептілік құжаттамасы мемлекеттік органдарға ұсынылса және есептілік баланстарын ішкі дайындау міндеттемесі болып табылмаса ғана орындалады. Қаржылық есеп беру салық органдарына жылына бір рет тапсырылатындықтан, кодтау тек жылдық баланстарға ғана қолданылады.

Ескі пішім кодтарымен салыстыру

Бұрын жол коды үш саннан тұратын. Қазіргі уақытта Қаржы министрлігінің 66 бұйрығына арнайы қосымшада көрсетілген кодтар ғана қарастырылуда. Бұл пайдалану үшін төрт сандық кодтарды орнататын №4 қолданба.

Ескі форманы кодтау жаңадан тек осы жолдардың тізімі өзгеретінімен, олардың кодталуы төрт таңбалы көрсеткішке айналуымен және баланста берілген ақпараттың егжей-тегжейі аздап өзгеретінімен ғана ерекшеленеді. Қатар тағайындаулары өзгеріссіз қалады.

Жаңартылған пішім жолдары мен кодтары

Активтің ұйымда бар мүліктің өтімділік коэффициентіне негізделген мамандандырылған форматы бар екенін атап өткен жөн. Оның ең аз өтімділігі бағанның ең жоғарғы жағында орналасады, өйткені дәл осы қасиет ұйымның басынан бастап таратылғанға дейін дерлік өзгеріссіз қалады.

Жаңа баланстағы актив жолдары: 1100, 1150-1260, 1600.

Міндеттеме компанияның өз қызметі үшін ақшаны қайдан алатынын көрсетуге бейім. Сондай-ақ бұл қаражаттың қай бөлігі серіктестіктің меншігі болып табылады және қай бөлігі қарызға алынған және қайтаруды талап етеді. Баланстың бұл бөлігі маңызды рөл атқарады, өйткені активпен салыстырғанда компанияның өз қызметін табысты жалғастыруға қаражаты бар-жоғын немесе жақын арада «дүкенді аяқтайтын» уақыт келе ме, жоқ па екенін дәл айтуға болады.

Баланстың пассивті бөлігін көрсететін жолдар: 1300, 1360-70, 1410-20, 1500-1550, 1700.

Жолдарды шифрды қалай шешуге болады

Кодтарды сызық бойынша шешу процесі қалай жүзеге асырылатынын түсіну үшін бір ғана код қарапайым сандар жиынтығы емес екенін түсіну керек. Бұл белгілі бір ақпарат түріне арналған код.

- Бірінші мән бұл жолдың есеп беру құжаттарының басқа түріне емес, нақты бухгалтерлік есептің негізгі түріне, дәлірек айтсақ, балансқа қатысты екендігін растайды.

- Екінші сан сома активтің қай бөліміне жататынын көрсетеді. Мысалы, бірлік соманың айналымнан тыс активтерге жататынын көрсетеді.

- Үшінші көрсеткіш осы ресурстың өтімділігінің белгілі бір көрсеткіші қызметін атқарады.

- Төртінші сан бастапқыда нөлге тең, ол элементтердің маңыздылығына қарай кейбір егжей-тегжейлерін қамтамасыз ету үшін қабылданған.

Мысалы, баланстың 1230-жолын шешу дебиторлық берешек болып табылады.

Міндеттеме үшін декодтау активке қатысты жағдайдағыдай принцип бойынша жүзеге асырылады:

- Бірінші сан оның арнайы жылдың балансына жататынын көрсетеді.

- Екінші сурет бұл соманың міндеттеме бағанының жеке бөліміне жататынын көрсетеді.

- Үшінші сан міндеттеменің жеделдігін көрсетеді.

- Төртінші мән ақпаратты егжей-тегжейлі қабылдау үшін қабылданған.

Жалпы міндеттеме 1700-жол болып табылады, бұл баланстың 1300-жолының 1400 және 1500 сомасы.

Сонымен, теңгерімдегі кодтарды жол-жол бойынша шешу процесі Қаржы министрлігінің 66 бұйрығына № 4 қосымшаның негізінде жүзеге асырылады. Кодтардың құрылымының өзі белгілі бір мағынаға ие. Өзінде, дәлірек айтқанда, оның бөлімдері мен мақалаларында шарлау маңызды.

Бухгалтерлік баланстың жалпы нысаны № 66 н бұйрығына № 1 қосымшада келтірілген.

Жалпы нысандағы баланста әрбір бап бойынша келесі көрсеткіштер берілген бағандар бар:

Өткен жылдың 31 желтоқсанындағы жағдай бойынша (2015 жылғы бухгалтерлік балансты толтыру кезінде – 2014 жылғы 31 желтоқсандағы жағдай бойынша);

Алдыңғы жылдың 31 желтоқсанындағы жағдай бойынша (2015 жылғы бухгалтерлік балансты толтыру кезінде – 2013 жылғы 31 желтоқсандағы жағдай бойынша).

Бухгалтерлік баланстың 1-бағаны бухгалтерлік балансқа тиісті түсіндірменің нөмірін көрсетуге арналған (егер түсіндірме жазба жасалған болса).

Ұйымдар жол кодын енгізу үшін 3-бағанды дербес қосады.

Бухгалтерлік баланс екі бөліктен тұрады - активтер мен пассивтер, олар бір-біріне тең болуы керек.

Актив айналымнан тыс және айналымдағы активтердің сомасын, ал міндеттемеде – меншікті капитал мен тартылған қаражаттың, сонымен қатар кредиторлық берешектің сомасы көрсетіледі.

I бөлім. Айналымнан тыс активтер

Материалдық емес активтер.Материалдық емес активтердің қалдық құны 1110-жолда көрсетіледі. Ресей Қаржы министрлігінің 2007 жылғы 27 желтоқсандағы N 153n бұйрығымен бекітілген «Материалдық емес активтерді есепке алу» PBU 14/2007 3-тармағы нені анықтауға мүмкіндік береді. осы топқа жатады. Осылайша, есепке алу объектісін материалдық емес актив ретінде қабылдау үшін келесі шарттар бір мезгілде орындалуы қажет:

Объект болашақта экономикалық пайда алуға қабілетті, ал ұйым оларды алуға құқылы;

Объектіні басқа активтерден бөлуге немесе бөлуге (сәйкестендіруге) болады;

Нысан ұзақ мерзімге пайдалануға арналған, яғни 12 айдан асады;

Объектінің нақты (бастапқы) құнын сенімді анықтауға болады;

Объектінің материалдық формасы жоқ.

Мысалы, егер көрсетілген шарттар орындалса, материалдық емес активтерге ғылым, әдебиет және өнер туындылары, электронды есептеуіш машиналарға арналған бағдарламалар, өнертабыстар, пайдалы модельдер, селекциялық жетістіктер, өндірістік құпиялар (ноу-хау), тауар белгілері және қызмет көрсету белгілері жатады. Материалдық емес активтер кәсіпорынды мүліктік кешен ретінде (толық немесе оның бір бөлігін) сатып алуға байланысты туындайтын іскерлік беделді де ескереді.

Материалдық емес активтерге заңды тұлғаны құруға байланысты шығыстар (ұйымдық шығындар), ұйым персоналының зияткерлік және іскерлік қасиеттері, олардың біліктілігі мен жұмыс қабілеттілігі (PBU 14/2007 4-тармағы) кірмейді.

Зерттеулер мен әзірлемелердің нәтижелері. 04 «Материалдық емес активтер» шотында есепке алынған ғылыми-зерттеу және тәжірибелік-конструкторлық шығындар 1120-жолда көрсетіледі.

Материалдық емес және материалдық іздеу активтері.Бұл екі көрсеткіш № 1130 және 1140-жолдарда берілген. Бұйрықпен бекітілген табиғи ресурстарды игеруге жұмсалған шығындар туралы ақпаратты көрсету үшін жер қойнауын пайдаланушы ұйымдарға арналған (ПБУ 24/2011 «Табиғи ресурстарды игеруге арналған шығындарды есепке алу»). Ресей Қаржы министрлігінің 2011 жылғы 6 қазандағы N 125n).

Негізгі қорлар.Амортизацияланатын объектілер бойынша 1150-жолда негізгі құралдардың қалдық құны жазылады. Егер амортизацияланбайтын мүлік туралы айтатын болсақ, онда жол оның бастапқы құнын көрсетеді.

Негізгі құралдарға жатқызылған активтер Ресей Қаржы министрлігінің 2001 жылғы 30 наурыздағы N 26n бұйрығымен бекітілген PBU 6/01 «Негізгі құралдарды есепке алу» 4-тармағының шарттарына сәйкес келуі керек.

Объектілер ұйымның меншігінде болуы немесе жедел басқару немесе шаруашылық жүргізу құқығына ие болуы керек. Сондай-ақ, лизинг шарты бойынша алынған мүлікті, егер ол лизинг алушының балансында ескерілетін болса, негізгі құралдарға жатқызуға рұқсат етіледі.

Меншік құқығы міндетті мемлекеттік тіркеуге жататын объектілер тіркелген кезден бастап, яғни барлық басқа объектілер сияқты негізгі құралдар болып саналады. Құжаттардың тиісті органға тапсырылғаны маңызды емес.

Бөлімде. Баланстың I нысанында «Аяқталмаған құрылыс» жолы жоқ. Сұрақ туындайды: жылжымайтын мүлік объектілерін салуға кеткен шығындар баланстың қандай бабы бойынша көрсетілуі керек? Жауап 1150 «Негізгі құралдар» жолында. Бұл Ресей Қаржы министрлігінің 1999 жылғы 6 шілдедегі N 43n бұйрығымен бекітілген PBU 4/99 20-тармағында көрсетілген. 1150-жолға «Аяқтауда құрылыс» декодтау жолын қосқан дұрыс, оның көмегімен аталған шығыстар жазылады.

Материалдық құндылықтарға пайдалы инвестициялар.Материалдық құндылықтарға тиімді салымдар туралы мәліметтер 1160-жол көрсеткішіне сәйкес келеді. Егер мүлік алдымен өндірістік және басқару қажеттіліктері үшін пайдаланылса, бірақ кейіннен жалға берілсе, ол негізгі құралдардың бір бөлігі ретінде шоттың жеке қосалқы шотында көрсетілуі керек. Бұл негізгі құралдардың құнын тиімді инвестицияларға және кері аудару бухгалтерлік есепте қарастырылмағандығына байланысты (Ресей Федералдық салық қызметінің 2005 жылғы 19 мамырдағы N GV-6-21/418@ хаты) .

Қаржылық инвестициялар.Ұзақ мерзімді қаржылық инвестициялар үшін, яғни айналыс мерзімі бір жылдан асатын болса, 1170-жол (қысқа мерзімділер үшін - II «Айналым активтері» бөлімінің 1240-жолы) бөлінеді. Мұнда еншілес, тәуелді және басқа компанияларға салынған инвестициялар да көрсетіледі. Қаржылық салымдар оларды сатып алуға жұмсалған сомада есепке алынады.

Акционерлерден қайта сату немесе күшін жою үшін сатып алынған меншікті акциялардың құны және қызметкерлерге берілген пайызсыз несиелер қаржылық инвестициялар болып саналмайды (Қаржы министрлігінің бұйрығымен бекітілген 19/02 «Қаржылық инвестицияларды есепке алу» PBU 3-тармағы). Ресей 2002 жылғы 10 желтоқсандағы N 126n). Бірінші индикатор бойынша 1320-жолда екінші көрсеткіш дебиторлық берешектің бөлігі ретінде көрсетіледі, атап айтқанда, 1190-жолда ұзақ мерзімді несиелер, 1230-жолда қысқа мерзімді несиелер көрсетіледі.

Кейінге қалдырылған салық активтері. 1180 «Кейінге қалдырылған салық активтері» жолы табыс салығын төлеушілермен толтырылады. «Жеңілдетілген адамдар» олардың санына қосылмағандықтан, ол сызықшамен белгіленуі керек.

Басқа айналымнан тыс активтер.Мұнда (1190-жол) бөлімнің басқа жолдарында көрсетілмеген айналымнан тыс активтер бойынша деректер көрсетіледі. Мен баланс.

II бөлім. Ағымдағы активтер

Босалқылар.Тауарлы-материалдық қорлардың құны 1210-жолда көрсетіледі. Бұрын бұл көрсеткіштің шифрын ашу қажет болатын. Ағымдағы пішінде шифрды шешу қажет емес. Дегенмен, 1210-жолға енгізілген көрсеткіштер маңызды болған жағдайда қажет. Бұл жағдайда шифрды шешу жолдарын қосу керек, мысалы:

Шикізат пен материалдар;

Аяқталмаған өндіріс шығындары;

Қайта сатуға арналған дайын өнімдер мен тауарлар;

жөнелтілген тауарлар және т.б.

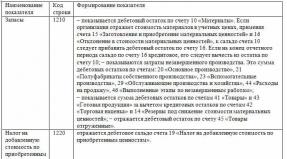

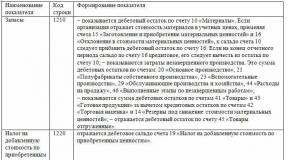

Сатып алынған активтерге қосылған құн салығы.«Қарапайымдар» бұл жолды 1220 кодымен толтыра алады, егер ұйымның есеп саясатына сәйкес «енгізілген» ҚҚС сомалары 19 «Сатып алынған активтерге қосылған құн салығы» шотында көрсетілсе.

Дебиторлық қарыз.Бұл 1230 жолы қысқа мерзімді дебиторлық берешекке арналған, яғни өтелуі есепті күннен кейін 12 ай ішінде күтіледі.

Қаржылық инвестициялар (ақша қаражаттарының баламаларын қоспағанда).Бұл активтер үшін 1240-жол қарастырылған, онда, атап айтқанда, ұйымның 12 айдан аз мерзімге берген несиелері көрсетіледі.

Қаржылық инвестициялардың ағымдағы нарықтық құнын анықтайтын болсаңыз, сізге қолжетімді ақпараттың барлық көздерін, соның ішінде шетелдік ұйымдастырылған нарықтардағы немесе сауда ұйымдастырушыларынан алынған деректерді пайдаланыңыз. Мұндай ұсыныстар Ресей Қаржы министрлігінің 2009 жылғы 29 қаңтардағы 02/07/18/01 хатында келтірілген. Егер есепті күні бұрын бағаланған объектінің нарықтық құнын анықтай алмасаңыз, оны соңғы бағалау құны бойынша көрсетіңіз.

Ақша қаражаттары және олардың баламалары.Жолды толтыру үшін қолма-қол ақша баламаларының құнын (шоттың тиісті қосалқы шоттарының қалдығы) және қолма-қол ақша шоттарының қалдықтарын (50 «Қолма-қол ақша», 51 «Кассалық шоттар», 52 «Валюталық шоттар») қорытындылау қажет. , 55 «Банктердегі арнайы шоттар» және 57 «Жолға аударымдар»).

Қолма-қол ақшаның баламаларының тұжырымдамасы, біз еске саламыз, Ресей Қаржы министрлігінің 02.02.2011 жылғы N 11n бұйрығымен бекітілген «Ақша қаражатының қозғалысы туралы есеп» (ПБУ 23/2011) бухгалтерлік есеп ережелерінде қамтылған. Ақша қаражаттарының баламаларына, мысалы, несиелік мекемелерде ашылған талап етілмейтін депозиттерді жатқызуға болады.

Басқа айналым активтері.Мұнда (1260-жол) бөлімнің басқа жолдарында көрсетілмеген ағымдағы активтер бойынша деректер көрсетіледі. II баланс.

III бөлім. Капитал және резервтер

Жарғылық капитал (жарғылық капитал, жарғылық капитал, серіктестердің салымдары).

Бухгалтерлік баланстың 1310-жолында серіктестіктің жарғылық капиталының сомасы көрсетіледі. Ол серіктестіктің құрылтай құжаттарында белгіленген жарғылық капиталдың мөлшерімен сәйкес келуі керек.

Акционерлерден сатып алынған меншікті акциялар.Біз жоғарыда айттық, егер ұйым жарғылық капиталдағы өз акцияларын (құрылтайшылардың үлестерін) сату үшін емес сатып алған болса, онда олардың құны 1320 жолға жазылады. Мұндай акциялардың күші жойылуы керек, бұл автоматты түрде акциялардың төмендеуіне әкеледі. жарғылық капитал, сондықтан бұл жолдағы көрсеткіш жақшада теріс мән ретінде беріледі. Бірақ егер меншікті акциялар сатып алынса және қайта сатылса, олар қазірдің өзінде актив болып саналады және олардың құны 1260 «Басқа да ағымдағы активтер» жолына енгізілуі керек.

Айналымнан тыс активтерді қайта бағалау.Бұл жолға 1340 нөмірі беріледі (1330-жолдың көрсеткіші жоқ). Ол 83 «Қосымша капитал» шотында есепке алынатын негізгі құралдар мен материалдық емес активтердің қосымша бағасын көрсетеді.

Қосымша капитал (қайта бағалаусыз).Қосымша капиталдың сомалары 1350-жолда көрсетіледі. Осы жолға арналған көрсеткіш жоғарыдағы жолда көрсетілуі тиіс қайта бағалау сомалары ескерілмей алынғанын ескеріңіз.

Резервтік капитал.Резервтік қордың қалдығы 1360-жолда көрсетіледі. Бұл заң талаптарына сәйкес құрылған резервтерді де, құрылтай құжаттарына сәйкес құрылған резервтерді де көрсетеді. Индикаторлар маңызды болған жағдайда ғана декодтау қажет.

Бөлінбеген пайда (жабылмаған шығын).Есепті жылды қоса алғанда, барлық жылдар үшін жинақталған бөлінбеген пайда 1370-жолда көрсетіледі. Ол сондай-ақ жабылмаған шығынды көрсетеді (тек осы сома жақшаға алынады).

Көрсеткіштің құрамдас бөліктері (есепті жылдағы және (немесе) өткен кезеңдердегі пайда (зиян)) қосымша жолдармен жазылуы мүмкін, яғни алынған қаржылық нәтижелер (пайда/зиян) бойынша бөлу жүргізілуі мүмкін, сондай-ақ компания қызметінің барлық жылдарында.

IV бөлім. Ұзақ мерзімді міндеттемелер

Қарыз қаражаттары. 1410-жол ұйымның өзінің ұзақ мерзімді (2015 жылғы 31 желтоқсандағы жағдай бойынша өтеу мерзімі 12 айдан астам) қарыздар мен кредиттер бойынша берешегі үшін сақталады.

Кейінге қалдырылған салық міндеттемелері. 1420-жолды табыс салығын төлеушілер толтырады. «Қарапайымдар» олардың санына кірмейді, сондықтан олар бұл жолға сызықша қояды.

Болжалды міндеттемелер. 1430 көрсетілген жол, егер ұйым Ресей Қаржы министрлігінің желтоқсан айындағы бұйрығымен бекітілген «Бағаланатын міндеттемелер, шартты міндеттемелер және шартты активтер» (PBU 8/2010) бухгалтерлік есеп ережелеріне сәйкес бухгалтерлік есепте бағалау міндеттемелерін мойындаса толтырылады. 13, 2010 N 167n. Естеріңізге сала кетейік, «жеңілдетілген» кәсіпорындардың көпшілігі болып табылатын шағын кәсіпкерлік субъектілері бұл ПБҰ-ны қолданбауы мүмкін.

Басқа міндеттемелер.Мұнда (1450-жол) бөлімнің басқа жолдарында көрсетілмеген басқалары көрсетілген. IV баланс. No 66н бұйрықта 1440-жолдың көрсеткіші қарастырылмағанын ескеріңіз.

V бөлім. Қысқа мерзімді міндеттемелер

Қарыз қаражаттары. 1510-жолда 12 айдан аспайтын мерзімге алынған қысқа мерзімді несиелер мен қарыздар бойынша берешек көрсетіледі. Бұл ретте сома есепті кезеңнің аяғында төленетін сыйақыны ескере отырып көрсетілуі тиіс.

Кредиторлық қарыз.Кредиторлық берешектің жалпы сомасы 1520 жолында жазылады. Және бұл тек қысқа мерзімді қарыз болуы керек.

Қатысушыларға (құрылтайшыларға) кірісті төлеу бойынша берешек бойынша жеке жол жоқ екенін ескеріңіз. Мұндай қарыздың сомасын осында қосу және жеке жолда шешу керек, өйткені бұл көрсеткіш әрқашан маңызды.

Болашақ табыс. 1530-жол бухгалтерлік есеп ережелерінде осы есепке алу объектісін тану көзделген кезде толтырылады. Мысалы, сіздің ұйымыңыз бюджет қаражатын немесе мақсатты қаржыландыруды алса. Бұйрықпен бекітілген «Мемлекеттік көмекті есепке алу» бухгалтерлік есеп ережесінің (ПБУ 13/2000) 98 және 20-тармақтары 98 «Кейінге қалдырылған кіріс» және 86 «Нысаналы қаржыландыру» шоттарында мұндай қаражат кейінге қалдырылған кірістің бөлігі ретінде дәл есепке алынады. Ресей Қаржы министрлігінің 2000 жылғы 16 қазандағы N 92n).

Болжалды міндеттемелер. 1430-жол үшін біз берген түсініктемелер осында қолданылады: 1540-жол компания өзінің бухгалтерлік есепте бағалау міндеттемелерін мойындаған жағдайда толтырылады. Тек 1430-жолда ұзақ мерзімді міндеттемелер, ал 1540-жолда - қысқа мерзімді міндеттемелер көрсетіледі.

Басқа міндеттемелер. 1550-жолда бөлімнің басқа жолдарында көрсетілмеген басқалары көрсетіледі. V теңгерім.

Сонымен, біз баланс баптарын қарастырдық.

Енді оның көрсеткіштерін анықтауға көмектесетін диаграмманы ұсынамыз (бухгалтерлік есеп шоттарының дебеттік және кредиттік сальдоларын сәйкесінше Dt және Kt деп белгілейміз).

I бөлім «Айналымнан тыс активтер»

1110 «Материалдық емес активтер» жолы= Дт (ҒЗТКЖ шығындарынсыз) - Кт.

1120-жол «Ғылыми-зерттеу және тәжірибелік-конструкторлық жұмыстардың нәтижелері»= Dt (ҒЗТКЖ шығындарын есепке алудың аналитикалық есебі).

1130-жол «Материалдық емес барлау активтері»= Дт (материалдық емес іздеу шығындары бойынша шығыстардың аналитикалық есебі).

1140-жол "Материалдық іздеу активтері"= Dt (материалды іздеу шығындары бойынша шығыстардың аналитикалық есебі).

1150-жол «Негізгі құралдар" = Dt - Kt + Dt (аяқталмаған құрылыс шығындарының аналитикалық есебі).

1160-жол «Материалдық құндылықтарға пайдалы инвестициялар»= Dt - Kt (пайдалы инвестицияларға байланысты мүліктің амортизациясын есепке алудың аналитикалық шоты).

1170 «Қаржылық инвестициялар» жолы= Дт + Дт, "Депозиттік шоттар" қосалқы шоты, + Дт, "Берілген несиелер бойынша есеп айырысулар" қосалқы шоты (ұзақ мерзімді қаржылық инвестициялар бойынша аналитикалық шоттар), - Кт (ұзақ мерзімді қаржылық қорларды есепке алудың аналитикалық шоты). инвестициялар).

1180-жол "Кейінге қалдырылған салық активтері"= Дт.

1190-жол "Өзге де ұзақ мерзімді активтер"= басқа көрсеткіштерде ескерілмеген айналымнан тыс активтердің құны сек. Мен баланс.

1100-жол "I бөлім бойынша жиынтық"= 1110 - 1190 жолдық көрсеткіштердің қосындысы.

II бөлім «Айналым активтері»

1210-жол «Босалқылар»= дебеттік шот қалдықтарының сомасы , , , , , , , , , + Dt - Kt + Dt + Dt (немесе Dt - Kt) - Kt + Dt (есептен шығару мерзімі 12 айдан аз шығыстардың аналитикалық шоты).

1220-жол "Сатып алынған активтер бойынша ҚҚС"= Дт.

1230 «Дебиторлық берешек» жолы= Dt + Dt + Dt + Dt + Dt + Dt + Dt (пайыздық несиелерден басқа) + Dt + Dt - Kt.

1240-жол «Қаржылық инвестициялар (ақша қаражаттарының баламаларынан басқа)»= Дт + Дт, "Депозиттік шоттар" қосалқы шоты, + Дт, "Берілген несиелер бойынша есеп айырысулар" қосалқы шоты (қысқа мерзімді қаржылық салымдар бойынша аналитикалық шоттар), - Кт (қысқа мерзімді қаржылық қорларды есепке алудың аналитикалық шоты). инвестициялар).

1250 «Ақша қаражаты және олардың баламалары» жолы= Dt + Dt + + Dt + Dt + Dt - Dt, "Депозиттік шоттар" қосалқы шоты (қаржылық инвестицияларды есепке алу үшін аналитикалық шоттар).

1260-жол "Өзге де айналым активтері"= бөлімдегі басқа көрсеткіштерге қосылмаған ағымдағы активтердің құны. II баланс.

1200-жол "II бөлім бойынша жиынтық"= 1210 - 1260 жолдық көрсеткіштердің қосындысы.

1600-жол «Баланс»= сызық көрсеткіші 1100 + сызық көрсеткіші 1200.

III бөлім «Капитал және резервтер»

1310-жол «Жарғылық капитал (жарғылық капитал, жарғылық капитал, серіктестердің жарналары)»= Қт.

1320-жол "Акционерлерден сатып алынған меншікті акциялар"= Дт. Көрсеткішті жақшаға алыңыз.

1340 «Айналымнан тыс активтерді қайта бағалау» жолы.= Кт (негізгі құралдар мен материалдық емес активтерді қосымша бағалау сомаларын есепке алудың аналитикалық шоты).

1350-жол «Қосымша капитал (қайта бағалаусыз)»= Кт (негізгі құралдар мен материалдық емес активтерді қосымша бағалау сомаларын қоспағанда).

1360-жол «Резервтік капитал»= Қт.

1370-жол «Бөлінбеген табыс (жабылмаған шығын)»= Кт (Дт). Дебеттік сальдо теріс болса (яғни шығын болса), оны жақшаға алыңыз.

1300-жол "III бөлім бойынша жиынтық"= 1310 - 1370-жолдар көрсеткіштерінің сомасы. Егер нәтиже теріс болса (1320 және 1370-жолдар бойынша теріс көрсеткіштер болса), оны жақша ішінде көрсетіңіз.

IV бөлім «Ұзақ мерзімді міндеттемелер»

1410-жол "Заемдық қаражаттар"= Қт. Бұл ретте, есепті күнге өтеу мерзімі 12 айдан аз болатын есептелген сыйақы алынып тасталуы және 1510-жолда көрсетілуі тиіс (мүмкіндігінше бөлумен).

1420-жол "Кейінге қалдырылған салық міндеттемелері"= Қт.

1430-жол «Есептелген міндеттемелер»= Кт (есепті күннен кейін 12 айдан асатын өтеу мерзімі бар есептелген міндеттемелер ғана).

1450-жол "Өзге де міндеттемелер"= бөлімдегі басқа көрсеткіштерге қосылмаған ұзақ мерзімді қарыз. IV баланс.

1400-жол "IV бөлім бойынша жиынтық"= жоғарыда көрсетілген 1410 - 1450 жолдардың көрсеткіштерінің қосындысы.

V бөлім «Қысқа мерзімді міндеттемелер»

1510-жол "Заемдық қаражаттар"= Кт + Кт (есепті күнге өтеу мерзімі 12 айдан аспайтын есептелген сыйақы бойынша).

1520-жол «Кредиторлық берешек»= Кт + Қт + Қт + Қт + Қт + Қт + Қт + Қт + Кт. Бұл жағдайда тек қысқа мерзімді қарызды ескеріңіз.

1530-жол "Кейінге қалдырылған кіріс"= Кт + Кт нысаналы бюджеттік қаржыландыру, гранттар, техникалық көмек және т.б.

1540-жол «Есептелген міндеттемелер»= Кт (есепті күннен кейін 12 айдан аспайтын өтеу мерзімі бар болжалды міндеттемелер ғана).

1550-жол "Өзге де міндеттемелер"= басқа көрсеткіштерді анықтау кезінде есепке алынбаған қысқа мерзімді міндеттемелер бойынша берешек сомалары сек. V теңгерім.

1500-жол "V бөлім бойынша жиынтық"= 1510 - 1550 жолдық көрсеткіштердің қосындысы.

1700-жол «Баланс»= жол көрсеткіштері 1300 + 1400 + 1500.

Егер барлық шаруашылық операциялар дұрыс көрсетілсе және балансқа дұрыс көшірілсе, 1600 және 1700 жолдарының көрсеткіштері сәйкес келеді. Егер бұл теңдік сақталмаса, бір жерде қате жіберілген. Содан кейін енгізілген деректерді тексеру, қайта есептеу және реттеу қажет.

Мысал. Бухгалтерлік балансты толтыру

2015 жылы тіркелген ЖШС оңайлатылған салық жүйесін қолданады. 2015 жылғы 31 желтоқсандағы есеп регистрлерінің көрсеткіштері кестеде көрсетілген:

Кесте

Шоттардағы қалдықтар (Кт – кредит, Дт – дебет).

2015 жылғы 31 желтоқсандағы бухгалтерлік есеп

OOO

|

Баланс |

Сома, руб. |

Баланс |

Сома, руб. |

Жеке ұйымдар бухгалтерлік есепті оңайлатылған нысанда жүргізуге және оңайлатылған қаржылық есептілікті жасауға құқылы. Мұндай ұйымдарға мыналар жатады: шағын бизнес, «Сколково» жобалық ұйымдары және коммерциялық емес ұйымдар (шетелдік агенттер деп танылғандардан басқа).

Жеңілдетілген баланс

Бұл ретте шағын кәсіпкерлік субъектілері қаржылық есептілікті жасау нысанын дербес таңдай алады. Олар есеп беруді жалпы және жеңілдетілген пішіндерді пайдалана отырып қамтамасыз ете алады. Есептің құрамы осыған байланысты болады. Осылайша, шағын кәсіпорындар үшін Ресей Қаржы министрлігінің 2010 жылғы 2 шілдедегі No 66n бұйрығының 5-қосымшасында келтірілген оңайлатылған қаржылық есеп берудің арнайы нысандары бекітілді. Оңайлатылған қаржылық есептіліктің құрамы келесідей:

- Бухгалтерлік баланс;

- Қаржылық нәтижелер туралы есеп.

Егер кәсіпорын қандай да бір қосымша ақпаратты ұсынуы қажет болса және оңайлатылған есеп беру нысандарында қажетті бағандар болмаса, жалпы есеп беру нысандарын пайдалануға болады.

Осылайша, шағын кәсіпкерлік субъектілері қаржылық есеп берудің қандай нысандарын тапсыру керектігін өздері шешеді. Ең бастысы, қабылданған шешім есеп саясатында көрсетіледі.

Жеңілдетілген балансты толтыруға қойылатын талаптар

Жылдық баланста ұйымның есепті жылдың аяғында, яғни 31 желтоқсандағы жағдайы бойынша активтері мен міндеттемелері туралы мәліметтер болуы керек. Сонымен қатар, бухгалтерлік балансқа өткен жылдар бойынша мәліметтер енгізіледі, яғни өткен жылдың 31 желтоқсанындағы және алдыңғы жылдың 31 желтоқсанындағы жағдай бойынша. Мысалы, кәсіпорынның 2017 жылға жасаған балансында 2017 жылғы 31 желтоқсандағы, 2016 жылғы 31 желтоқсандағы және 2015 жылғы 31 желтоқсандағы деректер болуы керек.

Өткен жылғы мәліметтердің барлығы былтырғы есептерден алынған. Ал ағымдағы жылдың индикаторлары бойынша ақпарат көздерден алынады, мысалы:

- Жалпы ұйым бойынша есепті жылдағы бухгалтерлік баланс;

- Есепті жылдағы кредиттер (қарыздар) бойынша есептелген сыйақы көрсеткіштері.

Кез келген баланс жолын толтыру үшін деректер болмаса, ол толтырылмайды және сызықша қойылады.

Жеңілдетілген балансты толтыру тәртібі

| Баланс сызығы | Бухгалтерлік есеп |

| Активтер | |

| 1150 «Материалдық айналымнан тыс активтер» | Көрсеткіштер қосындысы: · 01 «Негізгі құралдар» шоты минус 02 «Негізгі құралдардың амортизациясы» шоты. · 07 «Орнатуға арналған жабдық» шотындағы қалдық · Шоттағы қалдық 08 «Айналымнан тыс активтерге инвестициялар» |

| 1170 «Материалдық емес, қаржылық және басқа да айналымнан тыс активтер» | Көрсеткіштер қосындысы: · 04 «Материалдық емес активтер» шоты минус 05 «Материалдық емес активтердің амортизациясы» шоты. · 08 «Айналымнан тыс активтерге инвестициялар» шотындағы сальдо (минералдық ресурстарды игеруге арналған шығыстарға қатысты) · Шоттағы қалдық 09 «Кейінге қалдырылған салық активтері» · Шоттағы қалдық 58 «Қаржылық инвестициялар» Егер бұл шоттар бойынша қалдықтар болмаса, онда сызықша қойылады |

| 1210 «Акциялар» | Көрсеткіштер қосындысы: · Шоттағы қалдық 10 «Материалдар» · Шоттағы қалдық 20 «Негізгі өндіріс» · Шоттағы қалдық 41 «Тауарлар» · Шоттағы қалдық 43 «Дайын өнім» · Шоттағы қалдық 44 «Сату шығындары» Егер бухгалтерлік есепте басқа шоттар пайдаланылса, онда тауарлы-материалдық қорлар балансты жасаудың жалпы ережелеріне сәйкес есептеледі. |

| 1250 «Ақша қаражаты және олардың баламалары» | Шоттағы қалдық сомасы: · 50 «Кассир» · 51 «Ағымдағы шоттар» · 52 «Валюталық шоттар» · 57 «Жолдағы аудармалар» |

| 1230 «Қаржылық және басқа да айналым активтері» | Шоттардағы дебеттік қалдық сомасы: · 70 «Еңбекақы бойынша қызметкерлермен есеп айырысу» · 75 «Құрылтайшылармен есеп айырысу» 63 «Күмәнді қарыздар бойынша резервтер» шотындағы кредиттік қалдық шегерілді. |

| 1600 Баланс | Жолдар бойынша көрсеткіштер сомасы: 1150+1110+1210+1250+1240 |

| Пассивті | |

| 1300 «Капитал және резервтер» | 80 «Жарғылық капитал» 82 «Резервтік капитал» 83 «Қосымша капитал» 84 «Бөлінбеген пайда» Шоттардағы дебеттік қалдық сомасынан аз: 81 «Меншікті акциялар (акциялар)» 84 «Бөлінбеген пайда» |

| 1410 «Ұзақ мерзімді қарыз қаражаттары» | 67 «Ұзақ мерзімді несиелер мен қарыздар бойынша есеп айырысулар» шотындағы несие қалдығы |

| 1450 «Өзге ұзақ мерзімді міндеттемелер» | Бұл жолды шағын кәсіпорындар толтырмайды, сондықтан сызықша қойылады |

| 1510 «Қысқа мерзімді қарыз қаражаты» | 66 «Қысқа мерзімді несиелер мен қарыздар бойынша есеп айырысулар» шотындағы несие қалдығы |

| 1520 «Кредиторлық берешек» | Шоттардағы кредиттік қалдық сомасы: · 60 «Жеткізушілермен және мердігерлермен есеп айырысу» · 62 «Сатып алушылар және тұтынушылармен есеп айырысу» · 76 «Әртүрлі борышкерлермен және кредиторлармен есеп айырысулар» · 68 «Салықтар мен алымдар бойынша есептеулер» · 69 «Әлеуметтік сақтандыру және қамсыздандыру бойынша есеп айырысулар» · 70 «Еңбекақыны есептеу» · 71 «Есеп беретін тұлғалармен есеп айырысу» · 73 «Басқа операциялар бойынша персоналмен есеп айырысу» · 75-2 «Кірістерді төлеу бойынша есеп айырысулар» |

| 1550 «Өзге де қысқа мерзімді міндеттемелер» | Шоттағы қалдық сомасы: · 98 «Кейінге қалдырылған кіріс» · 96 «Болашақ шығындарға арналған резервтер» · 77 «Кейінге қалдырылған салық міндеттемелері» |

| 1700 Баланс | Жолдар бойынша көрсеткіштер сомасы: 1310+1410+1450+1510+1520+1550 |

Баланстың барлық шарттарын толтырғаннан кейін баланстың активтері мен пассивтерінің сомасы тең екендігін тексеру керек. Теңдік сақталса, баланс дұрыс құрастырылған болып есептеледі, ал сомалар сәйкес келмесе, балансты толтыруда қателіктер жіберілген.

Қаржылық нәтижелер туралы оңайлатылған есептілікті толтыру тәртібі

| Есеп сызығы | Бухгалтерлік есеп |

| 2110 «Кіріс» | Көрсеткіштердің айырмашылығы: · «Сату» шотына «Кіріс» қосалқы шотының кредиті бойынша айналым · «Сату» шотына «ҚҚС» қосалқы шотының дебеті бойынша айналым |

| 2120 «Қарапайым қызмет бойынша шығыстар» | Бухгалтерлік есеп жүргізілетін 90 «Сату» шотының қосалқы шоттарының дебеті бойынша сомасы: · Сату құны · Кәсіпкерлік шығындар · Әкімшілік шығындар |

| 2330 «Төлеуге жататын пайыздар» | Ағымдағы жылға несиелер бойынша есептелген сыйақы сомасы көрсетілген. Көрсеткіш жақшада көрсетілген, минус белгісі қолданылмайды. |

| 2340 «Өзге кірістер» | Көрсеткіштердің айырмашылығы: · 91 «Өзге кірістер мен шығыстар» шотының «Өзге кірістер» қосалқы шотының кредиті бойынша айналым. · 91 «Өзге кірістер мен шығыстар» шотының «ҚҚС» қосалқы шотының дебеті бойынша айналым. |

| 2350 «Өзге шығыстар» | Көрсеткіштердің айырмашылығы: · 91 «Өзге кірістер мен шығыстар» шотының «Өзге шығыстар» қосалқы шотының дебеті бойынша айналым. · 2330 «Төленетін сыйақы» жолының көрсеткіші Көрсеткіш жақшада көрсетілген, минус белгісі қолданылмайды. |

| 2410 «Пайдаға (кіріс) салықтар» | · Егер ұйым табыс салығын төлесе, онда табыс салығы бойынша декларацияның 02 парағының 180-жолының мәні жазылады. · Егер ұйым оңайлатылған салық жүйесі (кіріс) бойынша болса, онда оңайлатылған салық жүйесі бойынша декларацияның 2.1.1-бөлімінің 133 және 143-жолдары бойынша көрсеткіштердегі айырмашылық көрсетіледі. · Егер ұйым оңайлатылған салық жүйесі бойынша болса (кіріс минус шығыстар), онда оңайлатылған салық жүйесі бойынша декларацияның 2.2 бөлімінің 273-жолында көрсеткіш көрсетіледі. Ең төменгі салықты төлеу кезінде оңайлатылған салық жүйесі бойынша декларацияның 2.2-бөлімінің 280-жолында көрсеткіш көрсетіледі. · Егер ұйым UTII-де болса, онда барлық тоқсандар үшін UTII сомасы көрсетіледі. Көрсеткіш жақшада көрсетілген, минус белгісі қолданылмайды. |

| 2400 «Таза пайда (зиян)» | Мәнді келесідей есептеңіз: 2110 бет – 2120 бет – 2330 бет + 2340 бет – 2350 бет – 2410 бет |

Егер «Таза пайда (зиян)» нәтижесі минус белгісімен шықса, онда ол есепте жазылуы керек, жақшада минус көрсетілмейді; Егер алынған мән оң болса, онда оны жақшаға салудың қажеті жоқ.

Бухгалтерлік баланс түріндегі кодтық белгілер статистика органдарына шаруашылық жүргізуші субъектілер қызметінің жеке көрсеткіштері контекстінде экономика салалары бойынша қорытынды көрсеткіштерді тұжырымдау үшін қажет. Енгізілген кодтары бар баланс жыл соңында толтырылады. Шифрлар төрт таңбалы форматта орнатылған.

Баланс сызықтары: актив

02.07.2010 жылғы № 66н бұйрығымен бухгалтерлік баланстың екі бөлімге – активтер мен пассивтерге бөлінуі белгіленген. Актив белгілі бір кәсіпорын үшін құндылығы бар материалдық және материалдық емес объектілерде көрсетілген компаниялардың мүлкін көрсетеді. Актив келесі жолдардан тұрады:

- Айналымнан тыс активтер туралы ақпаратты қорытындылау үшін 1100-жолда егжей-тегжейлі көрсету 1110-нан 1190-ға дейінгі нөмірленген бағандарда орындалады. Баланстың 1150-жолы (декодтау – негізгі құралдар) кәсіпорынның меншікті активтері болса толтырылады. ол арқылы. Активтер қалдық құны бойынша есепке алынады. Олардың жалпы сомасына өндірістік емес және өндірістік объектілер кіреді. Ерекшелік кейіннен жалға алу үшін сатып алынған мүлікке арналған.

- 1200 коды айналым активтеріне арналған. Бухгалтерлік баланстың 1210-жолында (трансскрипт оны тауарлық-материалдық қорларға жатқызады) тауарлардың, материалдардың, дайын өнімнің және аяқталмаған өндірістің өзіндік құнын шаруашылық тауарлық-материалдық құндылықтар мен кеңсе тауарларының жазылмаған қалдықтарымен біріктіреді. Бухгалтерлік баланстың 1210 жолы неден тұрады – оған 10, 11, 15, 20, 21, 23, 28, 29, 46, 45, 44, 43, 41 шоттары бойынша қалыптасқан қалдықтардың сомасы кіреді. Көмекші және қызмет көрсететін құрылымдық бөлімшелер 23 және 29 шоттарынан 1210 (тауарлы-материалдық қорлардың жинақталған құнын көрсететін баланстық жол) шотына енгізіледі. Ауыл шаруашылығына арналған малдары бар кәсіпорындар 11 шоттың дебеттік сальдосынан мәліметтер алынады. Резерв болған жағдайда. тауарлы-материалдық қорлардың амортизациясы үшін дебеттік қалдық сомасынан шоттағы қалдық құны 14 (кредит) шегеріледі.

- Бухгалтерлік баланстың 1250 жолы – декодтау барлық банктік шоттардың (кассада, банктік шоттарда, транзитте) мәндерін біріктіруді білдіреді.

Баланстың белсенді бөлігі бойынша нәтижелер 1600-жолда жинақталады.

Баланс жолдары 2017: міндеттеме баптарын декодтау

Есептің пассивті бөлігінде өткен жылғы жұмыс нәтижелері бойынша бухгалтерлік есеп деректерін декодтаудың үш тобы бар. Ақпараттың бірінші блогы капиталдың құнын оның әртүрлі нысандарында көрсетеді (1310-1360-жолдар). Капитал есепті кезеңнің соңғы күнінде бөлінбеген пайда немесе залал есепке алынады - баланстың 1370 жолы.

Бұл көрсеткіштер меншікті капиталдағы өзгерістер туралы есепте толығырақ көрсетілген. Пайда сомалары қосымша нысанда – қаржылық нәтижелер туралы есепте көрсетіледі. Бухгалтерлік баланстың 1370-жолында – декодтау бөлуге жататын пайданың ақшалай көріністегі құнына назар аударады. Оны төлеу жаңа жылдан бастап құрылтайшылардың шешімімен басталуы мүмкін.

Баланстың 1370 жолы неден тұрады:

- шоттағы қалдық 84;

- 99 шотында қалыптасқан баланстың мәні (егер аралық есеп беру түрі жасалса).

Келесі ақпарат блогы компанияның ұзақ мерзімді міндеттемелер түріне қатысты. Ол 1410-1450 жолдардан тұрады. Деректер 5-нысанда келтірілген мәліметтерге сәйкес болуы керек. Баланстағы қысқа мерзімді несиелер мен қарыздар – 1500-жол. Міндеттемелер келесі топтар бойынша егжей-тегжейлі көрсетіледі:

- 1510 коды бар бағанда 66 шоттың кредиттік сальдосы көрсетіледі;

- баланстың 1520 жолы - декодтау 69, 68, 62, 60, 76, 75, 73, 71, 70 шоттарының қалдықтарынан алынған мәндердің сомасын көрсетуді қамтиды;

- 1550 кодының жанындағы ұяшықта олар объективті себептермен өтеу мерзімі бір жылдан аз қарыз ресурстарын есепке алудың басқа жолдарына қосылмаған компанияның қысқа мерзімді міндеттемелерінің сомаларын көрсетеді.

Бухгалтерлік баланстың 1520-жолын толтырған кезде енгізілген деректер 5-нысанда егжей-тегжейлі көрсетілген мәліметтермен салыстырылуы тиіс. қолданыстағы шарттық қатынастар бойынша оларға берешек контекст. Міндеттеменің нәтижелері 1700-жолда жинақталады. Есептегі актив пен міндеттеменің тиімділік көрсеткіштері тең болуы керек. Егер олар келіспесе, онда баланс дұрыс жасалмаған.

Бұл жолда ұйымның жарғылық капиталының (жарғылық капиталы, жарғылық капиталы) мөлшері көрсетіледі. Бірлескен қызмет бойынша жеке балансты жасау кезінде ортақ істерді жүргізетін қатысушы қарастырылып отырған жолда серіктестер енгізген жарналардың сомасын көрсетеді.

Қоғамның жарғылық капиталының мөлшерінің ұлғаюына байланысты акционерлерден (қатысушылардан) алынған құрылтай құжаттарындағы, қаражаттардағы және басқа мүліктегі өзгерістерді тіркеу алдында Ресей Қаржы министрлігі оларды бухгалтерлік баланста бөлек көрсетуді ұсынады. бөліміндегі элемент. III «Капитал және резервтер» (Ресей Қаржы министрлігінің 02.06.2015 жылғы N 07-04-06/5027 хатына қосымша). Бұл ұсынысты іске асыру үшін сек. III бөлек жол. Бұл ретте алынған мүліктің құны 1310-жол көрсеткішін қалыптастыруға қатыспауға тиіс.

Бухгалтерлік есепте қанша көрсетіледі?жарғылық капитал (жарғылық капитал, жарғылық капитал,жолдастардың үлестері)?

Бухгалтерлік есепте 80 «Жарғылық капитал» шоты құрылтай құжаттарында тіркелген және ұйымның құрылтайшыларының (қатысушылардың) салымдарының (үлестерінің, үлестерінің) жиынтығын білдіретін жарғылық (жарғылық) капиталдың сомасын көрсетеді. 80-шоттың қалдығы ұйымның құрылтай құжаттарында жазылған жарғылық капиталдың (жарғылық капиталдың, жарғылық қордың) сомасына сәйкес келеді және қатысушылардың есепті күнге салымдарын толық енгізгеніне немесе енгізбегеніне байланысты емес.

80-шот бойынша мемлекеттік және муниципалдық унитарлық кәсіпорындар белгіленген тәртіппен қалыптастырылған жарғылық капиталдың мөлшерін ескереді (Бухгалтерлік есеп және қаржылық есептілік туралы Ереженің 67-тармағының 1, 3 тармағы, Бухгалтерлік есеп жоспарын пайдалану жөніндегі нұсқаулық).

Бірлескен қызмет бойынша жеке баланста серіктестердің жарналары 80 «Серіктестердің салымдары» шотында қатысушылардың нақты салған салымдарының сомасында көрсетіледі (Шот жоспарын пайдалану жөніндегі нұсқаулық).

Қандай бухгалтерлік деректер қолданылады?1310 жолды толтыру кезінде «Жарғылық капитал

Бухгалтерлік баланстың осы жолын толтыру кезінде есепті күнге 80 шотының кредиттік сальдосы туралы деректер пайдаланылады.

Бухгалтерлік баланста толық көлемде жарғылық (жарғылық) капитал, сондай-ақ құрылтайшылардың (қатысушылардың) жарғылық (жарғылық) капиталға салымдары (жарналары) бойынша нақты берешегі жеке көрсетіледі (ҚР Жарғысының 67-тармағының 2-тармағы). Бухгалтерлік есеп және қаржылық есеп беру, Шоттар жоспарын қолдану бойынша нұсқаулық). Құрылтайшылардың берешегі 1230 «Дебиторлық берешек» жолында көрсетіледі.

Егер ұйым өзінің жарғылық капиталын ұлғайту (азайту) туралы шешім қабылдаса, онда жарғылық капиталдың жаңа мөлшері ұйымның құрылтай құжаттарындағы өзгерістер тіркелгеннен кейін ғана бухгалтерлік баланста көрсетілетінін ескеріңіз. Ұйым жарғылық капиталды азайту мақсатында акцияларды (акцияларды) кері сатып алған жағдайда да жарғылық капиталдың азаюы мемлекеттік тіркелгенге дейін жарғылық капиталдың толық сомасы 1310 «Жарғылық капитал (жарғылық капитал, жарғылық капитал, серіктестердің жарналары)», ал сатып алынған акциялардың (акциялардың) құны ) 1320 «Акционерлерден сатып алынған меншікті акциялар» жолында жақша ішінде көрсетіледі.

1310 «Жарғылық капитал» жолы = 80 шоттың кредиттік сальдосы

1310 «Жарғылық капитал (жарғылық капитал, жарғылық капитал, серіктестердің салымдары)» жолындағы көрсеткіштер өткен жылдың 31 желтоқсанындағы және өткен жылдың алдындағы жылдың 31 желтоқсанындағы жағдай бойынша өткен жылдың бухгалтерлік балансынан көшіріледі. .

1310-жолды толтыру үлгісі «Жарғылық капитал(жарғылық капитал, жарғылық капитал, серіктестердің салымдары)»

Есептік жазба көрсеткіші 80: руб.

2013 жылғы Бухгалтерлік баланстың үзіндісі

Шешім

Жарғылық капиталдың мөлшері:

3.1-мысалдағы бухгалтерлік баланстың фрагменті келесідей болады.

| Түсініктемелер | Көрсеткіш атауы | Код | 2014 жылғы 31 желтоқсандағы жағдай бойынша | 2013 жылғы 31 желтоқсандағы жағдай бойынша | 2012 жылғы 31 желтоқсандағы жағдай бойынша |

| 1 | 2 | 3 | 4 | 5 | 6 |

| III. КАПИТАЛ ЖӘНЕ РЕЗЕРВТЕР | |||||

| жарғылық капитал (жарғылық капитал, жарғылық капитал, серіктестердің жарналары) | 1310 | 1000 | 1000 |