ინდივიდუალური მეწარმეები წელიწადში 6 პერსონალურ საშემოსავლო გადასახადს წარადგენენ. საბუღალტრო ინფორმაცია. როდის ითვლება ანგარიშსწორება წარდგენილი?

ამ სტატიაში თქვენ შეისწავლით:

- ვინ უნდა მოახსენოს ფორმა 6-NDFL;

- 6-NDFL ფორმაში გამოთვლების შედგენის პროცედურა და მისი წარდგენის დრო;

- ინდივიდუალური გადახდების ასახვის პროცედურა 6-NDFL ფორმაში.

2-NDFL ფორმის სერთიფიკატების გარდა, დამსაქმებლებმა (მომხმარებლებმა) უნდა წარმოადგინონ გამოთვლები 6-NDFL.

სერთიფიკატებისაგან განსხვავებით, რომლებიც ყოველწლიურად წარედგინება საგადასახადო ორგანოს, გამოთვლები ხდება კვარტალურად. უფრო მეტიც, 6-NDFL ივსება მთლიანად საგადასახადო აგენტისთვის და არა თითოეული თანამშრომლისთვის (შემსრულებლისთვის).

მიმდინარეობს თუ არა ორგანიზაციის ლიკვიდაცია ან რეორგანიზაცია? ამ შემთხვევაში, პირადი საშემოსავლო გადასახადის საგადასახადო პერიოდი მცირდება. ამიტომ, 6-NDFL-ის გაანგარიშება 01/01/20XX პერიოდისთვის რეორგანიზაციის (ლიკვიდაციის) დასრულების თარიღამდე უნდა წარადგინოს რეორგანიზებულმა (ლიკვიდაციამ) კომპანიამ დამოუკიდებლად. უფრო მეტიც, ეს უნდა გაკეთდეს რეორგანიზაციის (ლიკვიდაციის) რეგისტრაციის დოკუმენტებთან ერთად.

რა შემოსავალი უნდა ჩაითვალოს გაანგარიშებაში 6-NDFL ფორმის გამოყენებით

ფორმა 6-NDFL უნდა შეიცავდეს ყველა შემოსავალს, რომლის გადახდისას ბიზნეს სუბიექტი აღიარებულია საგადასახადო აგენტად. სხვათა შორის, შემოსავალი არის ეკონომიკური სარგებელი, მიუხედავად იმისა, თუ რა ფორმით არის იგი მიღებული. მთავარი ის არის, რომ ასეთი სარგებელი შეიძლება შეფასდეს.

ამრიგად, 6-NDFL-ის გაანგარიშება მოიცავს არა მხოლოდ გადახდებს შრომითი ურთიერთობების ფარგლებში. გაანგარიშებაში ასევე უნდა შედიოდეს სამოქალაქო სამართლის ხელშეკრულებებით გათვალისწინებული გადახდები.

უნდა აღინიშნოს, რომ რუსეთის ფედერაციის საგადასახადო კოდექსის 23-ე თავი შეიცავს შემოსავლების ჩამონათვალს, რომლის გადახდისთვის არ არის საჭირო პირადი საშემოსავლო გადასახადის დაკავება. ყველა მათგანი მითითებულია რუსეთის ფედერაციის საგადასახადო კოდექსის 217-ე მუხლში. ეს გადახდები არ შედის გაანგარიშებაში.

გაანგარიშების შევსების პროცედურა 6-NDFL ფორმის მიხედვით

რუსეთის ფედერალური საგადასახადო სამსახურის 2015 წლის 14 ოქტომბრის No ММВ-7-11/450 ბრძანებით დამტკიცებული ფორმა მოიცავს:

- სათაურის გვერდი;

- ნაწილი 1 „განზოგადებული ინდიკატორები“;

- ნაწილი 2 „ფაქტობრივად მიღებული და დაკავებული პირადი საშემოსავლო გადასახადის თარიღები და ოდენობები“.

მთავარია გვახსოვდეს, რომ გაანგარიშება უნდა მოხდეს დარიცხვის საფუძველზე, პირადი საშემოსავლო გადასახადის საგადასახადო აღრიცხვის რეესტრის საფუძველზე. უფრო მეტიც, ეს უნდა გაკეთდეს თითოეული OKTMO-სთვის.

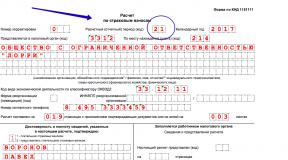

როგორ შეავსოთ გაანგარიშების ყდა გვერდი 6-NDFL ფორმის გამოყენებით

ბიზნეს სუბიექტის TIN ივსება სათაურის გვერდის თავში. გამშვები პუნქტები გათვალისწინებულია მხოლოდ ორგანიზაციებისთვის.

სტრიქონზე "რეგულირების ნომერი" მიუთითეთ "000" - საწყისი გაანგარიშებისთვის 6-NDFL ფორმაში. დანომრეთ მაკორექტირებელი გამოთვლები ნომრებით „001“, „002“, „003“ და ა.შ.

რუსეთის ფედერალური საგადასახადო სამსახურის ბრძანება ითვალისწინებს კოდებს ხაზის "საანგარიშო პერიოდის (კოდი)" შევსებისთვის. მაგალითად, ცხრა თვის განმავლობაში გადახდების წარდგენისას მითითებულია კოდი "33". დასრულებული გაანგარიშების მიხედვით, მითითებულია კოდი "34".

სვეტში "საგადასახადო პერიოდი (წელი)" უნდა მიუთითოთ წელი, რომლისთვისაც არის წარდგენილი 6-NDFL. ხოლო სტრიქონში „გადაცემულია საგადასახადო ორგანოში (კოდი)“ უნდა მიუთითოთ იმ საგადასახადო სამსახურის კოდი, რომელსაც აგზავნით გაანგარიშებას. დამატებითი ინფორმაციისთვის იხილეთ სად არის გადახდილი გადახდის ფორმა 6-NDFL.

სტრიქონისთვის "ადგილზე (აღრიცხვა) (კოდი)" მოცემულია სპეციალური კოდები. მაგალითად, თუ გადახდა წარმოდგენილია რუსული ორგანიზაციის რეგისტრაციის ადგილზე, მიუთითეთ კოდი "212". თუ გადახდა წარდგენილია ვაჭრის მიერ მის საცხოვრებელ ადგილზე, მითითებულია კოდი „120“.

სტრიქონში „საგადასახადო აგენტი“ უნდა მიუთითოთ საგადასახადო აგენტის დასახელება. ამრიგად, მეწარმეები, იურისტები და ნოტარიუსები ასახელებენ თავიანთ სრულ სახელებს, შემოკლებების გარეშე.

სათაურის გვერდის შევსების ნიმუში გაანგარიშება 6-NDFL ფორმის მიხედვით

სატიტულო გვერდის შევსების ფრაგმენტი 2017 წლის 9 თვის განმავლობაში შპს ვოსტოკისთვის:

6-NDFL გაანგარიშების 1 ნაწილის შევსების პროცედურა

ნაწილი 1 ივსება განზოგადებული ინდიკატორების საფუძველზე დარიცხვის საფუძველზე. აქ მითითებულია შემოსავლის ოდენობა, გამოქვითვები, ასევე გამოთვლილი და დაკავებული პირადი საშემოსავლო გადასახადის მთლიანი თანხა. მაგალითად, 1-ლ ნაწილში ცხრა თვის განმავლობაში კოდის „33“ გამოყენებით უნდა შეავსოთ მონაცემები დარიცხვის საფუძველზე წლის დასაწყისიდან 30 სექტემბრამდე.

ასე რომ, 010 სტრიქონზე 1 განყოფილებაში უნდა მიუთითოთ გადასახადის განაკვეთი.

ხაზი 020 ასახავს დასაქმებულთა და შემსრულებელთა მთლიან შემოსავალს დარიცხვის საფუძველზე წლის დასაწყისიდან.

სტრიქონში 030 უნდა მიუთითოთ თანამშრომლებისთვის გამოქვითვების მთლიანი ოდენობა. ანუ ის თანხები, რომლებიც ამცირებს პირადი საშემოსავლო გადასახადის ბაზას.

სტრიქონი 040 ასახავს გამოთვლილი გადასახადის ოდენობას.

დივიდენდების გადახდა? მაშინ არ დაგავიწყდეთ 025 და 045 სტრიქონების შევსება.

სტრიქონში 060 უნდა მიუთითოთ იმ ადამიანების რაოდენობა, რომლებმაც მიიღეს შემოსავალი საგადასახადო აგენტისგან. გახსოვდეთ, რომ ეს რიცხვი შეიძლება საერთოდ არ ემთხვეოდეს საშტატო ერთეულების რაოდენობას.

სტრიქონში 070 მიეთითება დაკავებული გადასახადის ოდენობა. ხოლო 080 ხაზზე თქვენ უნდა მიუთითოთ პირადი საშემოსავლო გადასახადის ოდენობა, რომელიც იყო გამოთვლილი, მაგრამ არ დაკავებული.

6-NDFL გაანგარიშების მე-2 ნაწილის შევსების პროცედურა

მე-2 ნაწილში საგადასახადო აგენტი მითითებულია:

- დაჯგუფებული ინდიკატორებისთვის გადასახადის მიღებისა და დაკავების თარიღები;

- დაჯგუფებული ინდიკატორების მიხედვით ბიუჯეტში გადასახადის გადარიცხვის ვადა;

- რეალურად მიღებული შემოსავლის ოდენობა და დაკავებული პირადი საშემოსავლო გადასახადი.

სხვათა შორის, მე-2 ნაწილის შევსებისას ყველა ტრანზაქცია უნდა იყოს მითითებული ქრონოლოგიური თანმიმდევრობით.

მე-2 ნაწილის მე-100 სტრიქონში მითითებულია შემოსავლის ფაქტიური მიღების თარიღები. სტრიქონზე 110 უნდა მიუთითოთ გადასახადის დაკავების თარიღები.

120-ე სტრიქონში მითითებულია გადასახადის ბიუჯეტში გადარიცხვის თარიღები.

130 ხაზზე უნდა მიუთითოთ შემოსავლის ოდენობა (პირადი საშემოსავლო გადასახადის ჩათვლით). ხოლო 140 სტრიქონზე - გადასახადის ოდენობა, რომელიც აგენტმა დააკავა თარიღის მდგომარეობით, თითოეულ ხაზზე 110.

ინდივიდუალური გადახდების ასახვის პროცედურა გამოთვლებში 6-NDFL ფორმის გამოყენებით

ხელფასის მატარებელი

გადასატანი გადასახადები უნდა აისახოს საანგარიშო პერიოდის გაანგარიშებაში, როდესაც ასეთი ოპერაციები დასრულდება - პერიოდი, რომელშიც დადგა პირადი საშემოსავლო გადასახადის გადახდის ვადა.

მაგალითად, ორგანიზაცია გასცემს ხელფასს ივნისში ივლისში. ამ შემთხვევაში, გაანგარიშების 1-ლ ნაწილში უნდა იყოს მითითებული ივნისის ივლისში გადახდილი ხელფასი 6 თვის განმავლობაში. განყოფილებაში შეავსეთ 020, 030 და 040 სტრიქონები, ხოლო 070 და 080 სტრიქონებზე უნდა მიუთითოთ „0“.

არ არის საჭირო ამ გადახდის ასახვა არც მეორე ნაწილში.

ივნისის ხელფასებიდან პირადი საშემოსავლო გადასახადი იკავებდება მხოლოდ ივლისში გადახდის დროს.

ამ შემთხვევაში ივსება 1-ლი ნაწილის სტრიქონი 070. და თავად ოპერაცია ხვდება ანგარიშის მე-2 განყოფილებაში 9 თვის განმავლობაში.

ამრიგად, გადაზიდვის ხელფასებიდან გამომდინარე, გამოთვლილი და დაკავებული გადასახადის ოდენობები 1-ლ ნაწილში განსხვავებული იქნება. ასახვის ეს თანმიმდევრობა არ შეიძლება ჩაითვალოს შეცდომად. საფუძველი - რუსეთის ფედერალური საგადასახადო სამსახურის 2016 წლის 15 მარტის წერილი No BS-4-11/4222).

პირველი კვარტლის 1 და 2 სექციების შევსების მაგალითი 50,000 რუბლის მოძრავი ხელფასისთვის. (ფრაგმენტი)

გარდამავალი პერიოდები (ადრეული ხელფასი)

არის შემთხვევები, როდესაც დეკემბრის ხელფასი გაიცემა მომდევნო წლის იანვარში. ამ შემთხვევაში, მიუთითეთ დეკემბრის გადახდები წლიური გაანგარიშების 1-ლ ნაწილში და პირველი კვარტლის გაანგარიშების 1-ლი და მე-2 განყოფილებებში. ვინაიდან დამსაქმებელი ცნობს შემოსავალს დეკემბერში, პირადი საშემოსავლო გადასახადი ასევე გამოითვლება დეკემბერში, მაგრამ ის იკავებება მხოლოდ იანვარში.

ეს ნიშნავს, რომ გადახდები აისახება წლიური გაანგარიშების 1 ნაწილის 020 და 040 სტრიქონებზე. ხოლო დაკავებული გადასახადის თანხა აისახება 2017 წლის პირველი კვარტლის გაანგარიშების პირველი ნაწილის 070 სტრიქონზე.

მაგრამ პრაქტიკაში, დამსაქმებლები მიჩვეულნი არიან საახალწლო არდადეგებამდე დეკემბრის ხელფასით დააჯილდოონ თანამშრომლები. ამ შემთხვევაში, დეკემბრის ხელფასი მითითებული უნდა იყოს წლიური გაანგარიშების 1-ლ ნაწილში და პირველი კვარტლის გაანგარიშების მე-2 ნაწილში. ეს გამოწვეულია იმით, რომ დეკემბრის ხელფასებზე პირადი საშემოსავლო გადასახადის გადახდის ვადა მხოლოდ იანვრის პირველ სამუშაო დღეს მოდის. ეს ნიშნავს, რომ ეს თანხა აისახება პირველი კვარტლის გაანგარიშების მე-2 ნაწილში.

გადასახადი ლიმიტების ფარგლებში

ტექსტში სტატიის ავტორმა მკითხველის ყურადღება გაამახვილა რუსეთის ფედერაციის საგადასახადო კოდექსის 217-ე მუხლში დასახელებულ გადახდებზე. მითითებულ შემოსავლებს შორის არის ისეთებიც, რომლებიც ნორმების ფარგლებში არ ექვემდებარება პირადი საშემოსავლო გადასახადს (საჩუქრები, ფინანსური დახმარების ოდენობები და ა.შ.).

ასეთი გადახდებით, 6-პერსონალური საშემოსავლო გადასახადის გაანგარიშებისას, ასეთი შემოსავალი აისახება მთელ გადახდილ თანხაზე, მაგრამ ის ნაწილი, რომელიც არ ექვემდებარება პირადი საშემოსავლო გადასახადს, აისახება გამოქვითვების ნაწილად.

სპეციალური პროცედურა ყოველდღიური შემწეობისთვის. 6-NDFL-ის გაანგარიშებაში შედის მხოლოდ სტანდარტის გადამეტებული თანხები.

6-NDFL-ის წარდგენის რა ვადებია გათვალისწინებული საგადასახადო კოდექსით? რა არის ზუსტი ვადები 2016 წლისთვის გამოთვლების წარდგენისთვის? როგორ მოვახდენთ ანგარიშს 2017 წელს? რა მომენტში განიხილება ანგარიშსწორება წარდგენილი? რა უნდა გავაკეთო, თუ წარდგენის ბოლო ვადა მოდის შაბათ-კვირას ან დღესასწაულზე? ამ და სხვა კითხვებზე პასუხებს ჩვენს სტატიაში ნახავთ.

შესავალი ინფორმაცია

2016 წლიდან საგადასახადო აგენტები ვალდებულნი არიან კვარტალურად წარადგინონ ფიზიკური პირების შემოსავლებიდან დაკავებული პირადი საშემოსავლო გადასახადის თანხების შესახებ. ამ მიზნით შედგენილია ფორმა 6-NDFL, რომელიც დამტკიცებულია რუსეთის ფედერალური საგადასახადო სამსახურის 2015 წლის 14 ოქტომბრის No MMV-7-11/450 ბრძანებით.

6-NDFL ფორმაში გაანგარიშება უნდა წარედგინოს საგადასახადო ოფისს. Სმ. " ".

6-NDFL წარდგენის ბოლო ვადები

6-NDFL გაანგარიშება წარდგენილი უნდა იყოს საანგარიშო პერიოდების შედეგების მიხედვით - არაუგვიანეს პირველი კვარტალის მომდევნო თვის ბოლო დღისა, ნახევარი წლისა და წლის ცხრა თვისა, ხოლო წლიური გაანგარიშება - არაუგვიანეს 1 აპრილისა. . ასეთი ვადები განისაზღვრება რუსეთის ფედერაციის საგადასახადო კოდექსის 230-ე მუხლის მე-2 პუნქტით.

შესაბამისად, ზოგადად, 6-NDFL წარდგენილია შემდეგ ვადებში:

- პირველი კვარტალის შედეგების მიხედვით - არაუგვიანეს 30 აპრილისა,

- ნახევარი წლის ბოლოს - არაუგვიანეს 31 ივლისისა,

- 9 თვის შედეგების მიხედვით - არაუგვიანეს 31 ოქტომბერი,

- წლის ბოლოს - არაუგვიანეს მომდევნო წლის 1 აპრილისა.

უფრო მეტიც, თუ 6-NDFL წარდგენის ბოლო დღე მოდის შაბათ-კვირას ან არასამუშაო დღესასწაულზე, მაშინ გაანგარიშება წარედგინება მომდევნო სამუშაო დღეს (რუსეთის ფედერაციის საგადასახადო კოდექსის 6.1 მუხლის მე-7 პუნქტი, წერილი რუსეთის ფედერალური საგადასახადო სამსახური 2015 წლის 21 დეკემბრის No BS-4-11/ 22387). შესაბამისად, ზოგიერთი 6-NDFL ვადები შეიძლება გადაინაცვლოს.

ვადები 2016 წელს

პირველად, საგადასახადო აგენტებმა განაცხადეს ფორმა 6-NDFL 2016 წლის პირველი კვარტლის შესახებ. თუმცა, ვინაიდან 2016 წლის 30 აპრილიდან 3 მაისამდე პერიოდი დაეცა შაბათ-კვირას, გაანგარიშება შეიძლება წარდგენილიყო არაუგვიანეს 4 მაისისა (რუსეთის ფედერაციის საგადასახადო კოდექსის მე-7 მუხლის მე-6 მუხლი).

მომავალ წელს, საგადასახადო აგენტები გააგრძელებენ ინფორმაციის წარდგენას, როგორც 6-NDFL ანგარიშგების ნაწილი. ამასთან, გასათვალისწინებელია გაანგარიშების შევსების მიმდინარე პროცედურა და ანგარიშების წარდგენის ვადები, წინააღმდეგ შემთხვევაში მეწარმეებს მნიშვნელოვანი ჯარიმები ემუქრებათ. 6-NDFL ფორმის შევსების მაგალითი დაგეხმარებათ გაითვალისწინოთ ყველა ცვლილება და ნიუანსი, რომელიც ძალაში შედის 2017 წელს. ეს ინფორმაცია დაგეხმარებათ თავიდან აიცილოთ პრობლემები საგადასახადო წარმომადგენლებთან.

ფორმა 6-NDFL: 2017 წელს შევსების მაგალითი და მახასიათებლები

მიმდინარე ფორმა 6-NDFL დამტკიცდა ფედერალური საგადასახადო სამსახურის 2015 წლის 14 ოქტომბრის შესაბამისი ბრძანებით და მოიცავს სათაურს, ნაწილს 1 და 2. ამ ანგარიშის წარდგენა სავალდებულოა ბიზნესის ყველა წარმომადგენლისთვის. თუ ორგანიზაციამ ან ინდივიდუალურმა მეწარმემ გადაიხადა ფიზიკური პირებისთვის, მაშინ 6-NDFL გაანგარიშების შევსება სავალდებულოა.

სათაურის გვერდზე ნაჩვენებია ზოგადი ინფორმაცია (საანგარიშო პერიოდი, ფედერალური საგადასახადო სამსახური და კომპანიის მდებარეობა). სექცია 1 აღრიცხავს შემაჯამებელ მონაცემებს, ხოლო მე-2 განყოფილებაში ნაჩვენებია დეტალური ინფორმაცია კონკრეტული თარიღების მითითებით. ანგარიშის სწორად შესავსებად, თქვენ უნდა დაიცვან შემდეგი თანმიმდევრობა.

6-NDFL ანგარიშის შევსების პროცედურა, მოქმედი 2017 წელს:

სათაურის გვერდი

ველი „გაგზავნის პერიოდი“ აჩვენებს პერიოდს, რომლისთვისაც არის გაანგარიშება. მითითებული უნდა იყოს შესაბამისი საანგარიშო პერიოდის წელი. გარდა ამისა, ამ განყოფილებაში ნაჩვენებია ფედერალური საგადასახადო სამსახურის კოდი, რომელსაც ექვემდებარება ანგარიში (იგივე საგადასახადო ოფისი 2-NDFL-ისთვის).

ველი "მდებარეობის მიხედვით" საშუალებას გაძლევთ აჩვენოთ კონკრეტული სიტუაცია: კომპანიის ანგარიში, ინდივიდუალური მეწარმე გამარტივებულ საგადასახადო სისტემაზე, UTII და ა.შ.

6-NDFL ფორმის შევსების ნიმუში, რომელიც საშუალებას მოგცემთ თავიდან აიცილოთ შეცდომები 2017 წელს:

ნაწილი 1

ფორმის ეს კომპონენტი მიუთითებს ყველა თანამშრომლის მთლიან მაჩვენებლებს. თუ გამოიყენება პირადი საშემოსავლო გადასახადის დიფერენცირებული განაკვეთები, თქვენ უნდა შეავსოთ ნაწილი 1-ის რამდენიმე ასლი. ხაზები 060-090 დარჩება საერთო მთელი ორგანიზაციისთვის (ინფორმაცია ივსება მხოლოდ პირველ ეგზემპლარზე).

საგადასახადო განაკვეთი ნაჩვენებია ველში 010. შემოსავალი აღირიცხება დარიცხვის საფუძველზე ველში 020. გარდა ამისა, თქვენ უნდა გაითვალისწინოთ ხელფასების გადახვევის ვარიანტები. შედეგად, 1-ელ და მე-2 ნაწილში შემოსავლის ოდენობა შეიძლება არ იყოს იგივე. დივიდენდების სახით მიღებული შემოსავალი გამოსახულია ცალკე სტრიქონში 025.

გამოქვითვების ჯამური თანხები მითითებულია სტრიქონში 030. დარიცხული და დაკავებული გადასახადის თანხები გამოსახულია შესაბამისად 040 და 070 სტრიქონში, 060 სტრიქონში ფიქსირდება დასაქმებულთა ჯამური რაოდენობა, რომლებმაც მიიღეს შემოსავალი. გარდა ამისა, ორგანიზაცია მიუთითებს ავანსზე. თანხა (ველი 050) და გადასახადის თანხა, რომელიც დაუბრუნდა ორგანიზაციას (სტრიქონი 090).

თუ ორგანიზაციამ ვერ შეძლო პირადი საშემოსავლო გადასახადის დაკავება, მაშინ შესაბამისი თანხა აღირიცხება ველში 080 (შესაბამისი გადამდები ხელფასისთვის).

განყოფილება 2

ამ განყოფილებაში ნაჩვენებია დეტალური ინფორმაცია, სადაც მოგიწევთ შემოსავლის გაშიფვრა თარიღებით. ორგანიზაცია ჩამოთვლის ტრანზაქციებს ქრონოლოგიური თანმიმდევრობით, რომლებიც მოხდა ბოლო სამი თვის განმავლობაში.

შემოსავლის მიღების თარიღი (ველი 100) რეგულირდება საგადასახადო კოდექსის 223-ე მუხლით. თქვენი ხელფასის სწორად გამოსაჩენად, თქვენ უნდა მიუთითოთ თვის ბოლო დღე, ხოლო ავადმყოფობის შვებულებისა და შვებულების ანაზღაურებისთვის, ფულის ფაქტობრივი მიღების თარიღი. შემოსავლის დაკავების თარიღი (ველი 110) - მოქმედი კანონმდებლობით გადასახადი იკავებება შემოსავლის მიღების დღეს (გარდა ხელფასისა).

გადასახადის გადარიცხვის ვადა (ველი 120) დამოკიდებულია მიღებული შემოსავლის ტიპზე. ავადმყოფობის შვებულება და შვებულების ანაზღაურება გაიცემა საანგარიშო თვის ბოლომდე, სხვა შემთხვევაში კი თანხის ფაქტიური მიღების დღიდან მეორე დღეს.

ფაქტობრივი შემოსავლის ოდენობა (ველი 130) აისახება კაპიკებით პირადი საშემოსავლო გადასახადის გამოკლებამდე. დაკავებული გადასახადი ფიქსირდება ველში 140.

მოძრავი ხელფასი, დაგვიანებები და პრემიები

შემდეგი ნიუანსი დაგეხმარებათ განსაზღვროთ, თუ როგორ უნდა შეავსოთ ფორმა 6-NDFL 2017 წელს შეცდომების გარეშე:

- მოძრავი ხელფასების ჩვენებას აქვს გარკვეული მახასიათებლები. ამ შემთხვევაში შემოსავალი მითითებულია მხოლოდ 1-ლ ნაწილში. მე-2 ნაწილში (სტრიქონი 70) გადარიცხვადი ხელფასი მითითებულია მხოლოდ პირადი საშემოსავლო გადასახადის დაკავების შემდეგ (შემდეგი საანგარიშო პერიოდი).

- გარდა ამისა, შეიძლება შეიქმნას სიტუაცია, როდესაც ხელფასები დარიცხული იყო, მაგრამ არ გაიცემა თანამშრომლებზე. შესაბამისად, შეინიშნება პირადი საშემოსავლო გადასახადის გადარიცხვის დროში ცვლა. ამ შემთხვევაში, სტრიქონი 110 მიუთითებს რეალურ თარიღზე, როდესაც ორგანიზაციამ შეძლო პირადი საშემოსავლო გადასახადის დაკავება. ეს წესი განსაკუთრებით აქტუალურია იმ კომპანიებისთვის, რომლებიც ეკონომიკური კრიზისის შედეგად ფინანსურ სირთულეებს განიცდიან.

- 6-NDFL ფორმის შევსებისას, გასათვალისწინებელია ბონუსების ჩვენების მახასიათებლები. ფედერალური საგადასახადო სამსახურის განმარტებით, შემოსავლის ეს კატეგორია გამოსახულია ძირითადი ხელფასისგან განცალკევებით. პრემია ხდება შემოსავალი მისი გაცემის დღეს, ხელფასისგან განსხვავებით.

ვადები და შესაძლო ჯარიმები

ანგარიში წარმოდგენილია ყოველკვარტალურად. მოქმედი კანონმდებლობა მკაფიოდ არეგულირებს ანგარიშების წარდგენის ვადებს. იმისათვის, რომ არ დაგვიანდეს გაანგარიშების მიწოდება, თქვენ უნდა გაითვალისწინოთ 2017 წლის ფორმა 6-NDFL ანგარიშების წარდგენის ვადები, რომლებიც უცვლელი რჩება.

ანგარიშის დროულად წარუდგენლობა გამოიწვევს ბიზნესის წარმომადგენლებს მნიშვნელოვან ჯარიმას. თუ დაგვიანება არ აღემატება ერთ თვეს, ჯარიმა იქნება 1 ათასი რუბლი. ყოველი დამატებითი თვე მეწარმეს "დაუჯდება" 1 ათასი რუბლი. გარდა ამისა, მოქმედი კანონმდებლობა ითვალისწინებს სანქციებს ყალბი მონაცემების წარდგენისთვის - 0,5 ათასი რუბლი.

6-NDFL ანგარიშგების განრიგი დაგეხმარებათ განსაზღვროთ, როდის უნდა წარადგინოთ შევსებული ფორმა 2017 წელს და როგორ ავიცილოთ თავიდან პრობლემები საგადასახადო ორგანოებთან:

- პირველი კვარტალი – 2 მაისამდე (მხედველობაში მიიღება შაბათ-კვირა და არდადეგები).

- ნახევარი წელი – 31 ივლისამდე.

- 9 თვე - 31 ოქტომბერი.

- წლის ფორმა – 2018 წლის 2 აპრილი.

ყველა კომპანია, რომელსაც ჰყავს თანამშრომლები, ვალდებულია წარადგინოს საშემოსავლო გადასახადის კვარტალური ანგარიში. ამ დოკუმენტის სახელია 6-NDFL. ფორმა აჩვენებს შემაჯამებელ მონაცემებს ყველა თანამშრომლისთვის მათზე დარიცხული საშემოსავლო და საშემოსავლო გადასახადის შესახებ. გარდა ამისა, ანგარიში საშუალებას გაძლევთ ასახოთ საშემოსავლო და გადასახადის თანხების დარიცხვის, დაკავებისა და გადახდის ტრანზაქციების თარიღები. ამ სტატიაში მოგიყვებით 6-პერსონალური საშემოსავლო გადასახადის წარდგენის ვადაზე 2018 წელს და განვიხილავთ შესაძლო შეცდომებსა და ჯარიმებს.

6-NDFL - რა არის ეს, რატომ უნდა აიღო?

6-NDFL - გაანგარიშება გამოიყენება 2016 წლიდან. პირადი საშემოსავლო გადასახადის შესახებ ინფორმაციის ასახვა, რომელიც სავალდებულოა ყველა კომპანიისთვის და დაქირავებული პერსონალის მქონე ინდივიდუალური მეწარმისთვის. ანგარიში წარდგენილია ყოველკვარტალურად, ხოლო ფედერალურ საგადასახადო სამსახურში დოკუმენტის წარდგენის ფორმა დამოკიდებულია კომპანიაში რეგისტრირებული თანამშრომლების რაოდენობაზე:

- თუ 25-ზე ნაკლები თანამშრომელია, მაშინ ანგარიში შეიძლება გაკეთდეს ქაღალდზე,

- თუ რიცხვი აღემატება მითითებულ ციფრს, მაშინ საჭიროა მოხსენება მხოლოდ ელექტრონული ფორმით (xml), 2002 წლის 2 აპრილის BG-3-32/169 ბრძანების მიხედვით.

პირადი საშემოსავლო გადასახადის დეკლარაციის წარდგენის საანგარიშო პერიოდები

6-NDFL-ის შეტანასთან დაკავშირებით, ფედერალურმა საგადასახადო სამსახურმა დააწესა შემდეგი პერიოდები:

- 1 კვტ. – წლის პირველი სამი თვე 01 იანვრიდან. 31 მარტამდე ინკლუზიური;

- ნახევარი წელი - წლის პირველი ექვსი თვე 1 იანვრიდან. 30 ივნისამდე ინკლუზიური;

- 9 თვე - წლის პირველი ცხრა თვე 01 იანვრიდან. 30 სექტემბრამდე. ინკლუზიური;

- წელიწადი არის წლის სრული თორმეტი თვე.

თითოეული ამ პერიოდის ბოლოს, დამსაქმებელი ვალდებულია შეადგინოს 6-NDFL, მასში ასახოს ინფორმაცია გადასახადისა და შემოსავლის შესახებ წლის დასაწყისიდან, აგრეთვე დარიცხული თანხების გაცემის თარიღები, დაკავება. და გადასახადის გადახდა პერიოდის ბოლო 3 თვის განმავლობაში.

6-NDFL დეკლარაციის წარდგენის ვადები

ზოგადად, განსახილველი ანგარიშის წარდგენის ბოლო ვადაა საანგარიშო პერიოდის მომდევნო კალენდარული თვის ბოლო დღე. წლიური გამოთვლებისთვის დადგენილია სპეციალური ვადა - არაუგვიანეს მომდევნო წლის 1 აპრილისა.

თუ ვადა ემთხვევა შაბათ-კვირას, ის უნდა გადაიდოს მომდევნო სამუშაო დღეს.

ცხრილში მოცემულია დოკუმენტების წარდგენის ვადები პერიოდების მიხედვით 2017 წელს. გადარიცხვის გათვალისწინებით:

როდის ითვლება ანგარიშსწორება წარდგენილი?

მომენტი, როდესაც 6-NDFL განიხილება წარმოდგენილი, დამოკიდებულია გაანგარიშების წარდგენის მეთოდზე:

- ქაღალდი საგადასახადო სპეციალისტის ხელში - როდესაც საგადასახადო ინსპექტორი დებს მიღების ნიშანს პირდაპირ 6-NDFL-ში, მითითებულია მიღების თარიღი და რეგისტრაციის ნომერი (ნიშანი მოთავსებულია ქვეგანყოფილებაში სახელწოდებით „შევსებულია საგადასახადო ორგანოს თანამშრომლის მიერ. );

- საფოსტო – საფოსტო მარკის გამოყენებით ძვირფასი წერილის გაგზავნის დღე შიგთავსის თანდართული სიით;

- TCS-ის მიერ ელექტრონული – დღე, როდესაც ოპერატორი აფიქსირებს TCS-ის მიერ გაანგარიშების გაგზავნის ფაქტს სპეციალურ ელექტრონულ დადასტურებაში.

გაანგარიშების შევსების ზოგადი წესები

- შევსება ხდება საგადასახადო რეესტრებში ნაჩვენები შემოსავლის, საგადასახადო გამოქვითვის, დაკავებული პირადი საშემოსავლო გადასახადის სააღრიცხვო მონაცემების მიხედვით. ასევე წაიკითხეთ სტატია: → "".

- დაუშვებელია შევსებისას:

- მცდარი ინფორმაციის გასწორება კორექტორის გამოყენებით;

- ორმხრივი ბეჭდვა;

- ფურცლების დამაგრება, რაც იწვევს ქაღალდის დაზიანებას.

- თარიღის მითითებისთვის თქვენ უნდა შეავსოთ სამი ველი dd.mm.yyyy, გამოყოფილი "." ნიშნით.

- ათობითი წილადის აღსანიშნავად ივსება ორი ველი, რომლებიც გამოყოფილია „.“ ნიშნით.

- ფორმაში უნდა იყოს მითითებული უწყვეტი ნუმერაცია, დაწყებული სათაურის გვერდიდან. ნომერი იწერება სპეციალურ ნუმერაციის ველში (მარცხნიდან მარჯვნივ).

- შევსებისას შესაძლებელია მხოლოდ შავი, ლურჯი და იისფერი მელნის გამოყენება.

- ტირე მიუთითებს ცარიელ სივრცეებზე. მაგალითად, ათნიშნა TIN-ის შევსებისას, რომლისთვისაც გამოყოფილია 12 სიმბოლოს ადგილი, ბოლო ორ უჯრედში ტირეები მოთავსებულია. მაგალითად: "TIN 3069354985-".

- თითოეული OKTMO ფორმა ივსება ცალკე.

- ელექტრონულად გამოთვლების გენერირებისას ტექსტი იბეჭდება Courier New 16-18 შრიფტით.

ადრეული ხელფასის ასახვა 6-NDFL-ში

ხელფასის ადრეული გადახდის ასახვის პროცედურა მკაფიოდ არ არის განსაზღვრული ფედერალური საგადასახადო სამსახურის მიერ. სამსახურმა გასცა ორი წერილი, რომელთა შინაარსი ეწინააღმდეგება ერთმანეთს. ფედერალური საგადასახადო სამსახურის წერილებიდან გამომდინარე, შეგიძლიათ ორი გზით წასვლა.

პირველი გაანგარიშების მეთოდი

თუ თვეში გამოთვლილი ხელფასი გადახდილია იმავე თვეში, მაგალითად, 29-ში და მისგან პირადი საშემოსავლო გადასახადი გადაირიცხება იმავე ან მეორე დღეს (30), მაშინ ეს ხელფასი უნდა იყოს ნაჩვენები გაანგარიშებაში. პერიოდი, რომელსაც ის ეხება იმ თვეს, როდესაც განხორციელდა აღნიშნული ტრანზაქცია. ამ შემთხვევაში ხელფასის ფაქტობრივი მიღების დღე უნდა იქნას აღიარებული თვის ბოლო დღედ, რომელზეც განხორციელდა დარიცხვა.

მაგალითად, 2016 წლის დეკემბრისთვის ხელფასი 29 დეკემბერს გაიცა, პირადი საშემოსავლო გადასახადი 30 დეკემბერს გადაირიცხა. დეკემბრის ხელფასი ასახული უნდა იყოს 2016 წლის გამოთვლებში, არ არის საჭირო 2017 წლის პირველი კვარტლის ანგარიშში ასახვა. მაგალითი 6-NDFL 2016 წლის დეკემბრის ხელფასთან დაკავშირებით (ხელფასი დეკემბრისთვის არის 200 000 - გადახდილია 29 დეკემბერს, მასზე პირადი საშემოსავლო გადასახადი არის 26 000 - გადარიცხულია 30 დეკემბერს). ინფორმაცია მოცემულია მხოლოდ 2016 წლის დეკემბრისთვის:

თუმცა, თარიღებიდან გამომდინარე, ირკვევა, რომ პირადი საშემოსავლო გადასახადი იყო დაკავებული და გადახდილი უფრო ადრე, ვიდრე შემოსავალი იყო გადახდილი, რაც დაუშვებელია რუსეთის ფედერაციის საგადასახადო კოდექსის მიხედვით.

მეორე გაანგარიშების მეთოდი

მეორე წერილიდან გამომდინარე, შემოთავაზებულია შემდეგი თვის პირველი ნახევრისთვის გადასახადთან ერთად პირადი საშემოსავლო გადასახადის დაკავება და გადარიცხვა, რაც ასევე, როგორც წესი, არ შეესაბამება სინამდვილეს. ორგანიზაციები არ ელოდებიან ნახევარ თვეს, როდესაც გადაიხდიან მომდევნო თვის ხელფასის პირველ ნახევარს, რათა გადაიხადონ პირადი საშემოსავლო გადასახადი წინა თვის მეორე ნახევრის ხელფასზე. ამიტომ, ეს მეთოდიც საეჭვოა.

ჩატარების მესამე გზა

უფრო სწორი იქნება 100 გვერდზე შემოსავლის მიღების თარიღად მიეთითოს ის დღე, როდესაც რეალურად გადაიხადა შემოსავალი დასაქმებულს. მაგალითად, ველში 100 მიუთითეთ 12/29/2016, ველში 110 - 12/29/2016, ველში 120 - 12/30/2016. ეს დიზაინი ლოგიკურია, თუმცა, ველის 100 შევსება არ შეესაბამება რუსეთის ფედერაციის საგადასახადო კოდექსის მოთხოვნებს, სადაც ნათქვამია, რომ ხელფასის მიღების თარიღი არის თვის ბოლო დღე, რომლისთვისაც იგი გამოითვლება. ეს დარღვევა არ არის დასჯადი და ამისთვის ჯარიმები არ არის.

ზოგადად, სამივე მეთოდი მთლად სწორი არ არის, ამიტომ, ასეთი საეჭვო და ორაზროვანი სიტუაციების თავიდან ასაცილებლად, არ არის რეკომენდებული ხელფასის ვადაზე ადრე გადახდა.

ჯარიმები გადახდის ვადების დარღვევისთვის

დადგენილი ვადების დარღვევა დაუშვებელია, დასკვნის დროულად წარუდგენლობის შემთხვევაში დამსაქმებელი ემუქრება დაჯარიმებას, რომლის ოდენობა შეადგენს:

- 1000 რუბლი - ჯარიმა ყოველი ვადაგადაცილებული თვისთვის. 6-NDFL-ის წარდგენის ათი დღის დაგვიანების შემდეგ, საგადასახადო ინსპექტორებს უფლება აქვთ შეაჩერონ ყველა ტრანზაქცია ანგარიშებზე.

- 500 რუბლი არის ჯარიმა თითოეული დაზიანებული დოკუმენტისთვის, რომელშიც დაშვებული იყო შეცდომები ან მოწოდებული იყო მცდარი ინფორმაცია.

გავრცელებული შეცდომები 6-პერსონალური საშემოსავლო გადასახადის წარდგენისას 1 კვარტალში.

შეცდომები შემოსავლის მითითებისას

შეცდომა #1.ნაწილი 1 არ შეიცავს ხელფასს საანგარიშო პერიოდის ბოლო თვის განმავლობაში.

ბევრი კომპანია შეცდომით გამორიცხავს ამ განყოფილებიდან ხელფასს, რომელიც დარიცხულია პერიოდის ბოლო თვეში, მაგრამ არ არის გაცემული ამ თვეში (ამის მაგალითი იქნება აპრილში გაცემული მარტის ხელფასი). ამ შეცდომის აღმოსაფხვრელად, აუცილებელია 1-ლ ნაწილში შეიტანოთ ყველა ხელფასი, რომელიც დარიცხული იყო პირველ კვარტალში, მიუხედავად იმისა, თუ როდის მიიღეს თანამშრომლებმა თანხა.

შეცდომა #2.Მწერის. 2 არ მიუთითებს წინა პერიოდის ბოლო თვის შემოსავალზე.

კომპანიებს ასევე შეიძლება დაავიწყდეთ მე-2 ნაწილში მიუთითონ ხელფასები, რომლებიც დარიცხული იყო წინა პერიოდის ბოლო თვეში. მაგალითად, კომპანია არ ითვალისწინებს გაანგარიშებაში 1 კვარტზე. ხელფასი დარიცხულია დეკემბრისთვის, მაგრამ გაცემულია იანვარში. ვასწორებთ შემდეგნაირად: ამ განყოფილებაში ვაფიქსირებთ საშემოსავლო გადასახადს დაქვემდებარებული ყველა შემოსავალს იანვრის დასაწყისიდან მარტის ბოლომდე პერიოდში.

შეცდომა #3.Მწერის. 2 გვიჩვენებს შემოსავალს პირადი საშემოსავლო გადასახადის გარეშე.

ბევრ ადამიანს ექმნება პრობლემა, როდესაც საბუღალტრო პროგრამა ავტომატურად ავსებს ანგარიშს არასწორად. ყველაზე გავრცელებული შემთხვევაა 130-ე სტრიქონში დასაქმებულის მიერ მიღებული თანხის შეყვანა საშემოსავლო გადასახადის გამოკლებით.

შეცდომის გამოსასწორებლად 130-ე სტრიქონში უნდა მიუთითოთ შემოსავლის მონაცემები, პირადი საშემოსავლო გადასახადის გათვალისწინებით. მაგრამ აღსანიშნავია, რომ კომპანიას უფლება აქვს დააკავოს არა მხოლოდ გადასახადები, არამედ, მაგალითად, ალიმენტი. ამიტომ, ინსპექტორების თქმით, ამ სტრიქონში აუცილებლად უნდა მიეთითოს დარიცხული შემოსავალი არასწორი წარმოდგენის შესაძლებლობის გამო.

გადასახადის თანხაში დაშვებული შეცდომები

შეცდომა #1.აღნიშნეს, რომ მარტის ხელფასის გადასახადი არ დაუკავებიათ.

შეცდომა #2. 070 და 140 პუნქტებში თანხის „შესწორების“ მეთოდი

ძალიან გავრცელებული შეცდომაა მოსაზრება, რომ 070 სტრიქონში მითითებული თანხა უნდა იყოს იდენტური ველში 140. ეს ხაზები თითქმის არასოდეს ემთხვევა ერთმანეთს. 070 პუნქტში მიეთითება მიმდინარე წელს შემოსავალზე დაკავებული გადასახადი, ხოლო პირველ კვარტალში 140 პუნქტი.

თანამშრომლების შესახებ ინფორმაციის მითითებისას დაშვებული შეცდომები

შეცდომა #1.თანამშრომელმა ორჯერ დათვალა

არის შემთხვევები, როცა კომპანია გაანგარიშებაში ორჯერ აერთიანებს ერთ თანამშრომელს. ეს განსაკუთრებით ხშირია იმ შემთხვევაში, როდესაც თანამშრომელმა თანამდებობა დატოვა ერთი კვარტალის განმავლობაში და შემდეგ კვლავ დაიქირავეს. ამ პრობლემის გადასაჭრელად პირველ ნაწილში აუცილებელია ჩამოვთვალოთ ყველა თანამშრომელი, რომელიც მუშაობს ან მუშაობდა კომპანიაში წლის დასაწყისიდან. ყველას, ვინც დატოვა, მხოლოდ ერთხელ უნდა დაითვალოს.

შეცდომა #2.კონტრაქტორებისა და მესაკუთრეების შესახებ ინფორმაცია არ არის მოწოდებული

ბევრი კომპანია შეცდომით თვლის, რომ მხოლოდ თანამშრომლები უნდა იყოს მითითებული 060 პუნქტში, მაგრამ აქ ასევე აუცილებელია აღინიშნოს მეწარმეები, მეიჯარეები, ქონების გამყიდველები და მრავალი სხვა, ვისთვისაც კომპანია აწვდის სერთიფიკატებს.

თარიღის მითითებისას დაშვებული შეცდომები

შეცდომა #1.პუნქტი 100 გვიჩვენებს გადახდის გაცემის თარიღს

შემოსავლის მიღების თარიღი არის თვის ბოლო დღე. სხვა სიტყვებით რომ ვთქვათ, შევსებისას თქვენ უნდა მიუთითოთ "30 აპრილი", "31 მაისი" და ა.შ. ეს თარიღი ოფიციალურად არაფერზე არ მოქმედებს, მაგრამ არასწორად მითითებამ შეიძლება გამოიწვიოს ჯარიმა.

შეცდომა #2. 120-ე პუნქტში გადასახადის გადახდის თარიღი

აქ ბევრი ადამიანი მიუთითებს გადასახადის გადახდის ზუსტ თარიღზე, რაც არასწორია. აქ უნდა მიუთითოთ დღე, როდესაც თქვენ უნდა გადაიხადოთ გადასახადი და არა ის დღე, როდესაც კომპანიამ გადაიხადა.

საგადასახადო სამსახური მეწარმეებისგან კვარტალურ ანგარიშებს ელის დარიცხული და გადახდილი პირადი საშემოსავლო გადასახადის თანხების შესახებ. ამ მიზნით დამზადდა სპეციალური ყალიბი.

ამ სტატიაში შეგიძლიათ გაეცნოთ 2017 წელს 6 პირადი საშემოსავლო გადასახადის შევსებისა და ცვლილებების მაგალითიდა ასევე გაარკვიეთ ამ დოკუმენტების საგადასახადო ორგანოებში წარდგენის მიმდინარე თარიღები.

ამ ინფორმაციის წყალობით, შესაძლებელი იქნება თავიდან იქნას აცილებული გავრცელებული შეცდომები და ფინანსური ჯარიმები, რომლებიც საფრთხეს უქმნის უყურადღებო მეწარმეს.

ვინ წარადგენს 6-NDFL 2017 წელს

2017 წელს (ზუსტად როგორც წინა წელს) ეს ანგარიში წარდგენილია პირადი საშემოსავლო გადასახადის ყველა აგენტის მიერ, კერძოდ, ფირმებისა და ინდივიდუალური მეწარმეების მიერ, რომლებიც ახორციელებენ გადახდებს პირად საშემოსავლო გადასახადს დაქვემდებარებული ფიზიკური პირებისთვის.

6-NDFL გაანგარიშება მოიცავს მონაცემებს ფიზიკური პირების შემოსავლების შესახებ, დაკავებულ და გადახდილ პერსონალურ საშემოსავლო გადასახადს, თითოეული ადამიანის ცალკე გამოყოფის გარეშე. ეს არის მთავარი განსხვავება 2-NDFL სერთიფიკატსა და 6-NDFL სერთიფიკატს შორის.

შევსების მაგალითი და დეტალები

მიმდინარე ფორმა 6-NDFL რატიფიცირებულია ფედერალური საგადასახადო სამსახურის 2015 წლის 14 ოქტომბრის ბრძანებით და შედგება სატიტულო ფურცლისგან, ნაწილი No1 და სექცია No2.

სატიტულო გვერდზე უნდა იყოს ნაჩვენები ზოგადი ინფორმაცია კომპანიის შესახებ (მისამართი, ფედერალური საგადასახადო სამსახური და ა.შ.) და საანგარიშო პერიოდი. სექცია No1 შეიცავს შემაჯამებელ მონაცემებს, ხოლო მე-2 განყოფილებაში ასახულია დეტალური მონაცემები ზუსტი თარიღებითა და თანხებით. იმისათვის, რომ ეს ანგარიში სწორად შესრულდეს, თქვენ უნდა დაიცვან გარკვეული წესები, რომლებიც აქტუალური იქნება 2017 წელს.

სათაურის გვერდი

სვეტში „გაგზავნის ველში“ უნდა მიუთითოთ ის პერიოდი, რომლისთვისაც მოწოდებულია ანგარიში. იმის მიხედვით, თუ რომელ თვეში იგზავნება საბუთები საგადასახადო სამსახურში, აირჩიეთ სტრიქონი 21, 31, 33 ან 34.

პუნქტზე „მოწოდებული საგადასახადო ნომერზე“ გადასვლისას არ დაგავიწყდეთ მიუთითოთ ფედერალური საგადასახადო სამსახურის კოდი, სადაც აგზავნით ანგარიშს. სვეტში „ადგილმდებარეობა“ უნდა აღნიშნოთ პოზიციის თავისებურება, ე.ი. წარადგენს თუ არა კომპანია ან ინდივიდუალური მეწარმე ანგარიშს გამარტივებულ საგადასახადო სისტემაში, UTII და ა.შ. როგორც წესი, ამ სტრიქონში იწერება კოდი „212“.

განყოფილება No1

ამ განყოფილებაში შემავსებელმა უნდა მიუთითოს ყველა თანამშრომლის მთლიანი მაჩვენებელი. იმ შემთხვევაში, თუ პირადი საშემოსავლო გადასახადის სხვადასხვა განაკვეთი გამოიყენება, თქვენ უნდა შეავსოთ No1 განყოფილების რამდენიმე სურათი - ეს არის ხაზები 010-დან 050-მდე. ყველა სხვა სტრიქონი, კერძოდ 060-090, იქნება საერთო. გთხოვთ გაითვალისწინოთ, რომ მონაცემები ამ გზით შეიყვანება მხოლოდ პირველ ასლზე.

სტრიქონში "010" თქვენ უნდა შეიყვანოთ პირადი საშემოსავლო გადასახადის განაკვეთი. მთელი შემოსავალი მითითებულია კუმულაციური ჯამად წლის დასაწყისში სტრიქონში „020“. გარდა ამისა, არ დაივიწყოთ ხელფასების მოძრავი ვარიანტი. ეს ნიშნავს, რომ შემოსავლის საბოლოო შედეგი No 1 და სექცია No2 შეიძლება განსხვავებული იყოს. თუ კომპანიას ჰქონდა შემოსავალი დივიდენდების სახით, მაშინ ის უნდა იყოს ნაჩვენები სტრიქონში "025".

ველი „030“ განკუთვნილია გადასახადის გამოქვითვის თანხების ჩასაწერად. ეს შეიძლება მოიცავდეს ქონებრივ, სოციალურ, ბავშვის გამოქვითვას და სხვა. „040“ და „070“ სტრიქონებში იწერება გამოთვლილი და დაკავებული გადასახადის თანხები. თუ კომპანიაში დასაქმებულია უცხოელები პატენტით, უნდა შეივსოს ველი „050“.

საწარმოში დასაქმებულთა საერთო რაოდენობა, რომლებმაც მიიღეს შემოსავალი, აღირიცხება სტრიქონში „060“. გარდა ამისა, ორგანიზაციას შეუძლია მიუთითოს გადასახადის ოდენობა, რომელიც მას დაუბრუნდა - "090".

ხდება ისე, რომ საწარმომ ვერ შეძლო პირადი საშემოსავლო გადასახადის დაკავება, მაშინ ეს თანხა უნდა ჩაიწეროს სტრიქონში „080“ - ეს არის პრაქტიკაში მოძრავი ხელფასებით.

სექცია No2

ფორმის ეს ზონა განკუთვნილია დეტალური მონაცემების საჩვენებლად, სადაც შემოსავალი გაშიფრულია და მითითებულია ზუსტი თარიღები. საწარმო აღრიცხავს ტრანზაქციებს იმ თანმიმდევრობით, რომლითაც ისინი განხორციელდა ბოლო სამი საანგარიშო თვის განმავლობაში.

"შემოსავლის ფაქტობრივი მიღების თარიღი" (სტრიქონი "100") გამოიყენება თანამშრომლის შემოსავლის ჩვენების მიზნით, რუსეთის ფედერაციის საგადასახადო კოდექსის 223-ე მუხლის შესაბამისად. ხელფასების სწორად აღრიცხვისთვის, უნდა დადგინდეს თვის ბოლო დღე, ხოლო ავადმყოფობის შვებულება და შვებულების გადახდა აღირიცხება მათი ფაქტობრივი მიღების თარიღზე.

ველში „110“ შეიყვანეთ გადასახადის დაკავების თარიღი - ის დაკავებულია შემოსავლის მიღების დღეს (ხელფასის გარეშე) მოქმედი კანონმდებლობის შესაბამისად.

სტრიქონი „120“ „გადასახადის გადახდის ვადა“ ივსება მიღებული შემოსავლის ტიპის მიხედვით. უმეტეს შემთხვევაში, შვებულება და ავადმყოფი შვებულება გაიცემა საანგარიშო თვის ბოლომდე, ყველა სხვა შემთხვევა მითითებულია თანხების მიღების დღიდან მეორე დღეს.

„ფაქტობრივად მიღებული შემოსავლის ოდენობა“ და ეს სტრიქონი „130“ შეიცავს ინფორმაციას შემოსავლის შესახებ (კაპიკებით) პირადი საშემოსავლო გადასახადის დაკლებამდე. თავის მხრივ, დაკავება აღინიშნება სვეტში „140“.

შეცდომის ადგილი არ არის

6-NDFL დოკუმენტის შევსებისას, თქვენ ყურადღებით უნდა აკონტროლოთ რა მონაცემები შეიყვანეთ მასში. უკიდურესად არასასურველია ასეთ საკითხში შეცდომის დაშვება, რადგან შესაძლოა კომპანიამ სერიოზული ზარალი განიცადოს მასზე დაკისრებული ჯარიმების სახით. შეცდომების თავიდან ასაცილებლად, გახსოვდეთ:

- პირველ ნაწილში მიუთითეთ მხოლოდ საშემოსავლო და პირადი საშემოსავლო გადასახადის ჯამური თანხები. თითოეული ფსონი უნდა იყოს ნაჩვენები საკუთარ სექციაში No1. მაგალითად, დასაქმებულებს აქვთ შემოსავალი, რომელიც იბეგრება 13, 30, 35 პროცენტით. გამოდის, რომ გაანგარიშებაში შეივსება სამი განყოფილება No1, თითოეული ცალკე ფურცელზე.

- ველები „060-090“ უნდა იყოს შევსებული მთლიანი თანხით ყველა ხელმისაწვდომი ფსონისთვის და მხოლოდ პირველ გვერდზე. მომდევნო ფურცლებზე უნდა დააყენოთ „0“ და შემდეგ დაწეროთ ტირეები. მაგალითად, თქვენ გაქვთ ერთი განაკვეთი 13%, ხოლო სექცია No2 აჩვენებს შემოსავალს რამდენიმე ფურცელზე. ეს ნიშნავს, რომ განყოფილება No1 უნდა იყოს შევსებული მხოლოდ პირველ გვერდზე.

- No2 განყოფილებაში შემოსავალი ნაწილდება თარიღის მიხედვით. აქ თქვენ უნდა შეიყვანოთ მხოლოდ ის შემოსავლები, რომლებიც მიიღეს სამი თვის განმავლობაში.

- თუ ოპერაცია დაიწყო ერთ საანგარიშო პერიოდში და დასრულდა მეორეში, მაშინ მე-2 ნაწილში უნდა იყოს მითითებული მისი დასრულების პერიოდი.

6-NDFL შეტანის პერიოდი და ჯარიმები

მიუხედავად ჭორებისა, რომლებიც ირწმუნებიან, რომ 6-NDFL-ის წარდგენის ვადა „გადაინაცვლებს“ 2017 წელს, ამის ოფიციალური დადასტურება არ ყოფილა. ეს ნიშნავს, რომ ანგარიში უნდა წარედგინოს ეროვნულ ასამბლეას კანონით დამტკიცებულ ვადაში, კერძოდ:

- პირველი კვარტლისთვის - 2017 წლის 2 მაისამდე (მხედველობაში მიიღება შაბათ-კვირა და არდადეგები);

- 2017 წლის 31 ივლისამდე ექვსი თვით ადრე;

- 9 თვე - 2017 წლის 31 ოქტომბრამდე;

- წლიური - 2018 წლის 2 აპრილამდე.

იმ ბიზნესის წარმომადგენლებს, რომლებიც წარუდგენენ წარდგენას, შეუძლიათ თავიანთ კომპანიას დაჯარიმდნენ 1000 რუბლის ოდენობით (თუ დაგვიანება არ აღემატება 1 თვეს); ყოველი მომდევნო ვადაგადაცილებული თვე დამატებით 1000 რუბლს მოუტანს.

გარდა ამისა, 6-NDFL-ში შეყვანილმა ყალბმა მონაცემებმა შეიძლება გამოიწვიოს ჯარიმა 500 რუბლით.

ვიდეო