Gli imprenditori individuali presentano 6 imposte sul reddito personale all'anno. Informazioni contabili. Quando si considera presentata una transazione?

In questo articolo imparerai:

- chi deve presentarsi sul Modulo 6-NDFL;

- la procedura per l'elaborazione dei calcoli nel modulo 6-NDFL e i tempi della sua presentazione;

- la procedura per riflettere i singoli pagamenti nel modulo 6-NDFL.

Oltre ai certificati nel modulo 2-NDFL, i datori di lavoro (clienti) sono tenuti a presentare i calcoli 6-NDFL.

A differenza dei certificati presentati annualmente all'autorità fiscale, i calcoli vengono forniti trimestralmente. Inoltre, 6-NDFL è compilato integralmente per l'agente fiscale e non per ciascun dipendente (esecutore).

L’organizzazione è in fase di liquidazione o riorganizzazione? In questo caso, il periodo fiscale per l'imposta sul reddito delle persone fisiche viene abbreviato. Pertanto, il calcolo del 6-NDFL per il periodo dal 01/01/20XX alla data di completamento della riorganizzazione (liquidazione) deve essere presentato dalla società riorganizzata (liquidata) in modo indipendente. Inoltre, questo deve essere fatto insieme ai documenti per la registrazione della riorganizzazione (liquidazione).

Quale reddito dovrebbe essere incluso nel calcolo utilizzando il modulo 6-NDFL

Il modulo 6-NDFL dovrebbe includere tutti i redditi, al pagamento dei quali l'entità aziendale viene riconosciuta come agente fiscale. A proposito, il reddito è un vantaggio economico, indipendentemente dalla forma in cui viene ricevuto. La cosa principale è che tali benefici possano essere valutati.

Pertanto, il calcolo del 6-NDFL include non solo i pagamenti nell'ambito dei rapporti di lavoro. Nel calcolo devono essere inclusi anche i pagamenti derivanti da contratti di diritto civile.

Va notato che il capitolo 23 del Codice fiscale della Federazione Russa contiene un elenco di redditi per il pagamento dei quali non è necessario trattenere l'imposta sul reddito personale. Tutti sono indicati nell'articolo 217 del Codice Fiscale della Federazione Russa. Questi pagamenti non sono inclusi nel calcolo.

La procedura per compilare il calcolo secondo il modulo 6-NDFL

Il modulo approvato con ordinanza del Servizio fiscale federale russo del 14 ottobre 2015 n. ММВ-7-11/450 comprende:

- frontespizio;

- sezione 1 “Indicatori generalizzati”;

- Sezione 2 "Date e importi dei redditi effettivamente percepiti e imposta sul reddito personale trattenuta".

La cosa principale da ricordare è che il calcolo dovrebbe essere effettuato secondo il principio della competenza sulla base dei registri contabili fiscali per l'imposta sul reddito delle persone fisiche. Inoltre, questo deve essere fatto per ogni OKTMO.

Come compilare la copertina del calcolo utilizzando il Modulo 6-NDFL

Il TIN dell'entità commerciale è inserito nell'intestazione del frontespizio. I checkpoint sono forniti solo per le organizzazioni.

Nella riga "Numero di rettifica" indicare "000" - per il calcolo iniziale nel modulo 6-NDFL. Numerare in ordine i calcoli correttivi con i numeri “001”, “002”, “003”, ecc.

L'ordine del Servizio fiscale federale russo fornisce i codici per compilare la riga "Periodo di riferimento (codice)". Ad esempio, quando si inviano pagamenti per nove mesi, viene indicato il codice "33". Secondo il calcolo finito, viene indicato il codice “34”.

Nella colonna "Periodo fiscale (anno)" è necessario indicare l'anno per il quale viene presentato il 6-NDFL. E nella riga "Inviato all'autorità fiscale (codice)" dovresti indicare il codice dell'ufficio delle imposte a cui stai inviando il calcolo. Per maggiori dettagli, consulta Dove viene inviato il pagamento utilizzando il modulo 6-NDFL.

Per la riga "In sede (contabilità) (codice)", vengono forniti codici speciali. Ad esempio, se il pagamento viene effettuato nel luogo di registrazione di un'organizzazione russa, indicare il codice "212". Se il pagamento viene effettuato da un commerciante presso il suo domicilio, viene indicato il codice “120”.

Nella riga “Agente fiscale” è necessario indicare il nome dell'agente fiscale. Pertanto imprenditori, avvocati e notai indicano il loro nome completo, senza abbreviazioni.

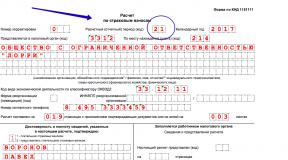

Esempio di compilazione del frontespizio calcolo secondo il modulo 6-NDFL

Frammento di compilazione del frontespizio per 9 mesi del 2017 per Vostok LLC:

La procedura per compilare la Sezione 1 del calcolo 6-NDFL

La sezione 1 è compilata sulla base di indicatori generalizzati secondo il principio della competenza. Qui è indicato l'importo del reddito, delle detrazioni, nonché l'importo totale dell'imposta sul reddito personale calcolata e trattenuta. Ad esempio, nella sezione 1 per nove mesi utilizzando il codice “33” è necessario inserire i dati per competenza dall'inizio dell'anno al 30 settembre.

Quindi, nella sezione 1 della riga 010 dovresti indicare l'aliquota fiscale.

Il rigo 020 riflette l'intero reddito dei dipendenti e degli artisti interpreti o esecutori secondo il principio della competenza a partire dall'inizio dell'anno.

Nel rigo 030 occorre indicare l'importo complessivo delle trattenute per i dipendenti. Cioè quegli importi che riducono la base imponibile sul reddito delle persone fisiche.

Nel rigo 040 è riportato l'importo dell'imposta calcolata.

Pagare i dividendi? Allora non dimenticare di compilare le righe 025 e 045.

Nel rigo 060 occorre indicare il numero di persone che hanno percepito redditi dal fisco. Ricorda che questo numero potrebbe non coincidere affatto con il numero di unità del personale.

Nel rigo 070 è indicato l'importo della ritenuta d'imposta. E alla riga 080 bisogna indicare l'importo dell'imposta sul reddito delle persone fisiche calcolata ma non trattenuta.

La procedura per compilare la Sezione 2 del calcolo 6-NDFL

Nella sezione 2 è indicato l'agente fiscale:

- date di ricevimento e ritenuta d'acconto per gli indicatori raggruppati;

- scadenza per il trasferimento delle imposte al bilancio in base a indicatori raggruppati;

- l'importo del reddito effettivamente percepito e l'imposta sul reddito personale trattenuta.

A proposito, durante la compilazione della sezione 2, tutte le transazioni devono essere indicate in ordine cronologico.

La riga 100 della Sezione 2 indica le date di effettiva percezione dei redditi. Alla riga 110 occorre indicare le date delle ritenute fiscali.

La riga 120 indica le date del trasferimento delle imposte al bilancio.

Alla riga 130 occorre indicare l'importo del reddito (compresa l'imposta sul reddito delle persone fisiche). E alla riga 140: l'importo dell'imposta trattenuta dall'agente a partire dalla data su ciascuna riga 110.

La procedura per riflettere i pagamenti individuali nei calcoli utilizzando il modulo 6-NDFL

Portare lo stipendio

I pagamenti di riporto devono riflettersi nel calcolo nel periodo di riferimento in cui tali operazioni sono state completate, il periodo in cui è scaduto il termine per il pagamento dell'imposta sul reddito delle persone fisiche.

Ad esempio, un'organizzazione emette i salari per giugno a luglio. In questo caso, nella sezione 1 del calcolo per 6 mesi, dovrebbe essere indicato lo stipendio di giugno pagato a luglio. Nella sezione compilare le righe 020, 030 e 040, mentre per le righe 070 e 080 indicare “0”.

Non è necessario riportare questo pagamento nemmeno nella seconda sezione.

L'imposta sul reddito delle persone fisiche dagli stipendi di giugno viene trattenuta solo a luglio al momento del pagamento.

In questo caso viene compilata la riga 070 della sezione 1. E l'operazione stessa rientra nella sezione 2 del verbale per 9 mesi.

Pertanto, a causa delle retribuzioni riportate, gli importi delle imposte calcolate e trattenute nella sezione 1 saranno diversi. Questo ordine di riflessione non può essere considerato un errore. Base - lettera del Servizio fiscale federale russo del 15 marzo 2016 n. BS-4-11/4222).

Un esempio di compilazione delle sezioni 1 e 2 per il primo trimestre per uno stipendio variabile di 50.000 rubli. (frammento)

Periodi transitori (anticipo salariale)

Ci sono casi in cui gli stipendi di dicembre vengono emessi nel gennaio dell'anno successivo. In questo caso indicare i pagamenti relativi a dicembre nella sezione 1 del computo annuale e nelle sezioni 1 e 2 del computo del primo trimestre. Poiché il datore di lavoro riconosce il reddito a dicembre, anche l'imposta sul reddito personale viene calcolata a dicembre, ma viene trattenuta solo a gennaio.

Ciò significa che i pagamenti si riflettono nelle righe 020 e 040 della sezione 1 del calcolo annuale. E l'importo della ritenuta d'acconto dovrebbe riflettersi nella riga 070 della sezione 1 del calcolo per il primo trimestre del 2017.

Ma in pratica, i datori di lavoro sono abituati a premiare i propri dipendenti con lo stipendio di dicembre prima delle vacanze di Capodanno. In questo caso la retribuzione di dicembre dovrà essere indicata nella sezione 1 del calcolo annuale e nella sezione 2 del calcolo del primo trimestre. Ciò è dovuto al fatto che il termine per il pagamento dell'imposta sul reddito delle persone fisiche sugli stipendi di dicembre cade solo il primo giorno lavorativo di gennaio. Ciò significa che tale importo si riflette nella sezione 2 del calcolo per il primo trimestre.

Tasse entro i limiti

L’autore dell’articolo nel testo ha attirato l’attenzione del lettore sui pagamenti menzionati nell’articolo 217 del Codice Fiscale della Federazione Russa. Tra i redditi indicati figurano quelli non soggetti all'imposta sul reddito delle persone fisiche nei limiti delle norme (donazioni, importi di aiuti economici, ecc.)

Con tali pagamenti, nel calcolo dell'imposta sul reddito delle 6 persone, tale reddito si riflette per l'intero importo pagato, ma la parte non soggetta all'imposta sul reddito delle persone fisiche si riflette come parte delle detrazioni.

Procedura speciale per le indennità giornaliere. Solo gli importi eccedenti lo standard sono inclusi nel calcolo del 6-NDFL.

Quali scadenze per la presentazione del 6-NDFL sono previste dal Codice Fiscale? Quali sono le scadenze esatte per la presentazione dei calcoli per il 2016? Come rendiconteremo nel 2017? A che punto si considera presentata una transazione? Cosa devo fare se il termine ultimo per la presentazione cade in un fine settimana o in un giorno festivo? Troverai le risposte a queste e ad altre domande nel nostro articolo.

Informazioni introduttive

A partire dal 2016, gli agenti fiscali sono tenuti a riferire trimestralmente sugli importi delle imposte sul reddito delle persone fisiche trattenute sul reddito delle persone fisiche. A tale scopo viene redatto il modulo 6-NDFL, approvato con ordinanza del Servizio fiscale federale russo del 14 ottobre 2015 n. MMV-7-11/450.

Il calcolo nel modulo 6-NDFL deve essere presentato all'ufficio delle imposte. Cm. " ".

Scadenze per la presentazione del 6-NDFL

Il calcolo 6-NDFL deve essere presentato sulla base dei risultati dei periodi di riferimento - entro l'ultimo giorno del mese successivo al primo trimestre, semestre e nove mesi dell'anno, e del calcolo annuale - entro il 1 aprile . Tali termini sono determinati dal paragrafo 2 dell'articolo 230 del Codice fiscale della Federazione Russa.

Pertanto, in generale, il 6-NDFL viene presentato entro i seguenti termini:

- sulla base dei risultati del primo trimestre - entro il 30 aprile,

- alla fine del semestre – entro e non oltre il 31 luglio,

- sulla base dei risultati di 9 mesi - entro e non oltre il 31 ottobre,

- alla fine dell'anno - entro e non oltre il 1 aprile dell'anno successivo.

Inoltre, se l'ultimo giorno per la presentazione del 6-NDFL cade in un fine settimana o in un giorno festivo non lavorativo, il calcolo viene presentato il giorno lavorativo successivo (clausola 7, articolo 6.1 del Codice fiscale della Federazione Russa, lettera del Servizio fiscale federale della Russia del 21 dicembre 2015 n. BS-4-11/22387). Di conseguenza, alcune scadenze 6-NDFL potrebbero essere spostate.

Scadenze nel 2016

Per la prima volta, gli agenti fiscali hanno compilato il modulo 6-NDFL per il primo trimestre del 2016. Tuttavia, poiché il periodo dal 30 aprile al 3 maggio 2016 cadeva in un fine settimana, il calcolo poteva essere presentato entro e non oltre il 4 maggio (clausola 7, articolo 6 del Codice fiscale della Federazione Russa).

L'anno prossimo, gli agenti fiscali continueranno a inviare informazioni come parte del reporting 6-NDFL. Allo stesso tempo, vale la pena tenere conto dell'attuale procedura per la compilazione del calcolo e delle scadenze per la presentazione delle relazioni, altrimenti gli imprenditori dovranno affrontare multe significative. Un esempio di compilazione del modulo 6-NDFL ti aiuterà a tenere conto di tutte le modifiche e le sfumature che entreranno in vigore nel 2017. Queste informazioni ti aiuteranno a evitare problemi con i rappresentanti fiscali.

Modulo 6-NDFL: esempio e caratteristiche di compilazione nel 2017

L'attuale modulo 6-NDFL è stato approvato con la relativa ordinanza del Servizio fiscale federale del 14 ottobre 2015 e comprende Titolo, Sezione 1 e Sezione 2. La presentazione di questo rapporto è obbligatoria per tutti i rappresentanti delle imprese. Se un'organizzazione o un singolo imprenditore ha effettuato pagamenti a privati, è obbligatorio compilare il calcolo 6-NDFL.

Il frontespizio mostra informazioni generali (periodo di riferimento, Servizio fiscale federale e ubicazione della società). La sezione 1 registra i dati di riepilogo e la sezione 2 visualizza informazioni dettagliate che indicano date specifiche. Per compilare correttamente il report è necessario attenersi alla seguente sequenza.

La procedura per compilare il rapporto 6-NDFL, attuale nel 2017:

Frontespizio

Il campo “periodo di invio” visualizza il periodo per il quale viene inviato il calcolo. Deve essere indicato l'anno del corrispondente periodo di rendicontazione. Inoltre, in questa sezione viene visualizzato il codice del Servizio fiscale federale a cui viene presentata la segnalazione (lo stesso dell'ufficio delle imposte per 2-NDFL).

Il campo “Per sede” consente di visualizzare una situazione particolare: una relazione aziendale, un imprenditore individuale sul sistema fiscale semplificato, UTII, ecc.

Un esempio di compilazione del modulo 6-NDFL, che ti consentirà di evitare errori nel 2017:

Sezione 1

Questa componente del modulo indica gli indicatori totali di tutti i dipendenti. Se vengono utilizzate aliquote differenziate dell'imposta sul reddito delle persone fisiche, sarà necessario compilare più copie della Sezione 1. Le righe 060-090 rimarranno comuni per l'intera organizzazione (le informazioni vengono compilate solo sulla prima copia).

L'aliquota fiscale è visualizzata nel campo 010. Il reddito è registrato in base alla competenza nel campo 020. Inoltre, è necessario tenere conto delle opzioni per gli stipendi mobili. Di conseguenza, gli importi del reddito nella Sezione 1 e nella Sezione 2 potrebbero non essere gli stessi. Il reddito ricevuto sotto forma di dividendi viene visualizzato in una riga separata 025.

Gli importi totali delle detrazioni sono indicati nella riga 030. Gli importi delle imposte maturate e trattenute sono visualizzati rispettivamente nelle righe 040 e 070. Il numero totale di dipendenti che hanno percepito reddito è registrato nella riga 060. Inoltre, l'organizzazione indica l'anticipo importo (campo 050) e l'importo dell'imposta restituita all'organizzazione (riga 090).

Se l'organizzazione non è stata in grado di trattenere l'imposta sul reddito delle persone fisiche, l'importo corrispondente viene registrato nel campo 080 (rilevante per le retribuzioni mobili).

Sezione 2

Questa sezione mostra informazioni dettagliate in cui dovrai decifrare il reddito con le date. L'organizzazione elenca le transazioni in ordine cronologico avvenute negli ultimi tre mesi.

La data di percezione del reddito (campo 100) è regolata dall'articolo 223 del Codice Fiscale. Per visualizzare correttamente il tuo stipendio dovrai indicare l'ultimo giorno del mese e, per le assenze per malattia e le ferie, la data di effettiva ricezione del denaro. Data della ritenuta sul reddito (campo 110) - secondo la normativa vigente, la trattenuta fiscale viene effettuata il giorno in cui viene percepito il reddito (ad eccezione degli stipendi).

Il termine per il trasferimento dell'imposta (campo 120) dipende dal tipo di reddito percepito. Le assenze per malattia e le ferie vengono emesse prima della fine del mese di riferimento e, negli altri casi, il giorno successivo alla data di effettiva ricezione del denaro.

L'importo del reddito effettivo (campo 130) viene visualizzato in centesimi prima della detrazione dell'imposta sul reddito personale. La ritenuta d'imposta è registrata nel campo 140.

Stipendio variabile, ritardi e bonus

Le seguenti sfumature aiuteranno a determinare come compilare il modulo 6-NDFL nel 2017 senza errori:

- La visualizzazione degli stipendi mobili ha alcune caratteristiche. In questo caso il reddito è indicato solo nella Sezione 1. Nella Sezione 2 (riga 70), lo stipendio trasferibile è indicato solo dopo la ritenuta dell'imposta sul reddito delle persone fisiche (periodo di riferimento successivo).

- Inoltre, può verificarsi una situazione in cui gli stipendi sono stati maturati ma non assegnati ai dipendenti. Di conseguenza, vi è uno spostamento nella tempistica dei trasferimenti delle imposte sul reddito delle persone fisiche. In questo caso, la riga 110 indica la data effettiva in cui l'organizzazione ha potuto trattenere l'imposta sul reddito delle persone fisiche. Questa regola è particolarmente rilevante per le aziende che si trovano in difficoltà finanziarie a causa della crisi economica.

- Quando compili il modulo 6-NDFL, vale la pena considerare le caratteristiche della visualizzazione dei bonus. Secondo le spiegazioni del Servizio fiscale federale, questa categoria di reddito viene visualizzata separatamente dallo stipendio base. Il bonus diventa reddito il giorno in cui viene emesso, a differenza della retribuzione.

Scadenze e possibili multe

Il rapporto viene presentato con cadenza trimestrale. La normativa vigente regola chiaramente i termini per la presentazione delle segnalazioni. Per non tardare a fornire il calcolo, bisognerà tenere conto delle scadenze per la presentazione dei report del Modulo 6-NDFL nel 2017, che rimangono invariate.

La mancata presentazione della relazione in tempo comporterà una multa significativa per i rappresentanti delle imprese. Se il ritardo non supera un mese, la multa sarà di 1mila rubli. Ogni mese aggiuntivo “costerà” all'imprenditore 1 mila rubli. Inoltre, la legislazione attuale prevede sanzioni per la presentazione di dati falsi: 0,5 mila rubli.

Il programma di reporting 6-NDFL aiuterà a determinare quando inviare il modulo compilato nel 2017 e come evitare problemi con le autorità fiscali:

- Primo trimestre – fino al 2 maggio (vengono presi in considerazione i fine settimana e i giorni festivi).

- Semestrale – fino al 31 luglio.

- 9 mesi – 31 ottobre.

- Modulo per l'anno – 2 aprile 2018.

Ogni azienda che ha dipendenti è tenuta a presentare una dichiarazione trimestrale sull'imposta sul reddito. Il nome di questo documento è 6-NDFL. Nel modulo sono riportati i dati riepilogativi di tutti i dipendenti relativi ai ratei maturati e alle imposte sui redditi a carico degli stessi. Inoltre, il report consente di riflettere le date delle transazioni per l'accantonamento, la ritenuta e il pagamento degli importi del reddito e delle imposte. In questo articolo vi parleremo della scadenza per la presentazione dell'imposta sul reddito delle 6 persone nel 2018 e considereremo possibili errori e multe.

6-NDFL - cos'è, perché assumerlo?

6-NDFL – calcolo applicato dal 2016. per riflettere le informazioni sull'imposta sul reddito delle persone fisiche, obbligatorie per tutte le società e i singoli imprenditori con personale assunto. Il rapporto viene presentato trimestralmente e la forma di presentazione del documento al Servizio fiscale federale dipende dal numero di dipendenti registrati nell'azienda:

- se i dipendenti sono meno di 25 la denuncia può essere effettuata anche su supporto cartaceo,

- se il numero supera la cifra specificata, è necessario effettuare la segnalazione solo in formato elettronico (xml), secondo l'ordinanza del 2 aprile 2002 BG-3-32/169.

Periodi di riferimento per la presentazione delle dichiarazioni dei redditi delle persone fisiche

In relazione alla presentazione 6-NDFL, il Servizio fiscale federale ha stabilito i seguenti periodi:

- 1 q. – i primi tre mesi dell’anno dal 01 gen. fino al 31 marzo inclusivo;

- Semestrale – i primi sei mesi dell’anno a partire dal 1° gennaio. al 30 giugno inclusivo;

- 9 mesi – i primi nove mesi dell'anno dal 01 gen. al 30 settembre inclusivo;

- Un anno sono i dodici mesi interi dell'anno.

Al termine di ciascuno di questi periodi, il datore di lavoro è tenuto a redigere 6-NDFL, riflettere in esso le informazioni sulle imposte e sui redditi dall'inizio dell'anno, nonché le date delle transazioni per l'esborso dei fondi maturati, ritenute alla fonte e pagamento delle imposte per gli ultimi 3 mesi del periodo.

Scadenze per il deposito della dichiarazione 6-NDFL

In generale, il termine ultimo per la presentazione della relazione in questione è l'ultimo giorno del mese solare successivo al periodo di riferimento. È stata stabilita una scadenza speciale per i calcoli annuali, entro e non oltre il 1 aprile dell'anno successivo.

Se la scadenza cade in un fine settimana, deve essere posticipata al giorno lavorativo successivo.

La tabella mostra le scadenze per la presentazione dei documenti per periodo nel 2017. tenuto conto del trasferimento:

Quando si considera presentata una transazione?

Il momento in cui il 6-NDFL si considera presentato dipende dal metodo di archiviazione del calcolo:

- Documento nelle mani dello specialista fiscale - quando l'ispettore fiscale inserisce un segno di accettazione direttamente in 6-NDFL, vengono indicati la data di accettazione e il numero di registrazione (il segno è inserito nella sottosezione intitolata "compilato da un dipendente dell'autorità fiscale );

- Postale – il giorno dell'invio di una lettera di valore con allegato l'elenco dei contenuti utilizzando un francobollo postale;

- Elettronica da TCS – il giorno in cui l'operatore registra l'avvenuto invio del calcolo da parte di TCS in un'apposita conferma elettronica.

Regole generali per la compilazione del calcolo

- La compilazione avviene in base ai dati contabili dei redditi, delle ritenute fiscali, delle ritenute Irpef, risultanti dai registri tributari. Leggi anche l'articolo: → "".

- Non è consentito compilare:

- correggere informazioni errate utilizzando un correttore;

- stampa fronte/retro;

- fogli di fissaggio, causando danni alla carta.

- Per indicare la data è necessario compilare tre campi gg.mm.aaaa, separati dal segno “”.

- Per indicare la frazione decimale vengono compilati due campi separati dal segno “”.

- Il modulo deve riportare una numerazione continua, a partire dal frontespizio. Il numero è scritto in un campo di numerazione speciale (da sinistra a destra).

- Durante il riempimento è possibile utilizzare solo inchiostro nero, blu e viola.

- I trattini indicano gli spazi vuoti. Ad esempio, quando si compila un TIN a dieci cifre, per il quale sono assegnati 12 spazi per caratteri, nelle ultime due celle vengono inseriti dei trattini. Ad esempio: “TIN 3069354985-”.

- Il modulo per ciascun OKTMO viene compilato separatamente.

- Quando si generano calcoli elettronicamente, il testo viene digitato nel carattere Courier New 16-18.

Riflessione dello stipendio anticipato in 6-NDFL

La procedura per riflettere il pagamento anticipato dei salari non è stata chiaramente definita dal Servizio fiscale federale. Il servizio ha emesso due lettere, il cui contenuto si contraddice a vicenda. Sulla base delle lettere del Servizio fiscale federale, puoi procedere in due modi.

Primo metodo di calcolo

Se lo stipendio calcolato per il mese viene pagato nello stesso mese, ad esempio il 29, e l'imposta sul reddito personale da esso viene trasferita lo stesso o il giorno successivo (30), allora questo stipendio deve essere indicato nel calcolo per periodo cui si riferisce mese in cui sono state effettuate le operazioni in questione. In questo caso, il giorno dell'effettiva percezione dello stipendio dovrebbe essere riconosciuto come l'ultimo giorno del mese per il quale è stata effettuata la maturazione.

Ad esempio, per dicembre 2016 lo stipendio è stato emesso il 29 dicembre, l'imposta sul reddito delle persone fisiche è stata trasferita il 30 dicembre. Lo stipendio di dicembre dovrebbe essere indicato nei calcoli per il 2016; non è necessario che sia indicato nel rapporto del 1° trimestre 2017. Esempio 6-NDFL per il 2016 in relazione allo stipendio di dicembre (lo stipendio di dicembre è 200.000 - pagato il 29 dicembre, l'imposta sul reddito delle persone fisiche è di 26.000 - trasferita il 30 dicembre). Le informazioni sono fornite solo per dicembre 2016:

Tuttavia, in base alle date, risulta che l'imposta sul reddito personale è stata trattenuta e pagata prima del pagamento del reddito, il che non è consentito secondo il Codice fiscale della Federazione Russa.

Secondo metodo di calcolo

Sulla base della seconda lettera, si propone di trattenere e trasferire l'imposta sul reddito delle persone fisiche insieme alle imposte per la prima metà del mese successivo, il che, di regola, non è vero. Le organizzazioni non aspettano metà mese in cui viene pagata la prima metà dello stipendio del mese successivo per pagare l'imposta sul reddito personale sullo stipendio della seconda metà del mese precedente. Pertanto, anche questo metodo è dubbio.

Terzo modo per tenere

Sarebbe più corretto indicare come data di percezione del reddito a pagina 100 il giorno in cui il reddito è stato effettivamente corrisposto al dipendente. Ad esempio nel campo 100 indicare 29/12/2016, nel campo 110 - 29/12/2016, nel campo 120 - 30/12/2016. Questa struttura è logica, tuttavia, la compilazione del campo 100 non è conforme ai requisiti del Codice Fiscale della Federazione Russa, secondo il quale la data di ricevimento dello stipendio è l'ultimo giorno del mese per il quale viene calcolato. Questa violazione non è punibile e non sono previste sanzioni.

In generale, tutti e tre i metodi non sono del tutto corretti, quindi, per evitare situazioni così dubbie e ambigue, non è consigliabile pagare gli stipendi prima del previsto.

Multe per violazione dei termini di pagamento

La violazione dei termini stabiliti non è accettabile; non presentando tempestivamente la denuncia, il datore di lavoro rischia di essere punito con una multa il cui importo è:

- 1000 rubli – multa per ogni mese di ritardo. Al termine dei dieci giorni di ritardo nella presentazione della 6-NDFL, gli ispettori fiscali hanno il diritto di sospendere tutte le transazioni sui conti.

- 500 rubli sono una multa per ogni documento danneggiato in cui sono stati commessi errori o sono state fornite informazioni false.

Errori comuni nella dichiarazione dei redditi delle 6 persone per 1 trimestre.

Errori nell'indicazione del reddito

Errore n.1. La sezione 1 non include le retribuzioni per l'ultimo mese del periodo di riferimento.

Molte aziende escludono erroneamente da questa sezione le retribuzioni maturate per l'ultimo mese del periodo, ma non emesse in questo mese (un esempio di ciò sarebbero le retribuzioni di marzo emesse ad aprile). Per eliminare questo errore, è necessario includere nella Sezione 1 tutti i salari maturati nel primo trimestre, indipendentemente da quando i dipendenti hanno ricevuto il denaro.

Errore n.2. Nella sez. 2 non indica il reddito dell'ultimo mese del periodo precedente.

Le aziende possono anche dimenticare di indicare nella sezione 2 le retribuzioni maturate per l'ultimo mese del periodo precedente. Ad esempio, l'azienda non include nel calcolo 1 litro. stipendio maturato per dicembre, ma rilasciato a gennaio. Lo correggiamo così: in questa sezione registriamo tutti i redditi soggetti a imposta sul reddito nel periodo dall'inizio di gennaio alla fine di marzo.

Errore n.3. Nella sez. 2 mostra i redditi senza imposta sul reddito delle persone fisiche.

Molte persone riscontrano un problema quando il software di contabilità compila automaticamente il rapporto in modo errato. Il caso più comune è quello di inserire nella riga 130 l'importo ricevuto dai dipendenti, meno l'imposta sul reddito.

Per correggere l'errore è necessario indicare i dati sul reddito nella riga 130, tenendo conto dell'imposta sul reddito delle persone fisiche. Ma vale la pena notare che la società ha il diritto di trattenere non solo le tasse, ma anche, ad esempio, gli alimenti. Pertanto, secondo gli ispettori, i ratei attivi devono essere indicati in questa riga a causa della possibilità di false dichiarazioni.

Errori commessi nell'importo dell'imposta

Errore n.1. Hanno indicato che l'imposta sullo stipendio di marzo non è stata trattenuta.

Errore n.2. Modalità di “adeguamento” dell'importo ai punti 070 e 140

Un errore molto comune è ritenere che l'importo indicato nella riga 070 debba essere identico nel campo 140. Queste righe non coincidono quasi mai. Il punto 070 indica la ritenuta d'imposta sui redditi dell'anno in corso e il punto 140 del primo trimestre.

Errori commessi quando si specificano le informazioni sui dipendenti

Errore n.1. Il dipendente ha contato due volte

Ci sono casi in cui un'azienda include un lavoratore due volte nel calcolo. Ciò è particolarmente comune nel caso in cui un dipendente si dimette durante un trimestre e poi viene assunto nuovamente. Per risolvere questo problema è necessario nella prima sezione elencare tutti i dipendenti che lavorano o hanno lavorato in azienda dall'inizio dell'anno. Tutti coloro che smettono devono essere contati una sola volta.

Errore n.2. Non vengono fornite informazioni su appaltatori e proprietari

Molte aziende credono erroneamente che nel paragrafo 060 occorra indicare solo i dipendenti, ma qui è necessario menzionare anche imprenditori, locatori, venditori immobiliari e molti altri per i quali l'azienda fornisce certificati.

Errori commessi nell'indicazione della data

Errore n.1. Il paragrafo 100 riporta la data di emissione del pagamento

La data di ricezione del reddito è l'ultimo giorno del mese. In altre parole, in fase di compilazione occorre indicare “30 aprile”, “31 maggio”, ecc. Questa data non incide formalmente su nulla, ma indicarla erroneamente può comportare una multa.

Errore n.2. Nel paragrafo 120 la data di pagamento dell'imposta

Molte persone qui indicano la data esatta del pagamento delle tasse, che non è corretta. Qui devi indicare il giorno in cui sei tenuto a pagare l'imposta e non il giorno in cui la società ha effettuato il pagamento.

L'ufficio delle imposte attende relazioni trimestrali da parte degli imprenditori sugli importi delle imposte sul reddito delle persone fisiche maturate e pagate. Per questi scopi è stato prodotto uno stampo speciale.

In questo articolo puoi familiarizzare con esempio di compilazione e modifica di 6 Irpef 2017 e scopri anche le date attuali per la presentazione di questi documenti alle autorità fiscali.

Grazie a queste informazioni sarà possibile evitare errori comuni e multe finanziarie che minacciano un imprenditore disattento.

Chi presenta 6-NDFL nel 2017

Nel 2017 (esattamente come l’anno precedente), questo rapporto viene presentato da tutti gli agenti fiscali sul reddito delle persone fisiche, vale a dire le aziende e gli imprenditori individuali che effettuano pagamenti a soggetti soggetti all’imposta sul reddito delle persone fisiche.

Il calcolo 6-NDFL include voci con dati sul reddito delle persone fisiche, imposte sul reddito trattenute e pagate, senza individuare ciascuna persona separatamente. Questa è la differenza principale tra il certificato 2-NDFL e il certificato 6-NDFL.

Esempio e dettagli di riempimento

L'attuale modulo 6-NDFL è stato ratificato con ordinanza del Servizio fiscale federale del 14 ottobre 2015 ed è composto da un frontespizio, sezione n. 1 e sezione n. 2.

Il frontespizio deve contenere informazioni generali sulla società (indirizzo, servizio fiscale federale, ecc.) e sul periodo di riferimento. La sezione n. 1 contiene dati di sintesi e la sezione n. 2 riflette dati dettagliati con date e importi esatti. Affinché questo rapporto venga completato correttamente, è necessario rispettare alcune regole che saranno rilevanti nel 2017.

Frontespizio

Nella colonna “Campo di invio” è necessario indicare il periodo per il quale viene fornito il report. A seconda del mese in cui i documenti vengono inviati al servizio fiscale, selezionare la riga 21, 31, 33 o 34.

Quando vai alla voce "Fornito al codice fiscale", non dimenticare di indicare il codice del Servizio fiscale federale a cui stai inviando il rapporto. Nella colonna “Posizione” dovresti annotare la particolarità della posizione, vale a dire se una società o un singolo imprenditore presenta una segnalazione al sistema fiscale semplificato, UTII, ecc. Di norma, in questa riga è scritto il codice "212".

Sezione n. 1

In questa sezione, il compilatore deve indicare l'indicatore totale di tutti i dipendenti. Nel caso in cui vengano utilizzate aliquote diverse dell'imposta sul reddito delle persone fisiche, è necessario compilare diverse immagini della sezione n. 1: si tratta di righe da 010 a 050. Tutte le altre righe, vale a dire 060-090, saranno comuni. Tieni presente che i dati vengono inseriti in questo modo solo sulla prima copia.

Nella riga “010” è necessario inserire l'aliquota dell'imposta sul reddito delle persone fisiche. Tutti i redditi sono indicati come totale cumulativo all'inizio dell'anno nella riga “020”. Inoltre, non dimenticare la possibilità di salari mobili. Ciò significa che il risultato finale del reddito nella sezione n. 1 e nella sezione n. 2 potrebbe essere diverso. Se la società ha avuto ricavi sotto forma di dividendi, questi dovrebbero essere visualizzati nella riga "025".

Il campo “030” è destinato all'inserimento degli importi delle detrazioni fiscali. Ciò può includere detrazioni patrimoniali, sociali, per i figli e altro. Gli importi delle imposte calcolate e trattenute sono inseriti nelle righe “040” e “070”. Se l’azienda impiega stranieri con brevetto è necessario compilare il campo “050”.

Il numero totale dei dipendenti dell'impresa che hanno percepito un reddito è registrato nella riga “060”. Inoltre, l'organizzazione può indicare l'importo dell'imposta che le è stato restituito - "090".

Succede che un'impresa non è stata in grado di trattenere l'imposta sul reddito delle persone fisiche, quindi questo importo deve essere registrato nella riga "080" - questo viene praticato con gli stipendi mobili.

Sezione n. 2

Quest'area del modulo ha lo scopo di visualizzare dati dettagliati, in cui viene decifrato il reddito e vengono indicate le date esatte. L'impresa registra le transazioni nella sequenza in cui si sono verificate negli ultimi tre mesi di riferimento.

La “Data di effettiva percezione del reddito” (riga “100”) viene utilizzata per visualizzare il reddito da lavoro dipendente ai sensi dell'articolo 223 del Codice Fiscale della Federazione Russa. Per registrare correttamente le retribuzioni è opportuno fissare l'ultimo giorno del mese, mentre le indennità per malattia e ferie vengono registrate alla data del loro effettivo ricevimento.

Nel campo “110” inserire la data della ritenuta fiscale - viene trattenuta il giorno in cui viene percepito il reddito (senza contare lo stipendio) in conformità con la legislazione vigente.

La riga “120” “Termine pagamento imposta” viene compilata a seconda della tipologia di reddito percepito. Nella maggior parte dei casi, le ferie e il congedo per malattia vengono rilasciati prima della fine del mese di riferimento, tutti gli altri casi sono indicati il giorno successivo alla data di ricevimento dei fondi.

"L'importo del reddito effettivamente ricevuto", e questa riga "130" contiene informazioni sul reddito (con kopecks) prima della detrazione dell'imposta sul reddito personale. A sua volta, l'importo trattenuto viene annotato nella colonna “140”.

Non c'è spazio per errori

Quando compili il documento 6-NDFL, devi monitorare attentamente quali dati inserisci in esso. È estremamente indesiderabile commettere un errore in una questione del genere, perché la società potrebbe subire gravi perdite sotto forma di sanzioni inflitte. Per evitare di commettere errori, ricorda:

- Nella prima sezione indicare solo gli importi complessivi delle imposte sui redditi e sul reddito delle persone fisiche. Ogni scommessa deve essere visualizzata nella propria sezione n. 1. Ad esempio, i dipendenti hanno un reddito tassato con un'aliquota del 13, 30, 35%. Si scopre che nel calcolo verranno compilate tre sezioni n. 1, ciascuna su un foglio separato.

- I campi “060-090” devono essere compilati con l'importo totale per tutte le scommesse disponibili e solo sulla prima pagina. Sui fogli successivi dovresti mettere "0" e poi scrivere dei trattini. Ad esempio, hai un tasso del 13% e la sezione n. 2 mostra il reddito su più fogli. Ciò significa che la sezione n. 1 deve essere compilata solo nella prima pagina.

- Nella sezione n. 2, il reddito è distribuito per data. Qui dovresti inserire solo i redditi ricevuti entro tre mesi.

- Se un'operazione è iniziata in un periodo di riferimento e si è conclusa in un altro, nella sezione n. 2 deve essere indicato il periodo del suo completamento.

Periodo di deposito e sanzioni 6-NDFL

Nonostante le voci secondo cui la scadenza per la presentazione del 6-NDFL sarà “spostata” nel 2017, non c’è stata alcuna conferma ufficiale di ciò. Ciò significa che la relazione deve essere presentata all’Assemblea nazionale entro il termine approvato dalla legge, vale a dire:

- per il primo trimestre - fino al 2 maggio 2017 (vengono presi in considerazione i fine settimana e i giorni festivi);

- sei mesi prima del 31 luglio 2017;

- 9 mesi - fino al 31 ottobre 2017;

- annuale - fino al 2 aprile 2018.

I rappresentanti aziendali che si presentano prematuramente possono imporre alla propria azienda una sanzione pari a 1.000 rubli (se il ritardo non supera 1 mese); Ogni mese di ritardo successivo porterà altri 1000 rubli.

Inoltre, i dati falsi inseriti nel 6-NDFL possono comportare una multa di 500 rubli.

video