Jak správně vyplnit kudir pro jednotlivé podnikatele na usn „příjem. Univerzální zpráva pro kontrolu nákladů práce v knize příjmů a výdajů Takže několik klíčových bodů

Kniha účetních příjmů a výdajů je důležitým daňovým registrem sloužícím k evidenci obchodních transakcí a zjišťování výsledku podnikatelské činnosti zjednodušovače.

Po přečtení tohoto článku:

- naučit se používat Univerzální zprávu ke kontrole správnosti vyplnění mzdových nákladů, daní a příspěvků a určit, jaká opatření je třeba podniknout, aby se tyto náklady promítly do KUDiR;

- obdržíte odkaz na připravené nastavení pro použití ve vašem programu.

Chyba při vyplňování výdajů v odměně KUDiR

Program 1C podporuje automatické dokončování sestavy Kniha příjmů a výdajů zjednodušeného daňového systému : kapitola Přehledy - zjednodušený daňový systém - kniha příjmů a výdajů zjednodušený daňový systém. Někdy nastává situace, kdy jsou údaje ve výkazu vyplněny chybně, informace chybí nebo jsou špatně zohledněny. Zpráva zároveň neposkytuje žádná „vysvětlení“ a je zcela nejasné, kde hledat chybu.

Pro kontrolu údajů o neuznaných mzdových výdajích využijeme nastavení Univerzálního přehledu pro evidenci Výdaje v rámci zjednodušeného daňového systému.

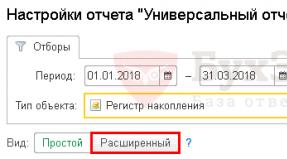

Nastavení univerzálního přehledu

Univerzální sestava v programu se nachází v sekci Přehledy - Standardní přehledy - Univerzální přehled.

Vyplnění záhlaví zprávy

V záhlaví zprávy uveďte:

- Doba- lhůta pro sestavení zprávy;

- Akumulační registr - typ zdroje dat;

- Výdaje v rámci zjednodušeného daňového systému - název registru, ve kterém jsou uloženy údaje o přijetí výdajů zjednodušeného daňového systému;

- Zůstatky a obrat - registrovat údaje Výdaje v rámci zjednodušeného daňového systému .

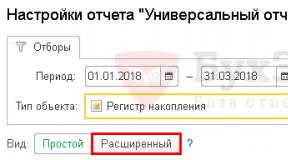

Nastavení přehledu

Otevřete nastavení reportu pomocí tlačítka Nastavení. Vybrat Pohled - Pokročilý.

Za zprávu Kontrola zahrnutí mzdových nákladů, daní a příspěvků do KUDiR vyplňte záložky:

- Výběry ;

- Pole a třídění ;

- Struktura .

Karta Tackles

Na kartě Výběry tlačítkem Přidat výběr prosím Ukaž:

- 1. řádek:

- Pole - Druh spotřeby, Stav - Na seznamu, Význam - plat; Daně (příspěvky).

Tlačítkem Ukázat vyberte příkaz show V záhlaví zprávy.

Dokončená karta Výběry jak následuje:

Karta Pole a řazení

Na kartě Pole a třídění kromě výchozích indikátorů tlačítek Přidat nastavte následující indikátor:

- Registrátor .

Pomocí šipek nahoru a dolů uspořádejte pole v pořadí. Pro kompaktnější formulář zprávy ponechte zaškrtávací políčka pouze u následujících indikátorů:

- Odraz v NU;

- Registrátor;

- Počáteční částka zbytek;

- Částka příjmu;

- Výše výdajů;

- Částka kon. zbytek .

V okně Řazení tlačítkem Přidat v přehledu uveďte objednávkový systém dat:

- Prvek toku -Vzestupně;

- Druh spotřeby -Vzestupně.

Karta Struktura

Struktura úvodní zprávy obsahuje pouze podrobné záznamy. Chcete-li vytvořit vlastní strukturu sestavy, odeberte z tlačítka výchozí nastavení Vymazat .

Tlačítkem Přidat nastavte pole, která se mají seskupit, jak je znázorněno na obrázku.

Generování zprávy

Tlačítkem Formulář sestava bude sestavena podle tvaru určeného nastavením.

Na základě zprávy kontrolujeme splnění podmínek - plat:

- časově rozlišený;

- zaplaceno;

- přijat do NU.

Jak je ze zprávy patrné, přesto, že zaměstnanec Kalinina S.V. mzdy byly časově rozlišeny a vyplaceny, nebyla splněna třetí podmínka pro zahrnutí nákladů na výplatu mezd do výdajů zjednodušeného daňového systému: sloupec Odraz v NU - Nepřijato. Chyba spočívá v informacích uvedených pro Kalinina S.V. způsob zohlednění mzdových nákladů v systému daňové evidence.

Změnou Odraz ve zjednodušeném daňovém systému a opětovném zaúčtování akruálních a platebních dokladů sestava vygeneruje správné údaje:

- Odraz ve zjednodušeném daňovém systému - Přijato.

V souladu s tím jsou mzdové náklady Kalininy S.V. se projeví v KUDiR za 1 čtvrtletí. 2018

Podle recenzované zprávy je snadné najít důvod, proč nejsou v KUDIR zahrnuty náklady práce, daně a příspěvky, a určit, co je třeba udělat pro nápravu situace.

Abyste nemuseli sestavu pokaždé znovu konfigurovat, BukhExpert8 doporučuje uložit nastavení v 1C pomocí tlačítka Uložit verzi přehledu .

Po zadání názvu nastavení, např. Kontrola zahrnutí nákladů práce, daní a příspěvků do KUDiR, nemusíte sestavu pokaždé znovu nastavovat. Tlačítkem Vyberte nastavení Stačí se podívat na uložené nastavení.

Tento článek se zaměří na specifika vyplňování KUDiR pro podnikatele, kteří si zvolili zjednodušený daňový systém pro příjem.

Princip plnění není složitý. V knize účetnictví o příjmech a výdajích je pouze pět oddílů, z nichž podnikatel vyplňuje titulní stranu, první a čtvrtý oddíl o zjednodušeném daňovém systému u příjmů.

Vyplnění titulní strany

Na titulní straně musí být uveden rok, pro který se kniha vyplňuje, datum dokončení, jméno, DIČ, adresa a číslo běžného účtu. Předmětem zdanění bude prostě „příjem“. Dokončená vzorová titulní strana je zobrazena na obrázku níže.

Vyplnění první části

Zde je třeba vyplnit příjem hotovostní metodou. To znamená, že příjmy musí být promítnuty do knihy příjmů a výdajů při přijetí na běžný účet nebo pokladnu podnikatele. Příjem peněz může být ve formě platebního příkazu, striktních formulářů hlášení nebo Z-reportu.

Pro každé čtvrtletí budete muset vyplnit formulář. Na konci každé tabulky je částka za čtvrtletí a počínaje druhým čtvrtletím je další řádek s kumulativním zůstatkem za půl roku, devět měsíců a rok.

Tak, první sloupec je určeno pro pořadové číslo operace.

Druhý- datum a číslo dokladu, podle kterého je hotovost přijata.

Třetí- stručný popis operace, na kterou byly peníze přijaty, pokud je dohoda, lze ji také zaregistrovat;

Čtvrtý- částka příjmu.

Pátý- nevyplňujeme, protože tento sloupec je pro ty, kteří počítají daň z rozdílu mezi příjmy a výdaji.

Existují však výjimky, kdy musíte také vyplnit pátý sloupec zjednodušeného daňového systému pro příjem.

Pokud podnikatel obdržel prostředky v rámci programů na podporu nezaměstnaných a podporu drobného podnikání, pak se výdaje a příjmy musí promítnout do jednoho řádku, pak se započítají proti sobě a nakonec dají nulu, což neovlivní výši daně v žádném cesta.

Někdy se stane, že potřebujete vrátit peníze. Existují různé situace - výrobek neseděl, byla zjištěna závada. V tomto případě ve sloupci příjmů promítneme vrácenou částku s mínusem.

Zvláštností pro zjednodušený daňový systém pro příjem při vyplňování této části je to, že pro něj nemusíte vyplňovat potvrzení, protože je určeno pro výpočty pomocí jiného základu.

Vezměme si například následující podmínky:

Samostatná podnikatelka Tatyana Vasilievna Ivanova je podnikatelka využívající zjednodušený daňový systém z příjmu a zabývá se šitím záclon na zakázku. V lednu byly zaslány dvě objednávky do restaurace a do divadla v ceně 35 000 rublů a 25 000 rublů. Objednávky byly zaplaceny 20. a 25. Na konci měsíce byla zjištěna chyba při rozvržení látky, ve druhé objednávce bylo použito méně a náklady byly přepočítány dolů o 1000 rublů. Existuje také jeden zaměstnanec, jehož plat je 6 500 rublů, příspěvky na důchod jsou 1 430 rublů, do FFOMS 331,50 rublů a do Fondu sociálního pojištění 188,50 rublů.

Individuální podnikatel obdržel dotaci v rámci programu podpory malého podnikání ve výši 20 000 rublů a utratil je za spotřební materiál. Vyplňme první oddíl.

Vyplnění čtvrté části

Podnikatelé, kteří si jako předmět zdanění zvolili příjem, si mohou snížit daň o částku zaplaceného pojistného jak za sebe, tak za své zaměstnance.

Čtvrtý oddíl je potřebný právě k tomu, aby odrážel tyto pojistné.

Tak, v prvním sloupci- sériové číslo.

Ve druhém- datum a číslo dokladu, na kterém byly převody provedeny.

Třetí sloupec uvádí rok, za který byly příspěvky převedeny.

Od čtvrté do deváté- výši pojistného do penzijního fondu, fondu sociálního pojištění, fondu zdravotního pojištění, fondu sociálního pojištění pro případ úrazu, fondu sociálního pojištění pro případ dočasné invalidity a na základě smluv o dobrovolném pojištění.

Desátý- celková výše zaplaceného pojistného.

V našem příkladu platí podnikatel za sebe fixní platby do penzijního fondu 23 400 rublů ročně a fondu zdravotního pojištění 4 590 rublů ročně, stejně jako za svého zaměstnance měsíčně do penzijního fondu 1 430 rublů, fondu zdravotního pojištění 331,50 rublů a fond sociálního pojištění 188, 50 rublů. Dokončíme čtvrtou část.

- Základ lze snížit pouze o zaplacené příspěvky.

- To platí pouze pro ty příspěvky naběhlé za běžné období. To znamená, že není možné snížit výši jednou přeplacených příspěvků.

- Příspěvky jsou vybírány pouze ty, které vznikly během období uplatňování zjednodušeného daňového systému.

- Jednotlivým podnikatelům a organizacím s najatými zaměstnanci nelze snížit daň o více než 50 %. Toto omezení je stanoveno zákonem. Individuální podnikatel bez zaměstnanců si však může snížit celou částku pevných plateb.

Individuální podnikatel může platit fixní platby buď v celé výši najednou za rok nebo čtvrtletně. Musí být převedeny do 31. prosince účetního roku a do 1. dubna následujícího roku - 1 % z částky příjmu přesahujícího 300 000 (tj. pokud byl příjem vyšší než 300 tis., zdaňuje se částka nad tuto hranici ve výši 1 %). Zaměstnanci musí každý měsíc platit příspěvky.

V našem příkladu platí podnikatel za sebe fixní platby ve výši 23 400 rublů do Penzijního fondu, 4 590 rublů do Federálního fondu povinného zdravotního pojištění za celý rok.

Řekněme, že jednotlivý podnikatel platil fixní platby čtvrtletně, ale během roku neměl žádný další příjem. Tabulka pak bude odrážet následující čísla: 5850 rublů - platba do Penzijního fondu za čtvrtletí, 1147,5 rublů - platba FFOMS za čtvrtletí. Pro vašeho zaměstnance 1 430 rublů - do penzijního fondu, 332,5 rublů - do FFOMS, 188,5 rublů - do Fondu sociálního pojištění měsíčně.

KUDIR je kniha příjmů a výdajů, kterou musí vést všechny organizace a jednotliví podnikatelé (článek 346.24 daňového řádu Ruské federace). Knihu není potřeba ověřovat finančním úřadem, v případě dotazů k ročnímu zúčtování si však finanční úřad může účetní knihu vyžádat k důkladnější kontrole. Chyby v KUDIR nebo jeho nepřítomnost jsou důvodem k pokutě ve výši nejméně 10 tisíc rublů (článek 120 daňového řádu Ruské federace a článek 15.11 správního řádu).

KUDIR je veden podle formuláře schváleného nařízením Ministerstva financí Ruské federace ze dne 22. října 2012 č. 135n. KUDIR pro fyzické osoby na zjednodušeném daňovém systému je hlavním daňovým účetním dokladem. Zjednodušené organizace kromě daňového účetnictví v KUDIR vedou i povinné účetnictví. Poplatníci zjišťují svůj základ daně pro zjednodušenou daň na základě KUDIR, takže pokud kombinujete více daňových režimů, musíte vést evidenci příjmů a výdajů ve zjednodušeném daňovém systému odděleně od druhého daňového režimu.

Obecná pravidla pro registraci a vyplnění KUDIR jsou následující:

- pro každé zdaňovací období (tj. kalendářní rok) - nový KUDIR;

- záznamy v knize jsou vedeny kumulativně v chronologickém pořadí;

- KUDIR se vyplňuje hotovostní metodou, to znamená, že se zohledňuje pouze skutečný pohyb peněz v pokladně nebo na běžném účtu. Pokud jste zboží pouze odeslali kupujícímu, ale neobdrželi jste platbu, není toto dosud uznáno jako příjem pro hotovostní způsob účtování. Podobná pravidla platí pro výdaje;

- KUDIR je veden na počítači, ve speciálním účetním programu nebo ručně;

- částky se zapisují do knihy v rublech a kopejkách;

- Elektronický KUDIR se tiskne na konci zdaňovacího období;

- tištěný elektronický KUDIR nebo ručně psaný KUDIR musí být očíslován, šněrován, opatřen podpisem manažera nebo samotného podnikatele a razítkem (pokud existuje);

- v ručně psaném KUDIRu se chyby opravují takto: chybný zápis se přeškrtne, vedle se napíše správné znění, ověří se funkcí, celým jménem a podpisem odpovědné osoby a zaznamená se datum provedení opravy .

KUDIR se skládá ze 4 oddílů plus titulní strana. V oddíle I knihy poplatník uvádí příjmy a výdaje, v oddíle II - výdaje na nákup dlouhodobého a nehmotného majetku, oddíl III zahrnuje ztráty z minulých let, o které lze snížit splatnou daň, je věnován oddíl IV. do výdajů, které snižují výši daně. Oddíly II-III vyplňte pouze pro zjednodušený daňový systém Příjmy minus náklady a oddíl IV je určen pouze pro zjednodušený daňový systém Příjmy. Podívejme se blíže na to, jak provádět KUDIR se zjednodušeným daňovým systémem 15 % a 6 %.

Upozorňujeme, že změny KUDIR, schválené nařízením Ministerstva financí Ruska ze dne 7. prosince 2016 č. 227n, nabývají účinnosti až 1. ledna 2018. V roce 2017 se příjmová kniha vyplňuje úplně stejně jako v loňském roce.

Vyplnění KUDIR v rámci zjednodušeného daňového systému Příjem

Vzhledem k tomu, že poplatník používá zjednodušený daňový systém pro příjmy pouze pro zohlednění vlastních příjmů, bude v oddíle I KUDIR promítat pouze příjmy na běžný účet nebo do pokladny. Žádné přijaté peníze se přitom neberou v úvahu jako příjem pro stanovení základu daně. Podle Čl. 346.15 daňového řádu Ruské federace, zjednodušení bere v úvahu jako příjem jeho příjmy a neprovozní příjmy - pronájem majetku a jiné příjmy z čl. 250 Daňový řád Ruské federace. Seznam příjmů, které nelze zohlednit ve zjednodušeném daňovém systému, je uveden v článcích 224, 251, 284 daňového řádu Ruské federace.

Tento seznam je dlouhý, většina příjmů je velmi konkrétní. Uveďme ty nejtypičtější pro každodenní činnost většiny podnikatelů: peníze přijaté z Fondu sociálního pojištění na úhradu nákladů na přídavky na děti a nemocenskou pro zaměstnance, vracení záloh či případných přeplatků, výše přijatých půjček, čerpání peněz ze sociálního fondu, čerpání peněz z fondu sociálního zabezpečení, čerpání úvěrů a půjček. nebo vrácení půjčky vydané samotnou organizací nelze považovat za příjem.

Jednotliví podnikatelé mají při účtování daní z příjmů obdržených v rámci zjednodušeného systému ještě více nuancí. Podnikatel nezohledňuje v KUDIR podle zjednodušeného daňového systému svůj příjem jako mzdu z pronájmu, doplňování pokladny vlastního podniku. Do příjmů se při výpočtu základu daně nezahrnuje ani prodej majetku nevyužívaného k podnikatelské činnosti (například auto nebo byt).

Jak provádět KUDIR se zjednodušeným daňovým systémem 6%? Potvrzení o příjmu se promítne do evidence PKO, platebního příkazu nebo výpisu z účtu. Je-li tržba uložena podle BSO, lze jeden příkaz k příjmu vytvořit pro několik formulářů, ale za předpokladu, že formuláře byly vystaveny během jednoho pracovního dne. Pokud potřebujete vrátit peníze kupujícímu v KUDIR, musíte tuto částku zadat do sloupce „příjem“ se znaménkem mínus.

Další nuancí vyplňování KUDIR podle zjednodušeného daňového systému pro příjem je vyplnění oddílu IV. Vzhledem k tomu, že daňový poplatník může snížit částku daně z pojistného pomocí zjednodušeného daňového systému pro příjem, měla by být výše těchto příspěvků zohledněna v oddílu IV KUDIR. Kniha obsahuje informace o platebním dokladu, lhůtě pro placení příspěvků, kategorii příspěvků a jejich výši. Podnikatelé v této sekci uvádějí nejen odvody za zaměstnance, ale i vlastní penzijní a zdravotní pojištění. Na základě výsledků každého čtvrtletí, ale i pololetí, 9 měsíců a kalendářního roku se výsledky sečtou.

Příklad vyplnění KUDIR na zjednodušeném daňovém systému Příjem 6 %

Samostatný podnikatel I.M. Kuznetsov koupil 11. ledna 2016 suroviny na výrobu buchet za 230 000 rublů a prodal 100 buchet za cenu 20 rublů za kus. Jednu housku kupující vrátil podnikateli z důvodu porušeného obalu. IP Kuznetsov navíc obdržel zálohu od kupujícího ve výši 10 000 rublů. Kuzněcov má jednoho cukráře, jehož plat je 30 000 rublů. Za leden 2016 Kuzněcov zaplatil pojistné za zaměstnance - 9 000 rublů.

Zde je ukázka vyplnění KUDIR pro jednotlivé podnikatele na zjednodušeném daňovém systému 6% v tomto příkladu.

.png)

Vyplnění KUDIR v rámci zjednodušeného daňového systému Příjmy minus náklady

Příjmy v KUDIR se promítají stejným způsobem, bez ohledu na zvolenou možnost zjednodušeného daňového systému. Výdaje jsou však zohledněny v oddíle I pouze v rámci zjednodušeného daňového systému: Příjmy minus náklady. Seznam výdajů, které lze zohlednit v KUDIR, je v příloze 2 příkazu Ministerstva financí Ruské federace ze dne 22. října 2012 č. 135n a v čl. 346.16 Daňový řád Ruské federace. Vzhledem k tomu, že výdaje snižují daňový základ v rámci zjednodušeného daňového systému, finanční úřady pečlivě kontrolují výdaje společnosti a pravidelně vydávají dopisy a vysvětlení: které výdaje lze vzít v úvahu a které nikoli. Obecnou zásadou je, že výdaje lze uznat pouze tehdy, jsou-li ekonomicky oprávněné, doložené a přinesou poplatníkovi příjem.

Při výpočtu jednotné daně může plátce zjednodušeného daňového systému zohlednit materiálové náklady, mzdové náklady a povinné sociální pojištění zaměstnanců a některé další výdaje. Každá uvedená kategorie nákladů má své charakteristiky, např. náklady na nákup zboží spadají do KUDIR až poté, co přímo vstoupily do skladu, byly zaplaceny dodavateli a prodány kupujícímu. Pojistné za zaměstnance ve zjednodušeném daňovém systému Příjmy minus náklady nesnižují samotnou vypočtenou daň, ale zahrnují se do základu daně jako výdaje v plné výši.

Vezměte prosím na vědomí, že osobní náklady fyzického podnikatele ve zjednodušeném daňovém systému nelze zaúčtovat do KUDIRu.

Příklad vyplnění KUDIR v rámci zjednodušeného daňového systému Příjmy minus náklady

Podívejme se na příklad, jak vyplnit KUDIR pro jednotlivé podnikatele na zjednodušeném daňovém systému 15%. Údaje o příjmech a výdajích individuálního podnikatele I.M. Kuzněcovové Vezměme si z předchozího příkladu. Kuzněcov navíc zaplatil předem nájem za prostory pekárny v lednu - 100 000 rublů za únor až březen 2016. Záloha nájemného se v KUDIRu nezapočítává ke dni převodu peněz, ale ke dni splnění protizávazku, tedy podpisu zákona o poskytování služeb pronájmu k poslednímu dni března 2016.

V tomto příkladu bude příklad vyplnění KUDIR pro jednotlivého podnikatele ve zjednodušeném daňovém systému 15 % vypadat takto.

.png)

LLC o zjednodušeném daňovém systému „příjmy“. V knize příjmů a výdajů podle zjednodušeného daňového systému se objevil oddíl IV „Výdaje, které snižují výši daně...“ To zahrnovalo částky vyplacené do Penzijního fondu Ruské federace, FFOMS, Fondu sociálního pojištění, Federálního Fond sociálního pojištění atd. Ve sloupci 2 této části musíte uvést datum a číslo primárního dokladu. Jaký primární dokument bych zde měl uvést Pokud se jedná o objednávku, může jich být 5 nebo více a je zde pouze jeden řádek za měsíc.

v oddíle IV Knihy příjmů a výdajů je nutné uvést všechny platební příkazy, na základě kterých bylo zaplaceno pojistné.

Formulář Knihy o příjmech a výdajích, schválený vyhláškou Ministerstva financí Ruska ze dne 22. října 2012 č. 135n, je šablonou, na jejímž základě jsou organizace a podnikatelé povinni vést knihy o příjmech a výdajích. Na rozdíl od sloupců není počet řádků v Knize příjmů a výdajů omezen a závisí na počtu obchodních transakcí (primárních dokladů), které je nutné v Knize promítnout pro správný výpočet jednotlivé daně.

Odůvodnění této pozice je uvedeno níže v materiálech systému Glavbukh

Pojistné, dávky dočasné invalidity

Organizace, které platí jednu daň z příjmu, mohou snížit částku jedné daně (zálohy za vykazované období), když to zjednoduší o částku daňového odpočtu, která zahrnuje tři prvky *:

1) výše skutečně zaplacených příspěvků na povinné důchodové (sociální, zdravotní) pojištění a pojištění pro případ úrazu a nemoci z povolání (v mezích naběhlých částek) v období, za které byla vyměřena jednorázová daň (záloha);

2) výše příspěvků na základě smluv o dobrovolném pojištění osob uzavřených ve prospěch zaměstnanců pro případ jejich dočasné pracovní neschopnosti. Tento druh nákladu je zahrnut do odpočtu daně, pokud jsou splněny tyto podmínky:

– smlouvy jsou uzavírány s pojišťovacími organizacemi, které mají platnou licenci;

– částky pojistného plnění stanovené ve smlouvách nepřesahují výši dávek dočasné invalidity stanovených v souladu se zákonem ze dne 29. prosince 2006 č. 255-FZ;

3) výši nemocničních dávek vyplácených na náklady organizace za první tři dny pracovní neschopnosti v části, která není kryta pojistným plněním, podle smluv uvedených v odstavci 2.

Tento postup je stanoven v odstavci 3.1 článku 346.21 daňového řádu Ruské federace.

Oddíl IV je určen pro výpočet slev na dani v knize příjmů a výdajů. Pravidla pro vyplnění tohoto oddílu jsou stanovena v oddílu V. Postupu schváleného nařízením Ministerstva financí Ruska ze dne 22. října 2012 č. 135n *.

E.Yu Popova

Státní poradce daňové služby Ruské federace, 1. pozice

2. Vyhláška Ministerstva financí Ruska ze dne 22. října 2012 č. 135N:O schválení tiskopisů Výnosové a nákladové knihy organizací a fyzických osob podnikajících ve zjednodušeném daňovém systému, Výnosové knihy fyzických osob využívajících patentový systém zdanění a Postup při jejich vyplňování

5.1. Tento oddíl vyplňuje poplatník, který si jako předmět zdanění zvolil „příjem“.

5.2. V tomto oddílu se promítají pojistné, dávky při dočasné invaliditě vyplácené zaměstnancům a platby (příspěvky) na základě smluv o dobrovolném osobním pojištění podle čl. 346.21 odst. 3.1 zákoníku, které snižují částku daně zaplacené v souvislosti s použitím zjednodušeného zdanění systém (zálohy na daň) * .

5.3. Sloupec 1 uvádí sériové číslo evidované transakce.

5.4. Ve sloupci 2 je uvedeno datum a číslo primárního dokladu, na jehož základě byla evidovaná transakce provedena *.

5.5. Ve sloupci 3 je uvedeno období, za které bylo zaplaceno pojistné a poskytnutá dočasná invalidita ve sloupcích 4-9.