Biz yangi kasallik ta'tilini to'ldiramiz. Yangi kasallik ta'tilini to'ldirish (2011): ish beruvchi va tibbiy tashkilot tomonidan Sug'urta muddatining kasallik ta'tillari miqdoriga ta'siri

Joriy yilning 1 yanvaridan kuchga kirgan qonunchilikdagi o‘zgarishlar munosabati bilan biz yangi qoidalar bo‘yicha majburiy ijtimoiy sug‘urta to‘lovlarini hisoblash bo‘yicha maqolalarni e’lon qilishni boshlaymiz. Ushbu maqolada kasal xodimning sug'urta muddati olti oydan ortiq bo'lgan hollarda vaqtinchalik nogironlik nafaqasini hisoblash tartibini ko'rib chiqamiz.

04.04.2011"Ish haqi"

Jurnalning kelgusi sonlarida sug'urta muddati olti oydan kam bo'lsa, ushbu nafaqani hisoblash tartibi haqida gapiramiz. - Eslatma. tahrirlash

Normativ baza

Vaqtinchalik nogironlik nafaqasini to'lash tartibi va maqsadlarini tartibga soluvchi asosiy hujjatlar quyidagilardir:

- 2006 yil 29 dekabrdagi 255-FZ-sonli "Vaqtinchalik nogironlik holatida va onalik munosabati bilan majburiy ijtimoiy sug'urta to'g'risida" Federal qonuni (2010 yil 8 dekabrdagi o'zgartirishlar va bundan keyin 255-FZ-sonli Qonun deb yuritiladi);

- Rossiya Federatsiyasi Hukumatining 2007 yil 15 iyundagi 375-FZ-sonli "Vaqtinchalik nogironlik, homiladorlik va tug'ish bo'yicha nafaqalarni hisoblash tartibining o'ziga xos xususiyatlari to'g'risidagi nizomni tasdiqlash to'g'risida, majburiy ravishda fuqarolarga har oyda bola parvarishi bo'yicha nafaqalar to'g'risida" gi qarori. vaqtincha mehnatga qobiliyatsizlik va onalik munosabati bilan ijtimoiy sug'urta "(keyingi o'rinlarda nafaqalarni hisoblash to'g'risidagi nizom deb yuritiladi). Mazkur qarorga o‘zgartirishlar kiritish to‘g‘risidagi hukumat qarori loyihasi raqam imzolangan vaqtda ma’qullanmagan edi.

Xuddi shu hujjatlar onalik nafaqalari va bola parvarishi bo'yicha oylik nafaqalarni hisoblash tartibini tartibga soladi. Jurnalning kelgusi sonlarida biz ularni hisoblash qoidalari qanday o'zgarganligi haqida gapiramiz.

Vaqtinchalik nogironlik bo'yicha nafaqalarni moliyalashtirish manbalari

2011 yil 1 yanvardan boshlab 255-FZ-sonli Qonunning 2-qismining 1-bandi normasiga muvofiq sug'urtalangan shaxsning kasalligi bo'lgan hollarda vaqtincha mehnatga qobiliyatsizlik nafaqalari quyidagi tartibda to'lanadi:

- kasallikning (jarohatning) dastlabki uch kunida - ish beruvchi tomonidan;

- mehnatga layoqatsizlikning to'rtinchi kunidan boshlab - Rossiya Federal ijtimoiy sug'urta jamg'armasi mablag'lari hisobidan.

Imtiyozlarni kim tayinlaydi va to'laydi

Ma'lumki, vaqtincha mehnatga qobiliyatsizlik nafaqalari sug'urta hodisasi sodir bo'lgan yildan oldingi ikki kalendar yil (hisoblash davri) uchun o'rtacha daromad asosida belgilanadi. Bu vaqt ichida xodim turli ish beruvchilarda ishlashi mumkin. Agar xodim ish joyini o'zgartirsa yoki bir nechta ishni birlashtirsa, hisob-kitob davrida bir nechta ish beruvchilar paydo bo'lishi mumkin. Keling, yuqoridagi holatlarda qancha ish beruvchidan nafaqa olishingiz mumkinligini ko'rib chiqaylik.

Bitta ish beruvchi bilan. Agar xodim bitta ish beruvchida ishlayotgan bo'lsa, unga vaqtincha mehnatga qobiliyatsizlik nafaqasi uning ish joyida tayinlanadi va to'lanadi. Ushbu norma 255-FZ-sonli Qonunning 13-moddasi 1-qismida belgilangan.

Bir nechta ish beruvchilar. Agar xodim bir nechta ish beruvchi uchun ishlayotgan bo'lsa, u holda sharoitga qarab har bir ish joyi uchun yoki ulardan biri uchun nafaqa tayinlanishi va to'lanishi mumkin (255-son Qonunning 13-moddasi 2, 2.1 va 2.2-qismlari). FZ). Yo'nalishlar va imtiyozlarni to'lashning mumkin bo'lgan variantlari jadvalda keltirilgan. 1.

Jadval 1. 2011 yil 1 yanvardan vaqtincha mehnatga qobiliyatsizlik nafaqasini tayinlash va to'lash tartibi

| № p/p | Sug'urta hodisasi sodir bo'lgan paytdagi holat | Nafaqa qayerda tayinlanadi va to'lanadi? | Baza |

|---|---|---|---|

| 1 |

2011, 2010 va 2009 yillarda xodim xuddi shu ish beruvchilarda ishlagan. |

Har bir ish joyi uchun | 255-FZ-son Qonunining 13-moddasi 2-qismi |

| 2 |

2011 yilda xodim ba'zi ish beruvchilarda ishlagan va 2010 va 2009 yillarda u boshqa ish beruvchilar (boshqa ish beruvchi) tomonidan ishlagan. |

Bir ish joyi | 255-FZ-son Qonunining 13-moddasi 2.1-qism |

| 3 |

2011 yilda xodim bir nechta ish beruvchilarda ishlagan, 2010 va 2009 yillarda esa xuddi shu ish beruvchilar, shuningdek, boshqa ish beruvchilar tomonidan ishlagan. |

Xodimning xohishiga ko'ra har bir ish joyi yoki bitta ish joyi uchun | 255−FZ-sonli Qonunning 13-moddasi 2.2-qism |

Keling, jadvalda ko'rsatilgan holatlarda qanday harakat qilish kerakligini batafsil ko'rib chiqaylik. 1.

Ish beruvchi nafaqalarni hisoblashda qanday daromadlarni hisobga olishi kerak?

Xodim bir xil kompaniyalarda ikki kalendar yildan ortiq ishlaydi.

Agar xodim kasallik yili va hisob-kitob davrida faqat bitta ish beruvchi uchun ishlagan bo'lsa (1-jadvalning 1-bandi), hech qanday qiyinchiliklar yuzaga kelmaydi. Nafaqa belgilangan ish joyidagi to'lovlar asosida hisoblanadi.

Shuningdek, agar xodim vaqtinchalik nogironlik yilida va hisob-kitob davrida bir nechta (bir xil) ish beruvchilar uchun ishlagan bo'lsa, nafaqalarni hisoblash hech qanday maxsus muammo tug'dirmaydi. Keling, bir misolni ko'rib chiqaylik.

1-misol

2008 yildan beri xodim ikki kompaniyada mehnat shartnomasi bo'yicha ishlaydi (2-jadval):

- A kompaniyasida (asosiy ish joyi);

- B kompaniyasida (part-time).

2011 yil fevral oyidan beri kasallik ta'tilida. Qaysi ish beruvchi xodimga mehnatga layoqatsiz kunlar uchun pul to'lashi kerak?

Yechim

Sug'urta hodisasi sodir bo'lgan paytda xodim oldingi ikki kalendar yil davomida ishlagan bir nechta ish beruvchida ishlaganligi sababli, unga vaqtincha mehnatga qobiliyatsizlik nafaqasi tayinlanishi va to'lanishi kerak. har ulardan (255-FZ-son Qonunining 13-moddasi 2-qismi). Hisoblash 2009 va 2010 yillardagi daromadlar asosida amalga oshiriladi. Biz qo'shimcha qilamizki, nafaqa tayinlash va to'lashda xodimning ish vaqtida olingan daromadlari (255-FZ-sonli Qonunning 14-moddasi 1-qismi):

- B kompaniyasida ish beruvchi A tomonidan hisobga olinmaydi;

- A kompaniyasida ish beruvchi B tomonidan hisobga olinmaydi.

Ya'ni, har bir ish beruvchi nafaqa miqdorini belgilashda faqat ularning to'lovlari haqidagi ma'lumotlardan foydalanadi.

Jadval 2. Xodimlarning A va B kompaniyalarida ishlash muddatlari

Xodim joriy yilda va hisob-kitob davrida turli ish beruvchilar uchun ishlagan

Agar 2011 yilda va hisob-kitob davrida xodim turli ish beruvchilar uchun ishlagan bo'lsa (1-jadvalning 2-bandi), nafaqa ish joylaridan birida to'lanadi. To'lov boshqa ish beruvchilardan olingan daromadlarni hisobga olgan holda amalga oshiriladi. Xodim oldingi ish beruvchilardan olingan daromad miqdorini sertifikat bilan tasdiqlaydi. Uning shakli va berish tartibi Rossiya Sog'liqni saqlash va ijtimoiy rivojlanish vazirligi tomonidan tasdiqlanishi kerak.

Eslatma: agar tashkilotlardan birida xodim yuqori maoshga ega bo'lsa (kalendar yili uchun 415 000 rubl), unda boshqa ish joylaridan olingan daromadlar miqdori to'g'risida guvohnomalarni taqdim etish tavsiya etilmaydi.

Belgilangan guvohnomaga qo'shimcha ravishda, ish beruvchi nafaqalarni tayinlash va to'lash uchun boshqa ish joylaridan u erdagi xodim ushbu nafaqani olmaganligi to'g'risida ma'lumotnoma taqdim etishi kerak (255-FZ-son Qonunining 13-moddasi 5.1-qismi). ). Asl sertifikat o'rniga uning nusxasi taqdim etilishi mumkin, mansabdor shaxslarning imzosi va tashkilotning muhri bilan tasdiqlangan (255-FZ-son Qonunining 13-moddasi 7.1-qismi).

2-misol

Xodim ishlagan:

- 2009 yilda A kompaniyasida (asosiy ish joyi) va B kompaniyasida (to'liq ish vaqti);

- 2010 yilda B kompaniyasida (asosiy ish joyi) va D kompaniyasida (part-time).

2011-yildan buyon D korxonasida (asosiy ish joyi) va E korxonasida (to‘liq bo‘lmagan ish kuni) ishlab kelmoqda (3-jadval).

2011 yil fevral oyidan beri kasallik ta'tilida. Qaysi ish beruvchi xodimga nafaqa to'lashi kerak?

Yechim

Sug'urta hodisasi sodir bo'lgan paytda xodim bir nechta ish beruvchilarda ishlaganligi va oldingi ikki kalendar yilida u boshqa kompaniyalarda ishlaganligi sababli, u oxirgi ish joylaridan birida ish beruvchini tanlashi kerak, u unga nafaqa tayinlaydi va to'laydi. to'lanishi kerak (255-FZ-son Qonunining 13-moddasi 2.1-qismi). Bu ikkita kompaniyadan biri bo'lishi mumkin: D yoki E.

Nafaqa A, B, C va D kompaniyalarida 2009 va 2010 yillarda olingan daromadlar asosida hisoblab chiqiladi. O'rtacha ish haqi to'g'risidagi ma'lumotlar xodim barcha ish joylaridan nafaqa tayinlash va to'lash uchun ish beruvchiga taqdim etishi kerak bo'lgan sertifikatlarda bo'lishi kerak. hisob-kitob davri uchun.

Bizning holatda, A, B, C va D kompaniyalaridan hisoblangan daromad sertifikatlari taqdim etilishi kerak.

Jadval 3. Xodimlarning A, B, C, D, D va E kompaniyalarida ishlash muddatlari

| Ish beruvchilar | Kalendar ish yillari | ||

|---|---|---|---|

| 2011 yil | 2010 yil | 2009 yil | |

| Kompaniya A | |||

| B kompaniyasi | |||

| Firma G | |||

| Kompaniya E | |||

Bir ish beruvchi doimiy, boshqalari o'zgargan

Jadvalning 3-bandida aks ettirilgan uchinchi holatga o'tamiz. 1, - 2011 yilda xodim bir nechta ish beruvchilar uchun ishlagan va oldingi ikki kalendar yilida u xuddi shu ish beruvchilar, shuningdek, boshqa ish beruvchilar (boshqa ish beruvchi) uchun ishlagan.

Bunday holda, nafaqa xodim tanlagan variantlardan biriga muvofiq to'lanadi:

- bir ish joyi (xizmat, boshqa faoliyat);

- har bir ish joyi uchun. Bunda xodimning boshqa sugʻurtalovchi (boshqa sugʻurtalovchilar) bilan ish (xizmat, boshqa faoliyat) davridagi daromadlari nafaqa tayinlagan va toʻlayotgan ish beruvchi tomonidan 255-sonli Qonunning 14-moddasi 1-qismiga muvofiq hisobga olinmaydi. FZ.

Keling, misol keltiraylik.

3-misol

Xodim ishlagan:

- 2009 yilda A kompaniyasida (asosiy ish joyi) va B, C va D kompaniyalarida (to'liq ish vaqti);

- 2010 yil A kompaniyasida (asosiy ish joyi) va D va D kompaniyalarida (part-time).

2011 yildan beri xodim A kompaniyasida (asosiy ish joyi) va B va D kompaniyalarida (to'liq bo'lmagan ish kuni) ishlaydi (4-jadval).

2011 yil fevral oyidan beri kasallik ta'tilida. Qaysi ish beruvchi xodimga kasallik ta'tilini to'lashi kerak?

Yechim

Sug'urta hodisasi sodir bo'lgan paytda xodim bir nechta ish beruvchilarda ishlaganligi va oldingi ikki kalendar yilida bir xil ish beruvchilarda ishlaganligi sababli (A va D kompaniyalarida, shuningdek, B, C va D kompaniyalarida), u tanlash huquqiga ega qaerda u nafaqa olishi mumkin (255-FZ-sonli Qonunning 13-moddasi 2.2-qismi):

- barcha so'nggi ish joylari uchun (1-misol) - A kompaniyasida ham, D kompaniyasida ham (255-FZ-son Qonunining 13-moddasi 2-qismi). Bunday holda, xodimning boshqa ish beruvchilarda - B, C va D kompaniyalarida ishlayotgan vaqtida olgan daromadlari na ish beruvchi - A kompaniyasi, na ish beruvchi - D kompaniyasi tomonidan imtiyozlar miqdorini aniqlash uchun hisobga olinmaydi. Ushbu tartib 255-FZ-sonli Qonunning 14-moddasi 1-qismi bilan belgilanadi.

Eslatma: imtiyozlar B kompaniyasiga tayinlanishi mumkin emas, chunki 255-FZ-sonli Qonunning 13-moddasi 2-qismining shartlari bajarilmagan - hisob-kitob davrida xodim ushbu ish beruvchi uchun zarur bo'lgan ikki yil o'rniga faqat bir yil ishlagan. yillar;

- oxirgi ish joylaridan birida (2-misol) - A kompaniyasida yoki B kompaniyasida yoki D kompaniyasida (255-FZ-son Qonunining 13-moddasi 2.1-qismi). Foyda 2009 va 2010 yillarda A, B, C, D va D kompaniyalarida olingan daromadlar asosida hisoblab chiqiladi.

O'rtacha ish haqi miqdori to'g'risidagi ma'lumotlar xodim tomonidan ish beruvchiga taqdim etiladigan maxsus ma'lumotnomalarda bo'lishi kerak, bunda sug'urtalangan shaxs ma'lum bir hisob-kitob davrida nafaqalarni hisoblashda hisobga olingan to'lovlarni olgan barcha ish joylaridan nafaqa tayinlaydi va to'laydi. Yuqorida qayd etilgan sertifikatlarga qo'shimcha ravishda, xodim hozirda ishlashni davom ettirayotgan korxonalardan ushbu imtiyozni olmaganligi to'g'risidagi ma'lumotnomalarni olishi kerak.

Jadval 4. Xodimlarning A, B, C, D va D kompaniyalarida ishlash muddatlari

| Ish beruvchilar | Kalendar ish yillari | ||

|---|---|---|---|

| 2011 yil | 2010 yil | 2009 yil | |

| Kompaniya A | |||

| B kompaniyasi | |||

| B kompaniyasi | |||

| Firma G | |||

Foyda hisoblash algoritmi

Sug'urta muddati olti oydan ortiq bo'lgan vaqtinchalik nogironlik nafaqalarini hisoblash algoritmi quyida keltirilgan.

Keling, algoritmning har bir bosqichini sharhlaylik.

Qadam 1. Hisob-kitob davrini aniqlang

Umumiy qoida

2011 yil 1 yanvardan boshlab vaqtincha mehnatga qobiliyatsizlik nafaqalari miqdori xodimning ish haqi asosida belgilanadi. ikkita kalendar sug'urta hodisasi sodir bo'lgan yildan oldingi yil (255-FZ-son Qonunining 14-moddasi 1-qismi).

Shunday qilib, 2011 yilning qaysi oyida (yanvar yoki dekabrda) sug'urta hodisasi sodir bo'lishidan qat'i nazar, nafaqa miqdorini aniqlash uchun hisob-kitob davri bir xil bo'ladi - kalendar 2009 va 2010 yillar.

Hisob-kitob davrini o'zgartirishga kim ruxsat beriladi

Ehtimol, sizga kasallik ta'tilini hisob-kitob davrida tug'ruq ta'tilida yoki bola parvarishi ta'tilida bo'lgan va shu sababli daromadi bo'lmagan yoki u ishlagan, lekin hisob-kitob davrining ma'lum oylari uchun xodim olib kelishi mumkin. natijada oylik ish haqi past (yoki eng kam ish haqidan past) bo'lib chiqdi.

Umumiy qoida sifatida, agar xodimning hisob-kitob davrida ish haqi bo'lmasa yoki nafaqalarni hisoblash uchun foydalaniladigan o'rtacha oylik ish haqi eng kam ish haqidan past bo'lsa, vaqtincha mehnatga qobiliyatsizlik nafaqalari eng kam ish haqi asosida hisoblanadi (14-moddaning 1.1-qismi). 255-FZ). Ammo hisob-kitob davrida tug'ruq ta'tilida va (yoki) ota-ona ta'tilida bo'lgan xodimlar uchun qonun chiqaruvchilar hisob-kitob davrini aniqlashning boshqa tartibini taklif qilishdi. Belgilangan ta'tilda bo'lgan yillarni almashtirishga ruxsat beriladi. Xodimlarning iltimosiga ko'ra, oldingi kalendar yillari (yoki bir yil) hisob-kitob davriga kiritilishi mumkin, agar bu nafaqa miqdorining oshishiga olib keladigan bo'lsa (255-FZ-son Qonunining 14-moddasi 1-qismi).

Nuanslar. Ish haqi davriga kiritilgan yillarni tanlash uchun xodimlar murojaat qilishlari mumkin bo'lgan muddatda cheklov yo'q. Shunday qilib, hisoblash davri, masalan, 2008 va 2007 yoki 2005 va 2008 yillarni o'z ichiga olishi mumkin.

Hisob-kitob davriga kiritilgan oldingi davrlar uchun daromadlar indekslanmaydi.

Keling, bir misolni ko'rib chiqaylik, nafaqa olgan xodimlar uchun vaqtinchalik nogironlik nafaqasini ko'proq olish uchun hisob-kitob davrini o'zgartirish tavsiya etiladi.

4-misol

V.V. Zvonareva 2000 yildan beri "Valday Bell" YoAJda ishlaydi.

2009 yil 6 iyuldan 22 noyabrgacha (140 kalendar kun) tug'ruq ta'tilida edi.

2009 yil 23 noyabrda u ishga qaytdi va 28 noyabrda u uch yilgacha tug'ruq ta'tiliga chiqdi.

2010-yil 5-iyul kuni u tug‘ruq ta’tilini to‘xtatib, ishga ketdi, 1 avgust kuni esa yana tug‘ruq ta’tiliga chiqdi.

Ushbu vaziyatda nafaqalarni hisoblash uchun qaysi kalendar yillarni hisoblash davriga kiritish mumkin? 2

Yechim

Vaqtinchalik nogironlik bo'yicha nafaqalar xodimning ish haqi asosida hisoblanadi ikki kalendar yil sug'urta hodisasi sodir bo'lgan yildan oldin (255-FZ-son Qonunining 14-moddasi 1-qismi). Bizning vaziyatimizda sug'urta hodisasi 2011 yilda sodir bo'lgan, shuning uchun hisob-kitob davri 2009 va 2010 yillarni o'z ichiga olishi kerak.

Ammo bu davr V.V.ga to'g'ri kelganligi sababli. Zvonareva tug'ruq ta'tilida, keyin esa uch yilgacha tug'ruq ta'tilida edi va bu oylarda xodimning daromadi yo'q edi, V.V. Zvonareva hisob-kitob davri sifatida boshqa davrlarni tanlashi mumkin, masalan, oldingi kalendar yillari (2007, 2008) yoki bir yil, agar bu imtiyozlar miqdorining oshishiga olib keladigan bo'lsa (255-FZ-son Qonunining 14-moddasi 1-qismi). . Bundan tashqari, bunday vaziyatlarda hisob-kitob davriga kiritilgan kalendar yillarini tanlash xodimning ish haqi miqdoriga bog'liq.

Variant 1. Yuqori daromad. Aytaylik, V.V.ning maoshi Zvonareva 34 583,33 rublga teng. Shunday qilib, agar xodim tug'ruq ta'tillari va ota-ona ta'tillari tufayli ishda tanaffuslar bo'lmaganida, uning 2010 va 2009 yillardagi daromadi 415 000 rublni tashkil qilgan bo'lar edi.

Ammo 2010 yilda V.V. Zvonareva atigi 19 ish kuni (6 iyuldan 31 iyulgacha) ishladi va uning 2010 yildagi daromadi 29 867,42 rublni tashkil etdi. (34 583,33 rubl ÷ 22 ish kuni × 19 ish kuni). Ko'rinib turibdiki, ko'rsatilgan yil V.V. Zvonarevani daromadi yuqori bo'lgan yil bilan almashtirish foydaliroq (masalan, 2008 yil).

Hisoblash davriga qo'shiladigan ikkinchi yilni tanlashda ham shunday o'ylash kerak. Agar 2009 yil uchun daromadlar oldingi yillarga nisbatan yuqori bo'lsa, bu yilni hisob-kitob davrining ikkinchi yili sifatida qabul qilish tavsiya etiladi. Aks holda, hisob-kitob davri, masalan, 2007 yoki 2006 yillarni o'z ichiga olishi mumkin.

Variant 2. Daromad past. Bu daromad deb hisoblasak

V.V. Zvonareva baland emas, unga hisoblash davri sifatida 2010 va 2009 yillarni emas, balki oldingi ikki yilni - 2008, 2007, 2006 va hokazolarni tanlash tavsiya etiladi.

Qadam 2. Hisob-kitob davri uchun hisobga olinadigan to'lovlar miqdorini aniqlang

Avval aytib o'tganimizdek, vaqtinchalik nogironlik nafaqalari hisoblab chiqiladi xodimning ikki kalendar kalendar kunidagi daromadidan sug'urta hodisasi sodir bo'lgan yildan oldingi yil(255-FZ-son Qonunining 14-moddasi 1-qismi).

Ushbu maqolada biz 2011 yilda sodir bo'lgan sug'urta hodisalari haqida gapirayotganimiz sababli, biz 2009-2010 yillardagi hisob-kitob davri uchun to'lovlar bilan qiziqamiz.

To'lovlar o'rtacha daromadga kiritilgan

Vaqtinchalik nogironlik bo'yicha nafaqa hisoblab chiqiladigan o'rtacha daromadga quyidagilar kiradi: Rossiya Federal Ijtimoiy Sug'urta Jamg'armasiga sug'urta badallari hisoblangan xodim foydasiga barcha turdagi to'lovlar va boshqa to'lovlar.(255-FZ-son Qonunining 14-moddasi 2-qismi). Va agar avvalgi qoidalarga ko'ra, o'rtacha daromadni hisoblashda Rossiya Federal ijtimoiy sug'urta jamg'armasiga to'lovlar bo'yicha sug'urta badallari to'lanadigan ba'zi to'lovlar hisobga olinmagan bo'lsa, endi ular hisob-kitobga kiritilishi kerak. Biz ta'til to'lovi, ish safari paytida o'rtacha daromad 3 kabi to'lovlar haqida gapiramiz.

Bundan tashqari, imtiyozlarni hisoblash uchun foydalaniladigan daromadlar to'liq va yarim kunlik ish uchun olingan miqdorlarni o'z ichiga oladi.

2009-2010 yillardagi hisob-kitob davri uchun hisoblangan to'lovlar. 2011 yilda sodir bo'lgan sug'urta hodisalari uchun vaqtinchalik nogironlik nafaqalarini hisoblashda qanday to'lovlarni hisobga olish kerakligini ko'rib chiqayotganda, ba'zi nuanslarni yodda tutishingiz kerak. 2011 yilda nafaqalarni hisoblash uchun quyidagi to'lovlar hisobga olinadi:

- 2010 yil uchun, buning uchun sug'urta mukofotlari 2009 yil 24 iyuldagi 212-FZ-sonli Federal qonunining 7-9-moddalariga muvofiq hisoblab chiqilgan;

- 2010 yilda sug'urta mukofotlari to'lanadigan 2009 yil. Keling, nima deyilganini tushuntirib beraylik. UST sug'urta mukofotlari emas, balki 2009 yilda hisoblanganligi sababli, 2011 yilda nafaqalarni hisoblashda 2009 yil uchun qanday miqdorlarni hisobga olish kerakligini aniqlash uchun buxgalter 2010 yilda sug'urta mukofotlari to'lanadigan 2009 yilda hisoblangan to'lovlarni tanlashi kerak. .

O'tgan yili chiqarib tashlangan vaqt bu yil ham istisno qilinmaydi

2010 yilda qo'llaniladigan qoidalarga ko'ra, xodimning rasmiy vazifalarini bajarmagan davrlari vaqtinchalik nogironlik nafaqasini hisoblashdan chiqarib tashlandi. Eslatib o'tamiz, bunday muddatlarga navbatdagi haq to'lanadigan ta'til vaqti, tug'ruq va bola parvarishi ta'tillari, vaqtincha mehnatga qobiliyatsizlik davri, shuningdek xizmat safari vaqti kiradi (nafaqalarni hisoblash to'g'risidagi nizomning 8 va 17-bandlari). 2009 yil 19 oktyabr).

2011 yil 1 yanvar holatiga ko'ra, "chiqib chiqarilgan davrlar" tushunchasi mavjud emas. Hisob-kitob davrida ishlagan soatiga kalendar kunlarining soni muhim emas. Endi muhim ahamiyatga ega bo'lgan vaqt ichida xodimning Rossiya Federatsiyasi Ijtimoiy sug'urta jamg'armasiga sug'urta mukofotlari to'lanadigan daromadi bo'lishi kerak. Ammo bunday daromad bo'lmasa ham, muddat chiqarib tashlanmaydi.

O'rtacha daromadga kiritilgan to'lovlar miqdorini cheklash

Shunday qilib, vaqtincha mehnatga qobiliyatsizlik nafaqalarini hisoblashda Rossiya Federatsiyasi Federal ijtimoiy sug'urta jamg'armasiga sug'urta badallari hisoblangan xodim foydasiga to'lovlar va boshqa to'lovlar hisobga olinadi. Ya'ni, hisobga olingan summalarning hajmi cheklangan.

2010 yilda Rossiya Federatsiyasi Ijtimoiy sug'urta jamg'armasiga sug'urta badallarini hisoblash uchun maksimal bazadan (415 000 rubl) oshmaydigan miqdorda badallar undirildi. Shunday qilib, 2011 yilda vaqtinchalik nogironlik bo'yicha nafaqalarni hisoblashda 2010 yil uchun o'rtacha daromadni hisoblashda hisobga olinadigan to'lovlar 415 000 rubl bilan cheklangan. (2009 yil 24 iyuldagi 212-FZ-sonli Federal qonunining 8-moddasi 4-bandi va 255-FZ-sonli Qonunning 14-moddasi 3.1-qismi).

Daromad 2009 yil uchun 2011 yilda vaqtinchalik nogironlik nafaqasini hisoblashda hisobga olingan, shuningdek, 415 000 rubldan oshmasligi kerak. (2010 yil 8 dekabrdagi 343-FZ-sonli "Vaqtinchalik nogironlik holatida va onalik bilan bog'liq holda majburiy ijtimoiy sug'urta to'g'risida" Federal qonuniga o'zgartirishlar kiritish to'g'risida" Federal qonunining 2-moddasi 2-qismi).

Xodim ish haqi to'g'risidagi guvohnomani taqdim etmadi

Agar xodim hisob-kitob davrida boshqa ish beruvchi (ish beruvchilar) uchun ishlagan bo'lsa va ish haqi to'g'risidagi ma'lumotnomani taqdim qilmagan bo'lsa, nafaqa tayinlagan ish beruvchi o'zida mavjud ma'lumotlar va hujjatlar asosida nafaqa miqdorini hisoblab chiqadi. Ya'ni, nafaqa miqdorini aniqlash uchun daromadlar hisob-kitob davrida "joriy" ish beruvchi tomonidan amalga oshirilgan to'lovlarni o'z ichiga oladi. Agar bunday to'lovlar bo'lmasa, nafaqa eng kam ish haqi asosida hisoblanishi kerak. Bu haqda ko'proq o'qing. 84.

Xodim sertifikat (sertifikat) taqdim etgandan so'ng, ish beruvchi tayinlangan nafaqani butun vaqt uchun, lekin sertifikat taqdim etilgan kundan oldingi uch yildan ko'p bo'lmagan muddatga qayta hisoblashi shart. Ushbu tartib 255-FZ-sonli Qonunning 15-moddasi 2.1-qismida nazarda tutilgan.

5-misol

A.V. Novichkov 2010 yildan beri "Biocad" MChJda ishlaydi. 2009 yilda "Saturn" YoAJda ishlagan. 2011 yil 18 yanvardan 29 yanvargacha xodim kasallik ta'tilida edi. Sug'urta hodisasi 2011 yilda sodir bo'lganligi sababli, nafaqa miqdorini aniqlash uchun hisob-kitob davri 2009-2010 yillardir. Ish beruvchi Biocad MChJ tomonidan nafaqa miqdori qanday hisoblab chiqiladi, agar A.V. Novichkov "Saturn" YoAJdan 2009 yil uchun daromad miqdori to'g'risida sertifikat taqdim etmadimi?

Yechim

Biocad MChJ Rossiya Federal Ijtimoiy Sug'urta Jamg'armasiga sug'urta badallari hisobga olingan holda ushbu tashkilotdagi xodimning foydasiga to'langan to'lovlar asosida nafaqalarni hisoblab chiqadi. Hisoblashda faqat 2010 yil uchun to'lovlar kiritiladi. Shubhasiz, bu holda foyda miqdori kichik bo'ladi.

A.V. Novichkov "Saturn" YoAJdan 2009 yil uchun daromadlari to'g'risida sertifikat taqdim etadi, "Biocad" MChJ buxgalteri 255-FZ-sonli Qonunning 15-moddasi 2.1-qismiga muvofiq nafaqani qayta hisoblab chiqadi.

Qadam 3. Haqiqiy o'rtacha kunlik daromad miqdorini aniqlang

Vaqtinchalik nogironlik bo'yicha nafaqalarni hisoblash uchun o'rtacha kunlik daromad quyidagi formula bo'yicha aniqlanadi (255-FZ-sonli Qonunning 14-moddasi 3-qismi):

730 - hisob-kitob davridagi kalendar kunlar sonini aks ettiruvchi sobit, o'zgarmas qiymat.

Xodim yarim vaqtda ishlaydi(to'liq bo'lmagan ish haftasi, yarim kunlik ish kuni). Agar xodim yarim kunlik ish vaqtida nafaqalarni hisoblash uchun qabul qilingan summalarni olgan bo'lsa va ularning miqdori eng kam ish haqidan yuqori bo'lsa, haqiqiy o'rtacha kunlik ish haqi xuddi shunday tarzda aniqlanadi - hisobga olingan to'lovlar 730 ga bo'linishi kerak.

Hisob-kitob davri to'liq ishlab chiqilmagan. Agar hisob-kitob davrining ikki kalendar yili to'liq ishlab chiqilmagan bo'lsa (masalan, xodim uzoq vaqt davomida o'z hisobidan ta'tilda bo'lgan yoki yil boshidan emas, balki birinchi marta ishlagan bo'lsa), bu Vaqtinchalik nogironlik nafaqasini hisoblash uchun vaziyat muhim emas. Agar xodim ko'rsatilgan yillarda daromadga ega bo'lsa, uni 730 ga bo'lish kerak.

Xodim boshqa ish beruvchidan olingan daromad miqdori to'g'risida guvohnoma bermagan, vaqtinchalik nogironlik nafaqasini taqdim etuvchi ish beruvchi hali ham bo'linuvchi sifatida 730 dan foydalanadi.

Qadam 4. Kundalik nafaqa miqdorini aniqlang

Vaqtinchalik nogironlik bo'yicha nafaqalarni hisoblashda o'rtacha kunlik ish haqi (3-bosqich) xodimning sug'urta davrining davomiyligiga qarab tuzatilishi kerak. Olingan qiymat kunlik nafaqa miqdori bo'ladi (255-FZ-sonli Qonunning 14-moddasi 4-qismi).

Jadvalda 5-rasmda xodimning sug'urta muddatining davomiyligi vaqtinchalik nogironlik nafaqalari miqdoriga qanday ta'sir qilishini ko'rsatadi.

Jadval 5. Vaqtinchalik nogironlik bo'yicha nafaqa miqdorining xodimning sug'urta davrining davomiyligiga bog'liqligi

* Kalendar oyi uchun nafaqa miqdori eng kam ish haqidan ko'p bo'lmasligi kerak (mintaqaviy koeffitsientni hisobga olgan holda) (255-FZ-sonli Qonunning 6-qismi, 7-moddasi).

Qadam 5. Foyda miqdorini hisoblang

Vaqtinchalik nogironlik bo'yicha nafaqa miqdorini aniqlash uchun kunlik nafaqa miqdori (4-bosqich) vaqtincha mehnatga qobiliyatsizlikning kalendar kunlari soniga ko'paytirilishi kerak (255-FZ-son Qonunining 14-moddasi 5-qismi).

6-misol

I.I. Opylenkov "Gibrid" YoAJda 2008 yil 25 avgustdan beri ishlaydi (asosiy ish joyi). 2009-yildan “Polyploid” MChJda, 2010-yildan esa “Cytolog” MChJda yarim kunlik ish bilan band.

2011 yil 24 yanvardan 31 yanvargacha (8 kalendar kun) I.I. Opilenkov kasallik ta'tilida edi. Sug'urta hodisasi sodir bo'lgan paytdagi xodimning sug'urta muddati 7 yil 4 oyni tashkil qiladi.

Vaqtinchalik nogironlik nafaqasini tayinlash uchun I.I. Opilenkov har bir ish joyiga yoki birma-bir murojaat qilishi mumkin edi

(1-jadvalning 3-bandi). U o'zining asosiy ish joyi - "Gibrid" AJga murojaat qildi. Boshqa ish joylaridan ("Citologist" MChJ va "Polyploid" MChJ) xodim olingan daromadlar to'g'risidagi guvohnomalarni taqdim etdi.I.I. foydasiga to'lovlar. Har bir ish beruvchi sug'urta mukofotlarini to'lagan Opylenkov jadvalda keltirilgan. 6.

Yechim

Keling, algoritmni qo'llaymiz.

1-qadam. Biz hisob-kitob davrini aniqlaymiz. Sug'urta hodisasi 2011 yilda sodir bo'lgan. Shuning uchun vaqtinchalik nogironlik nafaqasi miqdorini aniqlash uchun hisoblash davri oldingi ikki yil, ya'ni 2009 va 2010 yillardir.

2-qadam. Hisob-kitob davrining har bir yili uchun hisobga olinadigan to'lovlar miqdorini aniqlaymiz. 2009 va 2010 yillarda ish beruvchi sug'urta mukofotlarini to'lagan to'lovlar chegaradan oshib ketganligi sababli (417 135,59 rubl > 415 000 rubl va 425 108,11 rubl > 415 000 rubl), keyingi hisob-kitoblar uchun biz 415 000 rubl olamiz. 2009 va 2010 yillar uchun.

Hisob-kitob davri uchun hisobga olingan to'lovlar miqdori 830 000 rublni tashkil qiladi. (415 000 rubl + 415 000 rubl).

3-qadam. Biz haqiqiy o'rtacha kunlik daromad miqdorini aniqlaymiz. Haqiqiy o'rtacha kunlik daromad miqdori 1136,99 rublni tashkil etdi. (830 000 ÷ 730 rubl).

4-qadam. Biz kunlik nafaqa miqdorini aniqlaymiz. Kundalik nafaqa 909,59 rublni tashkil etdi. (1136,99 rub. × 80%).

5-qadam. Vaqtinchalik nogironlik nafaqasi miqdorini hisoblaymiz. I.I.ning kasallik kunlari uchun nafaqa miqdori. Opilenkov 7276,72 rublni tashkil etdi. (909,59 rubl × 8 kalendar kuni).

2 728,77 rubl miqdoridagi nafaqa ish beruvchining hisobidan to'lanadi. (909,59 rubl × 3 kalendar kuni). Rossiya Federal ijtimoiy sug'urta jamg'armasi mablag'lari hisobidan to'lanadigan nafaqa miqdori 4547,95 rublni tashkil qiladi. (7 276,72 rubl - 2 728,77 rubl).

Jadval 6. I.I.ning daromadlari. Opylenkova, 2009 va 2010 yillardagi barcha ish joylari uchun olingan

* 2009 yilda sug'urta mukofotlari emas, balki yagona ijtimoiy soliq to'langanligi sababli, buxgalter 2010 yilda sug'urta mukofotlari to'lanishi kerak bo'lgan summalarni hisob-kitobga kiritdi.

Maxsus holat: nafaqalar eng kam ish haqi asosida hisoblanadi

Algoritmning 2 va 3-bosqichlarini bajarayotganda quyidagilar chiqishi mumkin:

- sug'urta hodisasi sodir bo'lgan yildan oldingi ikki kalendar yilida ish haqi yo'q (yoki nafaqa tayinlanganda, xodim uning miqdorini sertifikat bilan tasdiqlay olmaydi);

- o'rtacha oylik ish haqi eng kam ish haqidan past.

Bunday hollarda vaqtinchalik nogironlik nafaqalari eng kam ish haqi miqdoridan hisoblab chiqiladi (255-FZ-sonli Qonunning 1.1-qismi, 14-moddasi).

Eng kam ish haqi asosida nafaqa to'lash to'g'risida qaror qabul qilish uchun buxgalter xodimning haqiqiy o'rtacha kunlik ish haqini eng kam ish haqi asosida hisoblangan o'rtacha kunlik ish haqi bilan solishtirishi kerak. Eng kam ish haqi asosida o'rtacha kunlik ish haqini hisoblash formulasi quyida keltirilgan:

Eslatma: ko'rib chiqilayotgan vaziyatda eng kam ish haqi mintaqaviy koeffitsientni hisobga olmasdan qo'llaniladi.

Eng kam ish haqiga asoslangan o'rtacha kunlik ish haqi 142,36 rublni tashkil qiladi. (RUB 4330 × 24 oy ÷ 730).

Agar xodim yarim kunlik (to'liq bo'lmagan, yarim kunlik) ishlayotgan bo'lsa, vaqtincha mehnatga qobiliyatsizlik nafaqasi hisoblab chiqiladigan o'rtacha ish haqi yuqoridagi holatlar(ya'ni, hisob-kitob davrida daromad bo'lmaganda yoki uning qiymati eng kam ish haqidan kam bo'lsa), ish vaqtining davomiyligiga mutanosib ravishda belgilanadi. Ushbu tartib 255-FZ-sonli Qonunning 14-moddasi 1.1-qismida nazarda tutilgan.

7-misol

MM. Avdyakova 2011 yil yanvar oyida "Agat" MChJda yarim kunlik ishga joylashdi. Bungacha M.M. Avdyakovaning ish tajribasi yo'q edi. U 1 fevraldan beri kasallik ta'tilida. Vaqtinchalik nogironlik nafaqasini hisoblash uchun o'rtacha kunlik ish haqi miqdorini qanday aniqlash mumkin?

Yechim

Sug'urta hodisasi sodir bo'lgan yildan oldingi ikki kalendar yilida, ya'ni 2010 va 2009 yillarda ish haqi yo'qligi sababli, vaqtincha mehnatga qobiliyatsizlik nafaqasi eng kam ish haqidan hisoblab chiqilishi kerak. Nafaqalarni hisoblashda o'rtacha kunlik ish haqi miqdori ish vaqtining davomiyligiga mutanosib ravishda belgilanadi. Bu 71,18 rublni tashkil qiladi. (RUB 4330 × 24 oy ÷ 730 × 0,5).

E'tibor bering, nafaqani keyingi hisoblash umumiy tartibda amalga oshiriladi - o'rtacha kunlik daromad sug'urta davrining davomiyligiga qarab tuzatilishi kerak (kunlik nafaqa miqdorini toping) va keyingi davr uchun nafaqa miqdorini aniqlang. uning davomiyligi asosida mehnatga layoqatsizlik.

8-misol

7-misol shartlarini biroz o'zgartiramiz. Faraz qilaylik, M.M. Avdyakova 2009 yil 28 dekabrdan beri "Agat" MChJda ishlab kelmoqda. Uning yarim kunlik ish tartibi bor - u haftada bir kun uch soat ishlaydi. 1 fevraldan boshlab M.M. Avdyakova kasallik ta'tilida edi. Vaqtinchalik nogironlik nafaqasini hisoblash uchun o'rtacha kunlik ish haqi miqdorini qanday aniqlash mumkin, agar:

- M.M.ning daromadlari. Avdyakova bir oy uchun 2000 rubl;

- rasmiy ish haqi - 20 000 rubl?

Yechim

M.M. Avdyakova, to'liq bo'lmagan ish kunida ishlayotgan, eng kam ish haqidan past ish haqi oladi, vaqtinchalik nogironlik nafaqasi eng kam ish haqi asosida hisoblanishi kerak; Nafaqalarni hisoblashda o'rtacha kunlik ish haqi miqdori ish vaqtining davomiyligiga mutanosib ravishda belgilanadi.

Birinchidan, biz belgilangan rasmiy ish haqiga qarab xodim olgan daromad foizini aniqlaymiz. MM. Avdyakova ish haqining 0,1 baravari miqdorida ish haqi to'lanadi (2000 rubl ÷ 20000 rubl).

Keling, ishlagan vaqtni hisobga olgan holda, eng kam ish haqi asosida o'rtacha kunlik daromadni hisoblaylik. Bu 14,23 rublga teng. (RUB 4330 × 24 oy ÷ 730 × 0,1). Nafaqani keyingi hisoblash umumiy tartibda amalga oshiriladi - o'rtacha kunlik ish haqi sug'urta davrining davomiyligiga qarab tuzatilishi kerak (kunlik nafaqa miqdorini toping) va mehnatga layoqatsizlik davri uchun nafaqa miqdorini aniqlang. ish.

Eslatma: agar hisob-kitob haqiqiy hisoblangan summalardan amalga oshirilgan bo'lsa, faqat 2010 yil uchun o'rtacha kunlik daromad 32,87 rublni tashkil qiladi. (2000 rubl × 12 oy ÷ 730).

Vaqtinchalik nogironlik nafaqasini to'lash tartibi

Vaqtinchalik nogironlik bo'yicha nafaqa olish uchun ariza berishning oxirgi muddati. Agar xodim mehnatga layoqatini tiklagan (nogironlik belgilangan) yoki oilaning kasal a'zosiga g'amxo'rlik qilish, karantin, ishdan bo'shatish muddati tugagan kundan boshlab olti oydan kechiktirmay murojaat qilsa, nafaqa tayinlanadi. protezlash va keyingi parvarishlash (255-sonli Qonunning 12-moddasi 1-qismi− Federal qonun).

Vaqtinchalik nogironlik nafaqasini tayinlash va to'lash muddati. Ish beruvchi barcha zarur hujjatlar mavjud bo'lganda, xodim ariza bergan kundan boshlab 10 kalendar kun ichida nafaqa tayinlashi shart. To'lov ish haqini to'lash uchun belgilangan keyingi kuni amalga oshiriladi (255-FZ-son Qonunining 15-moddasi 1-qismi).

Hisob-kitob davriga kiritilgan kalendar yillarini tanlash sug'urtalangan shaxs tomonidan tegishli ariza asosida amalga oshiriladi. Ushbu misolda biz bunday tanlovni to'g'ri qilish uchun xodim nimani bilishi kerakligini tushuntirishga harakat qildik. - Eslatma. ed.

Biz jurnalning kelgusi sonlarida 2011 yil 1 yanvardan boshlab vaqtincha mehnatga qobiliyatsizlik va tug'ruq bo'yicha nafaqalarni hisoblashda xodimning o'rtacha daromadida hisobga olinadigan to'lovlarning to'liq ro'yxatini e'lon qilamiz. - Eslatma. ed.

- Vaqtinchalik nogironlik, homiladorlik va tug'ish bo'yicha nafaqalar, bola parvarishi bo'yicha oylik nafaqalar sug'urtalangan shaxsning vaqtinchalik nogironlik yilidan oldingi ikki kalendar yili uchun hisoblangan o'rtacha ish haqi, homiladorlik va tug'ish ta'tillari, shu jumladan boshqa ishlarda ishlagan paytdagi ta'tillar asosida hisoblanadi. polis egalari.

(14-moddaning 1-bandi 255-FZ). - Nafaqalar hisoblab chiqiladigan o'rtacha daromadga sug'urtalangan shaxs foydasiga barcha turdagi to'lovlar va boshqa to'lovlar kiradi, ular uchun Ijtimoiy sug'urta jamg'armasiga sug'urta badallari hisoblab chiqiladi.

(14-moddaning 2-bandi 255-FZ). - Nafaqalarni hisoblash uchun o'rtacha kunlik daromad hisoblangan daromad miqdorini 730 ga bo'lish yo'li bilan aniqlanadi.

(255-FZ-sonli 14-modda, 3-band). - Vaqtinchalik nogironlik va tug'ish bo'yicha nafaqalarni hisoblash uchun o'rtacha ish haqi eng kam ish haqidan kam bo'lishi mumkin emas. Bola parvarishi bo'yicha nafaqa kalendar oy uchun eng kam ish haqidan kam bo'lishi mumkin emas.

(255-FZ-ning 14-moddasi, 1.1-bandi).

O'rtacha daromad asosida imtiyozlarni hisoblash algoritmi

- Har bir yil uchun (2009 va 2010 yillar) biz Ijtimoiy sug'urta jamg'armasiga badallar to'lanadigan hisob-kitoblar miqdorini hisoblaymiz.

- Alohida-alohida, biz har bir miqdorni 415 000 bilan solishtiramiz va 415 000 dan oshmaydigan miqdorni hisobga olamiz.

- Olingan ma'lumotlarni jamlaymiz va 730 ga bo'linamiz va xizmat muddatiga qarab koeffitsientga ko'paytiramiz.

- To'lanadigan miqdor o'rtacha kunlik daromadni mehnatga layoqatsizlikning kalendar kunlari soniga ko'paytirish yo'li bilan aniqlanadi.

- Biz uni eng kam ish haqi asosida hisoblangan nafaqa miqdori bilan solishtiramiz va maksimal miqdorni olamiz.

Eng kam ish haqi asosida nafaqalarni hisoblash algoritmi

Qachon,nafaqa sug'urtalangan shaxsga to'liq kalendar oyi uchun federal qonun bilan belgilangan eng kam ish haqi (eng kam ish haqi) miqdoridan oshmaydigan miqdorda va belgilangan tartibda ish haqiga mintaqaviy koeffitsientlar (RK) qo'llaniladigan mintaqalar va joylarda to'lanadi. - ushbu koeffitsientlarni hisobga olgan holda eng kam ish haqi miqdoridan oshmaydigan miqdorda.

- agar sug'urtalangan shaxsning 2 yillik hisob-kitob davrida ish haqi bo'lmasa, shuningdek, ushbu davrlar uchun to'liq kalendar oyi uchun hisoblangan o'rtacha ish haqi sug'urta hodisasi sodir bo'lgan kuni federal qonun bilan belgilangan eng kam ish haqidan past bo'lsa. , vaqtinchalik nogironlik, onalik va bola parvarishi bo'yicha oylik nafaqalar hisoblab chiqiladigan o'rtacha ish haqi, sug'urta hodisasi sodir bo'lgan kundagi federal qonun bilan belgilangan eng kam ish haqiga teng ravishda olinadi.

- Agar sug'urtalangan shaxs sug'urta hodisasi sodir bo'lgan paytda to'liq bo'lmagan ish kunida (to'liq bo'lmagan, to'liq bo'lmagan ish kunida) ishlayotgan bo'lsa, ushbu hollarda nafaqalar hisoblab chiqiladigan o'rtacha ish haqi mutanosib ravishda belgilanadi. sug'urtalangan shaxsning ish vaqtining davomiyligiga.

- Agar sug'urtalangan shaxsning sug'urta muddati 6 oydan kam bo'lsa yoki vaqtincha mehnatga qobiliyatsizlik nafaqasini kamaytirish uchun bir yoki bir nechta asoslar mavjud bo'lsa.

Hisoblash algoritmi:

- O'rtacha kunlik ish haqi eng kam ish haqi miqdoridan belgilanadi.

Ushbu eng kam ish haqi uchun*24/730.

Hozirda biz miqdorni olamiz: 4330*24/730=142,36.- Biz RCni qo'llaymiz (agar kerak bo'lsa).

- Biz kasallikning kalendar kunlari sonini o'rtacha kunlik daromadga ko'paytirish orqali beriladigan miqdorni aniqlaymiz. MISOL

2015 yilda eng kam ish haqi 5965 rublni tashkil qiladi.

Xodim 2015 yil yanvar oyida ish boshlagan. 28-yanvardan 3-fevralgacha 7 kun kasal bo'ldim.

Hisob-kitob davrida - 2013 va 2014 yillarda men ish haqi olmadim.

Shu sababli, nafaqalarni hisoblash uchun daromad hisob-kitob davrining har bir oyi uchun eng kam ish haqiga teng bo'ladi.

Xodimning sug'urta qoplamasi 7,5 yil. Bu shuni anglatadiki, u o'rtacha daromadning 80 foizini olish huquqiga ega.

Kasallikning butun davri davomida xodim quyidagilarni olishi kerak:

1 098,23 rub. = ((5,965 x 24 rubl) : 730 kun x 7 kun x 80%)

1-misol

Xodim 2010 yil iyun oyida ishga qabul qilingan.2011 yil 14 yanvardan 23 yanvargacha (10 kun) xodim kasal edi.

Xodimning umumiy sug'urta tajribasi 4 yil.

2010 yil iyun-dekabr oylari uchun ish haqi - 153 000 rubl.

Boshqa polis egalaridan olingan daromadlar miqdori to'g'risidagi hujjatlar taqdim etilmagan.

Foydani hisoblash:

- Biz o'rtacha xodimning ish haqini eng kam ish haqi bilan taqqoslaymiz (4330 rubl).

153 000 rub. : 24 oy = 6 375 rub. (4330 rubldan 6375 rubl ko'proq) - Xodimning o'rtacha kunlik daromadi = 209,59 rubl. (153 000: 730)

- Biz sug'urta muddatini hisobga olamiz.

209,59 rubl x 60% = 125,75 rub. - Imtiyozlar miqdori = 1257,50 rubl.(125,75 x 10 kun)

Eslatma

Agar xodim boshqa ish beruvchidan olingan ish haqi miqdori to'g'risida ma'lumotnoma taqdim etsa, nafaqani butun o'tgan vaqt uchun qayta hisoblash kerak bo'ladi, lekin bu emas. uch yildan ortiq vaqt ichida.

2-misol

2011 yil 30 yanvardan 10 fevralgacha (12 kun) xodim kasal edi.Xodimning umumiy sug'urta tajribasi 2 yil.

Kasallik vaqtida xodim ikki ish beruvchi uchun ishlaydi.

2009 yilda asosiy ish joyidagi ish haqi - 136 000 rubl. 2010 yilda - 399 000 rubl.

2009 yilda yarim kunlik ish haqi - 69 000 rubl. 2010 yilda - 150 000 rubl.

Asosiy ish joyi uchun nafaqalarni hisoblash:

- 136 000 + 399 000 = 535 000 rub. (2 yillik daromad)

- 535 000: 730 = 732,88 rub. (o'rtacha kunlik daromad)

- 732,88 x 60% = 439,73 rub. (sug'urta muddati hisobga olingan)

- 439,73 x 12 kun = 5 276,76 rubl.

- 69 000 + 150 000 = 219 000 rub. (2 yillik daromad)

- 219 000: 730 = 300 rub. (o'rtacha kunlik daromad)

- 300 x 60% = 180 rub. (sug'urta muddati hisobga olingan)

- 180 x 12 kun = 2160 rubl.

3-misol

Ishga qabul qilinishidan oldin xodim 2,5 yil davomida hech qanday joyda ishlamagan.

- 30 000 x 10 oy. = 300 000 rub. (2 yillik daromad)

- 300 000: 730 = 410,96 rubl. (o'rtacha kunlik daromad)

- 410,96 x 80% = 328,77 rub. (sug'urta tajribasi hisobga olinadi)

- 328,77 x 7 kun = 2 301,39 rubl.

4-misol

2011 yil 11-maydan 17-maygacha (7 kun) xodim kasal edi.Xodimning umumiy sug'urta tajribasi 6 yil.

Kasallik vaqtida xodim 10 oy davomida ish beruvchida ishlaydi.

Xodimning o'rtacha ish haqi 30 000 rublni tashkil qiladi. oyiga.

Ishga qabul qilinishidan oldin xodim boshqa ish beruvchida 1,5 yil davomida o'rtacha ish haqi 25 000 rubl ishlagan.

- 25 000 x (24 oy - 10 oy) + 30 000 rub. x 10 oy = 650 000 rub. (2 yillik daromad)

- 650 000: 730 = 890,41 rub. (o'rtacha kunlik daromad)

- 890,41 x 80% = 712,33 rub. (sug'urta tajribasi hisobga olinadi)

- 712,33 x 7 kun = 4 986,31 rubl.

Misollarning davomi

O‘qituvchi: Vyacheslav Vladimirovich Shinkarev, Kontur-Ish haqi loyihasining rivojlanish bo'yicha menejeri

SKB Kontur kompaniyasi

O'tgan yilning oxirida 2006 yil 29 dekabrdagi 255-FZ-sonli Federal qonuni bilan belgilangan kasallik ta'tilini hisoblash tartibi o'zgartirildi. O'zgartirishlar 2010 yil 8 dekabrdagi 343-FZ-sonli Federal qonuni bilan tasdiqlangan. Bugun men sizga ular haqida aytib beraman. Lekin men Rossiya Federatsiyasi Hukumatining 2007 yil 15 iyundagi 375-sonli qaroriga o'zgartirishlar kiritilgan boshqa loyihani hisobga olgan holda, kasallik ta'tillari va nafaqalarni hisoblashning yangi tartibi haqida gapiraman. To'g'ri, u hali qabul qilinmagan ( raqam imzolangan paytda - Ed. Uning matni Rossiya Sog'liqni saqlash va ijtimoiy rivojlanish vazirligining veb-saytida www.minzdravsoc.ru "Hujjatlar banki" bo'limida, "Pensiya ta'minoti" kichik bo'limida - "Pensiya sug'urtasi" da joylashtirilgan. Ochilgan ro'yxatda Rossiya Federatsiyasi Hukumatining 2010 yil 2 dekabrdagi "Vaqtinchalik nogironlik, homiladorlik va tug'ish bo'yicha nafaqalarni, fuqarolarga bola parvarishi bo'yicha oylik nafaqalarni hisoblash tartibining o'ziga xos xususiyatlari to'g'risidagi nizomga o'zgartirishlar kiritish to'g'risida" gi qarori loyihasi mavjud. vaqtincha mehnatga layoqatsizligi va onalik munosabati bilan majburiy ijtimoiy sug'urta qilinishi shart». Endi o'zgarishlarga o'tamiz.

Nima o'zgardi

Ma'lumki, nafaqalarni bir butun sifatida hisoblashni ikkita katta qismga bo'lish mumkin. Avval siz o'rtacha daromadingizni hisoblashingiz kerak. Bu odatda o'rtacha kunlik daromadni hisoblash uchun tushadi. Va keyin foyda miqdorini hisoblang.

Agar siz yangi qonunga qarasangiz, o'zgarishlarning asosiy ulushi o'rtacha daromadni hisoblashga ta'sir qiladi. Barcha o'zgarishlarning taxminan 95 foizi. Faqat ikkita o'zgartirish imtiyozlarni to'lash bilan bog'liq. Va intizomiy xarakterdagi kichik o'zgarish. Ish beruvchilar va sug'urtalangan shaxslarni Ijtimoiy sug'urta jamg'armasi bilan halol bo'lishga undash uchun bir turdagi tayoq.

Qamchidan boshlaylik. 255-FZ-sonli Qonunning yangi tahririda sug'urtalovchiga, ya'ni Rossiya Federatsiyasi FSSga etkazilgan zararni qoplash to'g'risida 15.1-modda paydo bo'ldi. Ushbu moddaga ko'ra, agar firibgarlik nafaqa miqdoriga ta'sir qilgan bo'lsa, kompaniyalar va ularning xodimlari yolg'on ma'lumot berganliklari uchun javobgar bo'ladilar. Masalan, ishdan bo'shatilgandan so'ng, ish beruvchi xodimga ko'p miqdorda daromadli sertifikat berdi. Rossiya Federatsiyasi FSS ushbu faktni aniqlab, bunday sertifikat tufayli etkazilgan zararni qoplashni talab qiladi. Qamchi haqida boshqa hech narsa ma'lum emas - ular sertifikatlardagi ma'lumotlarning to'g'riligini qanday tekshirishlari, qanday jazolashlari.

Endi nafaqa to'lashda sodir bo'lgan o'zgarishlar haqida.

Qabul qilingan o'zgartirishlarga muvofiq, agar xodim ishlamay qolish boshlanishidan oldin kasal bo'lib qolsa, ishni to'xtatish paytida kasallik ta'tiliga to'lanadigan to'lov miqdorida to'lanadi (lekin odatdagi kasallik ta'tilining miqdoridan ko'p bo'lmagan). Agar axborot byulleteni to'xtab turish vaqtida ochilgan bo'lsa, u holda siz to'xtash vaqti tugaganidan keyingi birinchi kundan boshlab to'lashingiz kerak.

Ushbu tuzatishlar kiritilgunga qadar ishlamay qolganda kasallik ta'tilini to'lash masalasi Rossiya Federatsiyasi Federal Ijtimoiy sug'urta jamg'armasi bilan ko'plab nizolarga olib keldi. Chunki kompaniyalar ushbu vaqt davomida ish haqi saqlanib qolgan miqdorda, lekin umumiy qoidalarga ko'ra hisoblangan nafaqadan yuqori bo'lmagan miqdorda nafaqa to'lagan. Ular 255-FZ-sonli Qonunning oldingi tahririning 7-moddasi 7-bandiga amal qilganlar. Ammo Rossiya Federatsiyasi FSS 255-FZ-sonli qonunning oldingi tahriri 8-moddasi 1-qismining 1-bandiga ishora qilib, ushbu imtiyozlarni qaytarishdan bosh tortdi. Unga ko‘ra, sug‘urtalangan shaxsga ish haqi to‘liq yoki qisman saqlanib qolgan holda yoki to‘lovsiz ishdan bo‘shatilgan davr uchun vaqtincha mehnatga qobiliyatsizlik nafaqasi tayinlanmaydi. Yaxshiyamki, sug'urtalovchilar uchun sudyalar bunday nizolarda kompaniyalarni qo'llab-quvvatladilar. Misol uchun, G'arbiy Sibir okrugi Federal monopoliyaga qarshi xizmatining 2009 yil 23 oktyabrdagi A27-7678/2009-sonli qarori. 255-FZ-sonli Qonunning yangi tahririda bu nuqta juda batafsil tavsiflangan. Va endi barcha savollar hal qilindi.

Va nafaqa to'lashdagi ikkinchi oddiy, ammo global o'zgarish bu. Kompaniya ilgari o'z mablag'lari hisobidan 2 kun to'lagan hollarda, u 3 kun davomida to'laydi.

Endi o'rtacha daromadlar haqidagi eng katta o'zgarishlar blokiga o'tamiz.

O'rtacha daromadni qanday hisoblash mumkin

O'tgan yili, agar xodim bir vaqtning o'zida bir nechta kompaniyalarda ishlagan bo'lsa, u kasallik ta'tilini qaerda e'lon qilishni tanlashda muammoga duch kelmadi. U bir nechta mehnatga layoqatsizlik guvohnomalarini olib, barcha ish joylarida to'lash uchun taqdim etishi mumkin edi. Bola parvarishi bo'yicha nafaqalardan tashqari. Ammo bu yil vaziyat biroz murakkabroq va chalkash bo'ladi. Ba'zi hollarda, xodim avvalgidek bir vaqtning o'zida bir nechta joyda kasallik nafaqasini olishi mumkin. Va boshqa hollarda, to'lov o'zi tanlagan bir ish joyiga boradi, lekin barcha ish joylaridan olingan daromadlarni hisobga olgan holda.

Kompaniyalar uchun bu shuni anglatadiki, bunday xodimga nafaqa to'lashdan oldin, u nafaqani qayerdan olishini, ya'ni bir nechta ish beruvchining qaysi biri tomonidan olishini o'zi hal qilishi kerak. Va 255-FZ-sonli yangi qonun voqealarni rivojlantirishning bir nechta variantlarini belgilaydi. Keling, illyustrativ misollar yordamida ularni ko'rib chiqaylik.

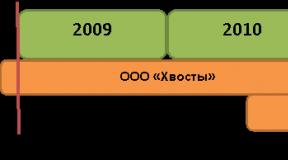

Variant 1. Sug'urta hodisasi sodir bo'lganda, xodim avvalgi ikki yildagi kabi bir xil sug'urtachilar uchun ishlaydi (1-rasm).

Rasmda ko'rinib turibdiki, kasallik paytida xodim bir vaqtning o'zida Horns MChJda ham, Hooves MChJda ham ishlagan. Bunday holda, u barcha ish joylari uchun nafaqa oladi - "Shoxlar" ham, "Tuyoqlar" ham. O'rtacha hisoblanganda faqat nafaqa oladigan joyning daromadlari hisobga olinadi. Ya'ni, "Horns" MChJ buxgalteri "Hooves" MChJda kasal odam olgan daromadni hisobga olmaydi. Va teskari.

Istisno - 1,5 yilgacha. Uni faqat bitta ish joyida, avvalgidek, xodimning o'zi tanlashi bilan olish mumkin. Bundan tashqari, summalar boshqa ish joyidan faqat xodim nafaqa tayinlagan sug'urtalovchida ishlamagan davr uchun hisobga olinishi mumkin. Ushbu band aslida 255-FZ-sonli Qonunda yo'q. Ammo bu biz seminar boshida gapirgan 375-sonli qarorga o'zgartirishlar loyihasida. Va endi bu tuzatish yakuniy variantda qabul qilinadimi yoki yo'qmi, aytish qiyin.

Variant 2. Sug'urta hodisasi sodir bo'lgan paytda, xodim ba'zi sug'urtachilar uchun, oldingi ikki yilda esa - boshqalar uchun ishlagan (2-rasm).

Bunday holda, nafaqa faqat sug'urtalangan shaxs tanlagan ish joylaridan birida olinishi mumkin. Xodim Tails MChJ bilan bog'lana olmasligi aniq, chunki u endi u erda ishlamaydi. Qolgan narsa "Shoxlar" va "Tuyoqlar". Faraz qilaylik, u 2011 yilda ishga kirgan Roga MChJni tanladi. Keyin ushbu kompaniya sug'urtalanganlarning har uch tashkilotdagi - Tails MChJ, Horns MChJ va Hooves MChJdagi daromadlarini hisobga olishi kerak. Buning uchun barcha joylardan xodimning daromadini tasdiqlovchi sertifikatlar talab qilinadi. Shuningdek, sizga "Kopyta" MChJdan u erda imtiyozlar olish huquqiga ega emasligi to'g'risida guvohnoma kerak bo'ladi. Va bu erda, agar u hech qanday sertifikat olib kelmagan bo'lsa, "Roga" MChJ xodimning boshqa kompaniyalardagi daromadlari to'g'risida qanday bilishi haqida savol ochiq qolmoqda.

Natijada, "Horns" MChJ o'z xodimining "Tails" MChJ va "Hoofs" MChJdagi daromadlari uchun muntazam kasallik ta'tilini to'lashda javob berishi kerak, bu erda dastlabki uch kun ish beruvchi tomonidan to'lanadi. Axir, agar u Tails MChJda katta maosh olgan bo'lsa, unda Horns MChJda dastlabki uch kun maksimal miqdor bo'lishi mumkin. Bu nuqta, ayniqsa, byudjet tashkilotlari uchun qiziqarli bo'lib tuyuladi.

Endi, 1,5 yoshgacha bo'lgan bolalarni parvarish qilish bo'yicha nafaqalarga kelsak. 1 va 2 variantlari uchun sezilarli farq bor. 2-variantda nafaqa tayinlashda barcha ish joylaridan olingan daromadlar hisobga olinadi. Va 1-variantda - faqat foyda tayinlaydigan kompaniyada ish boshlashdan oldin olingan daromad. Va bu xodimga boshqa barcha ishlarni tashlab ketish foydaliroq bo'ladi, degan fikrni uyg'otadi, shunda uning faqat bitta ishi qoladi va uning ishi 2-variantga to'g'ri keladi. Bunda nafaqa tayinlashda siz daromadni hisobga olishingiz mumkin. oldingi barcha ishlardan to'liq. Umid qilamanki, 375-sonli qarorga kiritilgan o‘zgartirishlarning yakuniy variantida bu bema’nilik bartaraf qilinadi.

Variant 3. Sug'urta hodisasi sodir bo'lganda, xodim ba'zi sug'urtalovchilar uchun ishlaydi va oldingi ikki yil ichida u bir xil va boshqalar uchun ishlagan (3-rasm).

Bu erda biz sug'urta hodisasi boshida shaxsning Horns MChJda ham, Hooves MChJda ham ishlaganligini ko'ramiz. Va oldingi ikki yilda u Tails MChJ, Ears MChJ, Hooves MChJ va Horns MChJda ishlagan. Bunday holda, xodimning o'zi 1-variant yoki 2-variantni tanlashi mumkin. Ya'ni, u ikki ish joyida nafaqa olishi mumkin, ammo keyin uning faqat ushbu ishlardan olgan daromadi hisobga olinadi. Yoki u barcha sertifikatlarni yig'adi va ularni barcha ish joylaridan olingan daromadlarni hisobga olgan holda imtiyozlar tayinlaydigan bitta ish beruvchiga olib keladi.

Imtiyozlar tayinlanishi mumkinligini qanday aniqlash mumkin

Kompaniyaning imtiyozlar berishini qanday aniqlash mumkinligi haqidagi savol murakkab masala. Bunday to'plangan amaliyot yo'q. Shuning uchun men hozircha faqat taxminlar va tavsiyalar bera olaman.

Ko'rinib turibdiki, kompaniya imtiyozlarga muhtoj bo'lgan xodim uchun yagona ish beruvchi tashkilot ekanligini bilvosita tasdiqlashi kerak. Buni kompaniyada joylashgan mehnat daftarchasi, shuningdek, "nusxa" yozuvi bo'lmagan holda ko'rsatish mumkin. Agar shubhalar hali ham saqlanib qolsa, siz xodimning o'zidan boshqa joyda ishlamasligi to'g'risida bepul shaklda yozma ariza olishingiz mumkin. Ushbu bayonot kelajakda Rossiya Federatsiyasi FSS tomonidan da'vo qilingan taqdirda kompaniyani sug'urta qiladi. Chunki bayonot tufayli jamg‘arma endi kompaniya bilan emas, balki yolg‘on ma’lumot bergan aniq bir xodim bilan shug‘ullanadi.

Tomoshabinlardan savol:- Kasallik ta'tillari ma'lum bir tashkilotga berilmaydimi?

Albatta, ma'lum bir tashkilotga. Ammo xodim turli kompaniyalarga klinikadan bir nechta kasallik varaqlarini so'rash huquqiga ega. Va ular uni yozadilar. Bitta kasallik varaqasida hech qanday belgi bo'lmaydi, qolgan qog'ozlarda esa "nusxa ko'chirish" belgisi qo'yiladi.

Ammo kompaniya xodimning ikkinchi ishi borligini aniq bilishi mumkin. Masalan, nafaqani hisoblashda summalarni hisobga olish uchun u yerdan daromad sertifikatini olib kelgan. Keyin u erdan ikkinchi sertifikat so'rashingiz kerak - u erda foyda hisoblanmaganligi to'g'risida.

Nafaqalarni hisoblashning yangi tartibi va eskisi o'rtasidagi yana bir muhim farq shundaki, hisob-kitob davri sug'urta hodisasi boshlangan yildan oldingi ikki kalendar yilni tashkil etadi. Aniq kalendar. Ilgari, sug'urta hodisasidan oldingi oydan bir yil olingan. Bu shuni anglatadiki, endi barcha imtiyozlar bo'yicha o'rtacha daromadni yil boshida bir marta hisoblash mumkin. Hisob-kitob davri rasmda aniq ko'rsatilgan. 4.

Onalik yoki bolani parvarish qilish uchun ta'tilda bo'lgan onalar uchun kichik istisno mavjud. U hisob-kitob davridagi bir yoki ikkala yilni oldingi yillari bilan almashtirishi mumkin. Ammo muhim fikrlar mavjud. Hisob-kitob davrida yilni o'zgartirish majburiyat emas, balki faqat imkoniyatdir. Va bunday almashtirish buxgalter tomonidan emas, balki xodimning o'zi tomonidan, uning iltimosiga binoan amalga oshiriladi. O'zgartirish o'rtacha daromadning oshishiga olib kelishi kerak va bunday tushuntirish qonunning o'zida. Garchi hech kim o'rtacha ko'rsatkichni kamaytirish uchun yillarni o'zgartirishi dargumon. O'zgartirish natijasida hisob-kitob davri ketma-ket kalendar yillardan iborat bo'lmasligi mumkin. Agar ketma-ket ikkita tug'ruq ta'tillari mavjud bo'lsa, demak, kompaniya keyingi yillarni xuddi shu tamoyilga muvofiq o'zgartirishi mumkin. Ya'ni, har qanday kalendar yilni, agar unda qayd etilgan ta'tillarning kamida bir kuni bo'lsa, oldingisiga almashtirishingiz mumkin. Shunday qilib, siz onalik yoki bola parvarishi ta'tillari umuman bo'lmagan yilni topmaguningizcha kalendar yilini o'zgartirishingiz mumkin.

Hisob-kitob davri uchun qanday daromadni hisobga olish mumkin

Juda muhim o'zgarish - bu yil biz 2009 yil 24 iyuldagi 212-FZ-sonli Federal qonuniga muvofiq to'lashimiz kerak bo'lgan barcha daromadlarni hisobga olamiz. Shu jumladan ta'til to'lovlari, sayohat puli va boshqa shunga o'xshash to'lovlar. Ilgari, 375-sonli qarorga muvofiq, ta'til kunlari ham, hisoblangan ish haqi ham hisobdan chiqarildi. Shunga ko'ra, ta'til to'lovi o'rtacha hisobdan chiqarildi. Ammo kasallik ta'tillari, tug'ruq ta'tillari va parvarish bo'yicha nafaqalar o'rtacha ish haqini hisoblashda hisobga olinmaydi, chunki ular bo'yicha sug'urta mukofotlari olinmaydi.

Men yuqorida aytib o'tgan bir qator hollarda, kompaniya boshqa ish joylaridan olingan daromadlarni hisobga oladi. Ushbu daromad belgilangan shakldagi sertifikat bilan tasdiqlanadi. Hali tasdiqlanmagan. Darhol shuni ta'kidlashim kerakki, ushbu sertifikat 2-NDFL sertifikati bilan aralashmasligi kerak. Ammo Internetda Rossiya Sog'liqni saqlash va ijtimoiy rivojlanish vazirligining www.minzdravsoc.ru saytidagi "Hujjatlar banki" bo'limida siz kelajakdagi daromad sertifikatining loyihasini ko'rishingiz mumkin. Uni "Ijtimoiy rivojlanish" - "Ijtimoiy sug'urta" bo'limida yuklab olish mumkin. Ro'yxatga Rossiya Sog'liqni saqlash va ijtimoiy rivojlanish vazirligining 2010 yil 3 dekabrdagi "Sug'urtalangan shaxsga ish haqi, boshqa to'lovlar va ish haqi miqdori to'g'risida guvohnoma berish shakli va tartibini tasdiqlash to'g'risida" buyrug'i loyihasi kiritilgan. ishni tugatish yilidan oldingi kalendar yillar yoki sertifikat olish uchun ariza berilgan yil va sug'urta mukofotlari hisoblangan joriy kalendar yili.

Ushbu sertifikat xodim ishdan bo'shatilganda, shuningdek sertifikat olish uchun har qanday so'rov bo'yicha majburiy ravishda beriladi.

Albatta, xodim sertifikatlar uchun hech qaerga bormasligi yoki ularni nafaqa hisoblash uchun olib kelmasligi mumkin. Keyin uning boshqa ishlardagi daromadlari hisobga olinmaydi, chunki tasdiqlovchi hujjatlar yo'q.

Sertifikat sertifikat berilgan kundagi kalendar yili va joriy yildan oldingi ikki kalendar yili uchun beriladi. Ya'ni, bitta sertifikat ma'lum bir kompaniyada ishlagan davrni va uchta miqdorni - joriy yil uchun (ariza berish vaqtida) va oldingi ikkitasi uchun ish haqini ko'rsatadi.

Agar kompaniya tugatilgan bo'lsa yoki boshqa sabablarga ko'ra undan sertifikat olish imkoni bo'lmasa (aytaylik, u boshqa shaharda joylashgan), u holda xodim o'z daromadlari to'g'risida ma'lumot berish uchun ish beruvchiga ariza yozishi mumkin. Ushbu ariza asosida ish beruvchi Pensiya jamg'armasidan ma'lumot so'raydi.

Ammo nafaqalarni hisoblash uchun hisobga olinishi mumkin bo'lgan daromad chegara bilan cheklangan - bu joriy yil uchun badallar uchun maksimal bazadan oshmasligi kerak. Misol uchun, 2010 yilda bazaning maksimal qiymati 415 ming rublni tashkil etdi. Aytgancha, kattaroq yillar uchun - 2009, 2008 va boshqalar. - 415 ming rubl ham qabul qilinadi. bir yilda. Bunday holda, maksimal o'lchamlar yig'ilmaydi. Cheklov hisob-kitob davrining har bir yili uchun alohida amalga oshiriladi.

Bir misol bilan tushuntiraman. Ivanov 2009 yilda 900 ming rubl, 2010 yilda esa 100 ming rubl ishlab topgan. Faqat 1 million rubl. O'rtacha daromadni hisoblashda kompaniya faqat 415 ming rublni hisobga oladi. 2009 yil va 100 ming rubl uchun. 2010 yil uchun. Ya'ni, jami 515 ming rubl hisobga olinadi.

Ammo agar xodim bir nechta kompaniyalarda nafaqa olsa, u holda chegara har bir tashkilot uchun alohida qo'llaniladi. Ya'ni, kompaniyaga boshqa tashkilotda qancha miqdorda limit qo'llanganligini aniqlash kerak emas. U nafaqani yil uchun limitning umumiy miqdori asosida hisoblab chiqadi.

Daromad, shuningdek, "pastdan" chegarasi bilan cheklangan - tanlangan yillar uchun o'rtacha oylik daromad mintaqaviy koeffitsientni hisobga olgan holda eng kam ish haqidan kam bo'lmasligi kerak. Agar u kamroq bo'lsa, u holda hisob-kitob eng kam ish haqi asosida amalga oshiriladi. Men o'rtacha oylik daromad miqdorini qanday tekshirishni misol bilan tushuntiraman. Ivanov 2008 yilda 40 ming rubl, 2009 yilda esa 50 ming rubl ishlab topgan. Hammasi bo'lib, 2 yil ichida uning daromadi 90 ming rublni tashkil etdi. Bu 103 920 rubldan kam. (24 oy x 4330 rubl (eng kam ish haqi)). Bu shuni anglatadiki, uning nafaqasi eng kam ish haqi asosida hisoblanadi.

Eng kam ish haqi asosida 1,5 yilgacha bo'lgan nafaqalar bundan mustasno, nafaqalar bo'yicha o'rtacha kunlik ish haqini hisoblash quyidagi formula bo'yicha amalga oshiriladi: 24 x eng kam ish haqi x mintaqaviy koeffitsient x yarim kunlik koeffitsient / 730.

Hisoblashning eng kam ish haqiga asoslanganligi nafaqalarni keyingi hisoblashga hech qanday ta'sir ko'rsatmaydi (1,5 yilgacha bo'lgan nafaqalar bundan mustasno). Ya'ni, bundan tashqari, hisoblashda ish stajining foizi xuddi shu tarzda qo'llaniladi. Masalan, agar xodim 8 yildan kam ish tajribasiga ega bo'lsa, hisob-kitobga yana 0,6 koeffitsienti qo'shiladi (ya'ni nafaqa miqdorining 60 foizi). Ammo foizning xizmat stajiga bog'liqligi o'zgarmadi - hamma narsa o'tgan yilgidek qolmoqda.

Agar 1,5 yilgacha bo'lgan nafaqalar eng kam ish haqidan hisoblansa, to'liq oy uchun nafaqa miqdori quyidagi formula bo'yicha hisoblanadi: eng kam ish haqi x 0,4 x yarim kunlik koeffitsient. Ammo qonunda imtiyoz bunday nafaqaning minimal qiymatlaridan kam bo'lmasligi kerakligi haqida muhim band bor. Va mintaqaviy koeffitsient bu formulada ishtirok etmaydi.

Keyinchalik, o'rtacha kunlik daromadni olish uchun 2 yil davomida olingan daromadni necha kunga bo'lish kerakligini aniqlashingiz kerak. Yangi qonunga ko'ra, siz doimo 730 ga bo'lishingiz kerak. Sug'urtalangan shaxs uzoq vaqt ishlamagan bo'lsa ham, kollejdan endigina kelgan bo'lsa, bandlik xizmatida bo'lgan va hokazo bo'lsa ham, siz hali ham 730 ga bo'lishingiz kerak. agar hisoblashda kabisa yillari ishtirok etsa, unda siz 730 ga bo'lishingiz kerak.

Va nihoyat, o'rtacha kunlik daromad aniqlanganda, nafaqa miqdorini hisoblash 2010 yilda amalda bo'lgan mutlaqo bir xil qoidalarga muvofiq amalga oshiriladi. Ota-onalik ta'tillari kunlarini hisoblash tartibi, ish stajining foizi, nafaqalarni qoplash tartibi va boshqalar o'zgarmadi.

Referat Svetlana Petrova tomonidan tayyorlangan

2011 yilda kasallik ta'tilini hisoblashda qanday o'zgarishlar yuz berdi? Hisoblash misollari

Vaqtinchalik nogironlik va onalik bilan bog'liq nafaqalarni hisoblash "Vaqtinchalik nogironlik va onalik munosabati bilan majburiy ijtimoiy sug'urta to'g'risida" 2006 yil 29 dekabrdagi 255-FZ-sonli Federal qonuni bilan tartibga solinadi. 9, 2009 yil N 13-FZ , 2009 yil 24 iyuldagi N 213-FZ, 2010 yil 28 sentyabrdagi N 243-FZ, 2010 yil 8 dekabrdagi N 343-FZ).

O'rtacha ish haqini hisoblash nogironlik yilidan oldingi ikki kalendar yili uchun amalga oshiriladi, hisob-kitobning denominatori endi ishlagan vaqt emas, balki belgilangan miqdor - 730 kun (255-FZ-sonli Qonunning 14-moddasi 1-bandi).

Shaxsiy mehnatga layoqatsizlik uchun kasallik ta'tillari endi oldingidek (255-FZ-sonli Qonunning 3-moddasi 2-bandi, 1-bandi) ish beruvchining hisobidan 2 o'rniga ish beruvchining hisobidan dastlabki uch kun davomida to'lanadi.

O'rtacha daromad butun kalendar yili uchun hisoblanadi va agar oldingi 2 yil uchun hisob-kitoblar to'g'risidagi ma'lumotlar o'zgargan bo'lsa, barcha imtiyozlar aniqlangan o'zgarishlarni hisobga olgan holda qayta hisoblab chiqiladi. (255-FZ 14-modda, 1-bandi)

2010 va 2011 yillardagi imtiyozlarni solishtirish

2010 yil | 2011 yil |

Nogironlik bo'yicha shaxsiy nafaqalarni to'lash manbai | |

| Vaqtinchalik nogironlikning dastlabki 2 kuni uchun nafaqa sug'urta qildiruvchining hisobidan, qolgan davr uchun esa vaqtincha mehnatga qobiliyatsizlikning 3-kunidan boshlab Rossiya Federatsiyasi Ijtimoiy sug'urta jamg'armasi mablag'lari hisobidan to'lanadi. | Vaqtinchalik nogironlikning dastlabki 3 kuni uchun nafaqa sug'urta qildiruvchining hisobidan, qolgan davr uchun esa vaqtincha mehnatga qobiliyatsizlikning 4-kunidan boshlab Rossiya Federatsiyasi Federal ijtimoiy sug'urta jamg'armasi mablag'lari hisobidan to'lanadi (3-modda). 2-band, 1-band 255-FZ) |

Nafaqa to'lash joyi | |

| Barcha ishlar uchun nafaqa to'lanadi | Vaqtinchalik nogironlik va tug'ish bo'yicha nafaqalar bitta ish joyi uchun boshqa ish beruvchilarning daromadlarini hisobga olgan holda yoki barcha ish joylari uchun bola parvarishi bo'yicha nafaqalar bitta ish joyi uchun to'lanadi. |

Hisoblashlar hisobga olinadi | |

| Hisoblash Rossiya Federatsiyasi Federal ijtimoiy sug'urta jamg'armasiga sug'urta badallarini hisoblash bazasiga kiritilgan xodimning foydasiga barcha turdagi to'lovlar va boshqa to'lovlarni o'z ichiga oladi, oxirgi ish uchun o'rtacha daromad asosida hisoblangan hisob-kitoblar bundan mustasno. Nogironlik boshlangan oydan oldingi 12 oy | Nafaqalar hisoblab chiqiladigan o'rtacha ish haqi sug'urtalangan yil oldidan ikki kalendar yil uchun Ijtimoiy sug'urta jamg'armasiga sug'urta badallari hisoblab chiqiladigan sug'urtalangan shaxs foydasiga barcha turdagi to'lovlar va boshqa to'lovlarni o'z ichiga oladi. voqea, shu jumladan boshqa sug'urtalovchilar uchun ish vaqti uchun (255-FZ-sonli Qonunning 14-moddasi 1-2-bandi). |

O'rtacha daromadni hisoblash | |

| Vaqtinchalik nogironlik bo'yicha nafaqalarni hisoblash uchun o'rtacha kunlik ish haqi davr uchun hisoblangan ish haqi miqdorini ish haqi hisobga olinadigan davrga to'g'ri keladigan kalendar kunlar soniga bo'lish yo'li bilan aniqlanadi. | Nafaqalarni hisoblash uchun o'rtacha kunlik daromad har bir yil uchun 415 000 chegarani hisobga olgan holda 2 yil davomida hisob-kitoblar miqdorini 730 ga bo'lish yo'li bilan aniqlanadi (255-FZ-ning 14-moddasi 3-bandi). |

Eng kam ish haqidan hisoblash | |

| O'rtacha kunlik ish haqi har oy uchun eng kam ish haqi asosida aniqlanadi va har oyda kasal bo'lgan kunlar soniga ko'paytiriladi. Olingan qiymatlar umumlashtiriladi. | Agar sug'urtalangan shaxs sug'urta hodisasi sodir bo'lgan paytda to'liq bo'lmagan ish kunida (to'liq bo'lmagan, to'liq bo'lmagan ish kunida) ishlayotgan bo'lsa, ushbu hollarda nafaqalar hisoblab chiqiladigan o'rtacha ish haqi mutanosib ravishda belgilanadi. sug'urtalangan shaxsning ish vaqtining davomiyligiga. O'rtacha kunlik ish haqi eng kam ish haqi sifatida belgilanadi*24/730 |

Vaqtinchalik nogironlik bo'yicha nafaqalarni to'lash manbai

Vaqtinchalik nogironlikning dastlabki uch kuni uchun nafaqa sug'urta qildiruvchining hisobidan, qolgan davr uchun esa vaqtincha mehnatga qobiliyatsizlikning 4-kunidan boshlab Rossiya Federatsiyasi Federal ijtimoiy sug'urta jamg'armasi mablag'lari hisobidan to'lanadi (3-modda). 2-band, 255-FZ 1-bandi)

Eslatib o'tamiz, 2011 yilgacha vaqtinchalik nogironlikning dastlabki ikki kuni ish beruvchining hisobidan to'langan.

Nafaqa Ijtimoiy sug'urta jamg'armasi mablag'lari hisobidan birinchi kundan boshlab quyidagi hollarda to'lanadi:

1. kasal oila a'zosiga g'amxo'rlik qilish zarurati;

2. sug‘urtalangan shaxsni, shuningdek maktabgacha ta’lim muassasasiga qatnaydigan 7 yoshgacha bo‘lgan bolani yoki muomalaga layoqatsiz deb topilgan boshqa oila a’zosini belgilangan tartibda karantinga qo‘yish;

3. shifoxona ixtisoslashtirilgan muassasasida tibbiy sabablarga ko'ra protezlashni amalga oshirish;

4. statsionar davolanishdan so'ng darhol Rossiya Federatsiyasi hududida joylashgan sanatoriy-kurort muassasalarida belgilangan tartibda keyingi davolanish.

Sug'urta muddatining kasallik ta'tillari miqdoriga ta'siri

Sug'urta muddati - sug'urta mukofotlari va (yoki) soliqlarni to'lash muddatining umumiy uzunligi.

Sug'urta davrining davomiyligiga qarab nafaqa to'lanadi:

Ish beruvchi tomonidan kasallik ta'tilini hisoblash va to'lash

Vaqtinchalik mehnatga qobiliyatsizlik va homiladorlik (tug'ruq ta'tillari) bilan bog'liq nafaqalar mehnat shartnomasi bo'yicha ishlaydigan xodimlarga, shuningdek ishdan bo'shatilgan xodimlarga mehnat shartnomasi bekor qilinganidan keyin 30 kalendar kun ichida nogironlik sodir bo'lgan taqdirda to'lanadi (bu holda). nafaqa, ish stajidan qat'i nazar, 60% miqdorida to'lanadi (255-FZ 5-moddasi, 2-bandi). Ilgari (2011 yilgacha) ishdan bo'shatilgan xodimlarga homiladorlik va tug'ish nafaqalari to'lanmagan.

Vaqtinchalik nogironlik bo'yicha nafaqa, agar ariza mehnat qobiliyati tiklangan kundan boshlab olti oydan kechiktirmay topshirilgan bo'lsa, tayinlanadi (255-FZ-sonli Qonunning 12-moddasi 1-bandi).

MUHIM!

Agar xodim bitta ish joyida ishlayotgan bo'lsa, ushbu joy uchun nafaqalar barcha ish joylari uchun oldingi 2 yil uchun hisoblangan badallarni hisobga olgan holda hisoblab chiqiladi, bunda yig'imlar miqdori yiliga ko'pi bilan 415 mingdan oshmasligi kerak. .

Agar xodim sug'urta hodisasi sodir bo'lgan paytda bir nechta joyda ishlagan bo'lsa va oldingi ikki kalendar yilida (2009-2010) bir joyda ishlagan bo'lsa, vaqtincha mehnatga qobiliyatsizlik va tug'ish bo'yicha nafaqalar barcha ish joylari uchun to'lanadi. Bolani parvarish qilish bo'yicha oylik nafaqalar xodimning xohishiga ko'ra bitta ish joyida to'lanadi va nafaqa to'layotgan sug'urtalovchining o'rtacha daromadi asosida hisoblanadi (255-FZ-sonli Qonunning 13-moddasi 2-bandi).

Agar xodim sug'urta hodisasi sodir bo'lgan paytda bir nechta sug'urtalanuvchilar uchun ishlagan bo'lsa va oldingi ikki kalendar yilida boshqa sug'urtalovchilar uchun ishlagan bo'lsa, barcha nafaqalar unga sug'urta qildiruvchi tomonidan oxirgi ish joylaridan birida tayinlanadi va to'lanadi. sug'urtalangan shaxs (255-FZ 13-modda, 2.1-bandi).

Agar xodim sug'urta hodisasi sodir bo'lgan paytda bir nechta sug'urtalovchilarda ishlagan bo'lsa va oldingi ikki kalendar yilida ushbu va boshqa sug'urtalovchilarda ishlagan bo'lsa, vaqtincha mehnatga qobiliyatsizlik nafaqalari, tug'ruq va tug'ish bo'yicha nafaqalar bitta ish joyi uchun to'lanishi mumkin. barcha sug'urtalovchilar uchun, shuningdek, barcha amaldagi sug'urta egalari uchun joriy joydagi o'rtacha daromaddan kelib chiqqan holda o'rtacha daromad (255-FZning 12-moddasi, 2.2-bandi).

Misol :

1. Xodim 2009 yil yanvar oyidan buyon “Romashka” MChJda asosiy ish joyi sifatida, “Lukovka” MChJda esa to‘liq bo‘lmagan ishchi sifatida ishlab kelmoqda. Shunga ko'ra, uning kasallik ta'tillari "Romashka" MChJda alohida va "Lukovka" MChJda alohida hisoblab chiqiladi.

2. Xodim 2011-yil yanvar oyidan boshlab “Romashka” MChJda asosiy ish joyi sifatida, “Lukovka” MChJda esa to‘liq bo‘lmagan ishchi sifatida ishlab kelmoqda. Shunga ko'ra, uning kasallik ta'tillari "Romashka" MChJda yoki "Lukovka" MChJda, o'z xohishiga ko'ra, oldingi ish joylaridan berilgan ma'lumotnomalar asosida hisoblanadi.

3. Xodim "Romashka" MChJda 2009 yildan beri asosiy ish joyida va "Lukovka" MChJda 2011 yildan beri ishlaydi, bundan tashqari, 2009 yilda unga "Romashka" MChJda kasallik ta'tillari hisoblab chiqiladi » oldingi ish joylaridan taqdim etilgan sertifikatlar asosida o'z xohishiga ko'ra.

4. Xodim “Romashka” MChJda 2009 yildan buyon asosiy ish joyida va “Lukovka” MChJda to‘liq bo‘lmagan stavkada ishlagan, bundan tashqari 2009 yilda boshqa tashkilotlarda ham ishlagan; Kasallik ta'tillari "Romashka" MChJda ham, "Lukovka" MChJda ham bo'lishi mumkin, ammo ushbu tashkilotlardagi o'rtacha ish haqi asosida YOKI kasallik ta'tilini xodim daromad olgan barcha tashkilotlardagi o'rtacha ish haqi asosida bir joyda hisoblash mumkin.

Imtiyozlarni hisoblash uchun o'rtacha daromad

Vaqtinchalik nogironlik, homiladorlik va tug'ish bo'yicha nafaqalar, bola parvarishi bo'yicha oylik nafaqalar sug'urtalangan shaxsning vaqtinchalik nogironlik yilidan oldingi ikki kalendar yili uchun hisoblangan o'rtacha ish haqi, homiladorlik va tug'ish ta'tillari, shu jumladan boshqa ishlarda ishlagan paytdagi ta'tillar asosida hisoblanadi. sug'urtalovchilar (14-modda, 255-FZ 1-bandi).

Nafaqalar hisoblab chiqiladigan o'rtacha ish haqi sug'urtalangan shaxs foydasiga barcha turdagi to'lovlarni va boshqa to'lovlarni o'z ichiga oladi, ular uchun Ijtimoiy sug'urta jamg'armasiga sug'urta badallari hisoblab chiqiladi (255-FZ-sonli Qonunning 14-moddasi 2-bandi). .

Nafaqalarni hisoblash uchun o'rtacha kunlik daromad hisoblangan daromad miqdorini 730 ga bo'lish yo'li bilan aniqlanadi (255-FZ 14-moddasi, 3-bandi).

Vaqtinchalik nogironlik, onalik va bola parvarishi bo'yicha nafaqalar kalendar oyi uchun eng kam ish haqidan kam bo'lishi mumkin emas (255-FZ-sonli Qonunning 14-moddasi, 1.1-bandi).

Vaqtinchalik nogironlik uchun nafaqaning maksimal miqdori

O'rtacha daromadlar Ijtimoiy sug'urta jamg'armasiga sug'urta badallarini hisoblash uchun maksimal bazadan oshmaydigan miqdorda hisobga olinadi (255-FZ-sonli Qonunning 14-moddasi, 3.1-bandi). Eslatib o'tamiz, 2010 yilda maksimal badal miqdori 415 ming rublni tashkil etdi, 2009 yil uchun bir xil cheklovchi qo'llaniladi (433100-5-sonli qonun loyihasining 2-moddasi, 2-bandi).

Agar xodimga kasallik ta'tillari yoki homiladorlik va tug'ish nafaqalari bir nechta sug'urtalovchilar tomonidan to'langan bo'lsa, ushbu nafaqalar hisoblab chiqiladigan o'rtacha ish haqi har bir kalendar yili uchun ushbu nafaqalarni hisoblashda belgilangan limitdan oshmaydigan miqdorda hisobga olinadi. ushbu sug'urtalovchilarning har biri (Art. 14-band 3.1 255-FZ).

O'rtacha daromad asosida nafaqalarni hisoblash algoritmi:

1. Har bir yil uchun (2009 va 2010 yillar) biz Ijtimoiy sug'urta jamg'armasiga badallar to'lanishi kerak bo'lgan hisob-kitoblar miqdorini hisoblaymiz.

2. Alohida-alohida, biz har bir miqdorni 415 000 bilan taqqoslaymiz va 415 000 dan ortiq bo'lmagan miqdorlarni hisobga olamiz.

3. Olingan ma'lumotlarni jamlaymiz va 730 ga bo'linamiz va xizmat muddatiga qarab koeffitsientga ko'paytiramiz.

4. To'lanadigan miqdor o'rtacha kunlik ish haqini mehnatga layoqatsizlikning kalendar kunlari soniga ko'paytirish yo'li bilan aniqlanadi.

5. Biz uni eng kam ish haqi asosida hisoblangan nafaqa miqdori bilan solishtiramiz va maksimalni olamiz.

Eng kam ish haqi asosida nafaqalarni hisoblash algoritmi:

Agar sug'urtalangan shaxsning 2 yillik hisob-kitob davrida ish haqi bo'lmasa, shuningdek, ushbu davrlar uchun to'liq kalendar oyi uchun hisoblangan o'rtacha ish haqi sug'urta davri boshlangan kundagi federal qonun bilan belgilangan eng kam ish haqidan past bo'lsa. Sug'urta hodisasi sodir bo'lgan taqdirda, vaqtincha mehnatga qobiliyatsizlik, onalik va bola parvarishi bo'yicha nafaqalar hisoblab chiqiladigan o'rtacha ish haqi sug'urta hodisasi sodir bo'lgan kundagi federal qonun bilan belgilangan eng kam ish haqi miqdoriga teng ravishda olinadi.

Agar sug'urtalangan shaxs sug'urta hodisasi sodir bo'lgan paytda to'liq bo'lmagan ish kunida (to'liq bo'lmagan, to'liq bo'lmagan ish kunida) ishlayotgan bo'lsa, ushbu hollarda nafaqalar hisoblab chiqiladigan o'rtacha ish haqi mutanosib ravishda belgilanadi. sug'urtalangan shaxsning ish vaqtining davomiyligiga.

Agar sug'urtalangan shaxsning sug'urta muddati 6 oydan kam bo'lsa yoki vaqtincha mehnatga qobiliyatsizlik nafaqasini kamaytirish uchun bir yoki bir nechta asoslar mavjud bo'lsa, nafaqa sug'urtalangan shaxsga to'liq kalendar oyi uchun belgilangan eng kam ish haqi miqdoridan oshmaydigan miqdorda to'lanadi. federal qonun bilan, shuningdek, belgilangan tartibda ish haqiga mintaqaviy koeffitsientlar qo'llaniladigan mintaqalar va joylarda - ushbu koeffitsientlarni hisobga olgan holda eng kam ish haqi miqdoridan oshmaydigan miqdorda.

1. Eng kam ish haqi miqdoridan o'rtacha kunlik ish haqi aniqlanadi.

Ushbu eng kam ish haqi uchun*24/730. Hozirda biz miqdorni olamiz: 4330*24/730=142,36.

2. Agar kerak bo'lsa, biz RKni qo'llaymiz yoki ish yarim kunlik bo'lsa, koeffitsientni qo'llaymiz.

3. Biz kasallikning kalendar kunlari sonini O'rtacha kunlik daromadga ko'paytirish orqali beriladigan miqdorni aniqlaymiz.

Kasallik ta'tilini to'lash

2011 yilga qadar sodir bo'lgan sug'urta hodisalari uchun kasallik ta'tillari, tug'ruq va bola parvarishi bo'yicha oylik nafaqalar, agar 2011 yildagi o'zgarishlarga muvofiq hisoblangan tegishli nafaqa miqdori 2011 yil 1 yanvardan boshlab yangi standartlar bo'yicha hisoblab chiqiladi. 2010 yil standartlari bo'yicha hisoblangan tegishli nafaqalar miqdoridan oshib ketadi.

Vaqtinchalik nogironlik holatida ijtimoiy kafolatlar olish Rossiya fuqarolariga Rossiya Federatsiyasi Konstitutsiyasining 39-moddasi bilan kafolatlanadi.

Majburiy ijtimoiy sug'urta aholini ijtimoiy himoya qilishning davlat tizimining bir qismi bo'lib, uning o'ziga xos xususiyati ishlaydigan fuqarolarni (va ularning qaramog'idagi oila a'zolarini) quyidagi sabablarga ko'ra nogironlik bo'lgan taqdirda mehnat daromadlarini yo'qotishdan sug'urta qilishdir:

- qarilik,

- nogironlik, nogironlik

- kasalliklar,

- onalik,

- boquvchisining o'limi,

- va boshqalar.

Rossiya Federatsiyasi Ijtimoiy sug'urta jamg'armasining ijro etuvchi organlari davlat organlari va fuqarolar - ijtimoiy xizmatlar oluvchilar o'rtasidagi aloqadir.

Davlatdan ijtimoiy yordamga muhtoj fuqarolar manfaatlarini ko'zlab, amaldagi qonunchilik talablariga rioya etilishini nazorat qiluvchi FSS.

Tashkilotlar va ishchilarni yollovchi (ish beruvchi) barcha shaxslarni sug'urtalovchi sifatida ro'yxatdan o'tish majburiydir.

Majburiy ijtimoiy sug'urta sohasidagi huquqiy munosabatlar quyidagi federal qonunlar bilan tartibga solinadi:

- 2006 yil 29 dekabrdagi Qonun 255-FZ-sonli "Vaqtinchalik nogironlik va onalik bilan bog'liq holda majburiy ijtimoiy sug'urta to'g'risida".

- 1998 yil 24 iyuldagi 125-FZ-son Qonuni "Ishlab chiqarishdagi baxtsiz hodisalar va kasb kasalliklaridan majburiy ijtimoiy sug'urta to'g'risida"

- 2009 yil 24 iyuldagi 212-FZ-son Qonuni "Pensiya jamg'armasiga, Ijtimoiy sug'urta jamg'armasiga, FFOMS va TFOMSga sug'urta badallari to'g'risida"

Mehnat kodeksining 183-moddasi qoidalariga muvofiq, ish beruvchi vaqtincha mehnatga qobiliyatsizlik yuzaga kelganda xodimga nafaqa to'laydi.

Shunday qilib, sug'urta hodisasi sodir bo'lgan va kasallik ta'tillari bilan tasdiqlangan xodimlarga to'lanadigan nafaqalarni hisoblash va to'lash uchun javobgar bo'lgan tashkilotdir.

Majburiy ijtimoiy sug'urta maqsadlari uchun xarajatlar miqdori tashkilotlarning Ijtimoiy sug'urta jamg'armasiga to'lanishi kerak bo'lgan badallari miqdorini kamaytiradi.

Eslatma: 212-FZ-sonli Federal qonunining 15-moddasi 2.1-bandiga muvofiq sug'urta mukofotlarini to'lovchi huquqqa ega. hisob-kitob davri ichida majburiy ijtimoiy sug'urta bo'yicha majburiy sug'urta qoplamalarini to'lash bo'yicha ortiqcha xarajatlar summasini majburiy ijtimoiy sug'urtaning belgilangan turi bo'yicha hisoblangan sug'urta badallari summasidan majburiy ijtimoiy sug'urta bo'yicha kelgusi to'lovlar bilan qoplash.

Hisob-kitob davri, 212-FZ-sonli Qonunning 10-moddasiga muvofiq, kalendar yil hisoblanadi.

Bu shuni anglatadiki, agar tashkilotning Ijtimoiy sug'urta jamg'armasi bo'yicha nafaqalarni to'lash bo'yicha xarajatlari kalendar yili davomida to'lanishi kerak bo'lgan badallarga nisbatan "qoplanmagan" bo'lsa, unda bunday "ortiqcha xarajatlar" kelgusi yilda bo'lajak badallar bilan qoplanishi mumkin emas. Bunday holda, buxgalter Ijtimoiy sug'urta jamg'armasiga kalendar yil yakunlari bo'yicha Ijtimoiy sug'urta jamg'armasidan mablag'larni tashkilotga o'tkazish uchun ariza topshirishi va shu bilan birga yangi hisob-kitob davrida badallarni o'z vaqtida to'lashi kerak. .

Eslatma: V hisobot davri FSS to'lovlarini qaytarish uchun hujjatlar qabul qilinmagan.

Buxgalter kasallik ta'tilini hisoblashda ayniqsa ehtiyot bo'lishi kerak, chunki Ijtimoiy sug'urta jamg'armasi bunday hisob-kitoblarning to'g'riligini diqqat bilan kuzatib boradi.

Shuningdek, buxgalter yoki xodimlar bo'limi xodimi taqdim etilgan kasallik ta'tillari to'g'risidagi guvohnomalarning haqiqiyligini kuzatishi kerak.

Asl kasallik ta'tilini soxtadan qanday ajratish mumkinligi, shuningdek nafaqalarni hisoblash tartibi haqida:

- vaqtincha nogironlik va onalik munosabati bilan,

- ishda baxtsiz hodisa yuz berganda,

Vaqtinchalik nogironlik bo‘yicha nafaqalarni RO‘YXATDGA OLISH VA HISOB ETISh TARTIBI.

Eng keng tarqalgan to'lovlardan biri - vaqtinchalik nogironlik nafaqasi. Bular. kasallik varaqasi.

Tashkilot tomonidan kasallik ta'tilini to'lash majburiyati Rossiya Federatsiyasi Mehnat kodeksining 183-moddasi bilan tartibga solinadi, unga ko'ra vaqtincha mehnatga qobiliyatsizlik bo'lsa, ish beruvchi xodimga nafaqa to'laydi.

Kasallik ta'tilini hisoblash va to'lash 255-FZ qonuniga muvofiq amalga oshiriladi.

Xodimning kasalligi yoki jarohati (shu jumladan homiladorlikni tugatish yoki in vitro urug'lantirish operatsiyasi bilan bog'liq holda) - nafaqalar Ijtimoiy sug'urta jamg'armasidan to'lanadi to'rtinchi kundan boshlab, boshqa hollarda - birinchi kundan boshlab sug'urta muddati davomida nogironlik:

- 5 yilgacha - 60% o'rtacha daromad,

- 5 yoshdan 8 yoshgacha - 80% o'rtacha daromad,

- 8 yoki undan ko'p yil - 100 % o'rtacha daromad.

- Sug'urta muddati 6 oydan kam bo'lgan sug'urtalangan shaxsga - to'liq kalendar oyi uchun hozirgi vaqtda eng kam ish haqi miqdoridan oshmaydigan miqdorda. 4 611 rubl(06.01.2011 dan).

Agar hisob-kitob davrida xodimning ish haqi bo'lmasa yoki hisoblangan o'rtacha ish haqi (oylik) eng kam ish haqidan past bo'lsa, nafaqa eng kam ish haqi asosida (sug'urta davrini hisobga olgan holda) hisoblanadi.