Sigorta primi tutarında vergi indirimi. USN ve UTII'deki bireysel girişimcilerin sigorta primleri miktarına ilişkin vergi nasıl azaltılır. Aracı olarak hareket ederek gelir nasıl azaltılır?

Bireysel girişimciler ve çeşitli işletmelerin yöneticileri tarafından sorulan en yaygın sorulardan biri, basitleştirilmiş vergi sistemi "gelir eksi giderler" kapsamında asgari verginin nasıl azaltılacağıdır.

Sevgili okuyucular! Makale yasal sorunları çözmenin tipik yollarından bahsediyor, ancak her durum bireyseldir. Nasıl olduğunu bilmek istersen sorununuzu tam olarak çözün- bir danışmanla iletişime geçin:

BAŞVURULAR VE ÇAĞRILAR HAFTANIN 7 GÜNÜ 24 SAAT KABUL EDİLİR.

Hızlıdır ve ÜCRETSİZ!

Genel bilgi

Bunu gerçekleştirmeyi mümkün kılan işlemleri anlamak için, mevcut mevzuatı mümkün olduğunca ayrıntılı olarak tanımanız ve basitleştirilmiş vergi sisteminin işleyişinin temel ilkelerini anlamanız gerekir.

Temel konseptler

Basitleştirilmiş vergi sistemi kullanıldığında bütçeye aktarılan söz konusu vergi yükünün özü, kişinin mahalleden çok sayıda başka vergi ödemekten kaçınmasına olanak sağlamasıdır.

Söz konusu vergi rejimi sayesinde, bunu uygulayan işletme veya bireysel girişimci aşağıdakileri ödemeyebilir:

- mevcut mülke uygulanan vergi;

- KDV vergisi (katma değer);

- birleşik sosyal vergi

Bu listenin tek istisnası yurt dışından mal ithalatı ve devlet mülklerinin kiralanmasıdır.

Bu ve benzeri durumlarda işletme veya firmanın KDV ödemesi gerekmektedir.

Bunun yasal dayanağı ise (kurumun böyle bir durumda vergi acentesi olmasıdır).

Ancak bu tür basitleştirilmiş vergi sistemini kullanan tüzel kişiler zorunlu sağlık sigortası fonuna yapılan transferlerden muaf değildir.

Ayrıca kuruluşlar aynı zamanda çalışanları olan bireylerin gelirleri üzerinden vergi ödeme zorunluluğundan da muaf değildir. Bu ücret standart %13'tür.

Vergi dönemlerine ilişkin tüm bilgiler mevcuttur. Vergi dönemi aslında bir takvim yılıdır ve raporlama dönemi ilk çeyrek, altı ay ve dokuz aydır.

Bu tür basitleştirilmiş vergi sistemi kullanıldığında, miktarı %15 olan tek tür vergi oranı uygulanır.

Tutarın nasıl azaltılacağını anlamak için mümkün olduğunca ayrıntılı olarak çalışmanız ve bu miktar üzerinde doğrudan etkisi olan diğer hükümleri incelemeniz gerekir.

gelirin tanımı

Çok önemli bir nokta, verginin ödenmesi gereken basitleştirilmiş vergi sistemini kullanırken gelirin belirlenmesidir.

Bir kuruluşun veya bireysel bir girişimcinin tüm geliri iki kategoriye ayrılabilir:

- uygulama;

- çalışmıyor.

- Mallar için ödeme;

- sunulan hizmetler için ödeme;

- adresindeki mülk satışından elde edilen gelirler.

Yukarıda sayılan tüm gelirler üzerinden vergi ödenmesi gerekmektedir. Bu işlem yapılmazsa vergi servisi girişimciye ceza uygulayacaktır. Bu durum oldukça ciddi maddi kayıplara yol açabilir.

Yasal dayanak

Mümkün olduğu kadar ayrıntılı olarak ele alınan vergi rejimi ele alınmaktadır.

“Gelir eksi gider” türündeki basitleştirilmiş vergi sisteminde verginin aşağıya doğru değiştirilmesi sürecini anlamak için aşağıdaki maddeleri mümkün olduğunca ayrıntılı olarak ele almak gerekir:

Her şeyden önce, belirli bir şirketin veya bireysel girişimcinin "Gelir eksi giderler" şemasına göre "basitleştirilmiş" şemayı kullanma hakkına sahip olduğundan emin olmanız gerekir.

Bu modun birçok özelliği ve nüansı olduğundan, onu kullanmak için hepsini dikkate almanız gerekir.

346.14 sayılı maddeye göre vergiye tabi gelir, yılsonunda elde edilen kârdan giderler düşüldükten sonra kalan tutardır.

Vergiye tabi bir nesnenin seçilmesi süreci mümkün olduğunca ayrıntılı olarak ele alınmalıdır. Bağımsız bir tüzel kişi tarafından gerçekleştirilir.

346.15 sayılı maddede özetlenen gelir belirleme süreci, vergi matrahını oluştururken çeşitli olayların ortaya çıkmasını önlemenizi sağlar.

Bu bölüm, mutlaka hangi gelirin dikkate alınması gerektiğini mümkün olduğunca ayrıntılı olarak ele almaktadır. – Vergi matrahının belirlenmesi için gelirden hangi giderlerin düşülebileceğini açıklar.

Vergilerin kendileri bu makalede sunulan bilgiler dikkate alınarak hesaplanır.

“Gelir eksi giderler” için basitleştirilmiş vergi sistemini nasıl azaltabilirsiniz?

Devlete aktarılan vergi miktarını azaltmak için aşağıdaki standart yöntemleri kullanabilirsiniz:

- giderlerin vergi muhasebesi;

- ödenen sigorta primlerinin muhasebeleştirilmesi;

- önceki yılların zararlarına ilişkin;

- ödenen asgari verginin muhasebeleştirilmesi;

- avans ödemeleri.

Bu yöntemlerin ayrıntılı bir incelemesi, basitleştirilmiş vergi sistemi "Gelir eksi giderler" kapsamında verginin nasıl azaltılacağını daha iyi anlamanıza olanak sağlayacaktır.

Bu, devlet bütçesine yapılan transferlerin önemli ölçüde azaltılmasını ve işletmenin ticari faaliyetlerinden elde edilen net kârın artırılmasını mümkün kılacaktır.

Giderlerin vergi muhasebesi

Nakit yöntemi kullanılıyorsa, giderler ancak fiilen gerçekleştikten sonra muhasebeleştirilebilir ().

Yapılan tüm masrafları yansıttıktan sonra, kuruluş veya bireysel girişimci, elde edilen geliri tüm tutar boyunca düşme hakkına sahiptir.

Ortaya çıkan sayı ise devlet bütçesine ödenmesi gereken vergiyi hesaplamak için kullanılıyor.

Ödenen sigorta primlerinin muhasebeleştirilmesi

2019 yılında sigorta primlerinin tutarı oldukça önemli bir mali yük teşkil ediyor:

Aynı zamanda, Rusya Federasyonu Emeklilik Fonuna maksimum katkı tabanı 711 bin ruble, FMOS'a ise 670 bin ruble. Sosyal Sigortalar Fonuna yapılacak ödemelerde herhangi bir sınırlama yoktur.

Girişimciler, zorunlu vergiyi ödenen sigorta primlerinin tamamı kadar (çalışan yoksa) azaltma hakkına sahiptir.

Çalışanlar varsa, ödenen tüm sigorta primlerinin toplam tutarının% 50'si kadar vergi azaltılabilir.

Böyle bir işlemi gerçekleştirirken uyulması gereken tek şart, vergilerin ödendiği dönemde ödenen katkı paylarının azaltılmasına izin verilmesidir.

Önceki yıllardaki kayıplara göre

"Gelir eksi giderler" şemasına göre "basitleştirilmiş vergi" olarak adlandırılan vergiyi kullanırken devlete aktarılması gereken vergi miktarını azaltmanın bir diğer etkili yolu, geçmiş veya başka bir yılda oluşan zararla miktarını azaltmaktır. .

Bu yöntemin kullanılabilmesi için kayıpların meydana geldiğini doğrulayan özel belgelerin bulunması gerekmektedir.

Bu tür belgeler şunları içerir:

- kartlar.

Üstelik mevcut olması gereken muhasebe belgeleri değil, birincil belgelerdir. Kayıp tamamen silinene kadar belgenin saklanması zorunludur.

Aksi takdirde vergi dairesi ile mutlaka anlaşmazlıklar çıkacak ve bu durum masa başı denetime yol açabilecektir.

Ve zarar miktarı tamamen geri ödense bile, birincil belgelerin (buna göre) dört yıl daha saklanması gerekir.

Geçmiş yıl zararlarının, cari yılda elde edilen kar üzerinden oluşturulan vergi matrahı dahilinde devredilmesi gerekmektedir.

Örneğin, silinmesi amaçlanan zarar miktarı 12 bin ruble kadardır. Vergi matrahı 10 bin ruble. Ama sonunda eksiye girmek imkansız olduğu için sıfır olacak.

Kalan zararı ancak bir sonraki raporlama dönemine devredebilir ve yeni oluşturulan vergi matrahından düşebilirsiniz.

Ödenen asgari verginin muhasebeleştirilmesi

Önceki raporlama döneminde bir girişimci veya basitleştirilmiş bir vergi sistemi altında faaliyet gösteren bir şirket bütçeye vergi (minimum) ödediyse, o zaman bunu ve cari takvim yılında yapılan tüm harcamaların tutarını özetleme konusunda yasal bir hak vardır.

İndirim için kullanılan miktar, asgari vergi ile basitleştirilmiş vergilendirme sistemi kapsamında hesaplanan birleşik sosyal vergi arasındaki doğrudan farktır.

Örneğin:Önceki raporlama dönemine ait toplam kâr 600.000 ruble. Gider miktarı 595.000 ruble. “Basitleştirme” kapsamındaki UST, gelirin giderlerden %15 ile çarpılmasıyla elde edilen tutara eşit bir tutardır.

Sonuç 750.000 ruble. Asgari vergi tutarı:

600.000 ruble*%1=6.000 ruble.

Bu durumda, miktarı tek tip vergiyi 5.250 ruble aşan bütçeye asgari vergi ödenir.

Aynı zamanda bireysel girişimcinin raporlama yılı için aldığı gelir:

500.000 ruble. giderler – 450.000 ruble.

Geçen yılın tek vergisi (minimum hariç) 7.500 ruble. Geçen yılı hesaba katarsak şuna eşit olacaktır:

(500.000-450.000-5250)*%15=6.713 (RUB).

Sonuç olarak, ödenen asgari vergiden 787 rubleye kadar tasarruf edebilirsiniz.

Peşin ödemeler

Vergi yükünü azaltmanın bir diğer yolu ise peşin ödemelerdir. Geçen yıl ödenen asgari vergi nedeniyle, ilk (veya diğer) çeyreğin avans ödemesini azaltabilirsiniz.

Bugüne kadar, Rusya Federasyonu Vergi Kanunu bu konuda herhangi bir kısıtlama içermemektedir. Ancak vergi makamlarından itirazlar gelebilir.

Bu durumda, bu tür olayların bireysel girişimciler ve kuruluşlar lehine çözüldüğü adli emsallere başvurulmalıdır.

Küçük işletmeler için en popüler vergi rejimi. Bu sistemin bir diğer adı da “Yüzde 6 ABD Doları”, çünkü buradaki standart vergi oranı, elde edilen gelirin yalnızca %6'sı. Ancak hesaplanan bu vergi miktarı, bireysel girişimcilerin kendileri için, işverenlerin ise çalışanlar için ödediği sigorta primleri nedeniyle daha da azaltılabilmektedir. Hesaplamalarımızı örnek olarak kullanarak sigorta primlerindeki vergiyi nasıl azaltacağınızı öğrenin.

Normatif temel

İlk olarak, basitleştirilmiş vergi sistemini ödeyenlerin hesaplanan vergiyi yüzde 6 oranında sıfıra indirmesine olanak tanıyan küçük bir teori. Basitleştirilmiş vergi sistemi için 2019 yılında ödenen tutarları dikkate alma fırsatı, Rusya Federasyonu Vergi Kanunu'nun 346.21. Maddesi ile sağlanmaktadır.

İşte bu makalenin tam hükmü: “Vergilendirme hedefi olarak geliri seçen vergi mükellefleri, vergi (raporlama) dönemi için hesaplanan vergi tutarını (ön vergi ödemeleri), zorunlu emeklilik sigortası için sigorta primleri tutarı kadar azaltır, zorunlu Belirli bir vergi (raporlama) döneminde ödenen (hesaplanan tutarlar dahilinde) geçici sakatlık durumunda ve analığa ilişkin sosyal sigorta, zorunlu sağlık sigortası, iş kazalarına ve meslek hastalıklarına karşı zorunlu sosyal sigorta.

Bireysel girişimciler için% 6'lık basitleştirilmiş vergi sistemindeki vergi dönemi bir takvim yılıdır ve sonuçlarına göre hesaplanması ve ödenmesi gereken raporlama dönemleri şu dönemlerdir: ilk çeyrek, altı ay ve 9 ay. Avans ödemesi için son tarih, raporlama dönemini takip eden ayın 25'inden geç değildir (sırasıyla 25 Nisan, Temmuz, Ekim).

Gelir için basitleştirilmiş vergi sisteminin mükellefi kendisi veya çalışanlar için sigorta primlerini raporlama döneminde ödemişse, hesaplanan avans ödemesi azaltılabilir. Ayrıca, çalışanı olmayan bireysel girişimciler için 2019 yılında sigorta primleri tutarında basitleştirilmiş vergi sisteminin azaltılması özel bir şekilde gerçekleştiriliyor - ödenen tüm katkı payları için avans ödemesini azaltabilirler. Bir girişimcinin çalışanları varsa, vergi %50'den fazla azaltılamaz. Bu, Vergi Kanununun aynı 346.21 maddesinde belirtilmiştir.

“Gelir” seçeneğinde sadece basitleştirilmiş sistem için ödenen sigorta primleri nedeniyle vergi ödemelerinde indirim düşünmemiz tesadüf değil. Gerçek şu ki, vergi mükellefi seçim yaparken yalnızca ödenen katkı paylarını giderlerinde dikkate alma hakkına sahiptir, ancak vergi ödemelerini kendisi azaltamaz.

Çalışanı olmayan bireysel girişimciler için basitleştirilmiş vergi sistemindeki vergi nasıl azaltılır?

Öncelikle, çalışanı olmayan bireysel girişimcilerin 2019 yılında sigorta prim tutarlarında basitleştirilmiş vergi sisteminde yapılan indirime bakalım. Belirli bir örnek kullanarak hesaplanan vergi ödemelerini nasıl azaltacağınızı size göstereceğiz.

Örnek

Gelir için basitleştirilmiş vergi sistemini bağımsız olarak seçen bir girişimci, nüfusa hane hizmetleri sağlar. 2019 yılında 937.000 ruble gelir elde etti. Bu gelir üzerinden hangi vergi ve katkıları ödemelidir?

Bireysel girişimciler için basitleştirilmiş vergi sistemindeki% 6'lık vergi miktarı (937.000 *% 6) 56.220 ruble olacak. Ayrıca girişimcinin kendisi için sigorta primi ödemesi gerekmektedir. 2019 yılında basitleştirilmiş vergi sistemi için şu şekilde yapılmıştır: minimum 36.238 ruble sabit katkı artı 6.370 ruble ek katkı (300.000 ruble üzerindeki gelir miktarının% 1'i), toplam 42.608 ruble.

İlk bakışta bütçeye ödenecek toplam tutarın 42.608 ruble katkı payı artı 56.220 ruble vergi ve avans ödemesine eşit olacağı varsayılabilir. Toplam 98.828 ruble. Aslında bu doğru değil.

Çalışanı olmayan bir girişimci için basitleştirilmiş yüzde 6'lık oran, değerlendirilen vergiyi azaltmanıza olanak tanır. Sonuç olarak bireysel girişimci, katkılarla birlikte bütçeye yalnızca 56.220 ruble ödeyecek ancak bunun doğru yapılması gerekiyor.

Bireysel girişimciler için hesaplanan yüzde 6'yı derhal azaltmak için, katkı paylarını kendiniz ödemek için bir son tarih olmasına rağmen (en geç 31 Aralık'a kadar), katkı paylarının her üç ayda bir taksitler halinde ödenmesi gerekmektedir. Tablo, Rusya Federasyonu Vergi Kanunu'nun 346.21. Maddesi ile belirlenen raporlama dönemleri için tahakkuk esasına göre gelir ve ödenen katkı paylarını yansıtmaktadır.

*Not: Ek %1'lik katkı payı daha sonra, yani 1 Temmuz 2020'den önce ödenebilir, ancak girişimci tutarın tamamını cari yılda aktarmıştır.

Şimdi bu verileri örnek alarak avans ödemelerinin ve vergilerin nasıl hesaplanıp yıl sonunda ödenen katkı payları üzerinden nasıl azaltıldığını görelim.

- İlk çeyrek için: 135.000 * %6 = 8.100 eksi 8.000 ödenen katkı payı, ödenecek 100 ruble kaldı.

- Altı ay boyunca hesaplanan ödeme 418.000 * %6 = 25.080 ruble olacaktır. Yarı yıl için ödenen katkı paylarını ve ilk çeyrek için ödenen avansı çıkarıyoruz: 25.080 - 18.000 - 100 = 6.980 ruble. Geriye kalan tek şey bütçeye fazladan ödeme yapmak.

- Dokuz ay boyunca hesaplanan vergi 614.000 * %6 = 36.840 ruble olacaktır. Ödenen ücretler ve avanslarla azaltıyoruz: 36.840 - 27.000 - 100 - 6.980 = 2.760 ruble. Bunları 25 Ekim'den önce listelemelisiniz.

- Yıl sonunda girişimcinin 30 Nisan'a kadar ne kadar ekstra ödeme yapması gerektiğini hesaplıyoruz: 937.000 *% 6 = 56.220 - 42.608 - 100 - 6980 - 2760 = 3.772 ruble.

Hesaplamaların doğruluğunu tekrar kontrol edelim. Toplam ödenen:

- raporlama dönemi sonuçlarına göre yapılan avans ödemeleri: (100 + 6980 + 2760) 9.840;

- yıl sonunda kalan vergi 3.772;

- tüm yıl için katkılar 42.608.

Aslında bütçeye yapılan tüm ödemelerin ilk bakışta göründüğü gibi 98.828 ruble değil 56.220 ruble olduğunu görüyoruz.

Girişimcinin yıl sonunda - 30 Aralık'ta kendisi için tek bir katkı payı ödemesi nedeniyle basitleştirilmiş vergi sistemine raporlama dönemleri sonunda yapılan avans ödemeleri azalmasaydı hesaplama nasıl olurdu?

Bu durumda avans ödemeleri her raporlama döneminde tam olarak yapılır; Bireysel girişimci, dokuz aylık sonuçlara göre 9.840 ruble yerine 36.840 ruble aktaracak. Kalan vergi (56.220 - 36.840) = 19.380, 42.608 ruble tutarındaki tek seferlik katkı tutarı kadar azaltılarak 23.228 ruble fazla vergi ödenmesine neden olur.

Vergi ve sigorta primlerini ödeme kolaylığı için cari hesap açmanızı öneririz. Üstelik artık birçok banka cari hesap açmak ve sürdürmek için uygun koşullar sunuyor.

Çalışanları olan bireysel girişimciler için basitleştirilmiş vergi sistemindeki vergi ödemeleri nasıl azaltılır?

Bir girişimci işçileri işe alırsa, avans ödemeleri ve verginin kendisi katkı miktarı kadar azaltılabilir, ancak% 50'den fazla olamaz. Bu durumda sadece kendisi için değil çalışanlar için de ödenen katkı paylarının dikkate alınmasına izin verilir.

Genel olarak bir çalışanın sigorta primi oranı, maaş ve diğer ödemelerin %30'udur:

- emeklilik sigortası için - %22;

- sağlık sigortası için - %5,1;

- sosyal sigorta için - %2,9.

Ek olarak, bireysel girişimcinin faaliyetinin mesleki risk sınıfına bağlı olarak oranı %0,2 ila %8,5 arasında değişen Sosyal Sigorta Fonu'na katkı payı ödemeniz gerekir.

2019 yılına kadar basitleştirilmiş vergi sistemini kullanan birçok girişimci, çalışanlar için indirimli oranda sigorta primi ödedi (emeklilik sigortası için yalnızca %20). Ancak bu yıldan itibaren yardım iptal edildi, dolayısıyla basitleştirilmiş işçiler genel olarak sigorta primlerini ödüyorlar.

Örnek

2019 yılında bireysel bir girişimci ve bir çalışan 1.780.450 ruble kazandı. Kendimiz ve çalışan adına elde edilen geliri ve katkı paylarını bu tabloya yansıtacağız.

Bu örnekte peşin ödemeler dikkate alınarak hesaplanan vergi 1.780.450 * %6 = 106.827 ruble olacak ve bireysel girişimciler ve çalışan için katkı payları 78.790 tutarında ödenmiştir.% 50 limiti dikkate alınarak hesaplanan vergi şu şekilde olabilir: Ödenen katkı payları bu miktardan fazla olmasına rağmen yalnızca (106.827/ 2) 53413,5 rubleye düşürülebilir. Görebildiğimiz gibi, bireysel bir girişimcinin basitleştirilmiş vergi sistemi üzerindeki mali yükü, yalnızca çalışanlara yapılan katkılar nedeniyle değil, aynı zamanda vergi avantajlarının sınırlandırılması nedeniyle de daha yüksektir.

Hala sorularınız varsa veya bir profesyonelden tavsiye almak istiyorsanız, size sunabiliriz ücretsiz vergi danışmanlığı 1C'den.

Merhaba! Bu yazımızda basitleştirilmiş vergi sisteminde bireysel girişimcilere yönelik sigorta primlerinden bahsedeceğiz.

Bugün şunları öğreneceksiniz:

- Bireysel bir girişimci basitleştirilmiş vergi sistemini kullanarak hangi sigorta primlerini öder?

- Çalışanı olan ve olmayan bireysel girişimcilere katkı payları nasıl ödeniyor?

- Basitleştirilmiş vergi sisteminde vergiyi nasıl azaltabilirsiniz?

Basitleştirilmiş vergi sistemini kullanmanın faydaları

Bireysel girişimcinin çalışanı olup olmadığına bakılmaksızın, bütçe dışı fonlara katkılar genel kabul görmüş programa göre yapılmalıdır. Bireysel girişimcinin faaliyetlerinde çalışanların bulunması, ödemelerin kendileri ve bizzat kendileri için yapıldığı anlamına gelir.

Bireysel girişimcide sahibin dışında hiç kimse çalışmıyorsa, katkı paylarının yalnızca bir kişi için ödenmesi gerekir. Bireysel girişimci kendi kendisinin işvereni olduğundan ve kiralık olarak çalışmadığından, masrafları kendisine ait olmak üzere kendisine emeklilik veya sağlık sigortası sağlamakla yükümlüdür. Katkı paylarının ödenmemesi, kanunen, vadesi geçmiş ödeme miktarının %20 ila 40'ına (kasıtlı eylemlerin kanıtlanması durumunda) eşit miktarlarda cezalandırılır.

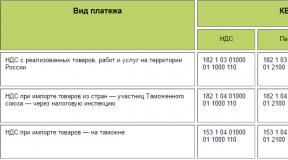

2017 yılından itibaren Vergi Kanununda bazı değişiklikler yapılmıştır. Özellikle, katkı paylarının ödenmesi üzerindeki kontrolün vergi hizmeti departmanına devredildiği yeni bir bölüm ortaya çıktı. Artık tüm ödemeler fonlara değil vergi dairesine yapılıyor. Bunun tek istisnası iş yerindeki yaralanmalar için yapılan ödemedir. Daha önce olduğu gibi bütçe dışı bir fonun hesabına aktarıyoruz.

Getirilen değişikliklerle bağlantılı olarak ve değişti. Fon alıcısı olarak sırasıyla Emekli Sandığı ve Sosyal Sigorta Fonu'nu belirten ilk üç rakam olan 392 ve 393 yerine 182 rakamını belirtmeniz gerekir. Bu, paranın vergi hesabına gideceği anlamına gelir.

Katkı payları, bireysel girişimciniz gelir elde etmese veya dahası siz zarar etseniz bile ödenir. Gerçek şu ki, faaliyetinizin mali durumu ne olursa olsun, sizi zorunlu ödemeleri ödeyen taraf olmaya mecbur kılar.

Ödeme periyodu

Yasama düzeyinde, bütçe dışı fonlara katkı paylarının ödenmesine ilişkin son tarihler sıkı bir şekilde düzenlenmektedir. Bireysel girişimci, uymamalarından sorumludur.

Ödeme yapma konusunda aşağıdaki geçici kısıtlamalar vardır:

- – raporlama yılının 31 Aralık tarihine kadar. Katkı payları yıl boyunca taksitli olarak da yapılabileceği gibi tutarın tamamı tek seferde de ödenebilir;

- Personeli olan bireysel girişimciler için - çalışanın gelirinin tahakkuk ettiği ayı takip eden ayın 15'inci gününe kadar;

- Yıllık geliri 300.000 rubleyi aşan bireysel girişimciler için, raporlama yılını takip eden yılın 1 Temmuz'undan önce, fiili gelir ile 300.000 ruble arasındaki farkın% 1'ine eşit bir miktarın ek olarak yatırılması gerekmektedir.

Bireysel bir girişimci, raporlama yılındaki faaliyetleri sırasında sigorta primleri için avans ödemesi yaparsa, 31 Aralık'a kadar kalan tutarı - sabit tutar ile yapılan avanslar arasındaki farkı - ödemek zorunda kalacak.

Ödemenin son gününün çalışma dışı bir güne (tatil veya hafta sonu) denk gelmesi olur. Bu durumda yasa, ödemenin bir sonraki iş gününde yapılmasına izin veriyor. Günlerdeki fark, özellikle 31 Aralık'ın Cumartesi veya Pazar olduğu raporlama yılının sonunda farkedilecektir.

Sigorta primleri nasıl ödenir

Basitleştirilmiş vergi sistemini kullanan ve çalışanı olmayan bir girişimci, yalnızca emeklilik ve sağlık sigortası gibi sabit katkı payları öder. FSS'de kendi takdirinize bağlı olarak gönüllü bir transfer yapabilirsiniz. 2017'den itibaren bu ödemelerin vergi dairesinin hesabına aktarılması gerekiyor. Emeklilik katkı paylarının ve sağlık sigortasının ödenmesine ilişkin BCC'ler farklılık göstermektedir.

Ücretlerinizi ödemek için bankaya ödeme makbuzu hazırlamanız gerekecektir. Bu, vergi hizmeti web sitesi aracılığıyla yapılabilir.

- Vergi hizmetinin resmi web sitesini ziyaret edin;

- Elektronik hizmetlerde “Vergi öde” bölümünü seçin;

- Bireysel bir girişimci için ödeme talimatı oluşturmak için düğmeye tıklayın;

- Görünen formda “IP”yi seçin;

- Aşağıdaki listede “Ödeme belgesi” seçeneğini işaretleyin;

- Doldurun (sınıflandırıcıların listesi de web sitesinde mevcuttur), kalan satırlar sistem tarafından otomatik olarak doldurulacaktır;

- Daha sonra ikamet adresinizi giriniz;

- Ödeme ayrıntılarında, ödemeyi yapan kişinin bireysel girişimci statüsünü belirtin;

- Ana ödemeyi yapıyorsanız (para cezaları veya cezalar değil) “TP” harflerini girin;

- Ödeme yaptığınız dönemi seçin;

- Tutarı girin;

- Adınızı, soyadınızı ve soyadınızı belirtin;

- Doldurun ;

- İkamet ettiğiniz yerin yanına bir çek koyun (bu, ikamet adresi ile vergiye tabi nesnenin konumunun aynı olduğu anlamına gelir);

- Ödeme yöntemini seçin (nakit - bu durumda sistem sizin için yazdıracağınız ve bankaya vereceğiniz bir makbuz oluşturacaktır; nakit dışı - ödeme ortak bir banka aracılığıyla vergi hizmeti web sitesinden yapılacaktır).

Daha önce ücretlerinizi yalnızca kendi kartınızı veya hesabınızı kullanarak ödeyebildiğinizi ve bunun birçok sıkıntıya neden olduğunu lütfen unutmayın.

Çalışanları olmayan basitleştirilmiş vergi sistemindeki bireysel bir girişimci, sigorta primleri lehine ödemeleri nasıl yapar?

Bireysel girişimcinin çalışanı yoksa, sigorta primlerini yalnızca kendiniz ödemeniz gerekir. 2018'den beri miktardan bağımsız olarak sabit bir boyuta sahiptirler.

Yıllık geliriniz 300.000 rubleyi geçmediyse, Emeklilik Fonuna yalnızca 29.354 ruble, sağlık fonuna ise 6.884 ruble ödeyeceksiniz.

Toplamda, yıl boyunca vergi hesabına 36.238 ruble tutarında sabit sigorta katkı payı ödemeniz gerekiyor. Raporlama yılına ait gelir 300.000 ruble sınırını aşarsa, ek olarak gerçek gelir ile 300.000 ruble sabit tutar arasındaki farkın% 1'ini ödemeniz gerekir. Bu durumda, ödemeleri hesaplama formülü şu şekilde olacaktır: 29.354 +% 1 (SD - 300.000 ruble), burada SD, gerçek gelirinizin miktarıdır.

Ancak devlet, ödenmesi gereken sigorta primleri için bir üst sınır belirlemiştir. Bütçeye 234.832 rubleden fazlasını aktarmayacaksınız. Hesaplamalarınıza göre büyük bir meblağ ödemeniz gerekse bile kanunların belirlediği tutarı ödersiniz. 2018 yılından bu yana hesaplanırken Emekli Sandığı'na sabit katkı payı yani sekiz katı tutar alınmıştır. Asgari ücret artık hesaplamalara dahil edilmiyor.

Hesaplama formülü şöyle görünür: 8*29 354 . Aynı zamanda, herhangi bir nedenle sigorta fonuna ek katkı yapmayı reddettiyseniz, vergi dairesi bunları sizin için bağımsız olarak yıllık gelirinize göre hesaplayacak ve size ödeme için bir vergi talebi sunacaktır.

Örnek. Bireysel girişimcinin 15 Mart 2019'da vergi dairesine kaydolması durumunda emeklilik katkı payı formülü şu şekilde olacaktır: 36.238 (yıllık sabit gelir): 12 (ay) * 9 (tam aylar: Nisan-Aralık, muhasebe yılı) = 27.178,50 ruble Mart ayında bireysel girişimci 17 gün çalıştı. Daha sonra Mart ayı katkı payını hesaplıyoruz: 36.238: 12: 31 (Mart ayı gün sayısı) * 17 = 1.656,04 (Mart ayı katkı payı tutarı). Bu nedenle, cari yıl için bireysel girişimcinin - (27.178,50 + 1.656,04) = 28.834,54 ruble sigorta primi ödemesi gerekir. Bireysel girişimcinin yıllık kârının 450.000 ruble olduğunu varsayalım. Daha sonra, alınan miktara ek olarak bütçeye ödeme yapmanız gerekir: (450.000 – 300.000)*%1 = 1.500 ruble. Buna göre toplam sigorta primi tutarı: 30.334,54 ruble (28.834,54 + 1.500) olacaktır.

Bireysel girişimcinin çalışanları işe alması durumunda, basitleştirilmiş vergi sistemine sigorta primleri ödüyoruz

Size yardımcı olması için işçi kiraladıysanız, onlar için bütçeye zorunlu katkı payı ödemeniz gerekir. Kendiniz ve personeliniz için ödeme yaparsınız.

Her çalışan için aylık gelirinin %30'unu kesmeniz gerekir.

Çalışanlarınız sivil sözleşmeyle çalışıyorsa bütçeye %2,9 daha az, yani aylık kazançlarının %27,1'ini ödeyebilirsiniz. Bu durumda %2,9 olan Sosyal Sigortalar Fonu'na ödeme yapmanıza gerek yoktur.

Örnek.Şirket, sivil sözleşme kapsamında iki çalışanı istihdam etmektedir. Yıl boyunca her ay onlara 30.000 ruble sabit maaş ödeniyor. Bireysel girişimcinin yıl içindeki geliri 810.000 ruble olarak gerçekleşti. Şirket sahibine emeklilik katkı payı ödemesi: 29.354 ruble. Yıllık gelir 300.000 rubleyi aştığı için ek ödeme yapılacaktır: (810.000 - 300.000)*%1 = 5.100 ruble. Zorunlu sağlık sigortası katkısı – 6.884 ruble. Çalışanlara yönelik katkılar şu şekilde olacaktır: 30.000 * 12 *% 27,1 * 2 = 195.120 ruble. Toplamda, raporlama yılı boyunca girişimci 29.354 + 5.100 + 6.884 + 195.120 = 236.458 ruble tutarında katkı payı ödedi.

Katkı payları vergi faturanızı nasıl azaltır?

Basitleştirilmiş vergi sistemi “Gelir”i seçtiyseniz, tahakkuk eden vergiyi sigorta primi tutarı kadar azaltma hakkına sahipsiniz.

Bireysel girişimcinizin çalışanı yoksa, sigorta primlerinin tamamı üzerindeki vergiyi azaltabilirsiniz. Katkı payının tahakkuk eden vergiye eşit veya daha fazla olması durumunda bütçeye herhangi bir vergi ödemeniz gerekmez.

Şirketin personeli varsa vergi tutarını yalnızca %50 oranında azaltmak mümkündür. Hem bireysel girişimcilerin “kendileri için” hem de çalışanlar için yaptıkları katkılar vergi indirimine dahildir. Bu hesaplama seçeneği yalnızca “Gelir” sistemi için geçerlidir.

Bireysel girişimcinin “Gelir eksi giderler” sisteminde olması durumunda sigorta primleri tamamen gider tarafına dahil edilerek vergiye tabi kar elde edilir.

Örnek. Basitleştirilmiş vergi sistemi “Gelir”i kullanan bireysel bir girişimci, yıllık 276.000 ruble gelir elde etti. Şirkette çalışan bulunmamaktadır. Katkılar 36.238 ruble tutarında ödendi. Ödenecek vergi: 276.000*%6 = 16.560 ruble. Sigorta primlerinin vergi tutarını aştığını görüyoruz: 36.238 > 16.560 Bu, ödenecek verginin sıfır olduğu anlamına geliyor.

Çalışanları olmayan basitleştirilmiş vergi sistemi “Gelir”i kullanan bir girişimci, yıl için 758.000 ruble gelir elde etti. Ödenecek vergi: 45.480 ruble. Katkılar şu şekilde gerçekleşti: 36.238 + %1 *(658.000 - 300.000) = 39.818 ruble. Vergiyi sigorta primi miktarına göre azaltıyoruz ve elde ediyoruz: 45.480 - 39.818 = 5.662 ruble. Bu miktar girişimci tarafından 45.480 ruble yerine vergi dairesine ödenecek.

Şimdi, kadrosunda üç çalışan bulunan basitleştirilmiş "Gelir" vergi sistemini kullanan bireysel bir girişimci örneğine bakalım.

Örnek. Bireysel girişimcinin geliri yıl için 750.000 ruble olarak gerçekleşti. Şirketin maaşı 25.000 ruble olan üç çalışanı var. Ödenecek vergi: 750.000 * %6 = 45.000 ruble. Bireysel girişimciler tarafından ödenen katkılar: 36.238 + (25.000 * 12 *%30 *3) + 1* (750.000 - 300.000) = 36.238 + 270.000 + 4.500 = 310.738 ruble. Katkı payları vergiyi aştığı için, ikincisi %50 oranında azaltılabilir: 45.000 * %50 = 22.500 ruble.

Basitleştirilmiş vergi sistemi “Gelir - Giderler” i kullanan bireysel bir girişimcinin örneğini ele alalım.

Bireysel girişimcinin çalışanı yoksa hesaplamalar aşağıdaki gibi olacaktır.

Örnek. Yıl için gelir 842.000 ruble olarak gerçekleşti. Bireysel girişimciler kendileri için şu miktarda katkı payı öderler: 36.238 (sabit kısım) + 1 * (842.000 - 300.000) = 41.658 ruble. Bireysel girişimcinin yıl için belgelenen giderleri 650.000 ruble olarak gerçekleşti. Girişimci, üç ayda bir yapılan sigorta primleri tutarında masrafları artırma hakkına sahiptir. O zaman giderler şöyle olacaktır: 650.000 + 41.658 = 691.658 ruble. Bu durumda ödenecek vergi: (842.000 - 691.658) * %15 = 22.551,50 ruble.

Gördüğünüz gibi basitleştirilmiş vergi sistemi kapsamında sigorta primlerine uygulanan vergiyi azaltmak karlı bir iştir. Bu, bunu kullanmanın büyük bir avantajıdır. Önemli olan bu yıl sigorta primlerini ödemeyi unutmamak, yani. 31 Aralık tarihine kadar bunların tamamını gider olarak kabul etmek mümkün olacak.

Tüzel kişilerin ve girişimcilerin basitleştirilmiş vergi sisteminin mükellefleri olarak kaydedilmesi, vergilendirme nesnesinin “gelir” (%6) ve “giderlerden azaltılmış gelir” (Moskova için %15) arasında seçilmesini içerir.

Raporlama dönemi boyunca kuruluşlar, tarihe kadar her üç ayda bir (üç ayda bir) avans ödemesi yapar. Mükellefler ödenecek tutarı kendileri hesaplıyor. Ancak yıllık beyanı doldurduktan sonra ek vergi ödemeniz gerekip gerekmediği veya sigorta primleri nedeniyle basitleştirilmiş vergi sisteminde indirim alacağınız hesaplamalar sırasında netleşecektir.

“Gelir” nesnesi için, basitleştirilmiş vergi sistemi yalnızca kasaya (kasa) ve cari hesaba (nakit dışı) yapılan makbuzlardan hesaplanır. Bütün bunlar toplanır ve değer %6'lık vergi oranıyla çarpılır, ardından çeyrekte devredilen sigorta primleri ile düşürülür.

Dikkate alınması gereken çok önemli bir nokta var:

Sigorta primlerinin üç aylık dönemde fazla ödenmesi durumunda, basitleştirilmiş vergi sistemi yalnızca tahakkuk eden tutarlar dahilinde indirime tabi tutuluyor.

Ödenecek basitleştirilmiş vergi sistemi ile katkı payları arasındaki farkın negatif (0'dan az) çıkması durumunda vergi indirim için kabul edilir. Bu durum esas olarak çalışanı olmayan girişimciler için tipiktir, çünkü çalışanları işe alan işletmeler ve girişimciler basitleştirilmiş vergi sistemini yalnızca% 50 oranında azaltabilmektedir.

Fazla ödeme yapmanız veya avans ödemelerini yanlış hesaplamanız durumunda yılın vergisi azaltılabilir. Ayrıca üç aylık gelirin eşit olmayan şekilde alınması durumunda. İndirilecek vergi, basitleştirilmiş vergi sistemi beyannamesinde hesaplanır.

Emekli Sandığı ve Sosyal Sigorta Fonuna yapılan sabit sigorta primlerinin toplam tutarını hatırlayalım:

- 2015'te - 22.261,38 ruble

- 2016'da - 153,33 ruble

Örnek

Kuruluşun yıl içindeki faaliyetlerinin sonuçları.

İlk çeyrek için:

Hesaplama = 225.000 x %6 = 13.500

13500 – 6250 (%50 vergi) =6250

Yarım yıl boyunca

Hesaplama = 1.057.000 x %6 = 63.420

63420 – 31710 = 31710

31710 – 6750 = 24960

9 ay içinde

Hesaplama = 1.729.000 x %6 = 103.740

103 740 – 51870 = 51870

51870 – 24960 = 26910

Yılın sonunda

- Toplam gelir - 1.932.920 RUB.

- Ödenen sigorta primleri - 271.500 ruble.

- Ödenecek vergi = 57987,6 ruble. (1.932.920 x %6 = 115.975,20 115975,2 – 57987,6 = 57987,6)

- İndirilecek vergi = (6750 + 24960 + 26910) – 57987,6 = 632,4 ruble.

“Gelir eksi giderler”de vergi indirimi

Vergilendirmenin amacı olan “gelir eksi giderler” açısından durum daha karmaşıktır. Yılın sonuçlarına göre dört olası gelişme var:

- Vadesi gelen vergiyi alın

- Asgari ödemeyi hesaplayın

- Kayıp almak

- Vadesi gelen vergiyi alın

Vergi, gelir ile gider arasındaki fark üzerinden hesaplanır. Basitleştirmeye yönelik tüm maliyetler sıkı bir şekilde düzenlenmiştir. Vergi Kanunu Madde 346.16'da bir liste içermektedir.

Asgari vergi gelirin %1'idir. Hem fark hem de vergi hesaplanır. Fazla olan miktar ödenir. ve bu vergilendirme nesnesini uygularken yapılan avans ödemeleri% 15 oranında hesaplanır.

"Gelir eksi giderler" için vergi indirimi, yalnızca ödenen avans ödemelerinin o yıl için hesaplanan vergi tutarını veya asgari vergiyi aşması durumunda gerçekleşebilir.

İndirilecek verginin işlemlere yansıması

Tahakkuk eden peşin vergi ödemelerinin tutarları aşağıdakiler kaydedilerek yansıtılır:

- Borç 99 Kredi 68 USN

Fonların bütçeye aktarıldığı gün bir giriş yapılır

- Borç 68 USN Kredisi.

Gelir ve gider defterine ve beyana dayalı olarak vergi tutarının tamamının nihai hesaplanmasından sonra aşağıdaki giriş yapılır:

- Toplam vergi tutarı için Borç 99 Kredi 68 USN

Avans ödemelerinin tahakkuk kayıtları ise ters çevriliyor. Verginin kendisi ilanlarla yapılan indirime yansıtılmaz.

Talimatlar

İşverenin her ay çalışanlarının emeklilik ve sosyal sigortalarına katkıda bulunması gerekmektedir. Basitleştirilmiş vergi sistemine vergi bu tutarlar üzerinden uygulanır. Bu katkı payları, işverenin masrafları çalışana ait olmak üzere aktardığı gelir vergisiyle (%13 kişisel gelir vergisi) karıştırılmamalıdır. Buna karşılık işveren, çalışanın sigorta primlerini kendi cebinden ödüyor.

Vergi indirimi, emeklilik (genellikle maaşın %22'si tutarındadır), sağlık (%5,1) ve hastalık, analık ve yaralanmalarla bağlantılı sosyal sigorta (%2,9) katkı paylarını içermektedir. Ayrıca, masrafları işverene ait olmak üzere çalışanlara ödenen hastalık yardımlarının tutarlarını da dikkate alabilirsiniz. Son olarak, ödemenin azaltıldığı son gider kategorisi, çalışan sigortasına yönelik gönüllü katkılardır.

Bir şirketin veya bireysel girişimcinin vergi indirimi fırsatına sahip olabilmesi için tüm sigorta primlerinin fatura döneminde ödenmesi gerekmektedir. Bu, peşin ödeme yaparken çeyrek dönem veya yıllık tek vergi öderken bir yıl olabilir. Örneğin Mart ayına ait sigorta primleri Nisan ayında ödenmişse, ilk çeyreğe ait tek vergi avans ödemesi onlar tarafından azaltılamaz.

Bu durumda avans ödemesinden (vergi) %50'den fazla indirim yapılamaz. Onlar. Ödenecek vergi miktarı, ödenen katkı paylarının toplam tutarından az olsa dahi tahakkuk eden verginin yarısının ödenmesi gerekecektir. Örneğin, basitleştirilmiş vergi sisteminin tek vergisi 150 bin ruble, bütçe dışı fonlara katkılar ise 300 bin ruble olarak gerçekleşti. Vergi, 75 bin ruble'ye kadar yalnızca% 50 oranında azaltılabilir.

İşe alınmış çalışanı olmayan bireysel girişimciler, vergileri azaltmak için sınırsız fırsatlara sahiptir. Bu tür girişimciler, basitleştirilmiş vergi sisteminin hesaplanan vergisini veya sabit miktarda sigorta primi ödeyerek avans ödemesini %100 oranında azaltabilirler. Yani verginin kesintiden fazla çıkması durumunda aradaki farkı vergi dairesine ödemeniz gerekecek, az olması durumunda herhangi bir ödeme yapmanıza gerek kalmayacak. İlk çeyrekte vergi, yalnızca kendiniz için belirlenen tutarın 1/4'ü tutarında, ikinci çeyrekte - tutarın 1/2'si, üçüncü - 3/4 tutarında ödenen ödemeler için azaltılabilir. tutar ve son olarak yılın tamamı. 2014 yılında Emeklilik Fonuna sabit katkı payı tutarı 20.727,53 ruble olacak. Aynı zamanda bir girişimci Sosyal Sigortalar Fonu'na veya Emekli Sandığı'na gönüllü katkı payı öderse bu ödemeleri dikkate alamayacaktır.

Not

Faaliyetlerinde “gelir” (%6) amacıyla basitleştirilmiş vergi sistemini kullanan bireysel girişimcilere ve şirketlere katkı payı vergisini azaltma olanağı sağlanmaktadır. Ancak basitleştirilmiş vergi sistemini “gelir eksi gider” olarak kullananların bu tür ayrıcalıkları yoktur. Ancak vergiye tabi matrahın belirlenmesinde sigorta primlerini gider olarak dikkate alabilirler.

Yararlı tavsiye

Vergilerin fazla ödenmesini önlemek için raporlama döneminde sigorta primlerinin ödenmesi için zamanın olması gerekmektedir. Yine de vergiyi azaltamayacakları için önceden katkıda bulunmaya değmez.

Kanun, basitleştirilmiş vergi sistemini kullanan girişimcilerin, bütçeye ödenen vergileri, bütçe dışı fonlara yaptıkları sabit katkılar tutarında azaltmalarına olanak tanıyor. Bunun önkoşulu, peşin vergi ödemesi yaptığınız aynı çeyrekte katkıda bulunmanız gerektiğidir. İkinci sınırlama ise vergi miktarının yarıdan fazla azaltılamayacağıdır.

İhtiyacın olacak

- - üç aylık dönem için ödediğiniz sosyal katkı payı miktarı;

- - aynı üç aylık dönem için ödenecek vergi miktarı;

- - hesap makinesi.

Talimatlar

2011 yılında zorunlu sosyal katkıların toplam tutarı yaklaşık 16 bin ruble. Yani üç aylık ödeme ile her üç ayda bir ortalama 4 bin ruble ödeme yapmanız gerekiyor, daha fazla veya daha az ödeme hakkınız var. Kanun, bütçe dışı fonlara yapılan katkılarla ilgili yalnızca iki kısıtlama içermektedir: geliriniz ne olursa olsun, yıl içinde her bir fona ödemeniz gereken tutar ve bu tutarın tamamının ödenmesi gereken son tarih - 31 Aralık . Bireysel bir girişimciden veya başka bir kişiden veya Sberbank'tan transfer yoluyla Emeklilik ve diğer fonlara katkı payı ödeyebilirsiniz.

Vergi ödemelerinizi azaltma hakkınız olan tutar doğrudan aktarmanız gereken vergi miktarına bağlıdır. Örneğin, çeyreklik verginiz 8 bin ruble ise ve bu çeyrekte bütçe dışı fonlara 4 bin ruble ödediyseniz, vergi tutarını tam olarak yarı yarıya - 4 bin ruble azaltabilirsiniz. Buna göre bütçeye vergi olarak 8 bin ruble yerine 4 bin ruble aktarıyorsunuz.

Karşılaştırma için, kesintilerin vergi tutarının yarısından az olduğu seçeneği dikkate almaya değer. Örneğin, aynı 4 bin rubleyi bütçe dışı fonlara ödediniz, ancak basitleştirilmiş bir vergilendirme sisteminin kullanılması nedeniyle 9 bin rubleyi tek bir vergi şeklinde bütçeye aktarmanız gerekiyor. Bu durumda bütçe dışı fonlara yaptığınız katkıların tamamını ödeme tutarından düşersiniz. Yani oraya 4 bin ruble ödediyseniz bütçenin sizden vergi olarak 5 bin ruble alması gerekiyor.

Diğer bir seçenek ise bütçeye yaptığınız katkının vergi tutarının %50'sini aşmasıdır. Örneğin bütçe dışı fonlara aynı 4 bin ruble ödediniz, ancak çeyreğin sonunda vergileriniz 6 bin ruble arttı. Bu durumda vergi tutarını ikiye bölmeniz yeterlidir. Ve bütçeyi belirtilen girdiyle aktarmak için 3 bin ruble borcunuz olduğu ortaya çıktı.

Vergi beyannamenizi doldururken üçer aylık dönemler itibarıyla bütçe dışı fonlara yaptığınız sigorta katkılarının tamamını eklemeyi unutmayın. Uygulamada çoğu kişi, yalnızca sosyal katkılar da dahil olmak üzere gerekli tüm bilgilerle doldurulması gereken bir beyan oluşturmak için çeşitli elektronik hizmetler veya özel bilgisayar programları kullanır. Daha sonra program veya sistem her şeyi kendisi hesaplayacak ve sonunda hakkınız olan tüm vergi indirimlerini gösteren bir beyan alacaksınız.

Konuyla ilgili video

Not

Sıfır beyanname verirseniz, verginiz ne olursa olsun sıfır olur, dolayısıyla azaltılacak hiçbir şey yoktur. Ancak bu sizi sosyal katkı yapma yükümlülüğünden kurtarmaz: Ticari faaliyetin sona ermesi tescil edilene kadar sigorta katkısında bulunmanız gerekecektir.

Kaynaklar:

- sigorta primleri nasıl düşürülür

Vergileri basitleştirilmiş bir sistem kullanarak hesaplayan ve bütçeye ödeyen işletmeler ve bireysel girişimciler, vergi yükünü en aza indirebilir. Bunu yapmak için, Rusya Federasyonu Vergi Kanunu'nun öngördüğü yöntemleri kullanmanız gerekir: fazla ödemelerin mahsup edilmesi, geçmiş dönem zararlarının muhasebeleştirilmesi ve aşağıda tartışılacak diğer yöntemler.