Paano wastong punan ang kudir para sa mga indibidwal na negosyante sa usn "kita. Isang unibersal na ulat para sa pagsuri sa mga gastos sa paggawa sa kita at gastos ledger Kaya, ilang mahahalagang punto

Ang ledger para sa kita at gastos sa accounting ay isang mahalagang rehistro ng buwis na ginagamit upang itala ang mga transaksyon sa negosyo at matukoy ang resulta ng aktibidad ng negosyo ng isang simplifier.

Pagkatapos basahin ang artikulong ito, ikaw ay:

- matutunan kung paano gamitin ang Pangkalahatang Ulat upang suriin ang kawastuhan ng pagpuno ng mga gastos sa paggawa, buwis at kontribusyon at matukoy kung anong mga aksyon ang kailangang gawin upang ang mga gastos na ito ay maipakita sa KUDiR;

- makatanggap ng link sa isang handa na setup na gagamitin sa iyong program.

Error sa pagpuno ng mga gastos sa sahod sa KUDiR

Sinusuportahan ng 1C program ang awtomatikong pagkumpleto ng ulat Aklat ng kita at gastos ng pinasimpleng sistema ng buwis : kabanata Mga ulat - pinasimple na sistema ng buwis - aklat ng kita at mga gastos ng pinasimpleng sistema ng buwis. Kung minsan ang isang sitwasyon ay lumitaw kapag ang data sa ulat ay napunan nang hindi tama, ang impormasyon ay nawawala o hindi naipakita nang tama. Kasabay nito, ang ulat ay hindi nagbibigay ng anumang "mga paliwanag", at ito ay ganap na hindi malinaw kung saan hahanapin ang error.

Upang suriin ang data sa hindi tinatanggap na mga gastos sa suweldo, gagamitin namin ang mga setting ng Pangkalahatang ulat para sa Mga Gastos sa ilalim ng pinasimpleng rehistro ng sistema ng buwis.

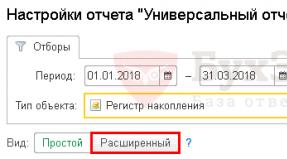

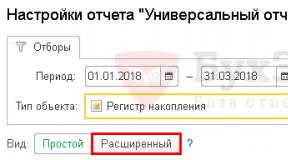

Pagse-set up ng Pangkalahatang Ulat

Ang pangkalahatang ulat sa programa ay matatagpuan sa seksyon Mga Ulat - Mga karaniwang ulat - Pangkalahatang ulat.

Punan ang header ng ulat

Sa header ng ulat pakisaad:

- Panahon- panahon para sa pag-compile ng ulat;

- Rehistro ng akumulasyon - uri ng data source;

- Mga gastos sa ilalim ng pinasimpleng sistema ng buwis - pangalan ng rehistro kung saan nakaimbak ang data sa pagtanggap ng mga gastos ng pinasimple na sistema ng buwis;

- Mga balanse at turnover - rehistro ng data Mga gastos sa ilalim ng pinasimpleng sistema ng buwis .

Pagse-set up ng ulat

Buksan ang mga setting ng ulat gamit ang button Mga setting. Pumili Tingnan - Advanced.

Para sa ulat Sinusuri ang pagsasama ng mga gastos sa paggawa, buwis at kontribusyon sa KUDiR punan ang mga tab:

- Mga seleksyon ;

- Mga patlang at pag-uuri ;

- Istruktura .

Tackles tab

Sa tab Mga seleksyon sa pamamagitan ng pindutan Idagdag pagpili mangyaring ipahiwatig:

- 1st line:

- Patlang - Uri ng pagkonsumo, Kundisyon - Sa listahan, Ibig sabihin - suweldo; Mga buwis (kontribusyon).

Sa pamamagitan ng pindutan Ipakita piliin ang show command Sa header ng ulat.

Nakumpletong tab Mga seleksyon tulad ng sumusunod:

Mga field at tab ng pag-uuri

Sa tab Mga patlang at pag-uuri bilang karagdagan sa mga default na tagapagpahiwatig ng pindutan Idagdag itakda ang sumusunod na tagapagpahiwatig:

- Registrar .

Gamitin ang pataas at pababang mga arrow upang ayusin ang mga patlang sa pagkakasunud-sunod. Para sa isang mas compact na form ng ulat, iwanan lamang ang mga checkbox sa mga sumusunod na indicator:

- Pagninilay sa NU;

- Registrar;

- Simulan ang halaga natitira;

- Halaga ng resibo;

- Halaga ng gastos;

- Halaga con. natitira .

Sa bintana Pag-uuri sa pamamagitan ng pindutan Idagdag ipahiwatig ang sistema ng pag-order ng data sa ulat:

- Elemento ng daloy -Paakyat;

- Uri ng pagkonsumo -Paakyat.

Tab ng istraktura

Ang istraktura ng paunang ulat ay naglalaman lamang ng mga detalyadong tala. Upang bumuo ng sarili mong istraktura ng ulat, alisin ang default na setting mula sa button Tanggalin .

Sa pamamagitan ng pindutan Idagdag itakda ang mga patlang na ipapangkat tulad ng ipinapakita sa figure.

Pagbuo ng ulat

Sa pamamagitan ng pindutan Form ang ulat ay gagawin ayon sa form na tinukoy ng mga setting.

Batay sa ulat, sinusuri namin ang katuparan ng mga kondisyon - suweldo:

- naipon;

- binayaran;

- tinanggap sa NU.

Tulad ng makikita mula sa ulat, sa kabila ng katotohanan na ang empleyado na si Kalinina S.V. ang mga sahod ay naipon at binayaran, ang ikatlong kondisyon para sa pagsasama ng mga gastos sa pagbabayad ng sahod sa mga gastos ng pinasimpleng sistema ng buwis ay hindi natugunan: column Pagninilay sa NU - Hindi tinanggap. Ang error ay nakasalalay sa impormasyong tinukoy para sa Kalinina S.V. ang paraan ng pagsasalamin sa mga gastusin sa suweldo sa NU.

Sa pamamagitan ng pagbabago Pagninilay sa pinasimpleng sistema ng buwis at muling pagpo-post ng mga dokumento ng accrual at pagbabayad, bubuo ang ulat ng tamang data:

- Pagninilay sa pinasimpleng sistema ng buwis - Tinanggap.

Alinsunod dito, ang mga gastos sa suweldo ng Kalinina S.V. ay makikita sa KUDiR para sa 1 quarter. 2018

Ayon sa sinuri na ulat, madaling mahanap ang dahilan kung bakit hindi kasama sa KUDIR ang mga gastos sa paggawa, buwis at kontribusyon, at matukoy kung ano ang kailangang gawin upang maitama ang sitwasyon.

Upang maiwasang i-configure muli ang ulat sa bawat pagkakataon, BukhExpert8 nagpapayo na i-save ang mga setting sa 1C gamit ang button I-save ang opsyon sa ulat .

Pagkatapos ipasok ang pangalan ng setting, halimbawa, Sinusuri ang pagsasama ng mga gastos sa paggawa, buwis at kontribusyon sa KUDiR, hindi mo kailangang i-set up muli ang ulat sa bawat pagkakataon. Sa pamamagitan ng pindutan Pumili ng mga setting Sumangguni lamang sa naka-save na setting.

Ang artikulong ito ay tututuon sa mga detalye ng pagpuno sa KUDiR para sa mga negosyante na pinili ang pinasimpleng sistema ng buwis para sa kita.

Ang prinsipyo ng pagpuno ay hindi kumplikado. Mayroon lamang limang mga seksyon sa aklat ng accounting para sa kita at mga gastos, kung saan pinunan ng negosyante ang pahina ng pamagat, ang una at ikaapat na seksyon sa pinasimple na sistema ng buwis para sa kita.

Punan ang pahina ng pamagat

Ang pahina ng pamagat ay dapat sumasalamin sa taon kung saan pinupunan ang aklat, ang petsa ng pagkumpleto, pangalan, TIN, address at kasalukuyang numero ng account. Ang layunin ng pagbubuwis ay simpleng "kita". Ang isang nakumpletong sample na pahina ng pamagat ay ipinapakita sa figure sa ibaba.

Punan ang unang seksyon

Dito kailangan mong punan ang kita gamit ang paraan ng cash. Nangangahulugan ito na ang kita ay dapat na makikita sa libro ng kita at mga gastos sa pagtanggap ng kasalukuyang account o cash register ng negosyante. Ang pagtanggap ng pera ay maaaring nasa anyo ng isang payment order, mahigpit na mga form sa pag-uulat, o isang Z-report.

Kakailanganin mong punan ang isang form para sa bawat quarter. Sa dulo ng bawat talahanayan ay may halaga para sa quarter, at simula sa ikalawang quarter ay mayroong karagdagang linya na may pinagsama-samang balanse para sa kalahating taon, siyam na buwan at isang taon.

Kaya, unang hanay ay inilaan para sa sequence number ng operasyon.

Pangalawa- petsa at numero ng dokumento ayon sa kung saan natanggap ang cash.

Pangatlo- isang maikling paglalarawan ng operasyon, kung saan natanggap ang pera kung mayroong isang kasunduan, maaari rin itong mairehistro.

Pang-apat- ang halaga ng resibo.

Panglima- hindi namin ito pinupunan, dahil ang column na ito ay para sa mga nagkalkula ng buwis sa pagkakaiba sa pagitan ng kita at gastos.

Ngunit, may mga pagbubukod kapag kailangan mo ring punan ang ikalimang column sa pinasimpleng sistema ng buwis para sa kita.

Kung ang isang negosyante ay nakatanggap ng mga pondo sa ilalim ng mga programa upang suportahan ang mga walang trabaho at suportahan ang mga maliliit na negosyo, kung gayon ang mga gastos at kita ay dapat ipakita sa isang linya, pagkatapos ay mabibilang sila laban sa isa't isa at sa huli ay magbibigay ng zero, na hindi makakaapekto sa halaga ng buwis sa anumang paraan.

Minsan nangyayari na kailangan mong mag-isyu ng refund. Mayroong iba't ibang mga sitwasyon - ang produkto ay hindi magkasya, isang depekto ang natuklasan. Sa kasong ito, sa column ng kita ay ipinapakita namin ang halaga ng ibinalik na may minus.

Ang isang espesyal na tampok para sa pinasimple na sistema ng buwis para sa kita kapag pinupunan ang seksyong ito ay hindi mo kailangang punan ang isang sertipiko para dito, dahil ito ay inilaan para sa mga kalkulasyon gamit ang ibang base.

Halimbawa, kunin natin ang mga sumusunod na kondisyon:

Ang Indibidwal na Entrepreneur na si Tatyana Vasilievna Ivanova ay isang negosyante na gumagamit ng pinasimple na sistema ng buwis sa kita at nakikibahagi sa pagtahi ng mga kurtina upang mag-order. Noong Enero, dalawang order ang ipinadala sa isang restawran at isang teatro, na nagkakahalaga ng 35,000 rubles at 25,000 rubles, ayon sa pagkakabanggit. Ang mga order ay binayaran noong ika-20 at ika-25. Sa pagtatapos ng buwan, ang isang error ay natuklasan kapag inilatag ang tela na mas kaunti sa mga ito ay ginamit sa pangalawang pagkakasunud-sunod, at ang gastos ay muling nakalkula ng 1000 rubles. Mayroon ding isang empleyado na ang suweldo ay 6,500 rubles, ang mga kontribusyon sa pensiyon ay 1,430 rubles, sa FFOMS 331.50 rubles, at sa Social Insurance Fund 188.50 rubles.

Ang indibidwal na negosyante ay nakatanggap ng subsidy sa ilalim ng programa ng suporta sa maliit na negosyo na 20,000 rubles at ginugol ito sa mga consumable. Punan natin ang unang seksyon.

Punan ang ikaapat na seksyon

Ang mga negosyante na pinili ang kita bilang isang bagay ng pagbubuwis ay maaaring bawasan ang kanilang buwis sa pamamagitan ng halaga ng mga premium ng insurance na binayaran para sa kanilang sarili at para sa kanilang mga empleyado.

Ang ikaapat na seksyon ay tiyak na kailangan upang ipakita ang mga premium ng insurance na ito.

Kaya, sa unang hanay- serial number.

Sa pangalawa- petsa at numero ng dokumento kung saan ginawa ang mga paglilipat.

Pangatlo ang column ay sumasalamin sa taon kung saan inilipat ang mga kontribusyon.

Mula ikaapat hanggang ikasiyam- ang halaga ng mga kontribusyon sa insurance sa pension fund, social insurance fund, health insurance fund, social insurance fund para sa mga aksidente, social insurance fund para sa pansamantalang kapansanan, at sa ilalim ng boluntaryong mga kontrata ng insurance.

Ikasampu- ang kabuuang halaga ng mga bayad sa insurance.

Sa aming halimbawa, ang negosyante ay nagbabayad ng mga nakapirming pagbabayad para sa kanyang sarili sa pension fund 23,400 rubles bawat taon at ang health insurance fund 4,590 rubles bawat taon, pati na rin para sa kanyang empleyado buwanang sa pension fund 1,430 rubles, ang health insurance fund 331.50 rubles at ang pondo ng social insurance 188, 50 rubles. Kumpletuhin natin ang ikaapat na seksyon.

- Ang base ay maaari lamang mabawasan ng mga kontribusyon na binayaran.

- Nalalapat lang ito sa mga kontribusyong naipon para sa kasalukuyang panahon. Ibig sabihin, imposibleng bawasan ang halaga ng mga kontribusyon kapag sobra na ang bayad.

- Kinukuha lamang ang mga kontribusyon sa mga naipon sa panahon ng aplikasyon ng pinasimpleng sistema ng buwis.

- Imposibleng bawasan ang buwis ng higit sa 50% para sa mga indibidwal na negosyante at organisasyon na may mga upahang empleyado. Ang limitasyong ito ay itinatag ng batas. Ngunit ang isang indibidwal na negosyante na walang mga empleyado ay maaaring mabawasan ang buong halaga ng mga nakapirming pagbabayad para sa kanyang sarili.

Ang isang indibidwal na negosyante ay maaaring magbayad ng mga nakapirming pagbabayad alinman sa buong halaga nang sabay-sabay para sa taon o quarterly. Dapat silang ilipat bago ang Disyembre 31 ng taon ng pag-uulat, at hanggang Abril 1 ng susunod na taon - 1% ng halaga ng kita na higit sa 300,000 (iyon ay, kung ang kita ay higit sa 300,000, ang halagang higit sa limitasyong ito ay binubuwisan sa rate na 1%). Ang mga empleyado ay dapat magbayad ng mga kontribusyon bawat buwan.

Sa aming halimbawa, ang negosyante ay nagbabayad ng mga nakapirming pagbabayad para sa kanyang sarili sa halagang 23,400 rubles sa Pension Fund, 4,590 rubles sa Federal Compulsory Medical Insurance Fund para sa buong taon.

Sabihin nating ang isang indibidwal na negosyante ay nagbayad ng mga nakapirming pagbabayad kada quarter, ngunit wala nang kita sa loob ng taon. Pagkatapos ay ipapakita ng talahanayan ang mga sumusunod na numero: 5850 rubles - pagbabayad sa Pension Fund para sa quarter, 1147.5 rubles - pagbabayad sa FFOMS para sa quarter. Para sa iyong empleyado, 1,430 rubles - sa Pension Fund, 332.5 rubles - sa FFOMS, 188.5 rubles - sa Social Insurance Fund buwan-buwan.

Ang KUDIR ay isang libro ng kita at mga gastos na dapat panatilihin ng lahat ng mga organisasyon at indibidwal na negosyante (Artikulo 346.24 ng Tax Code ng Russian Federation). Hindi na kailangang patunayan ang aklat sa tanggapan ng buwis, gayunpaman, sa kaso ng anumang mga katanungan tungkol sa taunang deklarasyon, maaaring hilingin ng mga awtoridad sa buwis ang aklat ng accounting para sa isang mas masusing pagsusuri. Ang mga pagkakamali sa KUDIR o kawalan nito ay batayan para sa multa ng hindi bababa sa 10 libong rubles (Artikulo 120 ng Kodigo sa Buwis ng Russian Federation at Artikulo 15.11 ng Administrative Code).

Ang KUDIR ay pinananatili ayon sa form na inaprubahan ng order ng Ministry of Finance ng Russian Federation na may petsang Oktubre 22, 2012 No. 135n. Ang KUDIR para sa mga indibidwal na negosyante sa pinasimple na sistema ng buwis ay ang pangunahing dokumento ng accounting sa buwis. Ang mga pinasimpleng organisasyon, bilang karagdagan sa accounting ng buwis sa KUDIR, ay nagpapanatili din ng mandatory accounting. Tinutukoy ng mga nagbabayad ng buwis ang kanilang base sa buwis para sa pinasimpleng buwis sa batayan ng KUDIR, kaya kung pagsasamahin mo ang ilang mga rehimen ng buwis, kailangan mong panatilihin ang mga talaan ng kita at mga gastos sa ilalim ng pinasimpleng sistema ng buwis nang hiwalay sa ibang rehimen ng buwis.

Ang mga pangkalahatang tuntunin para sa pagpaparehistro at pagpuno ng KUDIR ay ang mga sumusunod:

- para sa bawat panahon ng buwis (iyon ay, taon ng kalendaryo) - isang bagong KUDIR;

- ang mga entry sa aklat ay pinananatiling pinagsama-sama sa pagkakasunod-sunod;

- Ang KUDIR ay pinupunan gamit ang paraan ng cash, iyon ay, ang aktwal na paggalaw ng pera sa cash register o sa kasalukuyang account ay isinasaalang-alang. Kung naipadala mo lamang ang mga kalakal sa bumibili, ngunit hindi pa nakatanggap ng bayad, hindi pa ito kinikilala bilang kita para sa cash na paraan ng accounting. Ang mga katulad na tuntunin ay nalalapat para sa mga gastos;

- Ang KUDIR ay pinananatili sa isang computer, sa isang espesyal na programa ng accounting o sa pamamagitan ng kamay;

- ang mga halaga ay ipinasok sa aklat sa rubles at kopecks;

- Ang elektronikong KUDIR ay nakalimbag sa pagtatapos ng panahon ng buwis;

- ang isang naka-print na elektronikong KUDIR o isang sulat-kamay na papel ay dapat na may bilang, laced, selyadong may pirma ng manager o ang indibidwal na negosyante mismo at isang selyo (kung mayroon);

- sa isang sulat-kamay na KUDIR, ang mga pagkakamali ay itinatama tulad ng sumusunod: ang maling entry ay na-cross out, ang tamang salita ay nakasulat sa tabi nito, pinatunayan ng posisyon, buong pangalan at pirma ng responsableng tao, at ang petsa ng pagwawasto ay naitala .

Ang KUDIR ay binubuo ng 4 na seksyon at isang pahina ng pamagat. Sa seksyon I ng aklat, ang nagbabayad ng buwis ay nagpapahiwatig ng kita at mga gastos, sa seksyon II - mga gastos para sa pagbili ng mga nakapirming asset at hindi nasasalat na mga ari-arian, ang seksyon III ay kinabibilangan ng mga pagkalugi mula sa mga nakaraang taon, kung saan ang kasalukuyang buwis ay maaaring mabawasan, ang seksyon IV ay nakatuon sa mga gastos na nagpapababa sa halaga ng buwis. Ang mga Seksyon II-III ay dapat punan para lamang sa pinasimpleng sistema ng pagbubuwis. Tingnan natin kung paano magsagawa ng KUDIR gamit ang pinasimpleng sistema ng buwis na 15% at 6%.

Pakitandaan na ang mga pagbabago sa KUDIR, na inaprubahan sa pamamagitan ng utos ng Ministry of Finance ng Russia na may petsang Disyembre 7, 2016 No. 227n, ay magiging epektibo lamang mula Enero 1, 2018. Sa 2017, ang libro ng kita ay pinupunan nang eksakto sa parehong paraan tulad ng nakaraang taon.

Pagpuno ng KUDIR sa ilalim ng pinasimpleng sistema ng buwis na Kita

Dahil ang nagbabayad ng buwis ay gumagamit ng pinasimple na sistema ng buwis para sa kita lamang upang isaalang-alang ang kanyang sariling kita, kung gayon sa seksyon I ng KUDIR ay ipapakita lamang niya ang mga resibo sa kasalukuyang account o sa cash desk. Kasabay nito, walang anumang perang natanggap ang isinasaalang-alang bilang kita para sa pagtukoy ng base ng buwis. Ayon kay Art. 346.15 ng Tax Code ng Russian Federation, isinasaalang-alang ng simplifier bilang kita ang kanyang kita at di-operating na kita - pag-upa ng ari-arian at iba pang kita mula sa Art. 250 Tax Code ng Russian Federation. Ang listahan ng kita na hindi maaaring isaalang-alang sa pinasimple na sistema ng buwis ay ibinibigay sa mga artikulo 224, 251, 284 ng Tax Code ng Russian Federation.

Mahaba ang listahang ito, karamihan sa kita ay napaka-tiyak. Ituro natin ang pinakakaraniwan para sa mga pang-araw-araw na gawain ng karamihan sa mga negosyante: perang natanggap mula sa Social Insurance Fund para ibalik ang mga gastos sa mga benepisyo ng bata at bakasyon sa pagkakasakit para sa mga empleyado, ang pagbabalik ng mga advance o anumang sobrang bayad na halaga, ang halaga ng mga natanggap na pautang, o ang pagbabalik ng loan na inisyu ng mismong organisasyon ay hindi maituturing na kita.

Ang mga indibidwal na negosyante ay may higit pang mga nuances kapag isinasaalang-alang ang mga buwis sa kita na natanggap sa ilalim ng pinasimple na sistema. Hindi isinasaalang-alang ng negosyante sa KUDIR ayon sa pinasimpleng sistema ng buwis ang kanyang kita bilang sahod para sa pag-upa, muling pagdadagdag ng cash register ng kanyang sariling negosyo. Ang pagbebenta ng ari-arian na hindi ginagamit sa mga aktibidad ng negosyo (halimbawa, isang kotse o apartment) ay hindi rin kasama sa kita kapag kinakalkula ang base ng buwis.

Paano magsagawa ng KUDIR sa pinasimpleng sistema ng buwis na 6%? Ang mga resibo ng kita ay makikita sa pamamagitan ng pagrehistro ng PKO, order ng pagbabayad o bank statement. Kung ang kita ay idineposito ayon sa BSO, ang isang order ng resibo ay maaaring gawin para sa ilang mga form, ngunit sa kondisyon na ang mga form ay naibigay sa loob ng isang araw ng negosyo. Kung kailangan mong ipakita ang pagbabalik ng pera sa bumibili sa KUDIR, kung gayon ang halagang ito ay dapat ipasok sa hanay ng "kita" na may minus sign.

Ang isa pang nuance ng pagpuno ng KUDIR ayon sa pinasimpleng sistema ng buwis para sa kita ay ang pagpuno sa seksyon IV. Dahil maaaring bawasan ng nagbabayad ng buwis ang halaga ng buwis sa mga premium ng insurance gamit ang pinasimpleng sistema ng buwis para sa kita, ang halaga ng mga kontribusyon na ito ay dapat na maipakita sa seksyon IV ng KUDIR. Ang aklat ay naglalaman ng impormasyon tungkol sa dokumento ng pagbabayad, ang panahon para sa pagbabayad ng mga kontribusyon, ang kategorya ng mga kontribusyon at ang kanilang halaga. Ang mga negosyante sa seksyong ito ay nagpapahiwatig hindi lamang ng mga kontribusyon para sa mga empleyado, kundi pati na rin ang kanilang sariling pensiyon at segurong pangkalusugan. Batay sa mga resulta ng bawat quarter, pati na rin sa kalahating taon, 9 na buwan at isang taon ng kalendaryo, ang mga resulta ay nabubuod.

Halimbawa ng pagpuno ng KUDIR sa pinasimpleng sistema ng buwis Kita 6%

Ang indibidwal na negosyante na si I.M. Kuznetsov ay bumili ng mga hilaw na materyales para sa paggawa ng mga bun para sa 230,000 rubles noong Enero 11, 2016 at nagbebenta ng 100 buns sa presyo na 20 rubles bawat piraso. Ibinalik ng buyer ang isang bun sa negosyante dahil sa sirang packaging. Bilang karagdagan, ang IP Kuznetsov ay nakatanggap ng advance mula sa mamimili sa halagang 10,000 rubles. Si Kuznetsov ay may isang pastry chef na ang suweldo ay 30,000 rubles. Para sa Enero 2016, binayaran ni Kuznetsov ang mga premium ng seguro para sa empleyado - 9,000 rubles.

Narito kung ano ang hitsura ng isang sample ng pagpuno ng KUDIR para sa mga indibidwal na negosyante sa pinasimple na sistema ng buwis na 6% sa halimbawang ito.

.png)

Ang pagpuno ng KUDIR sa ilalim ng pinasimpleng sistema ng buwis na Income minus expenses

Ang kita sa KUDIR ay makikita sa parehong paraan, anuman ang napiling pinasimpleng opsyon sa sistema ng buwis. Ngunit ang mga gastos ay makikita sa seksyon I lamang sa ilalim ng pinasimpleng sistema ng buwis: Income minus expenses. Ang listahan ng mga gastos na maaaring isaalang-alang sa KUDIR ay nasa Appendix 2 sa utos ng Ministry of Finance ng Russian Federation na may petsang Oktubre 22, 2012 No. 135n at sa Art. 346.16 Tax Code ng Russian Federation. Dahil binabawasan ng mga gastos ang base ng buwis sa ilalim ng pinasimpleng sistema ng buwis, maingat na sinusuri ng mga awtoridad sa buwis ang mga gastos ng kumpanya at regular na naglalabas ng mga liham at paliwanag: kung aling mga gastos ang maaaring isaalang-alang at alin ang hindi. Ang pangkalahatang prinsipyo ay ang mga gastos ay maaari lamang tanggapin kung ang mga ito ay makatwiran sa ekonomiya, dokumentado at magdadala ng kita sa nagbabayad ng buwis.

Kapag kinakalkula ang nag-iisang buwis, ang nagbabayad ng pinasimpleng sistema ng buwis ay maaaring isaalang-alang ang mga gastos sa materyal, gastos sa paggawa at sapilitang panlipunang seguro ng mga empleyado at ilang iba pang mga gastos. Ang bawat nakalistang kategorya ng mga gastos ay may sariling katangian, halimbawa, ang mga gastos para sa pagbili ng mga kalakal ay nahuhulog lamang sa KUDIR pagkatapos nilang direktang pumasok sa bodega, binayaran sa supplier at ibinenta sa bumibili. Ang mga premium ng insurance para sa mga empleyado sa ilalim ng pinasimpleng sistema ng buwis ay hindi binabawasan ang kinakalkula na buwis mismo, ngunit kasama sa base ng buwis bilang mga gastos nang buo.

Mangyaring tandaan na ang mga personal na gastos ng isang indibidwal na negosyante sa pinasimple na sistema ng buwis ay hindi maaaring ipasok sa KUDIR.

Halimbawa ng pagpuno ng KUDIR sa ilalim ng pinasimpleng sistema ng buwis Income minus expenses

Tingnan natin ang isang halimbawa kung paano punan ang KUDIR para sa mga indibidwal na negosyante sa pinasimpleng sistema ng buwis na 15%. Data sa kita at gastos ng indibidwal na negosyante I.M. Kuznetsova Kunin natin mula sa nakaraang halimbawa. Dagdag pa, binayaran ni Kuznetsov nang maaga ang upa para sa lugar ng panaderya noong Enero - 100,000 rubles para sa Pebrero-Marso 2016. Ang paunang renta sa KUDIR ay kasama hindi sa petsa ng paglipat ng pera, ngunit sa petsa ng katuparan ng kontra-obligasyon, iyon ay, ang paglagda ng isang batas sa pagkakaloob ng mga serbisyo sa pag-upa sa huling araw ng Marso 2016.

Sa halimbawang ito, magiging ganito ang isang sample ng pagpuno ng KUDIR para sa isang indibidwal na negosyante sa pinasimpleng sistema ng buwis na 15%.

.png)

LLC sa pinasimple na sistema ng buwis na "kita". Sa aklat ng kita at mga gastos ayon sa pinasimple na sistema ng buwis, lumitaw ang seksyon IV, "Mga paggasta na nagpapababa sa halaga ng buwis ..." Kasama dito ang mga halagang binayaran sa Pension Fund ng Russian Federation, FFOMS, Social Insurance Fund, Federal Social Insurance Fund, atbp. Sa column 2 ng seksyong ito, dapat mong ipahiwatig ang petsa at numero ng pangunahing dokumento. Anong pangunahing dokumento ang dapat kong isaad dito Kung ito ay isang order, maaaring mayroong 5 o higit pa sa mga ito, at mayroon lamang isang linya bawat buwan.

sa Seksyon IV ng Aklat ng Kita at Mga Gastos, kinakailangang isaad ang lahat ng mga order sa pagbabayad batay sa kung saan binayaran ang mga premium ng insurance.

Ang anyo ng Book of Income and Expenses, na inaprubahan ng Order of the Ministry of Finance ng Russia na may petsang Oktubre 22, 2012 No. 135n, ay isang template batay sa kung saan ang mga organisasyon at negosyante ay kinakailangan upang mapanatili ang Books of Income at Expenses. Hindi tulad ng mga column, ang bilang ng mga linya sa Book of Income and Expenses ay hindi limitado at nakadepende sa bilang ng mga transaksyon sa negosyo (pangunahing dokumento) na dapat ipakita sa Aklat para sa tamang pagkalkula ng iisang buwis.

Ang katwiran para sa posisyon na ito ay ibinigay sa ibaba sa mga materyales ng Glavbukh System

Mga premium ng insurance, pansamantalang benepisyo sa kapansanan

Maaaring bawasan ng mga organisasyong nagbabayad ng isang buwis sa kita ang halaga ng isang buwis (paunang pagbabayad para sa panahon ng pag-uulat) kapag pinasimple ng halaga ng bawas sa buwis, na kinabibilangan ng tatlong elemento *:

1) ang halaga ng mga kontribusyon para sa sapilitang pensiyon (panlipunan, medikal) na seguro at seguro laban sa mga aksidente at sakit sa trabaho na aktwal na binayaran (sa loob ng mga limitasyon ng mga naipon na halaga) sa panahon kung saan ang nag-iisang buwis ay tinasa (paunang pagbabayad);

2) ang halaga ng mga kontribusyon sa ilalim ng boluntaryong mga personal na kontrata ng seguro na natapos na pabor sa mga empleyado sa kaganapan ng kanilang pansamantalang kapansanan. Ang ganitong uri ng gastos ay kasama sa bawas sa buwis kung ang mga sumusunod na kondisyon ay natutugunan:

– ang mga kontrata ay tinapos sa mga organisasyon ng seguro na may wastong mga lisensya;

– ang mga halaga ng mga bayad sa insurance na ibinigay sa mga kontrata ay hindi lalampas sa halaga ng pansamantalang mga benepisyo sa kapansanan na tinutukoy alinsunod sa Batas ng Disyembre 29, 2006 No. 255-FZ;

3) ang halaga ng mga benepisyo sa ospital na binayaran sa gastos ng organisasyon para sa unang tatlong araw ng kawalan ng kakayahan para sa trabaho sa bahaging hindi saklaw ng mga pagbabayad ng insurance, sa ilalim ng mga kontratang tinukoy sa talata 2.

Ang pamamaraang ito ay ibinigay para sa talata 3.1 ng Artikulo 346.21 ng Tax Code ng Russian Federation.

Ang Seksyon IV ay inilaan para sa pagkalkula ng mga bawas sa buwis sa aklat ng kita at mga gastos. Ang mga patakaran para sa pagpuno sa seksyong ito ay itinatag sa Seksyon V ng Pamamaraan, na inaprubahan ng Order ng Ministry of Finance ng Russia na may petsang Oktubre 22, 2012 No. 135n *.

E.Yu. Popova

Tagapayo ng Estado sa Serbisyo sa Buwis ng Russian Federation, 1st ranggo

2. Order ng Ministry of Finance ng Russia na may petsang Oktubre 22, 2012 No. 135N:Sa pag-apruba ng mga form ng Income and Expense Book ng mga organisasyon at indibidwal na negosyante gamit ang pinasimple na sistema ng pagbubuwis, ang Income Book ng mga indibidwal na negosyante na gumagamit ng patent taxation system, at ang Pamamaraan para sa pagpuno ng mga ito

5.1. Ang seksyong ito ay pinunan ng nagbabayad ng buwis na pumili ng "kita" bilang layunin ng pagbubuwis.

5.2. Ang seksyong ito ay sumasalamin sa mga premium ng seguro, pansamantalang mga benepisyo sa kapansanan na binayaran sa mga empleyado at mga pagbabayad (mga kontribusyon) sa ilalim ng boluntaryong mga personal na kontrata ng seguro na itinakda para sa talata 3.1 ng Artikulo 346.21 ng Kodigo, na nagbabawas sa halaga ng buwis na binabayaran kaugnay ng paggamit ng pinasimpleng pagbubuwis sistema (paunang pagbabayad ng buwis) * .

5.3. Isinasaad ng Column 1 ang serial number ng transaksyon na nirerehistro.

5.4. Ang Column 2 ay nagpapahiwatig ng petsa at numero ng pangunahing dokumento batay sa kung saan isinagawa ang nakarehistrong transaksyon *.

5.5. Isinasaad ng Column 3 ang panahon kung saan binayaran ang mga insurance premium at pansamantalang mga benepisyo sa kapansanan na ibinigay sa column 4-9.