მენეჯმენტის აღრიცხვის წარმოება 1C-ში. რა არის მენეჯმენტის აღრიცხვა? მენეჯმენტის აღრიცხვის დაყენება ნულიდან 1c-ში

მენეჯმენტის აღრიცხვა უაღრესად მნიშვნელოვანია საწარმოს წარმატებული არსებობისთვის. ავტომატიზაციის ინსტრუმენტებმა, რომლებიც გაჩნდა ბოლო რამდენიმე ათწლეულის განმავლობაში, მნიშვნელოვნად გაამარტივა ეს საკითხი. მაშ, რა არის მენეჯმენტის აღრიცხვა 1C 8.3-ში?

ზოგადი ინფორმაცია

პრობლემების გადაჭრის ოპტიმალური გზის არჩევანი ორაზროვანია და დიდწილად დამოკიდებულია განხორციელებული სამუშაოს სპეციფიკაზე და შიდა საინფორმაციო სისტემის სტრუქტურულ ორგანიზაციაზე. მიუხედავად იმისა, რომ არსებობს უამრავი თანხვედრის მომენტი. უპირველეს ყოვლისა, ყურადღება უნდა მიაქციოთ საინფორმაციო სისტემის კონფიგურაციას. აქ კი თავიდანვე უნდა დავიწყოთ - დიზაინი. მთელი სისტემის სტაბილურობა და უწყვეტი მუშაობა დიდწილად ამაზეა დამოკიდებული. თუ თავიდანვე არ დააყენებთ, ეს მომავალში უამრავ უხერხულობას გამოიწვევს.

რა არის მენეჯმენტის აღრიცხვა?

"1C" 8.3-ში არის საკმაოდ დიდი რაოდენობის შესაძლებლობები. ზოგისთვის ეს არის გადახდის დაგეგმვა, ზოგი იყენებს სისტემას ბიუჯეტების ფორმირებისთვის, ზოგი კი ითვლის საქონლის გაყიდვიდან მიღებულ მოგებას. ამიტომ, მთელი სისტემის აგებისას, აუცილებელია გადაწყვიტოს, რა მიზნით იქნება გამოყენებული. უფრო მეტიც, აქ საჭიროა მოძებნოთ შუა გზა - ისე, რომ ამავდროულად მოხდეს საწარმოში არსებული სიტუაციის გაგება და არ იყოს გადატვირთული თქვენთვის ნაცნობი მონაცემებით - სიტუაცია უკვე შეიცვალა.

მენეჯმენტის აღრიცხვა ასევე შესაძლებელია 1C: ბუღალტერიაში, მაგრამ უნდა გვახსოვდეს, რომ ის დამოუკიდებლად ვერ იარსებებს. ის ყოველთვის ეფუძნება მოწოდებულ მონაცემებს და აცნობებს საოპერაციო ვითარებას. თუმცა ტრანზაქციების რეალურ დროში ასახვა ყოველთვის არ არის საჭირო. მაგრამ რაზეც უნდა იზრუნოთ არის მათი ფინანსური შეფასება. მიუხედავად იმისა, რომ მთავარი მოთხოვნაა, რომ მონაცემები დროულად მივიდეს. აქ ბევრი რამ არის დამოკიდებული კომპანიის საქმიანობაზე, მონაცემთა მოთხოვნების სპეციფიკაზე, რომლის საფუძველზეც იქმნება ანგარიშები და მათი მიწოდების პერიოდები. ერთი ინფორმაცია უნდა იყოს წარმოდგენილი ყოველდღიურად, მეორე - კვარტალურად, ხოლო მესამე - მოთხოვნის საფუძველზე.

რა აზრი აქვს?

როდესაც ადამიანები საუბრობენ მენეჯმენტის აღრიცხვაზე 1C:Enterprise-ში, ისინი ხშირად განმარტავენ, რომ ის უფრო დეტალური და ზუსტი უნდა იყოს ვიდრე ბუღალტერია. რა თქმა უნდა, შეიძლება ასეც იყოს. მაგრამ არა აუცილებლად. ყოველივე ამის შემდეგ, მენეჯმენტის აღრიცხვა 1C:UPP-ში არის ძლიერი ინსტრუმენტი, რომლის მთავარი მიზანია ბუღალტრული აღრიცხვის უზრუნველყოფა ანგარიშთა სქემაში და რეესტრებთან მუშაობისას. ამიტომ, თუ ბუღალტერია დაფარავს ყველა მოთხოვნას, მაშინ მომდევნო პერიოდის დასაწყისში შეგიძლიათ გქონდეთ ყველა საჭირო მონაცემი. მაგრამ უნდა გვესმოდეს, რომ არსებობს მრავალი განსხვავებული ფაქტორი, რომელიც მნიშვნელოვან გავლენას ახდენს შეგროვებული ინფორმაციის „სისწორეზე“ და მის შესაბამისობაზე მენეჯმენტის მიზნებთან. ვთქვათ, ჩვენ ვმუშაობთ კონტრაგენტთან. პარტნიორი კომპანიის მფლობელი ამ ხნის განმავლობაში არ შეცვლილა. მაგრამ ნიშანი, იურიდიული მისამართი და სახელი - არაერთხელ. აქედან გამომდინარე, ბუღალტრული აღრიცხვის განყოფილებაში რამდენიმე კონტრაგენტი იქნება. მიუხედავად იმისა, რომ მენეჯმენტის აღრიცხვისთვის სასურველია მისი ჩვენება ერთ კომპანიად. ამიტომ, ბუღალტრული მონაცემების საფუძველზე მუშაობა უფრო შესაფერისია მცირე კომპანიებისთვის.

როდესაც ადამიანები საუბრობენ მენეჯმენტის აღრიცხვაზე 1C:Enterprise-ში, ისინი ხშირად განმარტავენ, რომ ის უფრო დეტალური და ზუსტი უნდა იყოს ვიდრე ბუღალტერია. რა თქმა უნდა, შეიძლება ასეც იყოს. მაგრამ არა აუცილებლად. ყოველივე ამის შემდეგ, მენეჯმენტის აღრიცხვა 1C:UPP-ში არის ძლიერი ინსტრუმენტი, რომლის მთავარი მიზანია ბუღალტრული აღრიცხვის უზრუნველყოფა ანგარიშთა სქემაში და რეესტრებთან მუშაობისას. ამიტომ, თუ ბუღალტერია დაფარავს ყველა მოთხოვნას, მაშინ მომდევნო პერიოდის დასაწყისში შეგიძლიათ გქონდეთ ყველა საჭირო მონაცემი. მაგრამ უნდა გვესმოდეს, რომ არსებობს მრავალი განსხვავებული ფაქტორი, რომელიც მნიშვნელოვან გავლენას ახდენს შეგროვებული ინფორმაციის „სისწორეზე“ და მის შესაბამისობაზე მენეჯმენტის მიზნებთან. ვთქვათ, ჩვენ ვმუშაობთ კონტრაგენტთან. პარტნიორი კომპანიის მფლობელი ამ ხნის განმავლობაში არ შეცვლილა. მაგრამ ნიშანი, იურიდიული მისამართი და სახელი - არაერთხელ. აქედან გამომდინარე, ბუღალტრული აღრიცხვის განყოფილებაში რამდენიმე კონტრაგენტი იქნება. მიუხედავად იმისა, რომ მენეჯმენტის აღრიცხვისთვის სასურველია მისი ჩვენება ერთ კომპანიად. ამიტომ, ბუღალტრული მონაცემების საფუძველზე მუშაობა უფრო შესაფერისია მცირე კომპანიებისთვის.

რა პროგრამული უზრუნველყოფა უნდა გამოვიყენო?

რა თქმა უნდა, ჩვენ უკვე გვაქვს 1C:Enterprise. მაგრამ ძირითადი შესაძლებლობები ხშირად აკლია. ამიტომ ხშირად გამოიყენება სხვადასხვა კომპანიის მიერ წარმოებული დანამატები და პარამეტრები. მაგალითად, შეგვიძლია განვიხილოთ "1C BIT.FINANCE.Management Accounting". ეს შესაფერისია მათთვის, ვისაც სურს ანგარიშგების კონსოლიდაცია, საერთაშორისო სტანდარტების მოთხოვნებთან შესაბამისობაში მოყვანა, ბიუჯეტის მრავალვარიანტული დაგეგმვის უზრუნველყოფა და ყველა კონტრაქტის ჩანაწერების შენახვის შესაძლებლობა. თქვენ ასევე შეგიძლიათ იმუშაოთ „1C BIT.FINANCE.Management Accounting“-თან მობილური მოწყობილობიდან, რომელიც საშუალებას გაძლევთ მოქნილად და სწრაფად უპასუხოთ წარმოშობილ საჭიროებებს. მართალია, ერთი განვითარებით ყველას დაკმაყოფილება შეუძლებელია. და აქ ჩვენ შეგვიძლია დამატებით გირჩიოთ „1C:ERP მენეჯმენტის აღრიცხვის“ გამოყენება. ეს კონფიგურაცია განკუთვნილია ეკონომიკური დაგეგმვის სერვისების თანამშრომლებისთვის, საშუალო და უფროსი მენეჯერებისთვის.

ინდივიდუალური მომენტები აღქმაში

ბევრისთვის, როდესაც ისინი საუბრობენ 1C-ზე - აღრიცხვაზე, მენეჯმენტის აღრიცხვაზე, პირველი კლასიფიცირდება როგორც თეთრი (ფისკალური), ხოლო მეორე - როგორც რეალური, რაც განმარტავს არსებულ მდგომარეობას. დიახ, ეს შეიძლება მოხდეს. მაგრამ არა აუცილებლად. ბევრი კომპანიაა, რომლებიც პატიოსნად მუშაობენ და არაფერს მალავენ. აქედან გამომდინარე, მათზე შეიძლება გამოყენებულ იქნას ბუღალტრული აღრიცხვისა და მენეჯმენტის აღრიცხვის ცნება. მაგრამ რა მოხდება, თუ ზოგიერთი ინფორმაცია არ უნდა იყოს წარმოდგენილი BU-ში? აქაც არის ვარიანტები. მოდით შევხედოთ ერთ-ერთ მათგანს:

ბევრისთვის, როდესაც ისინი საუბრობენ 1C-ზე - აღრიცხვაზე, მენეჯმენტის აღრიცხვაზე, პირველი კლასიფიცირდება როგორც თეთრი (ფისკალური), ხოლო მეორე - როგორც რეალური, რაც განმარტავს არსებულ მდგომარეობას. დიახ, ეს შეიძლება მოხდეს. მაგრამ არა აუცილებლად. ბევრი კომპანიაა, რომლებიც პატიოსნად მუშაობენ და არაფერს მალავენ. აქედან გამომდინარე, მათზე შეიძლება გამოყენებულ იქნას ბუღალტრული აღრიცხვისა და მენეჯმენტის აღრიცხვის ცნება. მაგრამ რა მოხდება, თუ ზოგიერთი ინფორმაცია არ უნდა იყოს წარმოდგენილი BU-ში? აქაც არის ვარიანტები. მოდით შევხედოთ ერთ-ერთ მათგანს:

- ბაზაში ორი ორგანიზაციაა შექმნილი. ერთს შეიძლება დაერქვას ნამდვილი სახელი, ხოლო მეორეს შეიძლება ეწოდოს, მაგალითად, "მენეჯერი".

- ყველა პირველადი დოკუმენტაცია შედის მეორე მონაცემთა ბაზაში. თუ დოკუმენტი უნდა იყოს ნაჩვენები თეთრ აღრიცხვაში, მაშინ შეგიძლიათ დააკონფიგურიროთ მისი ავტომატური კოპირება მონაცემთა ბაზაში ორგანიზაციის ნამდვილი სახელით.

- მსგავსი მიდგომა შეიძლება გამოყენებულ იქნას კონსოლიდაციის პრობლემის გადაჭრისას. მაგალითად, თუ კომპანია მოიცავს რამდენიმე იურიდიულ პირს და თქვენ უნდა გამორიცხოთ ტრანზაქციები ჯგუფში.

რამდენად შეიძლება ამ მიდგომების გამოყენება, ცალკეული საწარმოს თითოეულმა მენეჯერმა თავად უნდა გადაწყვიტოს.

მონაცემების შესაბამისობის შესახებ

ხშირად გესმით, რომ მენეჯმენტის აღრიცხვა 1C-ში აჩვენებს მიმდინარე მონაცემებს და რომ ის უფრო ეფექტურია ვიდრე ბუღალტერია. კარგი, ამაში არის გარკვეული სიმართლე, მაგრამ არა ყოველთვის. განვიხილოთ ეს მაგალითი. მაღაზიის ბუღალტერები დროულად ასახავს ბუღალტრულ აღრიცხვას გარკვეული საქონლის წარმოებისთვის არსებული შეკვეთების დახურვას. მაშინ როცა ის არ მიდის BU-მდე ან პროგრესირებს მნიშვნელოვანი შეფერხებებით. მაგრამ ეს ნაკლებად სავარაუდოა, რომ სასარგებლო იყოს იმ პირისთვის, რომელიც იკავებს ფინანსური დირექტორის თანამდებობას. უფრო მეტიც, ის მიზნად ისახავს წარმოების მენეჯერებს, გამყიდველებს და საშუალო მენეჯერებს. ყველა მონაცემი არ უნდა იყოს ნაჩვენები OU-ში. მაგრამ მეორეს მხრივ, ბუღალტერია აღრიცხავს თანამშრომლების წინასწარ ანგარიშებს ბუღალტრულ აღრიცხვაში. და აქ არის ერთი ტექნიკური მახასიათებელი.

ხშირად გესმით, რომ მენეჯმენტის აღრიცხვა 1C-ში აჩვენებს მიმდინარე მონაცემებს და რომ ის უფრო ეფექტურია ვიდრე ბუღალტერია. კარგი, ამაში არის გარკვეული სიმართლე, მაგრამ არა ყოველთვის. განვიხილოთ ეს მაგალითი. მაღაზიის ბუღალტერები დროულად ასახავს ბუღალტრულ აღრიცხვას გარკვეული საქონლის წარმოებისთვის არსებული შეკვეთების დახურვას. მაშინ როცა ის არ მიდის BU-მდე ან პროგრესირებს მნიშვნელოვანი შეფერხებებით. მაგრამ ეს ნაკლებად სავარაუდოა, რომ სასარგებლო იყოს იმ პირისთვის, რომელიც იკავებს ფინანსური დირექტორის თანამდებობას. უფრო მეტიც, ის მიზნად ისახავს წარმოების მენეჯერებს, გამყიდველებს და საშუალო მენეჯერებს. ყველა მონაცემი არ უნდა იყოს ნაჩვენები OU-ში. მაგრამ მეორეს მხრივ, ბუღალტერია აღრიცხავს თანამშრომლების წინასწარ ანგარიშებს ბუღალტრულ აღრიცხვაში. და აქ არის ერთი ტექნიკური მახასიათებელი.

თანამშრომლებს შეიძლება პერიოდულად დაავიწყდეთ საჭირო დოკუმენტაციის (ავიაბილეთის, სამგზავრო ბარათების) მოტანა. და ამიტომ, წინასწარი ანგარიშები არ გაიცემა ოპერატიულად, არამედ რეტროაქტიულად. ეს მდგომარეობა საკმაოდ გავრცელებულია. მაგრამ! თუ მომსახურებას ახორციელებს კონტრაგენტი კომპანია, მაშინ მათ უნდა წარმოადგინონ სამუშაოს დასრულების სერთიფიკატი. და თუ დაგვიანებულია, მაშინ ჩამოყალიბდება დებიტორული ანგარიშები ბუღალტრულ აღრიცხვაში. მაშინ როცა კუ-ს მიხედვით ის არ უნდა არსებობდეს. გარდა ამისა, მენეჯმენტის აღრიცხვა 1C-ში ითვალისწინებს პერიოდის ადრე დახურვას (ჩვეულებრივ, არაუგვიანეს მეათე დღისა).

დაგეგმვის შესახებ

კიდევ ერთი მნიშვნელოვანი წერტილი. ბუღალტრული აღრიცხვის ანგარიში უფრო მეტად არის ორიენტირებული წარსულზე და აღრიცხავს ეკონომიკური საქმიანობის დასრულებულ ფაქტებს. მაშინ როცა მენეჯმენტის აღრიცხვა იქმნება მომავლის დაგეგმვის შესაძლებელებლად. მაგრამ აქ არის რამდენიმე ნიუანსი. ასე რომ, უპირველეს ყოვლისა, აუცილებელია საჭირო ამოცანების ავტომატიზაციის უზრუნველყოფა (მაგალითად, ბიუჯეტირება). მაგრამ უსიამოვნო მომენტების თავიდან ასაცილებლად აუცილებელია იზრუნოთ გეგმა-ფაქტების ანალიზსა და განახლებაზე.

Რისთვის?

მაშ, რატომ შეიძლება განხორციელდეს მენეჯმენტის აღრიცხვა 1C: ბუღალტერია 8.3? ეს აუცილებელია იმ შემთხვევებში, როდესაც თქვენ უნდა იცოდეთ ფულადი სახსრების, შემოსავლების, ხარჯების და მართვის ბალანსის შესახებ. ცალკე და დიდი ყურადღება აუცილებელია იმ მიზნებისთვის, რომლებიც დასახულია ლიდერისთვის. ყოველივე ამის შემდეგ, ბევრი მონაცემი შეიძლება ჩაიწეროს მენეჯმენტის აღრიცხვაში. მაგრამ იქნება ისინი სასარგებლო? ასევე არ უნდა დავივიწყოთ ინფორმაციის დამუშავების ავტომატიზაცია. ყოველივე ამის შემდეგ, თუ მენეჯერები ამუშავებენ და ახარისხებენ ანგარიშების დიდ რაოდენობას, რომელთაგან ბევრი უბრალოდ არ არის საჭირო, მაშინ მათი მუშაობის ეფექტურობა შემცირდება. წარმატებული გადაწყვეტილებების მისაღებად კი მათ ბევრჯერ მეტი დრო დასჭირდებათ, ვიდრე სამუშაოს სწორად ორგანიზებას.

მაშ, რატომ შეიძლება განხორციელდეს მენეჯმენტის აღრიცხვა 1C: ბუღალტერია 8.3? ეს აუცილებელია იმ შემთხვევებში, როდესაც თქვენ უნდა იცოდეთ ფულადი სახსრების, შემოსავლების, ხარჯების და მართვის ბალანსის შესახებ. ცალკე და დიდი ყურადღება აუცილებელია იმ მიზნებისთვის, რომლებიც დასახულია ლიდერისთვის. ყოველივე ამის შემდეგ, ბევრი მონაცემი შეიძლება ჩაიწეროს მენეჯმენტის აღრიცხვაში. მაგრამ იქნება ისინი სასარგებლო? ასევე არ უნდა დავივიწყოთ ინფორმაციის დამუშავების ავტომატიზაცია. ყოველივე ამის შემდეგ, თუ მენეჯერები ამუშავებენ და ახარისხებენ ანგარიშების დიდ რაოდენობას, რომელთაგან ბევრი უბრალოდ არ არის საჭირო, მაშინ მათი მუშაობის ეფექტურობა შემცირდება. წარმატებული გადაწყვეტილებების მისაღებად კი მათ ბევრჯერ მეტი დრო დასჭირდებათ, ვიდრე სამუშაოს სწორად ორგანიზებას.

ძირითადი ამოცანები და სირთულეები მათ გადაჭრაში

ასე რომ, ჩვენ განვიხილეთ პროგრამები, მენეჯმენტის აღრიცხვა „1C“ და განსხვავებები მენეჯმენტსა და ბუღალტრულ აღრიცხვას შორის. ახლა მოდით ვისაუბროთ პრაქტიკაზე. უპირველეს ყოვლისა, უნდა აღინიშნოს ის ფაქტი, რომ მენეჯმენტისა და ბუღალტრული აღრიცხვის ფარგლებში შექმნილი ანგარიშები შეიძლება იყოს ერთი და იგივე ფორმით, მაგრამ საოცრად განსხვავებული შინაარსით. ეს ყველაზე აქტუალურია დეტალური (ანალიტიკა) და ინდიკატორების ფინანსური შეფასების საკითხებში. სამომავლოდ აქცენტი მენეჯმენტის აღრიცხვაზე გაკეთდება. შემოსავლებისა და ხარჯების შესახებ ანგარიშების შექმნისას ისინი შეიცავს ხარჯების ცენტრების დაყოფას. ეს აუცილებელია იმის დასადგენად, თუ ვის მოაქვს მეტი შემოსავალი და/ან ხარჯი, როგორც აბსოლუტური, ისე ფარდობითი თვალსაზრისით. ფულადი ნაკადების ანგარიშები ასევე გენერირდება მსგავსი პრინციპით. ამავდროულად, ბმული მიდის არა მხოლოდ ნივთებზე, არამედ იმ ადგილებზე, სადაც ხარჯები ხდება.

ასე რომ, ჩვენ განვიხილეთ პროგრამები, მენეჯმენტის აღრიცხვა „1C“ და განსხვავებები მენეჯმენტსა და ბუღალტრულ აღრიცხვას შორის. ახლა მოდით ვისაუბროთ პრაქტიკაზე. უპირველეს ყოვლისა, უნდა აღინიშნოს ის ფაქტი, რომ მენეჯმენტისა და ბუღალტრული აღრიცხვის ფარგლებში შექმნილი ანგარიშები შეიძლება იყოს ერთი და იგივე ფორმით, მაგრამ საოცრად განსხვავებული შინაარსით. ეს ყველაზე აქტუალურია დეტალური (ანალიტიკა) და ინდიკატორების ფინანსური შეფასების საკითხებში. სამომავლოდ აქცენტი მენეჯმენტის აღრიცხვაზე გაკეთდება. შემოსავლებისა და ხარჯების შესახებ ანგარიშების შექმნისას ისინი შეიცავს ხარჯების ცენტრების დაყოფას. ეს აუცილებელია იმის დასადგენად, თუ ვის მოაქვს მეტი შემოსავალი და/ან ხარჯი, როგორც აბსოლუტური, ისე ფარდობითი თვალსაზრისით. ფულადი ნაკადების ანგარიშები ასევე გენერირდება მსგავსი პრინციპით. ამავდროულად, ბმული მიდის არა მხოლოდ ნივთებზე, არამედ იმ ადგილებზე, სადაც ხარჯები ხდება.

ყველაზე რთული წერტილი არის მენეჯმენტის ბალანსი. წინა მაგალითებისთვის საკმარისი იყო მხოლოდ ბრუნვის მაჩვენებლების გათვალისწინება. მაშინ როცა მენეჯერული ბალანსისთვის საჭიროა ყურადღების მიქცევა დანარჩენზე. ასევე, მისი შედგენისას ხშირად საჭიროა საქმიანობის მიმართულების მითითება, თუ კომპანია მულტიდისციპლინარულია. ამ ამოცანის გასამარტივებლად შეიძლება შეიქმნას პროდუქტების ჯგუფები მათ შორის ასორტიმენტის შემდგომი განაწილებით.

პირველი მაგალითი

ვთქვათ, სამშენებლო კომპანიას აქვს საინფორმაციო ტექნოლოგიების განყოფილება, რომელიც აწარმოებს კომპიუტერიზებულ აღჭურვილობას და პროგრამულ უზრუნველყოფას. მათი მომსახურების მომხმარებლები არიან სხვადასხვა სამშენებლო ჯგუფი, რომელიც მოიცავს კომპლექსურ სამშენებლო აღჭურვილობას. ამავდროულად, IT დეპარტამენტი ჩამოყალიბებულია როგორც დამოუკიდებელი ორგანიზაცია A და არის ცალკე ბალანსზე. ყოველი თვის ბოლოს მისგან გადაეცემა სამუშაოს დასრულების მოწმობა სხვა B ორგანიზაციას, რომელიც უშუალოდ მონაწილეობს მშენებლობაში. მარეგულირებელ ბუღალტრულ აღრიცხვაში წარმოიქმნება შემოსავალი A და ხარჯები B, მაგრამ მათ აქვთ იგივე მფლობელი! ამიტომ მთელი ეს მოძრაობა არ უნდა მოხდეს, რადგან ყველაფერი ერთი კომპანიის ფარგლებში ხდება. მაგრამ მენეჯმენტის აღრიცხვისთვის მაინც აუცილებელია ინფორმაციული ტექნოლოგიების დეპარტამენტის მიერ გაწეული ხარჯების გათვალისწინება. ყოველივე ამის შემდეგ, პროგრამებისა და აღჭურვილობის მომსახურება უფასო არ არის და გარდა ამისა, თქვენ უნდა გადაიხადოთ ხელფასი თანამშრომლებისთვის.

მეორე მაგალითი

ვთქვათ, გვაქვს კომპანია, სადაც საქონელი გადის გარკვეული მიწოდების ჯაჭვის გავლით რამდენიმე დეპარტამენტის მეშვეობით. თავდაპირველად ისინი საბითუმო საწყობში არიან, შემდეგ რეგიონულ სადისტრიბუციო ცენტრში და მთავრდებიან საცალო გაყიდვების განყოფილებაში. დავუშვათ, რომ შემდეგი პირობები დაკმაყოფილებულია:

ვთქვათ, გვაქვს კომპანია, სადაც საქონელი გადის გარკვეული მიწოდების ჯაჭვის გავლით რამდენიმე დეპარტამენტის მეშვეობით. თავდაპირველად ისინი საბითუმო საწყობში არიან, შემდეგ რეგიონულ სადისტრიბუციო ცენტრში და მთავრდებიან საცალო გაყიდვების განყოფილებაში. დავუშვათ, რომ შემდეგი პირობები დაკმაყოფილებულია:

- ყველა ჩამოთვლილი განყოფილება არის ერთი ორგანიზაციის ნაწილი ერთი მფლობელით.

- მენეჯმენტის სააღრიცხვო პოლიტიკა ითვალისწინებს, რომ შემოსავალი გამოითვლება ექსკლუზიურად იმ პროდუქტზე, რომელიც გაიყიდება საბოლოო მომხმარებელს.

როდესაც პროდუქცია იყიდება ბაზარზე, მხედველობაში უნდა იქნას მიღებული ყველა დეპარტამენტის მონაწილეობა. ამ მიზნით გამოითვლება რენტაბელობის მეშვეობით ე.წ. ანუ, მენეჯმენტის აღრიცხვაში აუცილებელია საწყობის ტერიტორიაზე საქონლის გადაადგილების რეგისტრაციის შესაძლებლობა. მაგრამ ასევე აუცილებელია ისეთი პუნქტის გათვალისწინება, რომელიც ხშირად გამოტოვებულია, როგორც გადარიცხვის ფასები, რომელიც მოიცავს სხვადასხვა წერტილებს შორის პროდუქციის გადაადგილების ღირებულებას. და ამ ყველაფრის გათვალისწინებით უნდა ჩამოყალიბდეს საბოლოო მაჩვენებლები.

მენეჯმენტის აღრიცხვა არის ორგანიზაციის მენეჯმენტის დონის (მენეჯერების) მიერ გადაწყვეტილების მიღებისთვის აუცილებელი ორგანიზაციის საქმიანობის შეგროვების, აღრიცხვის, შეჯამების და ობიექტური ინფორმაციის მიწოდების სისტემა. მენეჯმენტის აღრიცხვის სისტემის ორგანიზებისა და დანერგვის წყალობით, შესაძლებელი ხდება საწარმოს ფინანსური და ეკონომიკური მდგომარეობის ანალიზი, რესურსების განაწილება, ხარჯების ოპტიმიზაცია და ფინანსური შესრულების მაჩვენებლების გაუმჯობესება.

მენეჯმენტის აღრიცხვის მიზნები, მათი განხორციელების მეთოდები და საშუალებები

მენეჯმენტის აღრიცხვის დანერგვა საშუალებას გაძლევთ ეფექტურად და ეფექტურად მოაგვაროთ პრობლემების ნაკრები:

- ეკონომიკური საქმიანობის დაგეგმვის განხორციელება ბიუჯეტირების გზით;

- ხარჯების კონტროლი და ოპტიმიზაცია ინფორმაციის დროული მოპოვებით;

- გაანალიზეთ ფაქტობრივი ინდიკატორების გადახრა დაგეგმილიდან მენეჯმენტის ანგარიშების საფუძველზე.

მენეჯმენტის აღრიცხვის ამოცანების განხორციელების გზები:

- მენეჯმენტის (შიდა) და ფინანსური (გარე) ანგარიშგება;

- ოპერატიული აღრიცხვა;

- ბიუჯეტირება.

განხორციელების საშუალებებია:

- შემოსავლებისა და ხარჯების ბიუჯეტი;

- ფულადი სახსრების ბიუჯეტი;

- საპროგნოზო (დაგეგმილი) ბალანსი.

მოსკოვის ან რუსეთის შორეული რეგიონების მცირე ქალაქებში გამოყენებული ყველა სახის ბიუჯეტის შესაბამისად, საწარმოს მენეჯმენტის აღრიცხვის ავტომატიზაცია საშუალებას გაძლევთ აკონტროლოთ გეგმების შესრულება, გაანალიზოთ რეალური ინდიკატორების გადახრები ბიუჯეტიდან, შეასწოროთ და გააკეთოთ. მენეჯმენტის გადაწყვეტილებები. დაგეგმვის პერიოდის ბოლოს შედგენილია შემდეგი:

- Ფულადი ნაკადის განცხადება;

- მოგება-ზარალის ანგარიში;

- Ბალანსი.

მენეჯმენტის აღრიცხვის სისტემის ორგანიზების პოლიტიკის ძირითადი პრინციპები

მენეჯმენტის აღრიცხვის ორგანიზება ეფუძნება კომპანიის მენეჯმენტის პოლიტიკის გარკვეულ პრინციპებს. Ესენი მოიცავს:

- წარმოების ციკლების შესაბამისი სიხშირე.

- ინფორმაციის უწყვეტობა და მისი განმეორებითი გამოყენება.

- მენეჯმენტის ყველა დონისთვის მისაღები ანგარიშგების ინდიკატორების ფორმირება.

- ბიუჯეტირების გამოყენება.

- ცალკეული სტრუქტურული დანაყოფების (CFD) მუშაობის შეფასება.

- სანდოობა, სისრულე, ინფორმაციის დროულობა, ანალიზის შესაძლებლობა.

- საერთო საზომი ერთეულების გამოყენება.

საწარმოში მართვის აღრიცხვის სისტემის მოთხოვნები

საწარმოს მართვის აღრიცხვის ავტომატიზაცია უნდა აკმაყოფილებდეს გარკვეულ მოთხოვნებს:

- ეკონომიკური საქმიანობის ყველა ფაქტის ჩვენების სისრულე და ობიექტურობა.

- მონაცემთა დროული აღრიცხვა და მიწოდება.

- ინდიკატორების შესაბამისობა.

- მენეჯმენტის აღრიცხვის სისტემის მთლიანობა.

- გასუფთავება ყველა მომხმარებლისთვის.

- რეგულარულობა.

მართვის აღრიცხვის ობიექტები

ხარჯთაღრიცხვა საწარმოს მართვის აღრიცხვის ერთ-ერთი ყველაზე მნიშვნელოვანი ამოცანაა. მენეჯერების მიერ ყველა დონეზე მიღებული ინფორმაციის ობიექტურობა და ეფექტურობა, განსაკუთრებით ხარჯების კუთხით, გავლენას ახდენს მათ მიერ მიღებული გადაწყვეტილებების ეფექტურობაზე. აქედან გამომდინარე, რესურსების გამოყენების ინდიკატორების დროული აღრიცხვის პროცესი ძალზე აქტუალურია მოსკოვისა და რუსეთის ფედერაციის სხვა რეგიონების საწარმოების მიმდინარე საქმიანობაში. მისი ეფექტური განხორციელება შესაძლებელია მენეჯმენტის აღრიცხვის პროგრამული უზრუნველყოფის გამოყენებით. მართვის აღრიცხვის ობიექტების ნაკრები შეიძლება გაერთიანდეს ჯგუფებად:

- წარმოების რესურსები;

- Ბიზნეს პროცესები;

- შემოსავალი და ხარჯები;

- სტრუქტურული ერთეულები (შემოსავლებისა და ხარჯების ლოკალიზაციით წარმოშობის ადგილის მიხედვით (CF)).

ბიუჯეტირება მენეჯმენტის აღრიცხვაში

ბიუჯეტირების პროცესი საშუალებას გაძლევთ სისტემატიზაცია მოახდინოთ საწარმოს მენეჯმენტზე, განსაზღვროთ მიზნები და მათი მიღწევის გზები, ინდიკატორების დაგეგმვისა და დაზუსტების წყალობით, საქმიანობის ყველა სფეროსა და სტრუქტურული განყოფილებისთვის. ბიუჯეტირების ორგანიზება ხორციელდება ფინანსური პასუხისმგებლობის ცენტრების მიერ, ფუნქციების, უფლებამოსილებებისა და პასუხისმგებლობების განაწილებით, პასუხისმგებლობის სფეროს განსაზღვრით და გარკვეული ტიპის გეგმების მაქსიმალური დეტალებით ფორმირებით. ეს მიდგომა საშუალებას იძლევა:

- დაგეგმილი მიზნების მიღწევა;

- ხარჯების ოპტიმიზაცია;

- რესურსების რაციონალური გამოყენება;

- სახსრების ოპტიმალურად განაწილება;

- გააუმჯობესოს ზოგადად ბიზნეს საქმიანობა.

საწარმოთა პროგნოზირება

ბიუჯეტის მოდელის ფორმირება დამოკიდებულია საწარმოს სპეციფიკასა და საქმიანობის სახეობაზე. მაგრამ იგივე პრინციპები კვლავ გამოიყენება მის შექმნაში.

1. საბიუჯეტო ინტეგრაცია. დაგეგმვის ეფექტიანობის უზრუნველსაყოფად შეიძლება შეიქმნას ბიუჯეტების მნიშვნელოვანი რაოდენობა: ოპერატიული და ფინანსური. ისინი შეიძლება ჩამოყალიბდეს თითოეული ცენტრალური ფედერალური ოლქისთვის ინდივიდუალურად. მაგრამ ისინი ყველა ურთიერთდაკავშირებულია და გაერთიანებულია საერთო ბიუჯეტის სისტემაში. გენერალური გეგმა არის კომპანიის ნაერთი ბიუჯეტი.

2. თანმიმდევრულობის პრინციპი. ყველა ბიუჯეტი შედგენილია გარკვეული რეგულაციების შესაბამისად და ერთმანეთთან არის დაკავშირებული. პირველადი არის საოპერაციო ბიუჯეტები, რომელთა ინდიკატორები შეჯამებულია შემოსავლებისა და ხარჯების მთლიან ბიუჯეტში, რომელსაც ზოგჯერ მოგება-ზარალის ბიუჯეტსაც უწოდებენ. მის საფუძველზე შედგენილია ბიუჯეტების ფინანსური ტიპები: ფულადი სახსრების მოძრაობის ბიუჯეტი, საპროგნოზო ბალანსი, კაპიტალის ბიუჯეტი.

3. ბიუჯეტირების სისტემა ხორციელდება რეგულაციების (გარკვეული ნორმებისა და სტანდარტების) საფუძველზე.

4. ბიუჯეტირება ბოლომდე. ნაერთი ბიუჯეტი აერთიანებს ყველა სახის საწარმოს გეგმას, ყველა მათგანი ერთმანეთთან არის დაკავშირებული.

5. მეთოდოლოგიური შედარება. ყველა სახის ბიუჯეტის შედგენისას გამოიყენება ერთიანი მეთოდოლოგია და მიდგომები. ეს აუცილებელია შესადარებელი ინდიკატორების საფუძველზე გეგმების შესრულების თვისებრივი ანალიზისა და კონტროლის განსახორციელებლად.

მენეჯმენტის აღრიცხვის ორგანიზაცია

ყველა სახის ანგარიშგება, რომელიც თან ახლავს მენეჯმენტის აღრიცხვას, არის ინფორმაციის წყარო ანალიზისთვის. ბიუჯეტირებაში გამოყენებულ ანგარიშებთან ერთად, ისინი საფუძველს წარმოადგენს:

- გადაწყვეტილების მიღება,

- კომპანიის ფინანსური მდგომარეობის, მისი გადახდისუნარიანობისა და ლიკვიდურობის შეფასება,

- მომავალში განვითარების დინამიკის პროგნოზირება,

- საინვესტიციო მიმზიდველობა,

- შეფერხებების იდენტიფიცირება და მათი აღმოსაფხვრელად ზომების შემუშავება,

- გეგმების კორექტირება,

- გეგმების შესრულების მონიტორინგი,

- ხარჯების ოპტიმიზაცია,

- შემოსავლის რაციონალური განაწილება,

- ფულადი ხარვეზების თავიდან აცილება (თანხების ამჟამინდელი დეფიციტი),

- სისტემის რესურსების მართვა,

- ინვენტარის რაოდენობის ოპტიმიზაცია,

- საინვესტიციო პროექტების განსახორციელებლად საკუთარი სახსრების საკმარისობის დადგენა,

- ახალი ტექნოლოგიების წარმატებით დანერგვისა და ძირითადი საშუალებების შესაძენად ნასესხები სახსრების მოზიდვის აუცილებლობა;

- განვითარების პერსპექტიული სფეროების იდენტიფიცირება,

- დაგეგმილიდან ფაქტობრივი მაჩვენებლების გადახრების ანალიზი ბიუჯეტის შესრულების მონიტორინგისა და დასახული მიზნების მისაღწევად მათი კორექტირების მიზნით;

- ზოგადად ფინანსური საქმიანობის შედეგების გაუმჯობესებისკენ მიმართული ღონისძიებების განხორციელება.

მენეჯმენტის აღრიცხვის მთავარი მიზანი საწარმოს ეფექტურობის გასაუმჯობესებლად რეზერვების მოძიებაა. მენეჯმენტის აღრიცხვის ავტომატიზაციის გზით მიღებული ყველა ინფორმაცია უნდა იყოს მოთხოვნილი მენეჯერების მიერ ყველა დონეზე, იყოს მათთვის ეკონომიკური ინტერესი და იყოს რაციონალური გადაწყვეტილებების მიღების საფუძველი, რაც ხელს უწყობს კომპანიის შემდგომ პოზიტიურ განვითარებას.

მენეჯმენტის ანგარიშგების სახეები

ყველა სახის მენეჯმენტის ანგარიშგება უნდა აღმოფხვრას გაურკვევლობა და უზრუნველყოს ობიექტური სურათი, რაც აუცილებელია მენეჯმენტის ფუნქციების შესასრულებლად. ამრიგად, მაგალითად, მენეჯმენტის აღრიცხვის ავტომატიზაცია არის დაკავშირებული ინდიკატორების სისტემა, რომელსაც აქვს მახასიათებლების სრული ნაკრები, რომელიც აუცილებელია ობიექტურ მონაცემებზე დაფუძნებული გადაწყვეტილებების გასამართლებლად.

მენეჯმენტის ანგარიშგების ყველა ტიპს აქვს სტანდარტული ფორმები (დამტკიცებული სააღრიცხვო პოლიტიკის შესაბამისად), მაგრამ მათი დეტალური აღწერა შესაძლებელია კომპანიის საჭიროებიდან გამომდინარე მონაცემთა გაშიფვრისთვის. მაგალითად, პოტენციური მყიდველების კატეგორიების ან საქონლის პრიორიტეტული ჯგუფების დასადგენად, შეიძლება გამოყენებულ იქნას სპეციალური ანგარიში, რომელიც მოიცავს საქონლისა და სამიზნე მყიდველების დიაპაზონის განზოგადებას მთელი რიგი მახასიათებლების მიხედვით.

მენეჯმენტის აღრიცხვის ფორმირება

მენეჯმენტის აღრიცხვის ფორმირება შეიძლება დაიყოს სამ მთავარ ბლოკად:

- ანგარიშგება კომპანიის ფინანსური მდგომარეობისა და მისი ცვლილებების, ოპერაციების შედეგების შესახებ.

- ანგარიშგება შესრულების ძირითადი ინდიკატორების შესახებ.

- ანგარიშგება ბიუჯეტის შესრულების შესახებ.

ყველაზე ხშირად, საწარმოებში, სადაც პროექტები ხორციელდება ადმინისტრაციული აღრიცხვის მიზნით, გამოიყენება შემდეგი ანგარიშგების ფორმები:

- Ფულადი ნაკადის განცხადება

- Გაყიდვების ანგარიში

- წარმოების ანგარიში

- შესყიდვის ანგარიში

- ნედლეულის მარაგის ანგარიში

- მზა პროდუქტების ანგარიში

- დებიტორული ანგარიში

- გადასახდელების ანგარიში.

ობიექტების ცალსახა ინტერპრეტაციისთვის შეიძლება გამოყენებულ იქნას სხვადასხვა კლასიფიკატორი. მათი სახეობები და რაოდენობა განისაზღვრება კომპანიის საჭიროებიდან გამომდინარე და გათვალისწინებულია მართვის პოლიტიკის დებულებებში, რომელსაც აყალიბებს ადმინისტრაციული აღრიცხვის დეპარტამენტი.

მოსკოვისა და რუსეთის ფედერაციის სხვა ქალაქების საწარმოებში ყველაზე ხშირად გამოიყენება შემდეგი ტიპის კლასიფიკატორები:

- პროდუქციის სახეები

- სამუშაოს სახეები

- მომსახურების სახეები

- შემოსავლის სახეები

- ხარჯების ცენტრები

- ფინანსური პასუხისმგებლობის ცენტრები

- ხარჯების სახეები

- აქტივების სახეები

- სააქციო კაპიტალის სახეები

- ვალდებულებების სახეები

- ინვესტიციის მიმართულებები

- პროექტები

- ძირითადი და დამხმარე ბიზნეს პროცესები

- პერსონალის კატეგორიები

- კონტრაგენტების კატეგორიები.

მართვის სააღრიცხვო ანგარიშთა სქემა „WA: Financier“ შეიძლება შეესაბამებოდეს სტანდარტულ ბუღალტრულ (ფინანსურ) ანგარიშებს. ეს არის ინფორმაციის სისტემატური ჩვენების და ზოგადი მახასიათებლების მიხედვით დაჯგუფების ინსტრუმენტი. ანგარიშთა სქემა შეიძლება ჩამოყალიბდეს კომპანიის მიზნების შესაბამისად, ის საშუალებას გაძლევთ სისტემატურად დააგროვოთ ყველა ინფორმაცია საწარმოს ეკონომიკური საქმიანობის შესახებ.

საერთო მახასიათებლები და განსხვავებები მენეჯმენტსა და ფინანსურ ანგარიშგებას შორის

ყველა საწარმო მოსკოვში და რუსეთის სხვა ქალაქებში უნდა აწარმოოს ფინანსური ჩანაწერები, რადგან ისინი რეგულირდება რუსეთის ფედერაციის კანონმდებლობით. მისი მიზანია ინფორმაციის მიწოდება გარე მომხმარებლებისთვის, მათ შორის სამთავრობო უწყებებისთვის (მაგალითად, საგადასახადო ინსპექცია). მენეჯმენტის აღრიცხვის ინსტრუმენტების დანერგვის მიზანია შიდა მომხმარებლებისთვის სრული და ობიექტური ინფორმაციის მიწოდება, რაც ხელს შეუწყობს მენეჯმენტის ეფექტური გადაწყვეტილებების მიღებას. შიდა ინფორმაცია შეიძლება იყოს სავაჭრო საიდუმლოების საგანი და მის გავრცელებას კომპანიის ფარგლებს გარეთ შეიძლება ახლდეს სანქციები დამრღვევთა მიმართ. ფინანსური ანგარიშგება არის კომპანიის ფინანსური სიცოცხლისუნარიანობის ანალიზის საფუძველი, რომელსაც იყენებენ ინვესტორები, კრედიტორები ან კაპიტალის ინვესტიციით დაინტერესებული სხვა მხარეები. მენეჯმენტის აღრიცხვის ფორმირება, უპირველეს ყოვლისა, ეფექტური მენეჯმენტის საფუძველია, რადგან ის აჩვენებს ობიექტურ ინფორმაციას საწარმოს მიმდინარე ფინანსური მდგომარეობის შესახებ. მისი დახმარებით შესაძლებელია ოპერატიული გადაწყვეტილებების მიღება, რათა დროული რეაგირება მოახდინოს გარე სიტუაციის ცვლილებებზე ან შეცვალოს გზები, რომლებიც ხელს უწყობს სტრატეგიული მიზნების მიღწევას.

ფინანსური ანგარიშგების ფორმები სტანდარტიზებულია, ამიტომ გასაგებია გარე მომხმარებლებისთვის და შესადარებელი ინდიკატორების თვალსაზრისით. შიდა მენეჯმენტის ანგარიშგების ფორმები შეიძლება იყოს მრავალფეროვანი და დამტკიცებული კომპანიის რეგულაციების შესაბამისად. მაგრამ, თავის მხრივ, ისინი ასევე უნდა იყოს გაერთიანებული, რათა შესრულების მაჩვენებლები შედარებადი იყოს ცალკეული სტრუქტურული ერთეულების ფუნქციონირებაში.

მენეჯმენტი და ფინანსური სისტემები ურთიერთდაკავშირებულია და აქვთ საერთო:

- ერთიანი ობიექტები;

- მიზნების განსაზღვრისა და მათი მიღწევის მონიტორინგის ზოგადი მიდგომა;

- მსგავსი პრინციპები, თუ გამოიყენება იდენტური ანგარიშთა სქემა;

- პირველადი მონაცემების ერთჯერადი შეყვანა;

- საინფორმაციო ბაზა გამოიყენება ანალიზისა და მენეჯმენტის გადაწყვეტილების მისაღებად;

- მსგავსი ტექნიკის გამოყენება.

ფინანსურ და მენეჯმენტის სისტემებში ბევრი საქმიანი ტრანზაქცია ნაჩვენებია იდენტურად, სხვები მაინც საჭიროებენ სპეციფიკურ მიდგომას, რაც დამოკიდებულია კომპანიის პოლიტიკაზე, რომელიც გამოიყენება მართვის სისტემაზე. აღრიცხვის ამ ორ ტიპს ასევე აქვს მნიშვნელოვანი განსხვავებები, რომლებიც დაკავშირებულია შემდეგ ასპექტებთან:

- პერიოდულობა. მენეჯმენტში საანგარიშგებო პერიოდები რეგულირდება შიდა დებულებით, ფინანსურში - სახელმწიფო კანონმდებლობით.

- ინდიკატორების ბუნება. ფინანსურში - ყველა ინდიკატორი იზომება ღირებულების თვალსაზრისით, მენეჯმენტში - საზომი ერთეულების დიაპაზონი უფრო ფართოა, გარდა ღირებულების კრიტერიუმებისა, შეიძლება გამოყენებულ იქნას ბუნებრივი ღირებულებები და ხარისხის ინდიკატორები.

- დეტალების დონე. მენეჯმენტის ანგარიშგება უფრო დეტალურად წარმოადგენს ანალიტიკურ ინფორმაციას.

- მონაცემთა დაჯგუფების მეთოდი. ორ სისტემას შეუძლია გამოიყენოს განსხვავებული პრინციპები ინფორმაციის დაჯგუფებისთვის.

- ინფორმაციის სიზუსტის ხარისხი. მენეჯმენტში შესაძლებელია ტოლერანტობა, ანუ გარკვეული შეცდომები, რომლებიც ფინანსებში მიუღებელია.

მართვის აღრიცხვის ავტომატიზაციის შექმნისა და დანერგვის ძირითადი ეტაპები

მართვის აღრიცხვის ავტომატიზაციის შექმნისა და განხორციელების ძირითადი ეტაპები მოიცავს:

- ტექნიკური მახასიათებლების შემუშავება და დამტკიცება

- კომპანიის სტრატეგიის შემუშავება მიზნებისა და პრიორიტეტული მიმართულებების განსაზღვრით

- არსებული ორგანიზაციული სტრუქტურის, ფინანსურ-ეკონომიკური ურთიერთობების სისტემის, წარმოების, დაგეგმვისა და აღრიცხვის სისტემების ორგანიზების ანალიზი და დიაგნოსტიკა.

- მართვის სისტემის დანერგვის საინფორმაციო ბაზის შექმნა.

- კომპანიის ფინანსური სტრუქტურის განვითარება და ფინანსური პასუხისმგებლობის ცენტრების გამოვლენა.

- ხარჯების მართვის სისტემის შემუშავება, ხარჯების კლასიფიკაცია.

- მენეჯმენტის ანგარიშგების სისტემის ფორმირება.

- ბიუჯეტის სისტემის მშენებლობა.

- ადმინისტრაციული აღრიცხვის დანერგვა.

- პროცესის ავტომატიზაცია.

ამოცანების დადგენისა და მენეჯმენტის აღრიცხვის ავტომატიზაციის განხორციელების თითოეულ ეტაპზე მუშავდება შესაბამისი რეგულაციები, რომლებიც განსაზღვრავს ნორმებსა და წესებს. ისინი ნაჩვენებია კონკრეტულ რეგულაციებში, რომლებიც წარმოადგენს კომპანიის პოლიტიკის ამსახველ დოკუმენტებს.

მეთოდოლოგიური მიდგომები

მენეჯმენტის აღრიცხვის ინსტრუმენტები შეიძლება დაიყოს სხვადასხვა კრიტერიუმების მიხედვით, მეთოდოლოგიური მიდგომებიდან გამომდინარე.

1. დამუშავებული ინფორმაციის მოცულობიდან გამომდინარე, მენეჯმენტის აღრიცხვის ფორმირება შეიძლება იყოს:

- სისტემატიზებული.

რეგულარულად ტარდება და მოიცავს ხარჯების გაზომვას, შეფასებას და კონტროლს ყველა სახის პროცესისთვის (მიწოდება, წარმოება, გაყიდვები). ყველა ხარჯი დაჯგუფებულია ნივთებისა და ელემენტების, წყაროებისა და მედიის მიხედვით. მიმდინარეობს შიდა ანგარიშის შედგენა, რომლის შინაარსი, დრო და მიწოდების სიხშირე აკმაყოფილებს შიდა მომხმარებლებს და საშუალებას იძლევა შეფასდეს საწარმოს საქმიანობა მთლიანად და ცალკეული სტრუქტურული განყოფილებები. - დიფერენცირებული.

შინაარსი შერჩევითია და დამოკიდებულია მიზნებზე.

2. მენეჯმენტის მიზნებიდან და ამოცანებიდან გამომდინარე, მენეჯმენტის აღრიცხვის ფორმირება შეიძლება იყოს:

- სტრატეგიული.

ფოკუსირებულია კომპანიის განვითარების პერსპექტივების განსაზღვრაზე და უმაღლესი მენეჯმენტისთვის ინფორმაციის მიწოდებაზე. - ოპერატიული.

უზრუნველყოფს მიზნების მიღწევას მოკლევადიან პერიოდში - წარმოება.

ამოცანაა ინფორმაციის მიწოდება წარმოების ღირებულების, მოგების ოდენობისა და მარაგის ღირებულების შესახებ.

3. მენეჯმენტის აღრიცხვის ორგანიზების მეთოდოლოგიური მიდგომებიდან გამომდინარე, შეიძლება გამოყენებულ იქნას შემდეგი:

- ინტეგრირებული (მონისტური) სისტემა. მართვის სისტემა ურთიერთდაკავშირებულია ფინანსურ სისტემასთან. მართვის სისტემაში ანგარიშთა გეგმა დაკავშირებულია ფინანსურ ანგარიშებთან.

- ავტონომიური (დუალისტური) სისტემა ვარაუდობენ, რომ მართვის და ფინანსური სისტემები ცალკე შეიქმნება. მართვის სისტემის ანგარიშთა გეგმა არ არის დაკავშირებული ფინანსურთან. პროცესი მხოლოდ მენეჯმენტის საჭიროებებზეა ორიენტირებული.

4. საწარმოთა საქმიანობის სფეროსა და ორგანიზაციული სტრუქტურის თვალსაზრისით, მართვის სისტემა შეიძლება იყოს:

- სრული სისტემა. ეს ტიპი ეხება მთლიანად საწარმოს საქმიანობას და მის ცალკეულ სტრუქტურულ განყოფილებებს.

- საკმარისი სისტემა (ინდიკატორების შეზღუდული კომპლექტით). ამ ტიპის არსი ის არის, რომ იგი ხორციელდება მხოლოდ ცალკეული ობიექტებისთვის ან მათი ჯგუფისთვის.

5. ეფექტურობისა და მონაცემთა კონტროლისთვის ბუღალტერია შეიძლება გამოყენებულ იქნას:

- ფაქტობრივი მონაცემები.

გამოყენებულია ფაქტობრივად მოხმარებული რესურსების დანახარჯებისთვის მიკუთვნების, ფაქტობრივი ღირებულების და პროდუქციის გაყიდვიდან ფინანსური შედეგების გაანგარიშების მეთოდი. - მარეგულირებელი მონაცემები.

ამ შემთხვევაში, ვარაუდობენ, რომ შემუშავდება ხარჯების გარკვეული ნორმები და ასევე განხორციელდება აღრიცხვა ნორმების (სტანდარტების) მიხედვით, ხაზგასმული გადახრით.

6. ხარჯების სისრულიდან გამომდინარე შეიძლება გამოიყოს შემდეგი სახეობები:

- სრული ხარჯები.

თვითღირებულების ფასი გამოითვლება ყველა ხარჯის ჩათვლით - მარგინალური.

შემცირებული ღირებულება გამოითვლება.

საწარმოში მენეჯმენტის აღრიცხვის ეფექტური განხორციელების ხელშემწყობი წესები

მენეჯმენტის აღრიცხვის ავტომატიზაცია უნდა იყოს სისტემატური პროცესი. პრაქტიკაში, ამ პრობლემის გადაჭრისას, კომპანიის მენეჯერები მოსკოვშიც კი, ბიზნეს ინფორმაციის კონცენტრაციის ცენტრში, უშვებენ უამრავ ტიპურ შეცდომას, რომელთა გამოსწორება იწვევს დამატებით ფინანსურ ხარჯებს და დროის დაკარგვას. ასეთი პრობლემების თავიდან ასაცილებლად, გაითვალისწინეთ შემდეგი წესები.

1. შიდა მენეჯმენტის ანგარიშები უნდა შეიცავდეს მხოლოდ საჭირო ინფორმაციას და იყოს ადვილად გასაგები ფორმით. ისინი უნდა იყოს სტრუქტურირებული, ადვილად წასაკითხი და ვიზუალური. ისინი უნდა შეიცავდეს მხოლოდ იმ დეტალებს, რომლებიც აუცილებელია მართვის მიზნებისათვის. ეს მიდგომა არა მხოლოდ ამცირებს დოკუმენტების დამუშავების დროს, არამედ მათ უფრო ინფორმატიულს და სასარგებლოს ხდის.

2. ანგარიშგების ელემენტების შეფასება უნდა განხორციელდეს არა მხოლოდ ფინანსური მეთოდების, არამედ სხვა მეთოდოლოგიების გამოყენებით. წესების შექმნისას რუსულ წესებთან ერთად უნდა იქნას გამოყენებული საერთაშორისო სტანდარტები.

3. მენეჯმენტის აღრიცხვის ავტომატიზაციის ეფექტური განხორციელება შეიძლება განხორციელდეს მხოლოდ კომპანიის დეტალური დიაგნოსტიკისა და მენეჯერებს შორის ახსნა-განმარტებითი სამუშაოების ჩატარების შემდეგ ასეთი ქმედების აუცილებლობის შესახებ.

4. მენეჯმენტის აღრიცხვის შექმნის პროცესში ჩართული უნდა იყოს თანამშრომელთა მნიშვნელოვანი რაოდენობა, ვინაიდან პერსონალის საკმაოდ ფართო სპექტრი გამოიყენებს საინფორმაციო ბაზას გაყიდვების პროცესის მართვისა და განხორციელების მიზნით. ეს დავალება არ შეიძლება დაეკისროს მხოლოდ ბუღალტერებს, ეკონომისტებს და ფინანსისტებს.

5. მენეჯმენტის აღრიცხვის ავტომატიზაციის განხორციელებისას აუცილებელია ბიზნეს პროცესების სქემის ზუსტად განსაზღვრა, მისი ოპტიმიზაცია და ფუნქციების განაწილება, სამუშაო აღწერილობების შექმნა. ეს მიდგომა თავიდან აიცილებს ფუნქციების დუბლირებას.

6. მენეჯმენტის აღრიცხვის დანერგვა გულისხმობს მთელი რიგი პრობლემების გადაჭრას, რათა გაიზარდოს მენეჯმენტის ეფექტურობა და ხარისხი და გააუმჯობესოს საქმიანობის შედეგები ყველა სფეროში. ამიტომ, ის არ შეიძლება იყოს ორიენტირებული ერთი პრობლემის გადაჭრაზე. მაგალითად, დოკუმენტის ნაკადის უზრუნველყოფა.

7. მენეჯმენტის აღრიცხვის ფორმირების სრულყოფის პროცესი უნდა იყოს მუდმივი. შეუძლებელია ერთხელ განხორციელებული ოპტიმიზაცია ჩაითვალოს საკმარის ქმედებად. სისტემა რეგულარულად უნდა გაუმჯობესდეს, ახალი პროგრამული პროდუქტების დანერგვა და ინოვაციური მეთოდოლოგიების გამოყენება.

8. აუცილებელია დოკუმენტების ნაკადის რეგლამენტის შექმნა, რომელიც განსაზღვრავს დოკუმენტების წარდგენის, ანგარიშების წარდგენის ვადებს და პერსონალის მოტივაციას წესების დაცვისთვის. დოკუმენტების ნაკადის გრაფიკი შეიძლება იყოს ეფექტური გამოსავალი.

9. კორპორატიული კულტურა გულისხმობს ინფორმაციის გაცვლას ზუსტად განსაზღვრულ ვადებში. საინფორმაციო ტექნოლოგიების დანერგვა შესაძლებელს ხდის ამ პროცესის ეფექტურად განხორციელებას.

10. მართვის აღრიცხვის ინსტრუმენტები უნდა შეესაბამებოდეს კომპანიის მიერ დადგენილ ამოცანებს. ტექნიკური ფაქტორების გამო შესაძლებლობების შეზღუდვა არ უნდა გამოიწვიოს დამატებითი პრობლემები საწარმოში.

მენეჯმენტის აღრიცხვა "WA: Financier"-ში (1C 8 პლატფორმა) - თანამედროვე გადაწყვეტა

როგორც კომპანია ვითარდება, მისი ორგანიზაციული სტრუქტურა უფრო რთული ხდება და დამუშავებული ინფორმაციის მოცულობა იზრდება. საჭიროა პროცესების ავტომატიზაცია. მართვის სისტემის ეფექტური ორგანიზაცია აუცილებლად ასოცირდება სხვადასხვა პროგრამული პროდუქტის გამოყენებასთან. ბიზნეს ტრანზაქციების მნიშვნელოვანი რაოდენობა, საქონლის დიდი ასორტიმენტი, კონტრაგენტების დიდი სია - ეს არის კრიტერიუმების ჩამონათვალის მცირე ნაწილი, რომელიც ხელს უწყობს პროცესის სირთულეს.

მოსკოვში ან რუსეთის სხვა ქალაქში საწარმოს შექმნის შემდეგ პირველ ეტაპზე მენეჯმენტის აღრიცხვა შეიძლება განხორციელდეს მარტივი EXEL ცხრილების გამოყენებით. ეს მიდგომა ეფექტურია მცირე მოცულობის ბიზნეს ტრანზაქციებისთვის. სავსებით ბუნებრივია, რომ მცირე სასტარტო კაპიტალით, მცირე საწარმოები მიმართავენ მეთოდებს, რომელთა მიღებაც უფასოა. როგორც კომპანია იზრდება, იზრდება არა მხოლოდ ბიზნეს ტრანზაქციების რაოდენობა, რომელთა დამუშავება შესაძლებელია, არამედ კაპიტალის ოდენობაც, რომლის ინვესტირებაც შესაძლებელია ინფორმაციულ ტექნოლოგიებსა და პროგრამულ უზრუნველყოფაში. სპეციალური პროგრამები უზრუნველყოფს ინფორმაციის მოპოვების სისტემატიზაციას და ეფექტურობას. პრობლემის ყველაზე პოპულარული გადაწყვეტა არის მართვის აღრიცხვის ინსტრუმენტების დანერგვა "WA: Financier".

მსხვილი კომპანიები იყენებენ ERP სისტემებს, რომლებიც საშუალებას აძლევს მათ ერთდროულად აწარმოონ ყველა სახის აღრიცხვა. მაგრამ ასეთი გადაწყვეტილებები ძალიან ძვირია.

საწარმოში პროგნოზირების ჩატარება ავტომატური მართვის აღრიცხვის გამოყენებით საშუალებას გაძლევთ სწრაფად დაამუშავოთ მნიშვნელოვანი რაოდენობით ინფორმაცია. დამატებით მოდულებთან ერთად, სისტემის ფუნქციები შეიძლება გაფართოვდეს. მომხმარებლები იღებენ უამრავ სარგებელს:

- აღრიცხვისა და კონტროლის ხელსაწყოების ფართო სპექტრი, რაც საშუალებას გაძლევთ სწრაფად მიიღოთ ინფორმაცია და გააანალიზოთ იგი სხვადასხვა კუთხით;

- გამოყენებული სისტემები და მოდულები ადვილად კონფიგურირებადია სააღრიცხვო პოლიტიკისა და კომპანიის საქმიანობის სპეციფიკის შესაბამისად;

- ავტომატიზაციის ხელსაწყოების მაღალი წარმადობა საშუალებას გაძლევთ მყისიერად დაამუშავოთ მნიშვნელოვანი რაოდენობით ინფორმაცია.

მენეჯმენტის აღრიცხვის ავტომატიზაცია

მართვის საბუღალტრო პროგრამები საშუალებას გაძლევთ გადაჭრას პროცესების ავტომატიზაციის, კონტროლისა და ანგარიშგების პრობლემები. უნივერსალური და ეფექტური გადაწყვეტილებები არის პროგრამული პროდუქტების ხაზი "WA: Financier". მათი გამოყენება შესაძლებელია საწარმოებში სხვადასხვა სპეციფიკისა და დოკუმენტების ნაკადის მოცულობის მქონე საწარმოებში მოსკოვში და რუსეთის სხვა რეგიონებში. ისინი ეფექტურია გამოიყენონ ორგანიზაციებში, რომლებსაც აქვთ გამოყოფილი ფინანსური სერვისი, ასევე კომპანიებში, რომლებიც მუშაობენ გარე სისტემებიდან მიღებული მონაცემებით.

შემოთავაზებული მოდულები ავტომატიზაციისთვის:

- ხაზინის ეფექტური ფუნქციონირებისა და ფულადი სახსრების მოძრაობის მართვის სისტემის ფორმირების უზრუნველსაყოფად შეიძლება გამოყენებულ იქნას „ფულადი სახსრების მართვა“ მოდული (შემოკლებით „UDS“);

- შემოსავლებისა და ხარჯების ბიუჯეტისა და საპროგნოზო ბალანსის შესაქმნელად გამოიყენება „ბიუჯეტის“ მოდული;

- კორპორატიული სტანდარტებისა და IFRS-ის მიხედვით მენეჯმენტის აღრიცხვის შესანარჩუნებლად შეიძლება გამოყენებულ იქნას „მენეჯმენტის აღრიცხვა/IFRS“ მოდული;

„WA: Financier“ პროგრამული პროდუქტების გამოყენებით, შეგიძლიათ განახორციელოთ სხვადასხვა ვარიანტები ბუღალტრული აღრიცხვისა და ბიუჯეტის პროცესების ავტომატიზაციის უზრუნველსაყოფად.

ა. ბიუჯეტირება.

ბიუჯეტის პრობლემების გადასაჭრელად და პროცესების ავტომატიზაციისთვის შეგიძლიათ გამოიყენოთ სხვადასხვა "WA: Financier" პროდუქტები:

1. თუ საჭიროა ბიუჯეტირების სრული სპექტრის განხორციელება, გამოიყენეთ მოდული „WA: ფინანსისტი. ბიუჯეტირება“.

2. თუ საწარმოს ევალება მხოლოდ ფულადი სახსრების მართვა ფულადი სახსრების ნაკადების ჩანაწერების საფუძველზე, შეიძლება გამოყენებულ იქნას „WA: Financier“ მოდული. UDS“.

B. ოპერატიული მართვის აღრიცხვა.

ოპერაციული მენეჯმენტის აღრიცხვის ეფექტურად ორგანიზებისთვის და პროცესის ავტომატიზაციისთვის WA: Financier პროდუქტების გამოყენებით, შეგიძლიათ გამოიყენოთ შემდეგი გადაწყვეტილებები:

3. ფულადი ნაკადების ოპერატიული აღრიცხვისთვის გამოიყენება მოდული „WA: ფინანსისტი“. UDS“ (ნაღდი ფულის მართვა);

4. მენეჯმენტის აღრიცხვისთვის ეფექტურია მოდულის „WA: Financier. UprUchet/IFRS";

5. თუ საოპერაციო აღრიცხვისა და საბრუნავი კაპიტალის ანალიზისთვის აუცილებელია საქონლის დაჯავშნის, კომპლექსური ხარჯების გამოთვლების და სხვა კონკრეტული სავაჭრო ოპერაციების ფუნქციების გამოყენება, მაშინ მოდული „WA: ფინანსისტი. UprUchet/IFRS" გამოიყენება, როგორც მენეჯმენტის აღრიცხვის სპეციალიზებული პროგრამის დამატება (მაგალითად, 1C 8 Trade Management-ში). ამ შემთხვევაში სისტემა უზრუნველყოფს შესყიდვისა და გაყიდვის ფუნქციების ავტომატიზაციას და მოდულს „WA: Financier. UprUchet/IFRS“ - ფინანსური სამსახურის ფუნქციები ოპერატიული ანალიზის მონაცემების გადაცემისთვის.

B. მენეჯმენტის ანგარიშგება.

შემდეგი მოდულები შეიძლება გამოყენებულ იქნას ანგარიშების გენერირებისა და ანალიზისთვის:

6. ფულადი ნაკადების მიხედვით - „WA: ფინანსისტი. Ნაღდი ფულის მენეჯმენტი";

7. "WA: ფინანსისტი". მენეჯმენტის აღრიცხვა/ფასს“ - მენეჯმენტის (შიდა) ანგარიშგების და ფინანსური (გარე) ანგარიშგების გენერირებისათვის, მათ შორის IFRS სტანდარტების მიხედვით.

გაგზავნეთ ეს სტატია ჩემს ელექტრონულ ფოსტაზე

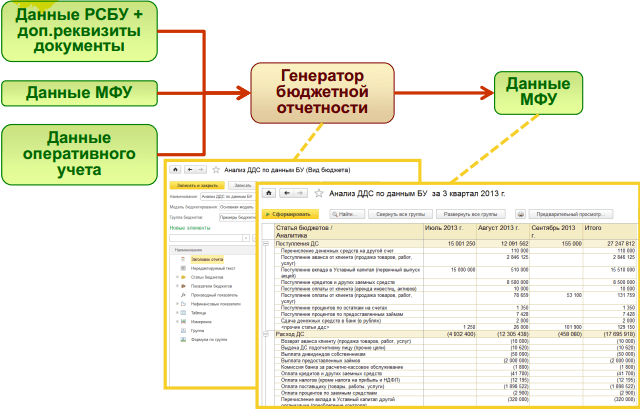

მენეჯმენტის აღრიცხვა 1C-ში წარმოდგენილია ანალიტიკური ანგარიშების სერიის სახით, რომლის საფუძველზეც მოსახერხებელია ორგანიზაციის საქმიანობის ანალიზი, პრობლემების იდენტიფიცირება და მენეჯმენტის გადაწყვეტილებების მიღება. პროგრამის ყველა მოხსენება განთავსებულია ცალკეულ განყოფილებაში, სახელწოდებით "მენეჯერი". ისინი შეიცავს ყველა საერთო ინფორმაციას პირველადი მონაცემების შესახებ. ასევე, ანგარიშების უმეტესობა გენერირდება სქემების და გრაფიკების სახით, რაც ძალიან მოსახერხებელია აღქმისთვის.

როგორც ხედავთ, ამ მოხსენებების მარტივად გამოყენების მიზნით, ისინი იყოფა შესაბამის ჯგუფებად. ამ სტატიაში განვიხილავთ რამდენიმე ანგარიშს მენეჯმენტის აღრიცხვისთვის 1C-ში. მოდით შევქმნათ ანგარიში „შემოსავლები და ხარჯები“ პერიოდისა და ორგანიზაციის არჩევით.

გთხოვთ დატოვოთ თქვენთვის საინტერესო თემები კომენტარებში, რათა ჩვენი ექსპერტები გააანალიზონ მათ სასწავლო სტატიებში და ვიდეო ინსტრუქციებში.

ანგარიშში ნაჩვენები იქნება სქემა და ცხრილი შემოსავლის, ხარჯებისა და მოგების მნიშვნელობებით. საჭიროების შემთხვევაში შეგვიძლია თითოეული პერიოდის გაშიფვრა და დოკუმენტების ნახვა. კომპანიის აქტივების სტრუქტურის სანახავად, ჩვენ შევქმნით ანგარიშს „მიმდინარე აქტივები“.

სქემა და მონაცემები აჩვენებს, რომ აქტივები იზრდება. თუმცა, აქტივების სტრუქტურაში შეინიშნება მყიდველის დავალიანების ზრდა შერჩეული პერიოდის ბოლო თვეებში. ძალისხმევა უნდა გაკეთდეს იმისათვის, რომ ეს აქტივი გახდეს უფრო ლიკვიდური, ე.ი. ნაღდი ფულით.

მოდით შევქმნათ ანგარიში "გაყიდვები" ჯგუფიდან, მაგალითად "გაყიდვები კონტრაგენტების მიერ".

დიაგრამა მაშინვე აჩვენებს, რომელ კონტრაგენტებს მიჰყიდა ჩვენმა ორგანიზაციამ ყველაზე მეტი საქონელი. უფრო დეტალური ინფორმაციისთვის, გთხოვთ, იხილოთ ცხრილი. ასევე შესაძლებელია ანგარიშის მორგება სათაურის ღილაკის „პარამეტრების ჩვენება“ გამოყენებით.

ამ შემთხვევაში, ანგარიშს დაემატა დამატებითი „ნომენკლატური“ დაჯგუფება, ასევე „შერჩევის“ ჩანართზე, შეგიძლიათ დააყენოთ არჩევანი, მაგალითად, კონტრაგენტის ან ჩვენთვის საინტერესო ნივთის მიერ. შემდეგ თქვენ უნდა გადააფორმოთ ანგარიში.

საჭიროების შემთხვევაში, ანალოგიურად შეგიძლიათ გააკეთოთ არჩევანი საწყობის ან პროდუქტის მიხედვით. შემდეგი, ჩვენ შევქმნით საინტერესო ანგარიშს "მომხმარებელთა დავალიანება ვალის პირობებით" ჯგუფიდან "ანგარიშსწორებები კლიენტებთან".

ჩამოყალიბების შემდეგ შეგიძლიათ იხილოთ ვადაგადაცილებული დავალიანება და დააჯგუფოთ ვადაგადაცილებული დავალიანება ვადაგადაცილებული ვადის მიხედვით. დაყოვნების ინტერვალების დარეგულირება შეგვიძლია ჩვენთვის არასაიტერესოების დამატებით ან ამოღებით. თქვენ ასევე შეგიძლიათ ამის გაკეთება ღილაკზე "პარამეტრების ჩვენება" დაწკაპუნებით. ანგარიშების მსგავსი ფუნქციონირება "გადასახდელების" ჯგუფში.

და მაგალითად, მოდით შევქმნათ კიდევ ერთი „ფინანსური ანალიზის“ ანგარიში „ანალიზის“ განყოფილებიდან. ანგარიშს აქვს რამდენიმე ჩანართი. "მთავარი" ჩანართი აჩვენებს ინფორმაციას გაყიდვებისა და წმინდა მოგების შესახებ. ასევე ლიკვიდობის კოეფიციენტები, კომპანიის მომგებიანობის მაჩვენებლები, გაკოტრების რისკისა და კრედიტუნარიანობის შეფასება.

"ბუღალტრული ანგარიშგების" ჩანართში წარმოდგენილია ბალანსი და ფინანსური შედეგების ანგარიშგება. საჭიროების შემთხვევაში, საწარმოს მენეჯერებს შეუძლიათ უფლებების კონფიგურაცია ისე, რომ მათ ჰქონდეთ წვდომა მხოლოდ ამ სტატიაში განხილულ განყოფილებაზე.

1C კომპანია ტრადიციულად დიდ ყურადღებას უთმობს თავის პროდუქტებში მენეჯმენტის აღრიცხვის ფუნქციების განვითარებას. დღეს, 1C 8.3 პლატფორმის საფუძველზე აგებული სისტემების ბაზარზე, შეიძლება განვასხვავოთ პროგრამული პროდუქტების სამი კატეგორია, რომლებიც საშუალებას აძლევს მენეჯმენტის აღრიცხვას 1C-ში:

- 1C კომპანიის პროდუქტები, რომლებიც წყვეტენ საწარმოს საქმიანობის კომპლექსური ავტომატიზაციის პრობლემებს, მათ შორის ისეთი ფუნქციების ჩათვლით, როგორიცაა მენეჯმენტის აღრიცხვის ავტომატიზაცია.

- 1C კომპანიის პროდუქტები, რომლებიც წყვეტენ სხვა სისტემებიდან (მათ შორის პირველი კატეგორიის სისტემების) მონაცემების კონსოლიდაციის და მენეჯმენტის ანგარიშგების მოპოვების პრობლემას.

- მესამე მხარის კომპანიების პროგრამები (1C Franchisees), რომლებიც წყვეტენ მენეჯმენტის აღრიცხვის სპეციალიზებულ პრობლემებს.

მენეჯმენტის აღრიცხვის საფუძველი და მისი არსი არის მენეჯმენტის ანგარიშგება, რომელსაც იყენებენ სხვადასხვა დონის მენეჯერები საწარმოს საქმიანობის გასაკონტროლებლად, ამ ანგარიშგების მიერ მოწოდებული მონაცემების საფუძველზე დაგეგმვისა და გადაწყვეტილების მისაღებად. ამრიგად, სისტემების მრავალფეროვნებისა და მონაცემთა დამუშავებისა და წარდგენის მიდგომებში ხშირად არსებული განსხვავებების მიუხედავად, სისტემების ფუნქციონირება მსგავსია და ძირითადი განსხვავებები მდგომარეობს ფუნქციების არქიტექტურაში, პოზიციონირებასა და განხორციელების მეთოდში.

მენეჯმენტის აღრიცხვის ავტომატიზაციის პრობლემების გადაჭრა 1C-ში კომპანიის კომპლექსური საინფორმაციო სისტემების საფუძველზე 1C

უმჯობესია განიხილოს 1C-ზე დაფუძნებული აღრიცხვის ავტომატიზაციის რთული პრობლემების გადაჭრის ფუნქციონალობა კომპანიის ფლაგმანი გადაწყვეტის „1C:ERP Enterprise Management“-ის მაგალითის გამოყენებით. სხვა კონფიგურაციები, ამა თუ იმ ხარისხით, ასევე შესაძლებელს ხდის მენეჯმენტის მოხსენების მოპოვების პრობლემის გადაჭრას, მაგრამ 1C ERP შეიცავს შესაძლებლობებისა და მიდგომების ყველაზე სრულ კომპლექტს მენეჯმენტის მოხსენების მისაღებად.

1C ERP-ში აღრიცხვა შეიძლება დაიყოს რამდენიმე ლოგიკურ საანგარიშო ბლოკად:

- საოპერაციო ანგარიშგება, რომელიც გამოიყენება საწარმოს მენეჯმენტის ყველა დონეზე;

- რეგულირებული ანგარიშგება, რომელიც ძირითადად გამოიყენება ფისკალურ ორგანოებსა და გარე მომხმარებლებს გადასაცემად;

- ბიუჯეტის ანგარიშგება საწარმოს ფინანსური საქმიანობის დაგეგმვისა და გეგმების შესრულების მონიტორინგის მიზნებისათვის;

- საერთაშორისო ფინანსური ანგარიშგება (IFR), როგორც წესი, გამოიყენება გარე მომხმარებლებისთვის ინფორმაციის მიწოდებისთვის.

წარმოდგენილი სიიდან მხოლოდ ოპერაციული ანგარიშგება სავალდებულოა 1C ERP-ში. შეგვიძლია ვთქვათ, რომ ის სისტემის განუყოფელი ნაწილია და მისი გამორთვა შეუძლებელია აპლიკაციის გადაწყვეტის პარამეტრებით. დარჩენილი ფუნქციური ბლოკები, საჭიროების შემთხვევაში, შეგიძლიათ უარი თქვათ ერთი ან მეტი სააღრიცხვო განყოფილების გამოყენებაზე, რაც ზოგადად გაამარტივებს ინტერფეისს და დააჩქარებს სისტემის მუშაობას.

ანგარიშების მოპოვების ამოცანების გარდა, 1C ERP წყვეტს მონაცემთა დაცვასა და მოხსენებასთან დაკავშირებულ პრობლემებს:

- ხელმისაწვდომობის უფლებების გამიჯვნა, როგორც კონკრეტული ანგარიშებისთვის, ასევე ზოგადად, ანალიზისთვის ხელმისაწვდომი მონაცემებისთვის;

- მონაცემთა ვიზუალიზაცია ნებისმიერი ფორმით (როგორც ანგარიშების გარეგნობის მორგება, ასევე ვიჯეტების გამოყენება კომპანიის მუშაობის ძირითად ინდიკატორებზე სწრაფი წვდომისთვის);

- სისტემასთან დისტანციურად დაკავშირების და მოხსენებაზე წვდომის შესაძლებლობა, მათ შორის მობილური მოწყობილობების გამოყენებით.

ოპერატიული ანგარიშგება 1C-ში

სისტემა შეიცავს ასზე მეტ ანგარიშს, რომელიც განკუთვნილია როგორც ხაზის პერსონალისთვის, ასევე საწარმოს მენეჯერებისთვის. და იმის გათვალისწინებით, რომ თითოეული ანგარიში კონფიგურირებადია, ერთგვარი მინი-კონსტრუქტორი, არსებობს თითქმის შეუზღუდავი რაოდენობის ვარიანტები საოპერაციო წრედის საბოლოო მოხსენებებისთვის.

სურათი No1. გაყიდვების ანგარიშები

რეგულირებული ანგარიშგება EPR-ში

რეგულირებულ წრეში არსებული მონაცემები კონსოლიდირებულია სისტემაში ოპერატიული მიკროსქემის მონაცემების მიხედვით და აისახება RAS-ის ანგარიშთა სქემაში. მიღებული ანგარიშების გასაანალიზებლად გამოიყენება სტანდარტული აღრიცხვის ანგარიშები: SALT, ანგარიშის ბარათი და ა.შ.

რეგულირებადი საანგარიშო ბლოკის სპეციფიკა ის არის, რომ ის ყველაზე ნაკლებად მორგებულია, რადგან ანგარიშგების მოთხოვნები ნაკარნახევია მიმდინარე საგადასახადო კანონმდებლობისა და PBU მოთხოვნებით, ანუ მათ შეუძლიათ მნიშვნელოვნად განსხვავდებოდეს კომპანიის მიერ მიღებული მენეჯმენტის სააღრიცხვო პოლიტიკისგან.

ბიუჯეტის ანგარიშგება და IFI-ები

ოპერაციული და რეგულირებული ანგარიშგებისგან განსხვავებით, სადაც 1C სისტემა უკვე შეიცავს წინასწარ კონფიგურირებულ ანგარიშებს, საბიუჯეტო ბლოკებისა და მრავალფუნქციური ფინანსური ფუნქციების მართვის ანგარიშგება მოითხოვს წინასწარ განვითარებას. ეს გამოწვეულია იმით, რომ ასეთი ანგარიშგების მოთხოვნები, მოპოვების წესები და პროცედურა შეიძლება მნიშვნელოვნად განსხვავდებოდეს სხვადასხვა კომპანიაში, რაც ნიშნავს, რომ ასეთი ანგარიშგების შემუშავება საჭიროა კონკრეტული ორგანიზაციის საჭიროებებზე.

სურათი No2. მენეჯმენტის ანგარიშგების გენერირების პრინციპი მენეჯმენტის აღრიცხვის მიზნებისთვის

სურათი No2. მენეჯმენტის ანგარიშგების გენერირების პრინციპი მენეჯმენტის აღრიცხვის მიზნებისთვის

მენეჯმენტის საქმიანობის ძირითადი ინდიკატორების ვიზუალური დიზაინი

ღირს კონკრეტულად ვისაუბროთ საწარმოს საქმიანობის ძირითადი ინდიკატორების ვიზუალურად წარმოდგენის მექანიზმზე. 1C ERP შეიცავს მექანიზმებს მონაცემთა ვიზუალური პრეზენტაციისთვის, რაც საშუალებას გაძლევთ სწრაფად შეაფასოთ საწარმოს მუშაობის ძირითადი ინდიკატორების სტატუსი.

სურათი No3. ძირითადი ინდიკატორების პრეზენტაცია 1C ERP-ში

სურათი No3. ძირითადი ინდიკატორების პრეზენტაცია 1C ERP-ში

ვიჯეტები სრულად მორგებულია მუშაობისას, აზრი აქვს ვიზუალურად აჩვენოთ თქვენი კომპანიისთვის საკვანძო მნიშვნელობა.

კონსოლიდირებული მენეჯმენტის ანგარიშგების მიღება 1C პროდუქტებზე დაყრდნობით

1C კომპანიას აქვს მხოლოდ ერთი გადაწყვეტა, რომელიც სპეციალურად შექმნილია მონაცემთა კონსოლიდაციის ავტომატიზაციისა და მენეჯმენტის ანგარიშგების მისაღებად - 1C: ჰოლდინგი მენეჯმენტი (H). პროდუქტი შედგება ქვესისტემების ნაკრებისგან, რომლებიც ახორციელებენ მენეჯმენტის რამდენიმე სხვადასხვა ფენას:

- ქვესისტემების ფენა კორპორატიული მუშაობის გასაუმჯობესებლად, მათ შორის:

- კონსოლიდირებული მენეჯმენტის ანგარიშგებისა და IFRS ანგარიშგების მიღება;

- ოპერაციებისა და პროექტების ბიუჯეტირება;

- ბიზნესის ანალიზი და დაბალანსებული ქულა.

- ქვესისტემების ფენა, რომელიც ჩვეულებრივ ასოცირდება კორპორატიულ კონტროლთან:

- შესყიდვების ცენტრალიზებული მართვა;

- ცენტრალიზებული ხაზინა;

- Ხელშეკრულების მართვა

- კორპორატიული აღრიცხვის სისტემების ფენა წარმოდგენილია:

- კორპორატიული გადასახადების მართვის სისტემა;

- საბუღალტრო სისტემა.

ვინაიდან გადაწყვეტა, პირველ რიგში, განკუთვნილია მენეჯმენტის კომპანიების მართვის აღრიცხვის ავტომატიზაციისთვის და გეოგრაფიულად განაწილებული IT ლანდშაფტების ბიზნეს ერთეულების ფინანსური სერვისებისთვის, სისტემის ცენტრი არის ინტეგრაციის ფუნქციონირება, ე.ი. გადაწყვეტა ჩვეულებრივ გამოიყენება როგორც კორპორატიული შაბლონი ან როგორც გადაწყვეტა მენეჯმენტის კომპანიებისთვის (ჰოლდინგები).

სურათი No4. 1C Holding Management-ის სქემატური ფუნქციონალური დიაგრამა

სურათი No4. 1C Holding Management-ის სქემატური ფუნქციონალური დიაგრამა

უნდა გვახსოვდეს, რომ გამოსავალი ძირითადად განკუთვნილია მსხვილი ორგანიზაციებისთვის, მათ შორის მსხვილი გადასახადის გადამხდელის სტატუსის მქონე პირებისთვის, ამიტომ სისტემის ფუნქციონირება, პირველ რიგში, გამიზნულია ასეთი საწარმოების წინაშე არსებული პრობლემების გადასაჭრელად:

- მონაცემთა კონსოლიდაცია გარე სისტემებიდან, მათ შორის DBMS-თან უშუალო დაკავშირების და თვითნებური Excel ფაილებიდან ინფორმაციის მოპოვების შესაძლებლობის ჩათვლით;

- ფინანსური ანგარიშგების მომზადება ფასს სტანდარტების მიხედვით;

- საბიუჯეტო და სახაზინო ფუნქციების განხორციელება მსხვილი საწარმოების საჭიროებების გათვალისწინებით (კომპლექსური ბიუჯეტის მოდელების აგება, საბიუჯეტო პროცესების მრავალდონიანი მართვა);

- დაბალანსებული ქულების ბარათის (BSC) დაყენება და ვიზუალიზაცია;

- საინვესტიციო პროგრამების მართვა და საინვესტიციო პროექტების ანალიზი;

- კონტროლირებადი უცხოური კომპანიების ანგარიშების მომზადება;

- კორპორატიული გადასახადების მართვა.

1C 8.3 პლატფორმაზე მესამე მხარის კომპანიების (1C ფრენჩაიზატორები) მართვის აღრიცხვის ავტომატიზაციის პროგრამები

ბაზარზე, გარდა 1C კომპანიის პირდაპირი პროდუქტებისა, არის 1C:Enterprise 8.3 პლატფორმაზე აგებული უამრავი პროგრამა, რომელიც წყვეტს მენეჯმენტის აღრიცხვის ფუნქციების ავტომატიზაციისა და მთლიანად ფინანსური ბლოკის პრობლემებს. ეს გადაწყვეტილებები შემუშავებულია და მხარდაჭერილია 1C პარტნიორი კომპანიების (ფრენჩაიზის) მიერ და აუცილებლად უნდა ჰქონდეს „1C-თავსებადი“ სერტიფიკატი.

გადაწყვეტილებების მრავალფეროვნებისა და დეკლარირებული ფუნქციონირების მიუხედავად, პროდუქტების არქიტექტურა აგებულია მსგავს პრინციპზე და წააგავს 1C UX გადაწყვეტას (მორგებული ამოცანების მასშტაბისთვის): გარე სისტემებიდან მონაცემების კონსოლიდაცია და მონაცემების შემდგომი კონვერტაცია საჭირო ანგარიშგების მიღების მიზნით. ასეთი სისტემების ბაზარზე ლიდერები არიან Wiseadvice Financier, Bit-Finance, Intalev "კორპორატიული მენეჯმენტი" და მრავალი სხვა.

შედეგები

თუ ვსაუბრობთ იმაზე, თუ რომელი მენეჯმენტის აღრიცხვის პროგრამას აქვს აზრი განსახორციელებლად, მაშინ ამ კითხვაზე არ არსებობს უნივერსალური პასუხი თითოეულ კონკრეტულ შემთხვევაში, არჩევანი უნდა გაკეთდეს კონკრეტული ორგანიზაციის საჭიროებებზე და შესაძლებლობებზე. თუმცა, მენეჯმენტის აღრიცხვის წარმატებულ ავტომატიზაციას შეიძლება ჰქონდეს რამდენიმე ზოგადი რეკომენდაცია:

- თუ კომპანიას წინაშე დგას საქმიანობის რთული ავტომატიზაციის სისტემის დანერგვის ამოცანა და მომავალი მენეჯმენტის აღრიცხვის სისტემაში განხორციელების პრობლემის გადაჭრა განიხილება განხორციელების ამოცანის ნაწილად, პირველ რიგში ღირს 1C რთული კონფიგურაციების გათვალისწინება. მაგალითად, 1C ERP Enterprise Management.

- თუ კომპანიამ უკვე დანერგა საქმიანობის ავტომატიზაციის სისტემა, მაგრამ უნდა გადაჭრას მენეჯმენტის ანგარიშგების მოპოვების კონკრეტული პრობლემები, აზრი აქვს ვიფიქროთ სპეციალიზებული გადაწყვეტილებების მიმართულებით: მცირე და საშუალო ზომის კომპანიებისთვის, გადაწყვეტილებები 1C პარტნიორი კომპანიებისგან, რომლებიც აგებულია. 1C 8.3 პლატფორმა საუკეთესოდ შეეფერება. დიდი კომპანიებისთვის აზრი აქვს 1C: ჰოლდინგის მენეჯმენტის პროდუქტს.

ჩვენ მოკლედ მიმოვიხილეთ რუსულ ბაზარზე ამჟამად არსებული მართვის აღრიცხვის ავტომატიზაციის სისტემების კლასები.

კომპანიის მენეჯმენტის აღრიცხვის ავტომატიზაციისთვის საინფორმაციო სისტემის არჩევანი დამოკიდებულია მის საჭიროებებზე. მსხვილი საწარმოები, რომლებსაც სრული და დეტალური ინფორმაცია სჭირდებათ, ახორციელებენ ძვირადღირებულ ERP სისტემებს, ხოლო მცირე კომპანიები ხშირად იყენებენ Excel-ს ამ მიზნებისთვის. ამავდროულად, ბევრი კომპანია აწარმოებს მენეჯმენტის აღრიცხვას სააღრიცხვო სისტემების გამოყენებით. ჩვენ გადავწყვიტეთ უფრო დეტალურად ვისაუბროთ მენეჯმენტის აღრიცხვის ორგანიზების ამ მეთოდზე რუსეთში ყველაზე გავრცელებული სააღრიცხვო პროგრამის მომხმარებლების გამოკითხვით, "1C: ბუღალტერია", ისევე როგორც მის განხორციელებაში ჩართული კომპანიების სპეციალისტები.

Ჟურნალი "Ფინანსური დირექტორი" No3 (მარტი) 2004 წ

ინფორმაციის შეგროვება

1C პროგრამაში ინფორმაციის შეგროვებისა და დამუშავების სამი ძირითადი ვარიანტია, რომლებიც დამახასიათებელია ნებისმიერ სააღრიცხვო სისტემაში მუშაობისთვის.

პირველი ვარიანტი.მენეჯმენტისა და ბუღალტრული აღრიცხვის მონაცემები გროვდება და ცალ-ცალკე შედის შესაბამის მონაცემთა ბაზაში. საინფორმაციო ბაზების შედარების პრობლემა არ არის, რადგან ეს არ არის საჭირო. თუმცა, ეს ვარიანტი ძალიან შრომატევადია.

მეორე ვარიანტი.მართვის საბუღალტრო მონაცემები მიიღება სააღრიცხვო მონაცემების კონვერტაციით. მაგრამ მონაცემთა სრულად ავტომატიზირებული გადაცემა ძნელად შესაძლებელია, რადგან სააღრიცხვო ინფორმაციის დამატებაა საჭირო. მაგალითად, კომპანიის მიერ აწყობილი კომპიუტერის გადაზიდვა შეიძლება აისახოს აღრიცხვაში, როგორც კომპონენტების გადაზიდვა, ხოლო მათი აწყობა სრულ მოდელში შეიძლება აისახოს ცალკე სერვისად. ამავდროულად, მენეჯმენტის აღრიცხვაში, კომპიუტერის გადაზიდვა შეიძლება აისახოს ოპერაციების სერიად (კომპონენტების გადაადგილება შეკრებისთვის, შეკრებისთვის, წარმოების ერთეულის გადაზიდვისთვის). აქედან გამომდინარე, უფრო ადვილია ასეთი ოპერაციების ცალკე ასახვა ბუღალტრულ და მენეჯმენტ ბუღალტრულ აღრიცხვაში.

მესამე ვარიანტი.სააღრიცხვო მონაცემები მიიღება მენეჯმენტის ბუღალტრული აღრიცხვის მონაცემებიდან. ამავდროულად, ძირითად საქმიანობასთან დაკავშირებული ოპერაციები (შესყიდვები, გაყიდვები, წარმოება) ყველაზე ხშირად აიტვირთება მართვის ბაზიდან ბუღალტრული აღრიცხვის მონაცემთა ბაზაში. პარალელურად ტარდება ოპერაციების ცალკე აღრიცხვაც, რომლებიც შინაარსით განსხვავდება ბუღალტრული აღრიცხვისა და მენეჯმენტის აღრიცხვაში. ეს მეთოდი ტექნოლოგიურად ყველაზე მოწინავეა. თუმცა, ვინაიდან მენეჯმენტის ბუღალტრული აღრიცხვის მონაცემები შედის მონაცემთა ბაზაში, როგორც წესი, უშუალო შემსრულებლების ან ეკონომისტების მიერ და შემდეგ ავტომატურად გადადის ბუღალტრული აღრიცხვის მონაცემთა ბაზაში, ბუღალტრული აღრიცხვის განყოფილებამ შეიძლება დაკარგოს კონტროლი აღრიცხვის პროცესზე. ამის თავიდან ასაცილებლად, ყველაზე ტიპიური ოპერაციები, როგორც წესი, ავტომატიზირებულია, ხოლო დანარჩენს აღრიცხავს ბუღალტერია.

ჩვენმა კვლევამ აჩვენა, რომ 1C საბუღალტრო მოდულების მომხმარებლები ყველაზე ხშირად იყენებენ პირველ ვარიანტს. ეს, კერძოდ, იმის გამო ხდება, რომ საშუალო და მცირე კომპანიების ბუღალტერებს, როგორც წესი, არ სურთ აიღონ მენეჯმენტის აღრიცხვის შენარჩუნების დამატებითი ტვირთი და პასუხისმგებლობა და ამავე დროს ეწინააღმდეგებიან ჩარევას მათ სფეროში. სხვა თანამშრომლების საქმიანობა. ასეთ კომპანიებში მენეჯმენტის აღრიცხვას ახორციელებს უშუალოდ ფინანსური დირექტორი (ზოგჯერ საწარმოს ხელმძღვანელი) ან ბუღალტრული აღრიცხვისგან დამოუკიდებელი დეპარტამენტი, მაგალითად, ეკონომიკური დაგეგმვა. გარდა ამისა, მენეჯმენტის აღრიცხვა და ბიუჯეტირება ხშირად არ არის განსაზღვრული, როგორც მენეჯმენტის ტექნოლოგიები და გადაწყვეტილების მიღებაზე პასუხისმგებელია ერთი ან ორი ადამიანი, რომლებიც არიან ფინანსური ინფორმაციის მომხმარებლები და თავად ინფორმაცია აშკარად იყოფა „შავად“ და „თეთრად“. ასეთ კომპანიებში არ არის საჭირო რთული ავტომატიზაციის სისტემები, ამიტომ პარალელური მონაცემთა ბაზა 1C: საბუღალტრო პროგრამაში გამოიყენება მართვის აღრიცხვის შესანარჩუნებლად.

როდესაც ბიზნესი იზრდება და მენეჯმენტის უნარები უმჯობესდება, კომპანიები უარს ამბობენ გამარტივებულ მიდგომაზე და ამჯობინებენ მონაცემთა ტრანსფორმაციის სრულად ავტომატიზაციას, ანუ გადადიან მეორე ან მესამე ვარიანტზე. ეს ჩვეულებრივ ზრდის ბიზნესის გამჭვირვალობას.

მეორე და მესამე ვარიანტში, ანგარიშთა სამუშაო სქემა, რომლის საფუძველზეც ტარდება მენეჯმენტის აღრიცხვა, აგებულია ფინანსური აღრიცხვის ანგარიშთა გეგმის მსგავსად, მენეჯმენტის აღრიცხვაში ოპერაციების აღრიცხვის დამატებითი ანალიტიკური მახასიათებლების ან ქვეანგარიშების გამოყენებით 1 . ასეთ ვითარებაში შეგიძლიათ მონაცემების დიდი ნაწილი ერთხელ შეიყვანოთ და შემდეგ შექმნათ საჭირო მართვისა და აღრიცხვის ანგარიშები ანალიტიკური კრიტერიუმების ან ქვეანგარიშების მიხედვით შერჩევით.

- Პირადი გამოცდილებავადიმ ლებედევიჩი

ჩვენი მენეჯმენტის ბუღალტრული აღრიცხვის მეთოდოლოგია ზოგიერთ ადგილას მნიშვნელოვნად განსხვავდება ბუღალტრული აღრიცხვის მეთოდოლოგიისგან. თუ ბუღალტრული აღრიცხვისა და საგადასახადო აღრიცხვის პარალელურად უშუალოდ ატარებთ მენეჯმენტის ბუღალტრულ აღრიცხვას „1C: ბუღალტრული აღრიცხვის“ ტირაჟულ ვერსიაში, მაშინ პროგრამას ძალიან ხშირად მოუწევს ხელახლა კონფიგურაცია კანონმდებლობის ცვლილებებთან დაკავშირებული განახლებების შემდეგ. ამიტომ, ჩვენთვის უფრო ეფექტური გახდა მენეჯმენტის აღრიცხვის შენარჩუნება სპეციალიზებულ სისტემაში, რომელიც შემუშავებულია 1C: Enterprise-ის საფუძველზე.

ევგენი ფადეევი

მონაცემთა ერთჯერადი შეყვანის მისაღწევად, აუცილებელია დაწესდეს წესები, რომლითაც შესაძლებელია ბუღალტრული აღრიცხვის ინფორმაციის მენეჯმენტისთვის გადაცემა. მაშინ ეს წესები უბრალოდ უნდა იყოს აღწერილი პროგრამაში.

მონაცემები განმეორებით უნდა დამუშავდეს, თუ ასეთი წესები არ არის შემუშავებული, ან თანამშრომლები, რომლებიც ამუშავებენ ინფორმაციას ბუღალტრული აღრიცხვის ერთ-ერთი განყოფილებისთვის, მაგალითად, ბუღალტრული აღრიცხვისთვის, არ შეუძლიათ განსაზღვრონ, თუ როგორ უნდა იქნას განმარტებული ეს ინფორმაცია მენეჯმენტის აღრიცხვის მიზნებისთვის. ამ შემთხვევაში ეკონომიკური დეპარტამენტი პასუხისმგებელია სააღრიცხვო მონაცემების მართვის საბუღალტრო მონაცემთა ბაზაში გადატანაზე.

ტატიანა ბორისოვეც

ჩვენ ვინახავთ ყველა ჩანაწერს იმ ადგილას, სადაც ოპერაცია ხდება, ანუ განცხადებები შედის სისტემაში გაყიდვების განყოფილებების, საწყობისა და წარმოების მაღაზიების თანამშრომლების მიერ და შეყვანილია ყველა საჭირო ანალიტიკური მახასიათებელი. მოგვიანებით, ბუღალტერია ამოწმებს სისტემის მონაცემებს პირველადი დოკუმენტებით.

მოდით შევხედოთ განსხვავებებს მენეჯმენტის ინფორმაციის მოპოვების სამ გზას შორის მაგალითის გამოყენებით.

- საქმიანი ტრანზაქციის აღრიცხვის მაგალითი 1C-ში: ბუღალტერიაოპერაციის აღწერა

ძირითადი საშუალების (კომპიუტერის) რეგისტრაცია და ანგარიშის ამონაწერის რეგისტრაცია.

პირველი ვარიანტი

რეგისტრაცია.კომპიუტერი გათვალისწინებულია ბუღალტრული აღრიცხვის მონაცემთა ბაზაში, ივსება ძირითადი აქტივების ბარათი, სადაც მითითებულია მომსახურების ვადა, რეგისტრაციის თარიღი, შესყიდვის ფასი და ა.შ. შემდეგ ბარათის ველები, რომლებიც ორივე ტიპისთვის ერთნაირი იქნება. ბუღალტერია (ინვენტარის ნომერი, დასახელება, ფინანსურად პასუხისმგებელი პირი, საქმიანობის ადგილი, ძირითადი საშუალების სახეობა) კოპირებულია პარალელურ მონაცემთა ბაზაში. მენეჯმენტის აღრიცხვისთვის საჭირო დარჩენილი ველები (ამორტიზაციის პერიოდი, ძირითადი საშუალებების ღირებულება, ღირებულების პუნქტი და ა.შ.) ივსება ხელით.

ძირითადი საშუალების აღრიცხვისას შესაბამის დოკუმენტებში ასახულია ოპერაციების სტანდარტული ნაკრები: ექსპლუატაციაში გაშვება, ძირითადი საშუალების გადაცემა, გადაადგილება, მიღება, ჩამოწერა. ამ დოკუმენტების საფუძველზე, ბუღალტრული ჩანაწერები ავტომატურად გენერირდება 1C: ბუღალტერიაში. სხვა ოპერაციები შეიძლება აისახოს მენეჯმენტის აღრიცხვაში, ამიტომ ჩანაწერები კეთდება ხელით.

ანგარიშის ამონაწერი.ამონაწერი რეგისტრირდება ბუღალტერიაში სტანდარტული წესების მიხედვით და კოპირდება (ავტომატურად ან ხელით) მენეჯმენტის ბუღალტრული აღრიცხვის მონაცემთა ბაზაში.

მეორე ვარიანტი

რეგისტრაცია.ფუნდამენტურად არ განსხვავდება პირველი ვარიანტისგან.

ანგარიშის ამონაწერი.ანგარიშების სტატუსის შესახებ ინფორმაციას ბუღალტერია, როგორც წესი, ოპერატიულად იღებს. მონაცემების უბრალოდ იმპორტი შესაძლებელია მართვის მონაცემთა ბაზაში. თუ სააღრიცხვო ინფორმაცია ზედმეტად დეტალურია, დეტალური ჩანაწერი არის „ჩაკეცილი“. მაგალითად, ბუღალტრული აღრიცხვისთვის მნიშვნელოვანია დაიყოს "გადახდა" (ანგარიში 62.1) და "ავანსები" (ანგარიში 62.2). მენეჯმენტის აღრიცხვაში, ასეთი დაყოფა არ არის მნიშვნელოვანი ზოგიერთ შემთხვევაში, ამიტომ ასეთი ოპერაციები შეიძლება ავტომატურად გაერთიანდეს.

მესამე ვარიანტი

რეგისტრაცია.მართვის ბუღალტრული აღრიცხვიდან ბუღალტრულ აღრიცხვაზე მონაცემების გადატანისას მოგიწევთ ბუღალტრული აღრიცხვისთვის საჭირო ძირითადი საშუალების ბარათის ველების შევსება. გარდა ამისა, რადგან მენეჯმენტის აღრიცხვაში ძირითადი საშუალებების აღრიცხვა ხორციელდება ორმაგი ჩანაწერის სახით, მათ შესახებ ინფორმაცია ასევე უნდა იყოს იმპორტირებული ბუღალტრული აღრიცხვის მონაცემთა ბაზაში ტრანზაქციების სახით. თქვენ ასევე მოგიწევთ ძირითადი საშუალებების აღრიცხვა ბუღალტრული აღრიცხვის მონაცემთა ბაზაში განცხადებების გამოყენებით და ეს შრომატევადია. ამიტომ, თუ ძირითადი საშუალებების დიდი რაოდენობაა, აზრი აქვს პროგრამის მოდიფიცირებას ისე, რომ შესაძლებელი იყოს მენეჯმენტის აღრიცხვის ჩანაწერების ავტომატურად გარდაქმნა სააღრიცხვო დოკუმენტებად.

ანგარიშის ამონაწერი.ვთქვათ, კლიენტმა გადაიხადა ავანსი გადაზიდულ საქონელზე და ბუღალტერმა შეიტანა შემდეგი ჩანაწერი მენეჯმენტის მონაცემთა ბაზაში: დებეტი 51 კრედიტი 62. მენეჯმენტის აღრიცხვის მიზნებისთვის არ აქვს მნიშვნელობა არის ავანსი თუ გადახდა. სააღრიცხვო მიზნებისთვის, პირიქით, აუცილებელია მკაფიო დაყოფა ავანსად და გადახდაზე. შესაბამისად, შეუძლებელი იქნება განცხადების ავტომატურად ტრანსფორმირება მენეჯმენტის აღრიცხვიდან ბუღალტრულ აღრიცხვაზე. ამ პრობლემის გადასაჭრელად აუცილებელია მენეჯმენტის აღრიცხვაში გადახდის ტიპის ელექტრონულ დოკუმენტში შეყვანის შესაძლებლობა.

მაგალითი მოამზადა ვადიმ ლებედევიჩმა

ბუღალტრული აღრიცხვისა და მენეჯმენტის აღრიცხვაში ოპერაციების განსხვავებული ინტერპრეტაციის გარდა, ასევე არსებობს პრობლემები ამ ტიპის ბუღალტრული აღრიცხვის გაერთიანებაში 2 . სააღრიცხვო პროგრამების მასობრივი წარმოების ვერსიებში, მათ შორის 1C: ბუღალტერია, ძალიან რთულია არაფინანსური ინდიკატორების აღრიცხვის ორგანიზება (მაგალითად, ადგილების რაოდენობა კვადრატულ მეტრზე, დეფექტების პროცენტი ერთ თანამშრომელზე). ამიტომ, მენეჯმენტის აღრიცხვის წარმოებისას საჭიროა სააღრიცხვო სისტემებიდან მონაცემების დამატება და კორექტირება.

იმისდა მიუხედავად, რომ „1C: საწარმოს“ (მაგალითად, „ფინანსური დაგეგმვა“) შესაბამის მოდულებში შესაძლებელია არაფინანსური ინდიკატორების გათვალისწინება, კვლევის ყველა მონაწილემ ხაზგასმით აღნიშნა, რომ Excel პროგრამა ჩვეულებრივ გამოიყენება ამ მიზნით. ამრიგად, კომპანია "Ideal Cup"-ში, პროდუქციის ღირებულების გაანგარიშებისას, მისი კომპონენტები, რომლებიც განსხვავდება აღრიცხვაში ასახულისგან, ხელით გადადის Excel ფაილებიდან "ფინანსური დაგეგმვის" მოდულში. მარინა შელუდკოს თქმით, უფრო მოსახერხებელი იქნებოდა ჩანაწერების შენარჩუნება ერთ წრეში. ამჟამად, კომპანიის თანამშრომლებს უწევთ პარამეტრების გამოყენება 1C: Enterprise-დან მონაცემების ნაწილის ჩამოსატვირთად. კომპლექსური კონფიგურაცია" "1C: ფინანსური დაგეგმვა" და შეიყვანეთ ზოგიერთი მონაცემი ხელით.

კიდევ ერთი პრობლემა 1C-ის გამოყენებით მენეჯმენტის აღრიცხვის ავტომატიზაციისას: ბუღალტრული აღრიცხვა არის ანგარიშსწორება პასუხისმგებლობის ცენტრებს შორის ერთ იურიდიულ პირში. ბუღალტერიაში ასეთი ოპერაციები, როგორც წესი, საერთოდ არ აისახება, მაგრამ მენეჯმენტში უნდა აისახოს. ამ პრობლემის მოგვარება შესაძლებელია დამატებითი პარამეტრების გამოყენებით.

- Პირადი გამოცდილებასტანისლავ შარიპოვი

- შეყვანილია ანგარიში, რომელიც აღრიცხავს ტრანზაქციებს, რომლებმაც შეიძლება გავლენა მოახდინონ ანგარიშსწორებაზე განყოფილებებს შორის (ან „ოპერაციული აღრიცხვის“ კომპონენტის რეესტრი);

- იქმნება ახალი დოკუმენტები, რომლებიც ასახავს სხვადასხვა ტრანზაქციებს, რომლებიც გავლენას ახდენენ დეპარტამენტებს შორის ურთიერთ ანგარიშსწორებაზე;

- მუშავდება სპეციალური ანგარიშები დეპარტამენტებს შორის გადახდების შესახებ ინფორმაციის მიწოდებისთვის.

ჩვენს კლიენტებს იშვიათად სჭირდებათ შიდა განყოფილებებს შორის გადახდების ავტომატიზაცია. ამასთან, თუ საჭიროა შიდა ანგარიშსწორების აღრიცხვა, მაშინ მისი კონფიგურაცია შესაძლებელია ორგანიზაციასა და გარე კონტრაგენტებს შორის ორმხრივი ანგარიშსწორების აღრიცხვის სქემის მსგავსად. ამისათვის თქვენ ჩვეულებრივ შეასრულებთ შემდეგ ნაბიჯებს:

ბიუჯეტები კომპანიებისთვის, რომლებიც იყენებენ „1C: Enterprise“ შედგენილია Excel-ში ან შესაბამის აპლიკაციებში („1C: Financial Planning“). თუ 1C-თან თავსებადი პროგრამა გამოიყენება როგორც ბიუჯეტის სისტემა, შესაძლებელია რეალური სააღრიცხვო მონაცემების ავტომატური ჩატვირთვა, ასე რომ თქვენ შეგიძლიათ რეგულარულად (თუნდაც ყოველდღიურად) აკონტროლოთ გეგმის შესრულება.

ფაქტობრივი ინდიკატორების გადახრების ოპერაციული ანალიზის ჩატარება დაგეგმილიდან შესაძლებელია იმ პირობით, რომ მონაცემთა უმეტესობა სისტემაში შედის ტრანზაქციების საფუძველზე, რომელთა შესახებ ინფორმაცია შეყვანილია ადგილობრივი შემსრულებლების მიერ და არა ბუღალტრული აღრიცხვის მიერ მიღებული პირველადი დოკუმენტების საფუძველზე. განყოფილება ამავდროულად, ტრანზაქციის შეტანის დროს შეიძლება არ იყოს დოკუმენტირებული, მაგალითად, კომპანია Kalandr-ში, სადაც ეს მიდგომაა დანერგილი, წინა დღის შედეგები კომპანიის მდგომარეობის მიხედვით. ფულადი ნაკადები შედის 1C: ფინანსური დაგეგმვის მოდულში ყოველდღე დილის 11 საათამდე.

- Პირადი გამოცდილებამარინა შელუდკო

ჩვენს კომპანიაში დაგეგმვა ხორციელდება მოდულში "1C: ფინანსური დაგეგმვა". დაგეგმილი ინდიკატორების შეყვანა ხდება შესაბამისი განყოფილებების მენეჯერებისა და თანამშრომლების მიერ. ფულადი სახსრების ნაკადების გეგმის შესრულების ფაქტობრივი მონაცემები (გადახდის დავალებებიდან, მემორანდუმებიდან და ა.შ.) ჯერ შედის „ფინანსური დაგეგმარების“ მოდულში და შემდეგ გადადის ბუღალტრულ განყოფილებაში დასამუშავებლად. ეს საშუალებას გაძლევთ აკონტროლოთ თქვენი პროგრესი ყოველდღიურად. ბუღალტერია იღებს მხოლოდ დადასტურებულ დოკუმენტებს, რომლებიც მთავრდება 1C: Enterprise მოდულში. კომპლექსური კონფიგურაცია." ნაღდი ფულის კონტროლი ტარდება ყოველდღიურად და ყოველთვიურად ვამზადებთ სრულ ანგარიშებს. სრული ანგარიშგების მონაცემების ნაწილი ჯერ მუშავდება "კომპლექსური კონფიგურაციის" ბლოკში და შემდეგ გადადის "ფინანსური დაგეგმარების" ბლოკში (წარმოება, ზარალი და ა.შ.).

შეგროვებული მონაცემების ანალიზი ხდება ერთ-ერთი სპეციალიზებული მოდულის "1C: Enterprise" ("ფინანსური დაგეგმვა") ან Excel-ის ინსტრუმენტების გამოყენებით. ამავდროულად, კვლევის ყველა მონაწილე იყენებს როგორც სტანდარტულ ანგარიშებს (შემოსავლების ანგარიშგება, ბალანსი და ფულადი ნაკადების ანგარიშგება) და დამატებით ანგარიშგების ფორმებს.

- Პირადი გამოცდილებატატიანა ბორისოვეც

იმისათვის, რომ მენეჯმენტის აღრიცხვის მონაცემები ხელმისაწვდომი ყოფილიყო ყველა საშუალო დონის მენეჯერისთვის, უნდა დაგვემატებინა სხვადასხვა დეპარტამენტის საქმიანობის ამსახველი ანგარიშგების ფორმები. ამრიგად, ტექნიკურმა განყოფილებამ შეძლო ნედლეულის მოხმარების ანალიზი. დამატებულია ანგარიშები: "მზა პროდუქციის გადაზიდვა ტიპის მიხედვით" (მარკეტინგის განყოფილებისთვის), "საქონლის ბრუნვა საწყობებში" (გაყიდვის განყოფილება), "მატერიალური რესურსების გადაადგილების აღრიცხვა", "წარმოების ხარჯები პროდუქტის ტიპის მიხედვით" და ა.შ. ჩვენ ახლა ვმუშაობთ პროდუქციის გარკვეული ტიპების საბაჟო აღრიცხვის შენარჩუნებაზე. გარდა ამისა, ჩვენ დავაყენეთ სისტემა ისე, რომ ჩვენ შეგვიძლია მოვაწყოთ ნედლეულის სწრაფი (ყოველდღიური) ჩამოწერა. შედეგად, მართვის ინფორმაციის ყველა ანალიზი ხორციელდება 1C: Enterprise-ში.

მარინა შელუდკო

„ფინანსური დაგეგმვის“ მოდულის გამოყენება საშუალებას გაძლევთ იხილოთ სტანდარტული ანგარიშები სხვადასხვა განყოფილებებში (განყოფილებები, პუნქტები, ინდიკატორები) და, საჭიროების შემთხვევაში, გადახედოთ ამ ანგარიშებს გეგმიდან გადახრის მიზეზების დასადგენად. ამრიგად, ჩვენ გავარკვევთ, თუ რომელი ინდიკატორები გავლენას ახდენენ ბიუჯეტის კონკრეტული პუნქტის ღირებულებაზე. სამი ძირითადის გარდა, სხვა ანგარიშებსაც ვიყენებთ, მაგრამ ისინი ძირითადად Excel-ში გენერირდება, ვინაიდან „ფინანსური დაგეგმვის“ მოდული სტატიკური ინსტრუმენტია.

ტექნიკური ასპექტები

გარკვეული პრობლემები სააღრიცხვო სისტემების გამოყენებისას, კერძოდ 1C: ბუღალტერია, დაკავშირებულია იმ ფაქტთან, რომ მომხმარებლები მიდრეკილნი არიან გამოიყენონ პროგრამის იაფი (და, შესაბამისად, დაბალი სიმძლავრის) ვერსია და იაფი აღჭურვილობა. ამიტომ, სირთულეები წარმოიქმნება დიდი რაოდენობით მონაცემების დამუშავებისას. თუმცა, ამ პრობლემების თავიდან აცილება შესაძლებელია.

ტატიანა ბორისოვეცის თქმით, მათ საწარმოში (დაახლოებით 700 ადამიანი), თუნდაც ყოველთვიური ფულადი ნაკადების ანგარიშის გენერირებისას, ანგარიშში მონაცემების ატვირთვას მხოლოდ რამდენიმე წუთი სჭირდება. სტანისლავ შარიპოვი თვლის, რომ ძნელია ზუსტად შეაფასო ტრანზაქციების რაოდენობა, რამაც შეიძლება გადატვირთოს სისტემა: ”დავუშვათ, რომ კომპანია 300-დან 900-მდე ადამიანი ყიდულობს 1C მოდულებისა და აღჭურვილობის პაკეტს მიმდინარე საჭიროებისთვის და ამავე დროს აგრძელებს დინამიკურ განვითარებას. თუ სისტემაში ასახული ოპერაციების რაოდენობა თვეში 5000-7000 ან მეტს მიაღწევს, მაშინ კომპანიას მოუწევს თანხის დახარჯვა პროგრამის უფრო მძლავრ ვერსიაზე და უფრო პროდუქტიულ აღჭურვილობაზე ამ რეჟიმში მუშაობის 1-2 წლის შემდეგ“.

კიდევ ერთი მეთოდი, რომელიც გამოიყენება სისტემის „განტვირთვისთვის“ არის ინფორმაციის კოპირება გასული სააღრიცხვო პერიოდების შესახებ სარეზერვო მედიაზე (CD, დამატებითი სერვერები და ა.შ.). ეს ხელს შეუწყობს გაანალიზებული მონაცემების რაოდენობის შემცირებას, რომლებზეც, საჭიროების შემთხვევაში, შესაძლებელია არქივის სახით წვდომა.

რაც შეეხება სისტემის მონაცემებზე წვდომის შეზღუდვას, ჩვენ მიერ გამოკითხული მომხმარებლები იყენებენ სტანდარტულ საშუალებებს: მონაცემთა ჯგუფების მიერ ნახვის აკრძალვა და დახურული პერიოდების რედაქტირება და ა.შ. უმეტეს შემთხვევაში შეგიძლიათ გამოიყენოთ დაცვის დამატებითი დონეები, მაგალითად, ელექტრონული გასაღებები, მონაცემთა ბაზის დაშიფვრა და ა.შ. შემთხვევაში ხარჯები მინიმალურია.

კვლევის შედეგები

კვლევამ აჩვენა, რომ 1C: საბუღალტრო პროგრამაზე დაფუძნებული მენეჯმენტის აღრიცხვის ორგანიზაცია შესაფერისია კომპანიებისთვის, რომლებსაც აქვთ დაბალი მოთხოვნები მათი საქმიანობის შესახებ მონაცემების მართვისა და ანალიზისთვის. მათ შორისაა მცირე და საშუალო საწარმოები ან მსხვილი კორპორაციების ფილიალები, რომლებშიც მართვის ფუნქციები ძირითადად „ცენტრიდან“ ხორციელდება. ეს სისტემა უფრო ბუღალტერების ინტერესებშია, ვიდრე მენეჯერების, მათ შორის ფინანსური დირექტორების. ამიტომ, კომპანიის საქმიანობის შესახებ ინფორმაციის მისაღებად, საჭიროა დამატებითი 1C: Enterprise მოდულები და შეიძლება მოითხოვონ ცვლილებები მენეჯერების მოთხოვნების გათვალისწინებით.

მიუხედავად იმისა, რომ 1C-ში მენეჯმენტის აღრიცხვის შენარჩუნება არის ყველაზე მარტივი და ეკონომიური გზა მენეჯმენტის აღრიცხვის ორგანიზებისთვის, როგორც ფინანსური თვალსაზრისით, ასევე შრომის ხარჯების თვალსაზრისით, ის მაინც მოითხოვს დამატებით რესურსებს საწარმოსგან.

- ტატიანა ბორისოვეცმენეჯმენტის აღრიცხვის ავტომატიზაციის შემდეგ გაიზარდა რიგითი თანამშრომლების ფუნქციების რაოდენობა. თუ ადრე საწყობის თანამშრომელი მხოლოდ საქონელს იღებდა ან უშვებს, ახლა ის იღებს ფულს, ამოწმებს მომხმარებლის ბარათს და გადახდის ისტორიას. გაყიდვების განყოფილებამ დაიწყო მომსახურების გაყიდვა და მათი მიწოდების სერთიფიკატების გაცემა. შესაძლებელი გახდა საწარმოში დოკუმენტების ნაკადის გამარტივება. ჩვენ მიზანმიმართულად შევქმენით 1C ერთიანი აღრიცხვის სისტემა ყველა დეპარტამენტისთვის.

უნდა აღინიშნოს, რომ ყველა ზემოაღნიშნული დასკვნა არ ეხება 1C: Enterprise 8.0 სისტემას, რომელიც, დეველოპერების აზრით, მნიშვნელოვნად უნდა გააფართოვოს კომპანიის მენეჯმენტის შესაძლებლობები. როგორც კი გამოჩნდება ამ სისტემის გამოყენების პრაქტიკული გამოცდილება, ჩვენ აუცილებლად ვისაუბრებთ მასზე ჩვენი ჟურნალის გვერდებზე.

მასალა მოამზადა ჟურნალის ექსპერტმა ანა ნეტესოვამ

ასევე წაიკითხეთ...

- საგადასახადო მიზნებისთვის სააღრიცხვო პოლიტიკის მაგალითი (STS: შემოსავალი)

- როგორ გამოვთვალოთ პირდაპირი ხარჯების ოდენობა, რომელიც ამცირებს მოგებას

- ახალი ავადმყოფობის შვებულების შევსება (2011): დამსაქმებლისა და სამედიცინო ორგანიზაციის მიერ დაზღვევის ხანგრძლივობის გავლენა ავადმყოფობის შვებულების ოდენობაზე

- რატომ აკეთებთ სალტო სიზმარში რატომ ოცნებობთ გადაადგილებაზე