Održavanje upravljačkog računovodstva u 1C. Šta je upravljačko računovodstvo? Postavljanje upravljačkog računovodstva od nule u 1c

Upravljačko računovodstvo je izuzetno važno za uspješno postojanje preduzeća. Alati za automatizaciju koji su se pojavili u posljednjih nekoliko decenija uvelike su pojednostavili ovu stvar. Dakle, šta je to upravljačko računovodstvo u 1C 8.3?

opće informacije

Izbor optimalnog načina rješavanja problema je dvosmislen i u velikoj mjeri zavisi od specifičnosti posla koji se obavlja i strukturne organizacije internog informacionog sistema. Iako ima dosta momenata koji se poklapaju. Prije svega, morate obratiti pažnju na konfiguraciju informacionog sistema. I ovdje treba krenuti od samog početka - dizajna. Od toga u velikoj mjeri ovisi stabilnost i nesmetan rad cijelog sistema. Ako ga ne postavite od samog početka, to će uzrokovati mnogo neugodnosti u budućnosti.

Šta je upravljačko računovodstvo?

U "1C" 8.3 postoji prilično veliki broj mogućnosti. Za neke je to planiranje plaćanja, drugi koriste sistem za formiranje budžeta, a treći izračunavaju dobit od prodaje robe. Stoga je prilikom izgradnje cjelokupnog sistema potrebno odlučiti za koju svrhu će se koristiti. Štaviše, ovdje je potrebno tražiti sredinu - kako bi u isto vrijeme došlo do razumijevanja situacije u preduzeću, a ne da se preopterećujete podacima koji su vam poznati - situacija se već promijenila.

Upravljačko računovodstvo je moguće i u 1C: Računovodstvu, ali treba imati na umu da ono ne može postojati samostalno. Uvijek se zasniva na podacima koji se dostavljaju i obavještavaju o operativnoj situaciji. Iako odražavanje transakcija u realnom vremenu nije uvijek potrebno. Ali ono o čemu treba voditi računa je njihova finansijska procjena. Iako je glavni zahtjev da podaci stignu na vrijeme. Ovdje mnogo ovisi o djelatnostima kompanije, specifičnostima zahtjeva za podacima na osnovu kojih se generišu izvještaji i rokovima njihovog dostavljanja. Jednu informaciju dostavljati dnevno, drugu - tromjesečno, a treću - na zahtjev.

Koja je svrha?

Kada ljudi govore o upravljačkom računovodstvu u 1C: Enterprise, često pojašnjavaju da ono treba biti detaljnije i preciznije od računovodstva. Naravno, ovo može biti slučaj. Ali ne nužno. Uostalom, upravljačko računovodstvo u 1C:UPP je moćan alat čija je glavna svrha pružanje računovodstva u kontnom planu i pri radu s registrima. Dakle, ako računovodstvo pokriva sve zahtjeve, onda na početku sljedećeg perioda možete imati sve potrebne podatke. Ali treba shvatiti da postoji mnogo različitih faktora koji imaju značajan uticaj na „ispravnost“ prikupljenih informacija i njihovu usklađenost sa ciljevima menadžmenta. Recimo da radimo sa drugom stranom. Vlasnik partnerske kompanije se nije promijenio za to vrijeme. Ali znak, pravna adresa i ime - više puta. Stoga će u računovodstvenom odjelu biti nekoliko kontrastranaka. Iako je za upravljačko računovodstvo poželjno da se prikaže kao jedno preduzeće. Stoga je rad na osnovu računovodstvenih podataka pogodniji za mala preduzeća.

Kada ljudi govore o upravljačkom računovodstvu u 1C: Enterprise, često pojašnjavaju da ono treba biti detaljnije i preciznije od računovodstva. Naravno, ovo može biti slučaj. Ali ne nužno. Uostalom, upravljačko računovodstvo u 1C:UPP je moćan alat čija je glavna svrha pružanje računovodstva u kontnom planu i pri radu s registrima. Dakle, ako računovodstvo pokriva sve zahtjeve, onda na početku sljedećeg perioda možete imati sve potrebne podatke. Ali treba shvatiti da postoji mnogo različitih faktora koji imaju značajan uticaj na „ispravnost“ prikupljenih informacija i njihovu usklađenost sa ciljevima menadžmenta. Recimo da radimo sa drugom stranom. Vlasnik partnerske kompanije se nije promijenio za to vrijeme. Ali znak, pravna adresa i ime - više puta. Stoga će u računovodstvenom odjelu biti nekoliko kontrastranaka. Iako je za upravljačko računovodstvo poželjno da se prikaže kao jedno preduzeće. Stoga je rad na osnovu računovodstvenih podataka pogodniji za mala preduzeća.

Koji softver da koristim?

Naravno, već imamo 1C:Enterprise. Ali osnovne mogućnosti često nedostaju. Stoga se često koriste dodaci i postavke koje proizvode različite kompanije. Kao primjer možemo uzeti u obzir "1C BIT.FINANCE.Management Accounting". Pogodan je za one koji žele objediniti izvještavanje, uskladiti ga sa zahtjevima međunarodnih standarda, omogućiti viševarijantno planiranje budžeta i omogućiti vođenje evidencije o svim ugovorima. Takođe možete raditi sa "1C BIT.FINANCE.Management Accounting" sa mobilnog uređaja, što vam omogućava da fleksibilno i brzo odgovorite na nove potrebe. Istina, nemoguće je zadovoljiti sve jednim razvojem. I ovdje možemo dodatno preporučiti korištenje „1C:ERP upravljačkog računovodstva“. Ova konfiguracija je dizajnirana za zaposlene u službama ekonomskog planiranja, srednje i više menadžere.

Individualni trenuci u percepciji

Za mnoge, kada govore o 1C - računovodstvu, upravljačkom računovodstvu, prvo se klasifikuje kao bijelo (fiskalno), a drugo - kao stvarno, razjašnjavajući postojeće stanje stvari. Da, ovo se može dogoditi. Ali ne nužno. Mnogo je kompanija koje rade pošteno i ništa ne kriju. Stoga se na njih može primijeniti koncept računovodstva i upravljačkog računovodstva. Ali šta ako neke od informacija ne bi trebalo da budu predstavljene u BU? I ovdje postoje opcije. Pogledajmo jednu od njih:

Za mnoge, kada govore o 1C - računovodstvu, upravljačkom računovodstvu, prvo se klasifikuje kao bijelo (fiskalno), a drugo - kao stvarno, razjašnjavajući postojeće stanje stvari. Da, ovo se može dogoditi. Ali ne nužno. Mnogo je kompanija koje rade pošteno i ništa ne kriju. Stoga se na njih može primijeniti koncept računovodstva i upravljačkog računovodstva. Ali šta ako neke od informacija ne bi trebalo da budu predstavljene u BU? I ovdje postoje opcije. Pogledajmo jednu od njih:

- U bazi su kreirane dvije organizacije. Jednom se može dati pravo ime, a drugom se može nazvati, na primjer, "menadžer".

- Sva primarna dokumentacija se unosi u drugu bazu podataka. Ako dokument mora biti prikazan u bijelom računovodstvu, tada možete konfigurirati njegovo automatsko kopiranje u bazu podataka sa pravim imenom organizacije.

- Sličan pristup se može koristiti i kod rješavanja problema konsolidacije. Na primjer, ako kompanija uključuje nekoliko pravnih lica i morate isključiti transakcije unutar grupe.

U kojoj meri se ovi pristupi mogu primeniti, svaki menadžer pojedinačnog preduzeća mora sam da odluči.

O relevantnosti podataka

Često možete čuti da upravljačko računovodstvo u 1C prikazuje trenutne podatke i da je efikasnije od računovodstva. Pa, ima istine u ovome, ali ne uvek. Razmotrimo ovaj primjer. Računovođe u trgovinama promptno odražavaju u računovodstvu zatvaranje postojećih naloga za proizvodnju određene robe. Dok ne ide u BU ili napreduje sa značajnim kašnjenjima. Ali malo je vjerovatno da će to biti korisno za osobu koja je na poziciji finansijskog direktora. Umjesto toga, namijenjen je menadžerima proizvodnje, prodavačima i srednjim menadžerima. Ne moraju svi podaci biti prikazani u OU. Ali s druge strane, računovodstvo evidentira avansne izvještaje zaposlenih u računovodstvu. I ovdje postoji jedna tehnička karakteristika.

Često možete čuti da upravljačko računovodstvo u 1C prikazuje trenutne podatke i da je efikasnije od računovodstva. Pa, ima istine u ovome, ali ne uvek. Razmotrimo ovaj primjer. Računovođe u trgovinama promptno odražavaju u računovodstvu zatvaranje postojećih naloga za proizvodnju određene robe. Dok ne ide u BU ili napreduje sa značajnim kašnjenjima. Ali malo je vjerovatno da će to biti korisno za osobu koja je na poziciji finansijskog direktora. Umjesto toga, namijenjen je menadžerima proizvodnje, prodavačima i srednjim menadžerima. Ne moraju svi podaci biti prikazani u OU. Ali s druge strane, računovodstvo evidentira avansne izvještaje zaposlenih u računovodstvu. I ovdje postoji jedna tehnička karakteristika.

Zaposleni mogu povremeno zaboraviti da ponesu potrebna dokumenta (avio karte, putne karte). I stoga, prethodni izvještaji neće biti izdavani promptno, već retroaktivno. Ovakvo stanje je prilično uobičajeno. Ali! Ako usluge pruža druga kompanija, onda ona mora dostaviti potvrdu o završetku posla. A ako dođe do kašnjenja, tada će se u računovodstvu formirati potraživanja. Dok, prema CU, ne bi trebalo da postoji. Osim toga, upravljačko računovodstvo u 1C pretpostavlja ranije zatvaranje razdoblja (obično najkasnije desetog dana).

O planiranju

Još jedna važna tačka. Računovodstveni izvještaj je više fokusiran na prošlost i evidentira ostvarene činjenice ekonomske aktivnosti. Dok je upravljačko računovodstvo kreirano da omogući planiranje za budućnost. Ali ovdje postoje neke nijanse. Dakle, prije svega, potrebno je osigurati automatizaciju potrebnih zadataka (na primjer, budžetiranje). Ali da biste izbjegli neugodne trenutke, potrebno je voditi računa o analizi i ažuriranju plana.

Za što?

Dakle, zašto se upravljačko računovodstvo može implementirati u 1C: Računovodstvo 8.3? Neophodan je u slučajevima kada trebate znati o novčanim tokovima, prihodima, rashodima i bilansu upravljanja. Odvojena i velika pažnja je neophodna za ciljeve koji se postavljaju lideru. Na kraju krajeva, mnogo podataka se može ugurati u upravljačko računovodstvo. Ali hoće li oni biti korisni? Ne treba zaboraviti ni automatizaciju obrade informacija. Uostalom, ako menadžeri obrađuju i sortiraju veliki broj izvještaja, od kojih mnogi jednostavno nisu potrebni, onda će se njihova radna efikasnost smanjiti. A čak i za donošenje uspješnih odluka trebat će im višestruko više vremena nego uz pravilnu organizaciju posla.

Dakle, zašto se upravljačko računovodstvo može implementirati u 1C: Računovodstvo 8.3? Neophodan je u slučajevima kada trebate znati o novčanim tokovima, prihodima, rashodima i bilansu upravljanja. Odvojena i velika pažnja je neophodna za ciljeve koji se postavljaju lideru. Na kraju krajeva, mnogo podataka se može ugurati u upravljačko računovodstvo. Ali hoće li oni biti korisni? Ne treba zaboraviti ni automatizaciju obrade informacija. Uostalom, ako menadžeri obrađuju i sortiraju veliki broj izvještaja, od kojih mnogi jednostavno nisu potrebni, onda će se njihova radna efikasnost smanjiti. A čak i za donošenje uspješnih odluka trebat će im višestruko više vremena nego uz pravilnu organizaciju posla.

Osnovni zadaci i poteškoće u njihovom rješavanju

Dakle, pregledali smo programe, upravljačko računovodstvo "1C" i razlike između menadžmenta i računovodstva. Hajde sada da pričamo o praksi. Prije svega, potrebno je napomenuti činjenicu da izvještaji kreirani u okviru menadžmenta i računovodstva mogu biti iste forme, ali upadljivo različiti po svom sadržaju. Ovo je najrelevantnije u pitanjima detalja (analitika) i finansijske procjene indikatora. U budućnosti, naglasak će biti na upravljačkom računovodstvu. Prilikom generiranja izvještaja o prihodima i rashodima oni sadrže raščlanjenost mjesta troškova. Ovo je neophodno kako bi se utvrdilo ko donosi više prihoda i/ili rashoda, kako u apsolutnom tako iu relativnom iznosu. Izveštaji o novčanim tokovima se takođe generišu po sličnom principu. Istovremeno, veza ne ide samo na artikle, već i na mjesta gdje nastaju troškovi.

Dakle, pregledali smo programe, upravljačko računovodstvo "1C" i razlike između menadžmenta i računovodstva. Hajde sada da pričamo o praksi. Prije svega, potrebno je napomenuti činjenicu da izvještaji kreirani u okviru menadžmenta i računovodstva mogu biti iste forme, ali upadljivo različiti po svom sadržaju. Ovo je najrelevantnije u pitanjima detalja (analitika) i finansijske procjene indikatora. U budućnosti, naglasak će biti na upravljačkom računovodstvu. Prilikom generiranja izvještaja o prihodima i rashodima oni sadrže raščlanjenost mjesta troškova. Ovo je neophodno kako bi se utvrdilo ko donosi više prihoda i/ili rashoda, kako u apsolutnom tako iu relativnom iznosu. Izveštaji o novčanim tokovima se takođe generišu po sličnom principu. Istovremeno, veza ne ide samo na artikle, već i na mjesta gdje nastaju troškovi.

Najteža tačka je balans upravljanja. Za prethodne primjere bilo je dovoljno uzeti u obzir samo pokazatelje prometa. Dok je za menadžersku ravnotežu potrebno obratiti pažnju na ostatak. Također, prilikom njegovog sastavljanja često je potrebno naznačiti smjer aktivnosti ako je kompanija multidisciplinarna. Da bi se ovaj zadatak pojednostavio, mogu se kreirati grupe proizvoda s naknadnom raspodjelom asortimana između njih.

Prvi primjer

Recimo da građevinska kompanija ima odjel informacione tehnologije koji održava kompjuteriziranu opremu i softver. Potrošači njihovih usluga su različite građevinske ekipe, koje uključuju složenu građevinsku opremu. Istovremeno, IT odjel je formiran kao samostalna organizacija A i nalazi se na posebnom bilansu. Na kraju svakog mjeseca, potvrda o završenim radovima se sa nje prenosi na drugu organizaciju B koja je direktno uključena u izgradnju. U regulatornom računovodstvu nastaju prihodi A i rashodi B, ali oni imaju istog vlasnika! Dakle, sve ovo kretanje ne bi trebalo da se dešava, jer se sve dešava u okviru jedne kompanije. Ali za upravljačko računovodstvo još uvijek je potrebno uzeti u obzir troškove koje ima odjel informacionih tehnologija. Uostalom, servisiranje programa i opreme nije besplatno, a osim toga potrebno je isplatiti plate zaposlenima.

Drugi primjer

Recimo da imamo kompaniju u kojoj roba prolazi kroz određeni lanac nabavke kroz nekoliko odjela. U početku su u veleprodajnom skladištu, zatim u regionalnom distributivnom centru i završavaju u maloprodajnom odjelu. Pretpostavimo da su ispunjeni sljedeći uslovi:

Recimo da imamo kompaniju u kojoj roba prolazi kroz određeni lanac nabavke kroz nekoliko odjela. U početku su u veleprodajnom skladištu, zatim u regionalnom distributivnom centru i završavaju u maloprodajnom odjelu. Pretpostavimo da su ispunjeni sljedeći uslovi:

- Svi navedeni odjeli su dio jedne organizacije sa jednim vlasnikom.

- Upravljačko računovodstvena politika predviđa da se prihod obračunava isključivo na proizvod koji se prodaje krajnjem potrošaču.

Kada se proizvodi prodaju na tržištu, mora se uzeti u obzir učešće svih odjela. U tu svrhu izračunava se tzv. kroz profitabilnost. Odnosno, u upravljačkom računovodstvu je potrebno predvidjeti mogućnost evidentiranja kretanja robe kroz skladišne prostore. Ali također je potrebno uzeti u obzir takvu tačku, koja se često propušta, kao što su transferne cijene, koje uključuju troškove premeštanja proizvoda između različitih tačaka. A uzimajući sve to u obzir treba formirati konačne pokazatelje.

Upravljačko računovodstvo je sistem za prikupljanje, registrovanje, sažimanje i pružanje objektivnih informacija o aktivnostima organizacije neophodnih za donošenje odluka na nivou menadžmenta organizacije (menadžera). Zahvaljujući organizaciji i implementaciji sistema upravljačkog računovodstva, postaje moguće analizirati finansijsko i ekonomsko stanje preduzeća, alocirati resurse, optimizirati troškove i poboljšati pokazatelje finansijskog učinka.

Ciljevi upravljačkog računovodstva, metode i sredstva njihove implementacije

Uvođenje upravljačkog računovodstva omogućava vam da efikasno i efikasno rešite niz problema:

- Sprovoditi planiranje ekonomskih aktivnosti kroz budžetiranje;

- Kontrola i optimizacija troškova pravovremenim dobijanjem informacija;

- Analizirati odstupanja stvarnih pokazatelja od planiranih na osnovu izvještaja menadžmenta.

Načini implementacije zadataka upravljačkog računovodstva:

- Upravljačko (interno) i finansijsko (eksterno) izvještavanje;

- Operativno računovodstvo;

- Budžetiranje.

Sredstva implementacije su:

- Budžet prihoda i rashoda;

- Budžet novčanih tokova;

- Predviđeno (planirano) stanje.

U skladu sa svim tipovima budžeta koji se koriste u preduzećima u Moskvi ili u malim gradovima udaljenih regiona Rusije, automatizacija računovodstva upravljanja preduzećima omogućava praćenje realizacije planova, analizu odstupanja stvarnih pokazatelja od budžetskih, prilagođavanje i izradu upravljačke odluke. Na kraju planskog perioda sastavljaju se:

- Izvještaj o novčanim tokovima;

- Izvještaj o dobicima i gubicima;

- Balans.

Osnovni principi politike za organizaciju sistema upravljačkog računovodstva

Organizacija upravljačkog računovodstva zasniva se na određenim principima politike menadžmenta kompanije. To uključuje:

- Učestalost koja odgovara proizvodnim ciklusima.

- Kontinuitet informacija i njihova ponovljena upotreba.

- Formiranje indikatora izvještavanja prihvatljivih za sve nivoe upravljanja.

- Primjena budžetiranja.

- Procjena učinka pojedinačnih strukturnih odjela (CFD).

- Pouzdanost, potpunost, ažurnost informacija, mogućnost analize.

- Upotreba uobičajenih mjernih jedinica.

Zahtjevi za sistem upravljačkog računovodstva u preduzeću

Automatizacija upravljačkog računovodstva preduzeća mora ispuniti određene zahtjeve:

- Potpunost i objektivnost prikazivanja svih činjenica ekonomske aktivnosti.

- Pravovremeno evidentiranje i dostavljanje podataka.

- Relevantnost indikatora.

- Integritet sistema upravljačkog računovodstva.

- Jasno za sve korisnike.

- Regularnost.

Objekti upravljačkog računovodstva

Troškovno računovodstvo je jedan od najvažnijih zadataka računovodstva menadžmenta preduzeća. Objektivnost i efikasnost informacija koje dobijaju menadžeri na svim nivoima, posebno u pogledu troškova, utiče na efektivnost odluka koje donose. Stoga je proces pravovremenog evidentiranja pokazatelja korištenja resursa vrlo relevantan u tekućim aktivnostima poduzeća u Moskvi i drugim regijama Ruske Federacije. Njegova efikasna implementacija je moguća korištenjem softvera za upravljačko računovodstvo. Skup objekata upravljačkog računovodstva može se kombinirati u grupe:

- Proizvodni resursi;

- Poslovni procesi;

- Prihodi i rashodi;

- Strukturne jedinice (sa lokalizacijom prihoda i troškova prema mjestu porijekla (CF)).

Budžetiranje u upravljačkom računovodstvu

Proces budžetiranja omogućava vam da sistematizirate upravljanje preduzećem, odredite ciljeve i načine za njihovo postizanje, zahvaljujući planiranju i specifikaciji indikatora za sva područja djelatnosti i strukturne podjele. Organizaciju budžetiranja vrše centri finansijske odgovornosti, raspodjelom funkcija, ovlaštenja i odgovornosti, određivanjem područja odgovornosti i formiranjem određenih vrsta planova sa maksimalnom detaljnošću. Ovaj pristup omogućava:

- ostvariti planirane ciljeve;

- optimizirati troškove;

- racionalno korišćenje resursa;

- optimalno rasporediti sredstva;

- poboljšati učinak poslovnih aktivnosti općenito.

Enterprise Forecasting

Formiranje modela budžeta zavisi od specifičnosti i vrste aktivnosti preduzeća. Ali isti principi se i dalje koriste u njegovom stvaranju.

1. Budžetska integracija. Da bi se osigurala efikasnost planiranja, može se kreirati značajan broj vrsta budžeta: operativnih i finansijskih. Mogu se formirati za svaki Centralni federalni okrug pojedinačno. Ali svi su oni međusobno povezani i kombinovani u zajednički budžetski sistem. Master plan je konsolidovani budžet kompanije.

2. Princip konzistentnosti. Svi budžeti se sastavljaju u skladu sa određenim propisima i međusobno su povezani. Primarni su operativni budžeti, čiji su indikatori sumirani u ukupnom budžetu prihoda i rashoda, koji se ponekad naziva i budžetom dobiti i gubitka. Na osnovu njega se sastavljaju finansijske vrste budžeta: budžet novčanih tokova, prognozirani bilans, kapitalni budžet.

3. Sistem budžetiranja se sprovodi na osnovu propisa (određenih normi i standarda).

4. Budžetiranje od kraja do kraja. Konsolidovani budžet kombinuje sve vrste planova preduzeća, svi su međusobno povezani.

5. Metodološka uporedivost. Prilikom izrade svih vrsta budžeta koriste se jedinstvene metodologije i pristupi. Ovo je neophodno kako bi se izvršila kvalitativna analiza i kontrola realizacije planova na osnovu uporedivih indikatora.

Organizacija upravljačkog računovodstva

Sve vrste izvještavanja koje prate upravljačko računovodstvo su izvori informacija za analizu. U sintezi sa izvještajima koji se koriste u budžetiranju, oni su osnova za:

- odlučivanje,

- procjenu finansijskog stanja preduzeća, njegove solventnosti i likvidnosti,

- predviđanje dinamike razvoja u budućnosti,

- atraktivnost ulaganja,

- identificiranje uskih grla i razvijanje mjera za njihovo otklanjanje,

- prilagođavanja planova,

- praćenje izvršenja planova,

- optimizacija troškova,

- racionalna raspodela prihoda,

- sprečavanje gotovinskih praznina (trenutni nedostatak sredstava),

- upravljanje sistemskim resursima,

- optimiziranje količine zaliha,

- utvrđivanje dovoljnosti sopstvenih sredstava za realizaciju investicionih projekata,

- potreba za privlačenjem pozajmljenih sredstava za uspješnu implementaciju novih tehnologija i kupovinu osnovnih sredstava;

- identifikovanje perspektivnih oblasti razvoja,

- analiza odstupanja stvarnih pokazatelja od planiranih u cilju praćenja izvršenja budžeta i njihovog prilagođavanja ostvarenju postavljenih ciljeva;

- sprovođenje mjera usmjerenih na poboljšanje rezultata finansijskog poslovanja općenito.

Glavni cilj upravljačkog računovodstva je pronaći rezerve za poboljšanje efikasnosti preduzeća. Sve informacije dobijene automatizacijom upravljačkog računovodstva treba da budu tražene od strane menadžera na svim nivoima, da budu od ekonomskog interesa za njih i da budu osnova za donošenje racionalnih odluka koje doprinose daljem pozitivnom razvoju kompanije.

Vrste upravljačkog izvještavanja

Sve vrste izvještavanja menadžmenta moraju eliminisati neizvjesnost i pružiti objektivnu sliku, koja je neophodna za obavljanje funkcija upravljanja. Stoga je, na primjer, automatizacija upravljačkog računovodstva sistem povezanih indikatora koji imaju pun skup karakteristika neophodnih za opravdanje odluka zasnovanih na objektivnim podacima.

Sve vrste izvještavanja menadžmenta imaju standardne obrasce (u skladu sa odobrenim računovodstvenim politikama), ali mogu biti detaljnije u zavisnosti od potreba kompanije za dekodiranjem podataka. Na primjer, za određivanje kategorija potencijalnih kupaca ili prioritetnih grupa robe može se koristiti poseban izvještaj koji podrazumijeva generalizaciju asortimana robe i ciljnih kupaca prema nizu karakteristika.

Formiranje upravljačkog računovodstva

Formiranje upravljačkog računovodstva može se grupisati u tri glavna bloka:

- Izvještavanje o finansijskom položaju preduzeća i njegovim promjenama, rezultatima poslovanja.

- Izvještavanje o ključnim pokazateljima učinka.

- Izvještavanje o izvršenju budžeta.

Najčešće se u preduzećima u kojima se realizuju projekti za potrebe administrativnog računovodstva koriste sledeći obrasci izveštavanja:

- Izvještaj o tokovima gotovine

- Izvještaj o prodaji

- Izvještaj o proizvodnji

- Izvještaj o nabavci

- Izvještaj o inventaru sirovina

- Izvještaj o gotovim proizvodima

- Izvještaj o potraživanjima

- Izvještaj o obavezama.

Za nedvosmislenu interpretaciju objekata mogu se koristiti različiti klasifikatori. Njihova vrsta i količina određuju se na osnovu potreba preduzeća i sadržani su u odredbama politike upravljanja, koju formira administrativno računovodstvo.

U poduzećima u Moskvi i drugim gradovima Ruske Federacije najčešće se koriste sljedeće vrste klasifikatora:

- Vrste proizvoda

- Vrste posla

- Vrste usluga

- Vrste prihoda

- Mjesta troškova

- Centri za finansijsku odgovornost

- Vrste troškova

- Vrste imovine

- Vrste vlasničkog kapitala

- Vrste obaveza

- Pravci ulaganja

- Projekti

- Glavni i pomoćni poslovni procesi

- Kadrovske kategorije

- Kategorije ugovornih strana.

Kontni plan za upravljačko računovodstvo “WA: Finansijer” može odgovarati standardnim računovodstvenim (finansijskim) računima. To je alat za sistematsko prikazivanje informacija i njihovo grupisanje prema opštim karakteristikama. Kontni plan se može formirati u skladu sa ciljevima kompanije, omogućava vam da sistematski akumulirate sve informacije o privrednim aktivnostima preduzeća.

Zajedničke karakteristike i razlike između menadžmenta i finansijskog izvještavanja

Sva preduzeća u Moskvi i drugim gradovima Rusije moraju voditi finansijsku evidenciju, jer su ona regulisana zakonodavstvom Ruske Federacije. Njegova svrha je pružanje informacija vanjskim korisnicima, uključujući vladine agencije (na primjer, porezni inspektorat). Svrha uvođenja alata upravljačkog računovodstva je pružanje potpunih i objektivnih informacija za interne korisnike, što može olakšati donošenje efektivnih upravljačkih odluka. Interne informacije mogu biti predmet poslovne tajne i njihovo širenje van kompanije može biti praćeno sankcijama protiv prekršilaca. Finansijski izvještaji su osnova za analizu finansijske održivosti kompanije, koju koriste investitori, povjerioci ili druge strane zainteresirane za ulaganje kapitala. Formiranje upravljačkog računovodstva je prvenstveno osnova za efikasno upravljanje, jer prikazuje objektivne informacije o trenutnom finansijskom stanju preduzeća. Uz nju se mogu donositi operativne odluke kako bi se pravovremeno odgovorilo na promjene vanjske situacije ili prilagodile puteve koji doprinose postizanju strateških ciljeva.

Obrasci finansijskog izvještavanja su standardizovani, stoga razumljivi eksternim korisnicima i uporedivi u smislu indikatora. Oblici internog menadžmenta mogu biti različiti i odobravaju se u skladu sa propisima kompanije. Ali zauzvrat, oni također moraju biti unificirani kako bi pokazatelji učinka bili uporedivi u funkcionisanju pojedinih strukturnih jedinica.

Upravljački i finansijski sistemi su međusobno povezani i imaju zajedničko:

- Unificirani objekti;

- Opšti pristup definisanju ciljeva i praćenju njihovog postizanja;

- Slični principi ako se koristi identičan kontni plan;

- Jednokratni unos primarnih podataka;

- Baza informacija se koristi za analizu i donošenje upravljačkih odluka;

- Primjena sličnih tehnika.

Mnoge poslovne transakcije u finansijskim i upravljačkim sistemima prikazane su identično, druge ipak zahtevaju specifičan pristup, u zavisnosti od politike kompanije koja se primenjuje na sistem upravljanja. Ove dvije vrste računovodstva također imaju značajne razlike i odnose se na sljedeće aspekte:

- Periodičnost. U menadžmentu, izvještajni periodi su regulisani internim aktima, u finansijskom – državnim zakonodavstvom.

- Priroda indikatora. U finansijskom - svi pokazatelji se mjere u vrijednostima, u menadžmentu - raspon mjernih jedinica je širi pored kriterija troškova, mogu se koristiti i prirodne vrijednosti i pokazatelji kvaliteta.

- Nivo detalja. Upravljačko izvještavanje predstavlja detaljnije analitičke informacije.

- Metoda grupisanja podataka. Dva sistema mogu koristiti različite principe za grupisanje informacija.

- Stepen tačnosti informacija. U menadžmentu su moguće tolerancije, odnosno određene greške, koje su u finansijama nedopustive.

Glavne faze postavljanja i implementacije automatizacije upravljačkog računovodstva

Glavne faze postavljanja i implementacije automatizacije upravljačkog računovodstva uključuju:

- Izrada i odobravanje tehničkih specifikacija

- Izrada strategije kompanije sa identifikacijom ciljeva i prioritetnih oblasti

- Analiza i dijagnostika postojeće organizacione strukture, sistema finansijskih i ekonomskih odnosa, organizacije proizvodnje, planiranja i sistema računovodstva.

- Kreiranje informacione baze za implementaciju sistema upravljanja.

- Razvoj finansijske strukture kompanije i identifikacija centara finansijske odgovornosti.

- Razvoj sistema upravljanja troškovima, klasifikacija troškova.

- Formiranje sistema menadžmenta izvještavanja.

- Izgradnja sistema budžetiranja.

- Uvođenje administrativnog računovodstva.

- Automatizacija procesa.

U svakoj fazi postavljanja zadataka i sprovođenja automatizacije upravljačkog računovodstva izrađuju se odgovarajući propisi koji definišu norme i pravila. Oni su prikazani u posebnim propisima, koji su dokumenti koji odražavaju politiku kompanije.

Metodološki pristupi

Alati upravljačkog računovodstva mogu se klasifikovati prema različitim kriterijumima, u zavisnosti od metodoloških pristupa.

1. U zavisnosti od obima obrađenih informacija, formiranje upravljačkog računovodstva može biti:

- Sistematizovano.

Redovno se provodi, uključuje mjerenje, procjenu i kontrolu troškova za sve vrste procesa (nabavka, proizvodnja, prodaja). Svi troškovi su grupirani po stavkama i elementima, izvorima i medijima. U toku je izrada internog izvještaja čiji sadržaj, vrijeme i učestalost dostavljanja zadovoljavaju interne korisnike i omogućavaju procjenu aktivnosti preduzeća u cjelini i pojedinih strukturnih odjela. - Diferenciran.

Sadržaj je selektivan i zavisi od ciljeva.

2. U zavisnosti od ciljeva i zadataka menadžmenta, formiranje upravljačkog računovodstva može biti:

- Strateški.

Fokusira se na određivanje perspektiva razvoja kompanije i pružanje informacija višem menadžmentu. - Operativni.

Osigurava postizanje ciljeva u kratkom roku - Proizvodnja.

Zadatak je pružiti informacije o troškovima proizvodnje, visini dobiti i cijeni zaliha.

3. U zavisnosti od metodoloških pristupa organizovanju upravljačkog računovodstva, mogu se koristiti:

- Integrisani (monistički) sistem. Sistem upravljanja je međusobno povezan sa finansijskim sistemom. Kontni plan u sistemu upravljanja je povezan sa finansijskim računima.

- Autonomni (dualistički) sistem Pretpostavlja se da će se odvojeno kreirati upravljački i finansijski sistemi. Kontni plan sistema upravljanja nije vezan za finansijski. Proces se fokusira samo na potrebe upravljanja.

4. U pogledu obima delatnosti i organizacione strukture preduzeća, sistem upravljanja može biti:

- Kompletan sistem. Ovaj tip se odnosi na aktivnosti preduzeća u celini i njegovih pojedinačnih strukturnih podela.

- Dovoljan sistem (sa ograničenim skupom indikatora). Suština ovog tipa je da se provodi samo za pojedinačne objekte ili njihovu grupu.

5. Za efikasnost i kontrolu podataka, računovodstvo se može koristiti:

- činjenični podaci.

Koristi se metod pripisivanja stvarno utrošenih resursa rashodima, obračunavanje stvarnih troškova i finansijskih rezultata od prodaje proizvoda. - Regulatorni podaci.

U ovom slučaju, pretpostavlja se da će se izraditi određeni troškovni normativi i voditi računovodstvo prema normama (standardima) sa istaknutim odstupanjima.

6. Na osnovu kompletnosti troškova mogu se razlikovati sljedeće vrste:

- Puni troškovi.

Cijena koštanja se obračunava uključivanjem svih troškova - Marginalno.

Smanjeni trošak se obračunava.

Pravila koja promovišu efektivnu implementaciju upravljačkog računovodstva u preduzeću

Automatizacija upravljačkog računovodstva treba da bude sistematski proces. U praksi, prilikom rješavanja ovog problema, menadžeri kompanija, čak iu Moskvi, centru koncentracije poslovnih informacija, prave niz tipičnih grešaka, čije ispravljanje dovodi do dodatnih finansijskih troškova i gubitka vremena. Da biste izbjegli takve probleme, imajte na umu sljedeća pravila.

1. Interni izvještaji menadžmenta treba da sadrže samo potrebne informacije i da budu u formi koja je laka za razumijevanje. Trebaju biti strukturirani, laki za čitanje i vizualni. Oni bi trebali uključivati samo one detalje koji su neophodni za potrebe upravljanja. Ovaj pristup ne samo da smanjuje vrijeme obrade dokumenata, već ih čini informativnijim i korisnijim.

2. Procjenu elemenata izvještavanja treba vršiti ne samo na osnovu finansijskih metoda, već i korištenjem drugih metodologija. Prilikom kreiranja pravila, međunarodne standarde treba koristiti zajedno sa ruskim pravilima.

3. Efikasna implementacija automatizacije upravljačkog računovodstva može se izvršiti tek nakon detaljne dijagnoze kompanije i obavještavanja među menadžerima o potrebi takve akcije.

4. Značajan broj zaposlenih treba da bude uključen u proces kreiranja upravljačkog računovodstva, jer će prilično širok krug osoblja koristiti informacijsku bazu u svrhu upravljanja i implementacije procesa prodaje. Ovaj zadatak se ne može povjeriti samo računovođama, ekonomistima i finansijerima.

5. Prilikom implementacije automatizacije upravljačkog računovodstva potrebno je precizno odrediti šemu poslovnih procesa, optimizirati je i distribuirati funkcije, kreirati opise poslova. Ovaj pristup će izbjeći dupliciranje funkcija.

6. Uvođenje upravljačkog računovodstva podrazumijeva rješavanje čitavog niza problema u cilju povećanja efikasnosti i kvaliteta upravljanja i poboljšanja rezultata rada u svim oblastima. Stoga se ne može fokusirati na rješavanje jednog problema. Na primjer, osiguravanje protoka dokumenata.

7. Proces unapređenja formiranja upravljačkog računovodstva treba da bude trajan. Nemoguće je dozvoliti da se optimizacija obavljena jednom smatra dovoljnom radnjom. Sistem se mora redovno unapređivati, uvoditi novi softverski proizvodi i koristiti inovativne metodologije.

8. Neophodno je izraditi propise o toku dokumenata koji preciziraju rokove za podnošenje dokumenata, podnošenje izvještaja i motivisanje osoblja za poštovanje pravila. Raspored toka dokumenata može biti efikasno rješenje.

9. Korporativna kultura podrazumijeva razmjenu informacija u tačno određenim vremenskim okvirima. Uvođenje informacionih tehnologija omogućava efikasnu implementaciju ovog procesa.

10. Alati upravljačkog računovodstva moraju odgovarati zadacima koje postavlja kompanija. Ograničenje mogućnosti zbog tehničkih faktora ne bi trebalo da stvara dodatne probleme u preduzeću.

Upravljačko računovodstvo u “WA: Financier” (1C 8 platforma) - moderno rješenje

Kako se kompanija razvija, njena organizaciona struktura postaje složenija, a obim obrađenih informacija se povećava. Postoji potreba za automatizacijom procesa. Efikasna organizacija sistema upravljanja neizbežno je povezana sa upotrebom različitih softverskih proizvoda. Značajan broj poslovnih transakcija, veliki asortiman robe, veliki spisak ugovornih strana - ovo je mali dio liste kriterija koji doprinose složenosti procesa.

U prvim fazama nakon stvaranja preduzeća u Moskvi ili drugom gradu u Rusiji, upravljačko računovodstvo se može provesti pomoću jednostavnih EXEL tablica. Ovaj pristup je efikasan za male količine poslovnih transakcija. Sasvim je prirodno da sa malom količinom početnog kapitala mala preduzeća pribegavaju metodama koje se mogu dobiti besplatno. Kako kompanija raste, raste ne samo broj poslovnih transakcija koje se mogu obraditi, već i količina kapitala koji se može uložiti u informatičku tehnologiju i softver. Posebni programi obezbeđuju sistematizaciju i efikasnost dobijanja informacija. Najpopularnije rješenje problema je implementacija alata upravljačkog računovodstva u “WA: Financier”.

Velike kompanije koriste ERP sisteme koji im omogućavaju da istovremeno vode sve vrste računovodstva. Ali takva rješenja su vrlo skupa.

Sprovođenje predviđanja u preduzeću pomoću automatizovanog upravljačkog računovodstva omogućava vam da brzo obradite značajne količine informacija. U kombinaciji sa dodatnim modulima, funkcije sistema se mogu proširiti. Korisnici dobijaju niz pogodnosti:

- širok spektar alata za računovodstvo i kontrolu, koji vam omogućavaju da brzo dobijete informacije i analizirate ih iz različitih uglova;

- sistemi i moduli koji se koriste lako su prilagodljivi u skladu sa računovodstvenom politikom i specifičnostima poslovanja kompanije;

- Visoke performanse alata za automatizaciju omogućavaju vam trenutnu obradu značajnih količina informacija.

Automatizacija upravljačkog računovodstva

Programi upravljačkog računovodstva omogućavaju rješavanje problema automatizacije procesa, kontrole i izvještavanja. Univerzalna i efikasna rješenja su “WA: Financier” linija softverskih proizvoda. Mogu se koristiti u preduzećima sa različitim specifičnostima i obima protoka dokumenata u preduzećima u Moskvi i drugim regionima Rusije. Efikasni su za upotrebu u organizacijama sa namenskom finansijskom uslugom, kao iu kompanijama koje posluju sa agregiranim podacima dobijenim od eksternih sistema.

Predloženi moduli za automatizaciju:

- Da bi se obezbedio efikasan rad trezora i formiranje sistema upravljanja novčanim tokovima, može se koristiti modul „Upravljanje gotovinom“ (skraćeno „UDS“);

- Za kreiranje budžeta prihoda i rashoda i projekcije bilansa stanja koristi se modul „Budžetiranje“;

- Za održavanje upravljačkog računovodstva u skladu sa korporativnim standardima i MSFI, može se koristiti modul „Upravljačko računovodstvo/MSFI“;

Koristeći softverske proizvode „WA: Financier“, možete implementirati različite opcije kako biste osigurali automatizaciju procesa računovodstva i budžetiranja.

A. Budžetiranje.

Da biste riješili probleme budžetiranja i automatizirali procese, možete koristiti različite “WA: Financier” proizvode:

1. Ukoliko je potrebno implementirati cijeli niz budžetiranja, koristite modul „WA: Finansijer. Budžetiranje."

2. Ako je preduzeće zaduženo samo za upravljanje gotovinom na osnovu evidencije tokova gotovine, može se koristiti modul „WA: Finansijer“. UDS".

B. Operativno upravljačko računovodstvo.

Da biste efikasno organizirali operativno upravljačko računovodstvo i automatizirali proces koristeći WA: Financier proizvode, možete koristiti sljedeća rješenja:

3. Za operativno računovodstvo novčanih tokova koristi se modul „WA: Finansijer“. UDS" (Upravljanje gotovinom);

4. Za upravljačko računovodstvo efektivno je koristiti modul „WA: Finansijer. UprUchet/MSFI";

5. Ako je za operativno računovodstvo i analizu obrtnih sredstava potrebno koristiti funkcije rezervisanja robe, složene kalkulacije troškova i drugih specifičnih trgovinskih operacija, onda modul „WA: Finansijer. UprUchet/MSFI" se koristi kao dodatak specijalizovanom programu za upravljačko računovodstvo (na primjer, u 1C 8 Trade Management). U ovom slučaju, sistem će omogućiti automatizaciju nabavne i prodajne funkcije, a modul „WA: Finansijer. UprUchet/MSFI" - funkcije finansijskog servisa za prijenos podataka operativne analize.

B. Upravljačko izvještavanje.

Za generiranje i analizu izvještaja mogu se koristiti sljedeći moduli:

6. Po novčanom toku - “WA: Finansijer. Upravljanje gotovinom";

7. "WA: Finansijer." Upravljačko računovodstvo/MSFI“ - za generisanje upravljačkog (internog) izvještavanja i finansijskog (eksternog) izvještavanja, uključujući i prema standardima MSFI.

Pošaljite ovaj članak na moj email

Upravljačko računovodstvo u 1C predstavljeno je u obliku niza analitičkih izvještaja, na osnovu kojih je prikladno analizirati aktivnosti organizacije, identificirati probleme i donositi upravljačke odluke. Svi izvještaji u programu nalaze se u posebnom dijelu pod nazivom „Menadžer“. Oni sadrže sve agregirane informacije o primarnim podacima. Također, većina izvještaja se generira u obliku grafikona i grafikona, što je vrlo zgodno za percepciju.

Kao što vidite, radi lakšeg korišćenja ovih izveštaja, oni su podeljeni u odgovarajuće grupe. U ovom članku ćemo razmotriti nekoliko izvještaja za upravljačko računovodstvo u 1C. Generirajmo izvještaj "Prihodi i rashodi" odabirom perioda i organizacije.

Teme koje vas zanimaju ostavite u komentarima, kako bi ih naši stručnjaci analizirali u nastavnim člancima i video uputama.

Izvještaj će prikazati grafikon i tabelu sa vrijednostima prihoda, rashoda i dobiti. Po potrebi možemo dešifrirati svaki period i vidjeti dokumente. Da bismo sagledali strukturu imovine kompanije, generisaćemo izveštaj „Kratkotrajna sredstva“.

Grafikon i podaci pokazuju da imovina raste. Međutim, u strukturi aktive zabilježen je porast duga kupaca u posljednjim mjesecima odabranog perioda. Moraju se uložiti napori da se osigura da ova imovina postane likvidnija, tj. u gotovinu.

Generirajmo izvještaj iz grupe "Prodaja", na primjer "Prodaja po drugim stranama".

Dijagram odmah pokazuje kojim je partnerima naša organizacija prodala najviše robe. Za detaljnije informacije pogledajte tabelu. Također je moguće prilagoditi izvještaj pomoću dugmeta “Prikaži postavke” u zaglavlju.

U ovom slučaju, u izvještaj je dodano dodatno grupiranje „Nomenklatura“ na kartici „Izbor“, na primjer, po ugovornoj strani ili artiklu koji nas zanima. Zatim morate ponovo formatirati izvještaj.

Ako je potrebno, na sličan način možete izvršiti odabir po skladištu ili artiklu proizvoda. Zatim ćemo kreirati zanimljiv izvještaj „Dug kupaca po uslovima duga“ iz grupe „Poravnanja sa kupcima“.

Kada se formira, možete vidjeti dospjeli dug i grupni dospjeli dug prema tome koliko dugo dug kasni. Intervale kašnjenja možemo podesiti dodavanjem onih koji su nam potrebni ili uklanjanjem onih koji nam nisu interesantni. To možete učiniti i klikom na dugme “Prikaži postavke”. Slična funkcionalnost izvještaja u grupi „Obveznice“.

I, na primjer, generirajmo još jedan izvještaj "Finansijska analiza" iz odjeljka "Analiza". Izvještaj ima nekoliko kartica. Kartica “Glavno” prikazuje informacije o prodaji i neto dobiti. Takođe pokazatelji likvidnosti, pokazatelji profitabilnosti preduzeća, procjena rizika stečaja i kreditne sposobnosti.

Na kartici “Računovodstveni izvještaji” prikazan je bilans stanja i izvještaj o finansijskom rezultatu. Ako je potrebno, menadžeri preduzeća mogu da konfigurišu prava tako da imaju pristup samo delu o kome se govori u ovom članku.

Kompanija 1C tradicionalno pridaje veliku pažnju razvoju upravljačkih računovodstvenih funkcija u svojim proizvodima. Danas, na tržištu sistema izgrađenih na bazi 1C 8.3 platforme, mogu se razlikovati tri kategorije softverskih proizvoda koji omogućavaju upravljačko računovodstvo u 1C:

- Proizvodi kompanije 1C koji rješavaju probleme složene automatizacije poslovnih aktivnosti, uključujući funkcije kao što je automatizacija upravljačkog računovodstva.

- Proizvodi kompanije 1C koji rješavaju problem konsolidacije podataka iz drugih sistema (uključujući sisteme prve kategorije) i dobijanja upravljačkih izvještaja.

- Programi trećih kompanija (1C franšize) koji rješavaju specijalizovane probleme upravljačkog računovodstva.

Osnova upravljačkog računovodstva i njegova suština je upravljačko izvještavanje, koje koriste menadžeri na različitim nivoima za kontrolu aktivnosti preduzeća, planiranje i donošenje odluka na osnovu podataka dobijenih ovim izvještajem. Stoga, uprkos raznovrsnosti sistema i često postojećim razlikama u pristupima obradi i prezentaciji podataka, funkcionalnost sistema je slična, a glavne razlike leže u arhitekturi, pozicioniranju i načinu implementacije funkcija.

Rješavanje problema automatizacije upravljačkog računovodstva u 1C baziranom na složenim informacionim sistemima kompanije 1C

Najbolje je razmotriti funkcionalnost rješavanja složenih problema automatizacije računovodstva na bazi 1C na primjeru vodećeg rješenja kompanije „1C:ERP Enterprise Management“. Druge konfiguracije, u jednom ili drugom stepenu, takođe omogućavaju rešavanje problema dobijanja upravljačkih izveštaja, ali 1C ERP sadrži najkompletniji skup mogućnosti i pristupa za dobijanje upravljačkih izveštaja.

Računovodstvo u 1C ERP-u može se podijeliti u nekoliko logičkih blokova izvještavanja:

- Operativno izvještavanje koje se koristi na svim nivoima upravljanja preduzećem;

- Regulisano izvještavanje, koje se prvenstveno koristi za prijenos fiskalnim vlastima i vanjskim korisnicima;

- Izvještavanje o budžetu za potrebe planiranja finansijskih aktivnosti poduzeća i praćenje realizacije planova;

- Međunarodno finansijsko izvještavanje (IFR), obično se koristi za pružanje informacija vanjskim korisnicima.

Sa prikazane liste, samo operativno izvještavanje je obavezno u 1C ERP-u. Možemo reći da je neodvojivi dio sistema i da se ne može onemogućiti postavkama aplikativnog rješenja. Preostali funkcionalni blokovi se mogu prebaciti ako je potrebno, možete odbiti korištenje jednog ili više računovodstvenih odjeljaka, što će općenito pojednostaviti sučelje i ubrzati rad sistema.

Pored zadataka pribavljanja izvještaja, 1C ERP rješava povezane probleme vezane za zaštitu podataka i izvještavanje:

- Razdvajanje prava pristupa, kako za specifične izvještaje tako i općenito za podatke koji su dostupni za analizu;

- Vizualizacija podataka u bilo kom obliku (kako prilagođavanje izgleda izveštaja tako i korišćenje widgeta za brzi pristup ključnim pokazateljima performansi kompanije);

- Mogućnost daljinskog povezivanja sa sistemom i dobijanja pristupa izveštavanju, uključujući korišćenje mobilnih uređaja.

Operativno izvještavanje u 1C

Sistem sadrži više od stotinu izvještaja namijenjenih kako linijskom osoblju tako i rukovodiocima preduzeća. A uzimajući u obzir činjenicu da je svaki izvještaj prilagodljiv, svojevrsni mini-konstruktor, postoji gotovo neograničen broj opcija za konačne izvještaje operativnog kola.

Slika br. 1. Izvještaji o prodaji

Regulirano izvještavanje u EPR

Podaci u regulisanom krugu se konsoliduju unutar sistema prema podacima operativnog kola i odražavaju u kontnom planu RAS. Za analizu primljenih izvještaja koriste se standardni računovodstveni izvještaji: SALT, računska kartica itd.

Specifičnost regulisanog bloka izvještavanja je u tome što je najmanje prilagodljiv od svih, budući da su zahtjevi za izvještavanje diktirani zahtjevima važećeg poreznog zakonodavstva i PBU-a, odnosno mogu u velikoj mjeri odstupiti od računovodstvenih politika upravljanja koje je usvojila kompanija.

Budžetsko izvještavanje i međunarodne finansijske institucije

Za razliku od operativnog i reguliranog izvještavanja, gdje 1C sistem već sadrži unaprijed konfigurisane izvještaje, upravljačko izvještavanje budžetskih blokova i multifunkcionalnih finansijskih funkcija zahtijeva preliminarni razvoj. To je zbog činjenice da se zahtjevi za takvo izvještavanje, pravila i procedura za dobijanje mogu jako razlikovati u različitim kompanijama, što znači da je takvo izvještavanje potrebno razvijati tako da odgovara potrebama određene organizacije.

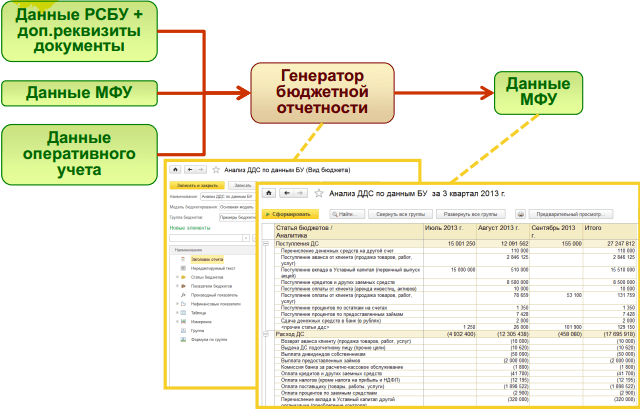

Slika br. 2. Princip generisanja upravljačkih izvještaja za potrebe upravljačkog računovodstva

Slika br. 2. Princip generisanja upravljačkih izvještaja za potrebe upravljačkog računovodstva

Vizuelni dizajn ključnih indikatora aktivnosti menadžmenta

Vrijedi spomenuti mehanizam za vizualno predstavljanje ključnih indikatora uspješnosti poduzeća. 1C ERP sadrži mehanizme za vizuelnu prezentaciju podataka koji vam omogućavaju da brzo procenite status ključnih indikatora performansi preduzeća.

Slika br. 3. Prezentacija ključnih indikatora u 1C ERP

Slika br. 3. Prezentacija ključnih indikatora u 1C ERP

Widgeti su u potpunosti prilagodljivi dok radite, ima smisla vizualno prikazati indikatore koji su od ključne važnosti za vašu kompaniju.

Pribavljanje konsolidovanih upravljačkih izvještaja na osnovu 1C proizvoda

Kompanija 1C ima samo jedno rješenje posebno dizajnirano u svrhu automatizacije konsolidacije podataka i dobijanja upravljačkih izvještaja - 1C: Holding Management (HW). Proizvod se sastoji od skupa podsistema koji implementiraju nekoliko različitih upravljačkih slojeva:

- Sloj podsistema za poboljšanje korporativnih performansi, uključujući:

- Pribavljanje konsolidovanog izvještavanja menadžmenta i izvještavanja po MSFI;

- Budžetiranje za operacije i projekte;

- Poslovna analiza i balansirani rezultat.

- Sloj podsistema koji se obično povezuje sa korporativnim kontrolingom:

- Centralizovano upravljanje nabavkama;

- Centralizovani trezor;

- Upravljanje ugovorima

- Sloj korporativnih računovodstvenih sistema predstavljaju:

- Sistem upravljanja porezom na dobit;

- Računovodstveni sistem.

Kako je rješenje prvenstveno namijenjeno automatizaciji upravljačkog računovodstva kompanija za upravljanje i finansijskih usluga poslovnih jedinica geografski raspoređenih IT pejzaža, centar sistema je integracijska funkcionalnost, tj. rješenje se obično koristi ili kao korporativni šablon ili kao rješenje za menadžment kompanije (holdinge).

Slika br. 4. Šematski funkcionalni dijagram upravljanja 1C holdingom

Slika br. 4. Šematski funkcionalni dijagram upravljanja 1C holdingom

Treba imati na umu da je rešenje prvenstveno namenjeno velikim organizacijama, uključujući i one sa statusom velikog poreskog obveznika, pa je funkcionalnost sistema prvenstveno namenjena rešavanju problema sa kojima se takva preduzeća suočavaju:

- Konsolidacija podataka iz eksternih sistema, uključujući mogućnost direktnog povezivanja sa DBMS-om i dobijanje informacija iz proizvoljnih Excel datoteka;

- Sastavljanje finansijskih izvještaja prema MSFI standardima;

- Sprovođenje funkcija budžetiranja i trezora uzimajući u obzir potrebe velikih preduzeća (izgradnja složenih budžetskih modela, višeslojno upravljanje budžetskim procesima);

- Postavljanje i vizualizacija Balanced Scorecard (BSC);

- Upravljanje investicijskim programima i analiza investicijskih projekata;

- Izrada izvještaja kontroliranih stranih kompanija;

- Upravljanje porezom na dobit.

Programi za automatizaciju upravljačkog računovodstva trećih kompanija (1C franšize) na platformi 1C 8.3

Na tržištu, pored direktnih proizvoda kompanije 1C, postoji veliki broj programa izgrađenih na platformi 1C:Enterprise 8.3 koji rješavaju probleme automatizacije funkcija upravljačkog računovodstva i financijskog bloka u cjelini. Ova rješenja razvijaju i podržavaju 1C partnerske kompanije (primaoci franšize) i moraju nužno imati certifikat „1C-kompatibilan“.

Unatoč raznolikosti rješenja i deklarirane funkcionalnosti, arhitektura proizvoda je izgrađena na sličnom principu i podsjeća na 1C UX rješenje (prilagođeno obima zadataka koji se rješavaju): konsolidacija podataka iz vanjskih sistema i daljnja konverzija podataka za svrhu pribavljanja potrebnih izvještaja. Lideri na tržištu takvih sistema su Wiseadvice Financier, Bit-Finance, Intalev “Corporate Management” i niz drugih.

Rezultati

Ako govorimo o tome koji program upravljačkog računovodstva ima smisla odabrati za implementaciju, onda ne postoji univerzalni odgovor na ovo pitanje u svakom konkretnom slučaju, izbor se mora napraviti na osnovu potreba i mogućnosti određene organizacije. Međutim, uspješna automatizacija upravljačkog računovodstva može imati neke općenite preporuke:

- Ako je kompanija suočena sa zadatkom implementacije sistema složene automatizacije aktivnosti, a rješavanje problema implementacije u budući sistem upravljačkog računovodstva smatra se dijelom zadatka implementacije, prije svega vrijedi razmotriti složene 1C konfiguracije, na primjer, 1C ERP Enterprise Management.

- Ako je kompanija već implementirala sistem automatizacije aktivnosti, ali treba da riješi specifične probleme pribavljanja upravljačkih izvještaja, ima smisla razmišljati u smjeru specijaliziranih rješenja: za mala i srednja preduzeća rješenja 1C partnerskih kompanija izgrađenih na 1C 8.3 platforma je najprikladnija. Za velike kompanije ima smisla pogledati proizvod 1C: Holding Management.

Ukratko smo pregledali klase sistema za automatizaciju upravljačkog računovodstva koje su trenutno dostupne na ruskom tržištu.

Izbor informacionog sistema za automatizaciju upravljačkog računovodstva preduzeća zavisi od njegovih potreba. Velika preduzeća kojima su potrebne potpune i detaljne informacije implementiraju skupe ERP sisteme, dok male kompanije često koriste Excel u ove svrhe. Istovremeno, mnoge kompanije vode upravljačko računovodstvo koristeći računovodstvene sisteme. Odlučili smo detaljnije razgovarati o ovoj metodi organizacije upravljačkog računovodstva intervjuirajući korisnike najrasprostranjenijeg računovodstvenog programa u Rusiji „1C: Računovodstvo“, kao i stručnjake iz kompanija uključenih u njegovu implementaciju.

Časopis "finansijski direktor" br. 3 (mart) 2004

Prikupljanje informacija

Postoje tri glavne opcije za prikupljanje i obradu informacija u programu 1C, koje su tipične za rad u svim računovodstvenim sistemima.

Prva opcija. Upravljački i računovodstveni podaci se posebno prikupljaju i unose u odgovarajuće baze podataka. Nema problema sa upoređivanjem baza podataka, jer to nije neophodno. Međutim, ova opcija je vrlo radno intenzivna.

Druga opcija. Podaci upravljačkog računovodstva se dobijaju pretvaranjem računovodstvenih podataka. Ali potpuno automatizirani prijenos podataka teško je moguć, jer računovodstvene informacije treba dopuniti. Na primjer, isporuka kompjutera koji je sastavila kompanija može se u računovodstvu odraziti kao pošiljka komponenti, a njihovo sklapanje u potpuni model može se odraziti kao posebna usluga. Istovremeno, u upravljačkom računovodstvu, otprema računara se može odraziti kao niz operacija (premještanje komponenti za montažu, montažu, otpremu jedinice proizvodnje). Stoga je takve transakcije lakše odraziti odvojeno u računovodstvu i u upravljačkom računovodstvu.

Treća opcija. Računovodstveni podaci se dobijaju iz podataka upravljačkog računovodstva. Istovremeno, poslovi vezani za osnovne djelatnosti (nabavke, prodaje, proizvodnje) najčešće se učitavaju iz baze podataka upravljanja u računovodstvenu bazu podataka. Vodi se i paralelno odvojeno računovodstvo poslova, koji se razlikuju po sadržaju u računovodstvenom i upravljačkom računovodstvu. Ova metoda je tehnološki najnaprednija. Međutim, budući da podatke upravljačkog računovodstva u bazu podataka unose, po pravilu, neposredni izvršioci ili ekonomisti, a zatim se automatski prenose u računovodstvenu bazu, računovodstvo može izgubiti kontrolu nad računovodstvenim procesom. Kako se to ne bi dogodilo, najčešće se operacije automatiziraju, a ostalo evidentira računovodstvo.

Naše istraživanje je pokazalo da korisnici 1C računovodstvenih modula najčešće koriste prvu opciju. To je posebno zbog činjenice da računovođe srednjih i malih preduzeća, u pravilu, ne žele preuzeti dodatni teret i odgovornost vođenja upravljačkog računovodstva i istovremeno se suprotstavljaju miješanju u njihovu oblast poslovanja. aktivnosti drugih zaposlenih. U takvim kompanijama, upravljačkim računovodstvom vodi direktno finansijski direktor (ponekad i šef preduzeća) ili odeljenje nezavisno od računovodstva, na primer ekonomskog planiranja. Osim toga, upravljačko računovodstvo i budžetiranje se često ne definiraju kao tehnologije upravljanja i za donošenje odluka su odgovorne jedna ili dvije osobe, koje su potrošači finansijskih informacija, a same informacije su jasno podijeljene na “crne” i “bijele”. U takvim kompanijama nema potrebe za složenim sistemima automatizacije, pa se za održavanje upravljačkog računovodstva koristi paralelna baza podataka u programu 1C: Računovodstvo.

Kako posao raste i poboljšavaju se vještine upravljanja, kompanije napuštaju pojednostavljeni pristup, radije u potpunosti automatiziraju transformaciju podataka, odnosno prelaze na drugu ili treću opciju. Ovo obično povećava transparentnost poslovanja.

U drugoj i trećoj opciji radni kontni plan, na osnovu kojeg se vodi upravljačko računovodstvo, konstruiše se slično kao i kontni okvir za finansijsko računovodstvo, uz korištenje dodatnih analitičkih mogućnosti ili podračuna za računovodstvo transakcija u upravljačkom računovodstvu 1 . U takvoj situaciji možete jednom unijeti najveći dio podataka, a zatim kreirati potrebne upravljačke i računovodstvene izvještaje uzorkovanjem prema analitičkim kriterijima ili podračunima.

- Lično iskustvoVadim Lebedevič

Naša metodologija upravljačkog računovodstva se na nekim mjestima značajno razlikuje od računovodstvene metodologije. Ako vodite upravljačko računovodstvo direktno u cirkulacijskoj verziji "1C: Računovodstva" paralelno s računovodstvenim i poreznim računovodstvom, tada će se program morati prečesto rekonfigurirati nakon ažuriranja vezanih za promjene u zakonodavstvu. Stoga nam je postalo efikasnije da vodimo upravljačko računovodstvo u specijalizovanom sistemu razvijenom na bazi 1C: Enterprise.

Evgeniy Fadeev

Da bi se postigao jednokratni unos podataka, potrebno je uspostaviti pravila po kojima se informacije iz računovodstva mogu prenijeti na upravljanje. Tada ova pravila jednostavno treba opisati u programu.

Podaci se moraju više puta obraditi ako takva pravila nisu razvijena, ili zaposleni koji obrađuju informacije za jedan od odjeljaka računovodstva, na primjer računovodstvo, ne mogu odrediti kako bi se te informacije trebale tumačiti za potrebe upravljačkog računovodstva. U ovom slučaju, ekonomski odjel je odgovoran za prijenos računovodstvenih podataka u bazu podataka upravljačkog računovodstva.

Tatiana Borisovets

Svu evidenciju vodimo na mjestu nastanka operacije, odnosno knjiženja u sistem unose zaposleni prodajnih odjela, skladišta i proizvodnih radnji i unose sve potrebne analitičke karakteristike. Kasnije, računovodstvo provjerava sistemske podatke sa primarnim dokumentima.

Pogledajmo razlike između tri načina za dobijanje upravljačkih informacija koristeći primjer.

- Primjer računovodstva poslovne transakcije u 1C: RačunovodstvuOpis operacije

Registracija osnovnog sredstva (računara) i registracija izvoda računa.

Prva opcija

Registracija. Računar se uračunava u računovodstvenu bazu podataka, popunjava se kartica osnovnih sredstava na kojoj je naznačen vijek trajanja, datum registracije, nabavna cijena itd. Zatim polja kartice koja će biti ista za obje vrste računovodstvo (inventarni broj, naziv, materijalno odgovorno lice, lokacija poslovanja, vrsta osnovnog sredstva) kopiraju se u paralelnu bazu podataka. Preostala polja potrebna za upravljačko računovodstvo (period amortizacije, trošak osnovnih sredstava, troškovna stavka i sl.) popunjavaju se ručno.

Kada se obračunava osnovno sredstvo, relevantni dokumenti odražavaju standardni skup operacija: puštanje u rad, prenos osnovnog sredstva, kretanje, prijem, otpis. Na osnovu ovih dokumenata, računovodstveni unosi se automatski generišu u 1C: Računovodstvo. Ostale transakcije se mogu odraziti u upravljačkom računovodstvu, tako da se unosi vrše ručno.

Izvod računa. Izvod se registruje u računovodstvu prema standardnim pravilima i kopira (automatski ili ručno) u bazu podataka upravljačkog računovodstva.

Druga opcija

Registracija. U osnovi se ne razlikuje od prve opcije.

Izvod računa. Informaciju o stanju računa računovodstvo prima, po pravilu, promptno. Podaci se mogu jednostavno uvesti u bazu podataka upravljanja. Ako su računovodstvene informacije previše detaljne, detaljni unos se „sažima“. Na primjer, za računovodstvo je važno podijeliti na “uplatu” (račun 62.1) i “avanse” (račun 62.2). U upravljačkom računovodstvu takva podjela u nekim slučajevima nije važna, pa se takve transakcije mogu automatski kombinirati.

Treća opcija

Registracija. Prilikom prijenosa podataka iz upravljačkog računovodstva u računovodstvo, morat ćete popuniti polja kartice osnovnih sredstava koja su potrebna za računovodstvo. Osim toga, budući da se računovodstvo osnovnih sredstava u upravljačkom računovodstvu provodi u obliku dvostrukog unosa, informacije o njima će se također morati uvesti u računovodstvenu bazu podataka u obliku transakcija. Takođe ćete morati da obračunate osnovna sredstva u računovodstvenoj bazi podataka koristeći knjiženja, a to je radno intenzivno. Stoga, ako postoji veliki broj osnovnih sredstava, ima smisla modificirati program tako da je moguće automatski transformisati unose upravljačkog računovodstva u računovodstvene dokumente.

Izvod računa. Recimo da je klijent uplatio avans za otpremljenu robu, a računovođa je u bazu upravljanja unio sljedeći unos: Zaduživanje 51 Kredit 62. Za potrebe upravljačkog računovodstva nije bitno da li postoji predujam ili plaćanje. Za potrebe računovodstva, naprotiv, neophodna je jasna podjela na avans i plaćanje. Stoga neće biti moguće automatski transformirati knjiženje iz upravljačkog računovodstva u računovodstvo. Za rješavanje ovog problema potrebno je obezbijediti mogućnost unosa vrste plaćanja u elektronski dokument u upravljačkom računovodstvu.

Primjer je pripremio Vadim Lebedevič

Pored različitog tumačenja poslovanja u računovodstvu i upravljačkom računovodstvu, postoje i problemi kombinovanja ovih vrsta računovodstva 2. U masovno proizvedenim verzijama računovodstvenih programa, uključujući 1C: Računovodstvo, vrlo je teško organizirati računovodstvo nefinansijskih pokazatelja (na primjer, broj mjesta po kvadratnom metru površine, postotak nedostataka po zaposlenom). Stoga, prilikom vođenja upravljačkog računovodstva, postoji potreba za dopunom i prilagođavanjem podataka iz računovodstvenih sistema.

Uprkos činjenici da je u odgovarajućim modulima „1C: Enterprise“ (na primjer, „Finansijsko planiranje“) moguće uzeti u obzir nefinansijske pokazatelje, svi sudionici studije su naglasili da se program Excel obično koristi u tu svrhu. Tako se u kompaniji “Ideal Cup” prilikom obračuna cijene proizvoda, njegove komponente, koje se razlikuju od onih koje se ogledaju u računovodstvu, ručno prenose iz Excel datoteka u modul “Finanijsko planiranje”. Prema riječima Marine Sheludko, bilo bi zgodnije voditi evidenciju u jednom krugu. Trenutno zaposleni u kompaniji moraju koristiti postavke za preuzimanje dijela podataka iz 1C: Enterprise. Kompleksna konfiguracija" u "1C: Finansijsko planiranje", a neke podatke unesite ručno.

Drugi problem kod automatizacije upravljačkog računovodstva pomoću 1C: Računovodstva je obračun obračuna između centara odgovornosti unutar jednog pravnog lica. U računovodstvu se takve transakcije, po pravilu, uopšte ne odražavaju, ali se u upravljanju moraju odraziti. Ovaj problem se može riješiti korištenjem dodatnih postavki.

- Lično iskustvoStanislav Šaripov

- upisuje se račun koji evidentira transakcije koje mogu uticati na poravnanja između odjeljenja (ili registar za komponentu „Operativno računovodstvo“);

- kreiraju se novi dokumenti koji odražavaju različite transakcije koje utiču na međusobna poravnanja između odeljenja;

- Izrađuju se posebni izvještaji kako bi se pružile informacije o plaćanjima između odjeljenja.

Naši klijenti rijetko trebaju automatizirati plaćanja između internih odjela. Međutim, ako trebate obračunati interna poravnanja, onda se ona može konfigurirati slično shemi za obračun međusobnih obračuna između organizacije i vanjskih strana. Da biste to učinili, obično izvodite sljedeće korake:

Budžeti za kompanije koje koriste „1C: Enterprise” sastavljaju se ili u Excel-u ili u odgovarajućim aplikacijama („1C: Finansijsko planiranje”). Ako se kao sistem budžetiranja koristi program kompatibilan sa 1C, moguće je automatsko učitavanje stvarnih računovodstvenih podataka, tako da možete redovno (čak i svakodnevno) pratiti implementaciju plana.

Provođenje operativne analize odstupanja stvarnih pokazatelja od planiranih moguće je pod uslovom da se većina podataka unese u sistem na osnovu transakcija, o kojima podatke unose lokalni izvođači, a ne na osnovu primarnih dokumenata primljenih u računovodstvo. Odjeljenje Istovremeno, u trenutku unosa transakcije podaci o tome možda neće biti dokumentovani, na primjer, u kompaniji Kalandr, gdje se primjenjuje ovaj pristup, rezultati od prethodnog dana prema stanju kompanije. novčani tokovi su uključeni u modul 1C: Finansijsko planiranje svakog dana prije 11 sati.

- Lično iskustvoMarina Sheludko

U našoj kompaniji planiranje se vrši u modulu 1C: Finansijsko planiranje. Planirane indikatore unose rukovodioci i zaposleni u relevantnim odjeljenjima. Stvarni podaci o izvršenju plana novčanih tokova (iz naloga za plaćanje, memoranduma i sl.) prvo ulaze u modul „Finansijsko planiranje“, a zatim se prenose u računovodstvo na obradu. Ovo vam omogućava da pratite svoj napredak na dnevnoj bazi. Računovodstvo prima samo potvrđene dokumente, koji završavaju u modulu 1C: Enterprise. Kompleksna konfiguracija". Kontrola gotovine se vrši svakodnevno, a kompletne izvještaje pripremamo na mjesečnom nivou. Dio podataka za potpuno izvještavanje se prvo obrađuje u bloku „Složena konfiguracija“, a zatim ide u blok „Finansijsko planiranje“ (proizvodnja, gubici itd.).

Analiza prikupljenih podataka vrši se pomoću alata jednog od specijalizovanih modula „1C: Enterprise“ („Finansijsko planiranje“) ili Excel-a. Istovremeno, svi učesnici studije koriste kako standardne izvještaje (bilans uspjeha, bilans stanja i izvještaj o novčanim tokovima) tako i dodatne formulare za izvještavanje.

- Lično iskustvoTatiana Borisovets

Kako bi podaci iz upravljačkog računovodstva bili dostupni svim srednjim rukovodiocima, morali smo dodati izvještajne obrasce koji odražavaju aktivnosti različitih odjela. Tako je tehničko odjeljenje bilo u mogućnosti da analizira potrošnju sirovina. Dodati su izvještaji: „Otprema gotovih proizvoda po vrstama“ (za odjel marketinga), „Promet robe u skladištima“ (odjel prodaje), „Knjigovodstvo kretanja materijalnih resursa“, „Troškovi proizvodnje po vrsti proizvoda“ , itd. Sada radimo na vođenju carinskog računovodstva za određene vrste proizvodnje. Pored toga, postavili smo sistem tako da možemo organizovati promptan (dnevni) otpis sirovina. Kao rezultat toga, sve analize upravljačkih informacija provode se u 1C: Enterprise.

Marina Sheludko

Korištenje modula “Finansijsko planiranje” vam omogućava da pregledate standardne izvještaje u različitim odjeljcima (odjeljci, stavke, indikatori) i, ako je potrebno, analizirate ove izvještaje kako biste identifikovali razloge odstupanja od plana. Tako ćemo saznati koji pokazatelji utiču na vrijednost određene budžetske stavke. Osim tri glavna, koristimo i druge izvještaje, ali oni se uglavnom generišu u Excel-u, jer je modul „Finansijsko planiranje“ statički alat.

Tehnički aspekti

Određeni problemi pri korištenju računovodstvenih sistema, posebno 1C: Računovodstva, povezani su s činjenicom da korisnici imaju tendenciju da koriste jeftiniju (i stoga nisku potrošnju) verziju programa i jeftinu opremu. Stoga se javljaju poteškoće pri obradi velikih količina podataka. Međutim, ovi problemi se mogu izbjeći.

Prema Tatjani Borisovets, u njihovom preduzeću (oko 700 ljudi), čak i kada se pravi mesečni izveštaj o tokovima novca, učitavanje podataka u izveštaj traje samo nekoliko minuta. Stanislav Šaripov smatra da je teško precizno procijeniti broj transakcija koje mogu preopteretiti sistem: „Pretpostavimo da kompanija od 300 do 900 ljudi kupi paket 1C modula i opreme za trenutne potrebe i istovremeno nastavi da se dinamično razvija. Ako broj operacija mjesečno prikazanih u sistemu dostigne 5000-7000 ili više, tada će kompanija morati potrošiti novac na snažniju verziju programa i produktivniju opremu nakon 1-2 godine rada u ovom načinu rada.”

Drugi metod koji se koristi za „rasterećenje“ sistema je kopiranje informacija o prošlim obračunskim periodima na rezervne medije (CD-ove, dodatni serveri, itd.). To će pomoći u smanjenju količine analiziranih podataka, kojima se po potrebi može pristupiti kao arhivi.

Što se tiče ograničavanja pristupa sistemskim podacima, korisnici koje smo intervjuisali koriste standardna sredstva: zabranu pregleda po grupama podataka i uređivanje zatvorenih perioda itd. U većini slučajeva možete koristiti i dodatne nivoe zaštite, na primjer, elektronske ključeve, šifriranje baze podataka itd. slučajevima troškovi su minimalni.

Rezultati studije

Studija je pokazala da je organizacija upravljačkog računovodstva zasnovana na programu 1C: Accounting pogodna za kompanije koje imaju niske zahtjeve za upravljanjem i analizom podataka o svojim aktivnostima. To uključuje mala i srednja preduzeća ili ogranke velikih korporacija, u kojima se funkcije upravljanja uglavnom obavljaju iz „centra“. Ovaj sistem je više u interesu računovođa nego menadžera, uključujući finansijske direktore. Stoga, da bi se dobile informacije o aktivnostima kompanije, potrebni su dodatni moduli 1C: Enterprise i mogu zahtijevati izmjene kako bi se uzeli u obzir zahtjevi menadžera.

Iako je održavanje upravljačkog računovodstva u 1C najjednostavniji i najekonomičniji način organiziranja upravljačkog računovodstva kako s financijske točke gledišta tako i u smislu troškova rada, to će i dalje zahtijevati dodatna sredstva poduzeća.

- Tatiana Borisovets Nakon automatizacije upravljačkog računovodstva, povećan je broj funkcija za obične zaposlenike. Ako je prije radnik skladišta samo primao ili puštao robu, sada prima novac, provjerava karticu kupca i istoriju plaćanja. Odjel prodaje počeo je s prodajom usluga i izdavanjem potvrda o njihovom pružanju. Bilo je moguće pojednostaviti tok dokumenata u preduzeću. Namjerno smo napravili 1C jedinstveni računovodstveni sistem za sve odjele.

Treba napomenuti da se svi gore navedeni zaključci ne odnose na sistem 1C: Enterprise 8.0, koji bi, prema riječima programera, trebao značajno proširiti mogućnosti upravljanja kompanijom. Čim budemo imali praktično iskustvo korištenja ovog sistema, svakako ćemo o tome govoriti na stranicama našeg časopisa.

Materijal je pripremila stručnjakinja za časopis Anna Netesova