الحفاظ على المحاسبة الإدارية في 1C. ما هي المحاسبة الإدارية؟ إعداد المحاسبة الإدارية من الصفر في 1C

المحاسبة الإدارية مهمة للغاية لنجاح وجود المؤسسة. وقد أدت أدوات الأتمتة التي ظهرت خلال العقود القليلة الماضية إلى تبسيط هذه المسألة إلى حد كبير. إذن، ما هي المحاسبة الإدارية في 1C 8.3؟

معلومات عامة

إن اختيار الطريقة المثلى لحل المشكلات غامض ويعتمد إلى حد كبير على تفاصيل العمل الذي يتم تنفيذه والتنظيم الهيكلي لنظام المعلومات الداخلي. على الرغم من وجود الكثير من اللحظات المتزامنة. بادئ ذي بدء، عليك الانتباه إلى تكوين نظام المعلومات. وهنا علينا أن نبدأ من البداية - التصميم. يعتمد الاستقرار والتشغيل المتواصل للنظام بأكمله إلى حد كبير على هذا. إذا لم تقم بإعداده من البداية، فسوف يسبب الكثير من الإزعاج في المستقبل.

ما هي المحاسبة الإدارية؟

يوجد في "1C" 8.3 عدد كبير جدًا من الاحتمالات. بالنسبة للبعض، هذا هو تخطيط الدفع، والبعض الآخر يستخدم النظام لتشكيل الميزانيات، والبعض الآخر يحسب الأرباح المستلمة من بيع البضائع. لذلك، عند بناء النظام بأكمله، من الضروري أن تقرر لأي غرض سيتم استخدامه. علاوة على ذلك، من الضروري هنا البحث عن حل وسط - بحيث يكون هناك فهم للوضع في المؤسسة، وعدم التحميل الزائد بالبيانات التي تعرفها - لقد تغير الوضع بالفعل.

المحاسبة الإدارية ممكنة أيضًا في 1C: المحاسبة، ولكن يجب أن نتذكر أنها لا يمكن أن توجد بشكل مستقل. ويعتمد دائمًا على البيانات المقدمة ويبلغ الوضع التشغيلي. على الرغم من أن عكس المعاملات في الوقت الفعلي ليس ضروريًا دائمًا. ولكن ما يجب عليك الاهتمام به هو تقييمهم المالي. على الرغم من أن الشرط الرئيسي هو وصول البيانات في الوقت المحدد. هنا، يعتمد الكثير على أنشطة الشركة، وتفاصيل متطلبات البيانات التي يتم على أساسها إنشاء التقارير وفترات تقديمها. ويجب تقديم معلومة واحدة يومياً، والثانية - ربع سنوية، والثالثة - عند الطلب.

ما هي النقطة؟

عندما يتحدث الناس عن المحاسبة الإدارية في 1C:Enterprise، غالبًا ما يوضحون أنها يجب أن تكون أكثر تفصيلاً ودقة من المحاسبة. وبطبيعة الحال، قد يكون هذا هو الحال. ولكن ليس بالضرورة. بعد كل شيء، تعد المحاسبة الإدارية في 1C:UPP أداة قوية، والغرض الرئيسي منها هو توفير المحاسبة في مخطط الحسابات وعند العمل مع السجلات. لذلك، إذا كان قسم المحاسبة يغطي جميع الطلبات، فيمكنك الحصول على جميع البيانات اللازمة في بداية الفترة التالية. ولكن ينبغي أن يكون مفهوما أن هناك العديد من العوامل المختلفة التي لها تأثير كبير على "صحة" المعلومات التي تم جمعها ومطابقتها لأهداف الإدارة. لنفترض أننا نعمل مع الطرف المقابل. لم يتغير مالك الشركة الشريكة خلال هذا الوقت. لكن العلامة والعنوان القانوني والاسم - أكثر من مرة. ولذلك، سيكون هناك العديد من الأطراف المقابلة في قسم المحاسبة. على الرغم من أنه بالنسبة للمحاسبة الإدارية فمن المستحسن عرضها كشركة واحدة. ولذلك فإن العمل على أساس البيانات المحاسبية هو أكثر ملاءمة للشركات الصغيرة.

عندما يتحدث الناس عن المحاسبة الإدارية في 1C:Enterprise، غالبًا ما يوضحون أنها يجب أن تكون أكثر تفصيلاً ودقة من المحاسبة. وبطبيعة الحال، قد يكون هذا هو الحال. ولكن ليس بالضرورة. بعد كل شيء، تعد المحاسبة الإدارية في 1C:UPP أداة قوية، والغرض الرئيسي منها هو توفير المحاسبة في مخطط الحسابات وعند العمل مع السجلات. لذلك، إذا كان قسم المحاسبة يغطي جميع الطلبات، فيمكنك الحصول على جميع البيانات اللازمة في بداية الفترة التالية. ولكن ينبغي أن يكون مفهوما أن هناك العديد من العوامل المختلفة التي لها تأثير كبير على "صحة" المعلومات التي تم جمعها ومطابقتها لأهداف الإدارة. لنفترض أننا نعمل مع الطرف المقابل. لم يتغير مالك الشركة الشريكة خلال هذا الوقت. لكن العلامة والعنوان القانوني والاسم - أكثر من مرة. ولذلك، سيكون هناك العديد من الأطراف المقابلة في قسم المحاسبة. على الرغم من أنه بالنسبة للمحاسبة الإدارية فمن المستحسن عرضها كشركة واحدة. ولذلك فإن العمل على أساس البيانات المحاسبية هو أكثر ملاءمة للشركات الصغيرة.

ما هي البرامج التي يجب أن أستخدمها؟

بالطبع، لدينا بالفعل 1C:Enterprise. لكن القدرات الأساسية غالبا ما تكون مفقودة. ولذلك، غالبا ما يتم استخدام الوظائف الإضافية والإعدادات التي تنتجها الشركات المختلفة. كمثال، يمكننا أن نفكر في "1C BIT.FINANCE.Management Accounting". إنها مناسبة لأولئك الذين يرغبون في توحيد التقارير وجعلها متوافقة مع متطلبات المعايير الدولية وتوفير تخطيط ميزانية متعدد المتغيرات والسماح بالاحتفاظ بسجلات لجميع العقود. يمكنك أيضًا العمل مع "1C BIT.FINANCE.Management Accounting" من جهاز محمول، مما يسمح لك بالاستجابة بمرونة وسرعة للاحتياجات الناشئة. صحيح أنه من المستحيل إرضاء الجميع بتطوير واحد. وهنا يمكننا أيضًا أن نوصي باستخدام "1C: ERP Management Accounting". تم تصميم هذا التكوين لموظفي خدمات التخطيط الاقتصادي والمديرين المتوسطين والكبار.

لحظات فردية في الإدراك

بالنسبة للكثيرين، عندما يتحدثون عن 1C - المحاسبة، والمحاسبة الإدارية، يتم تصنيف الأول على أنه أبيض (مالي)، والثاني - حقيقي، مما يوضح الوضع الحالي. نعم، يمكن أن يحدث هذا. ولكن ليس بالضرورة. هناك العديد من الشركات التي تعمل بأمانة ولا تخفي أي شيء. ولذلك يمكن تطبيق مفهوم المحاسبة والمحاسبة الإدارية عليهم. ولكن ماذا لو لم يكن من الضروري تقديم بعض المعلومات في BU؟ هناك خيارات هنا أيضا. دعونا نلقي نظرة على واحد منهم:

بالنسبة للكثيرين، عندما يتحدثون عن 1C - المحاسبة، والمحاسبة الإدارية، يتم تصنيف الأول على أنه أبيض (مالي)، والثاني - حقيقي، مما يوضح الوضع الحالي. نعم، يمكن أن يحدث هذا. ولكن ليس بالضرورة. هناك العديد من الشركات التي تعمل بأمانة ولا تخفي أي شيء. ولذلك يمكن تطبيق مفهوم المحاسبة والمحاسبة الإدارية عليهم. ولكن ماذا لو لم يكن من الضروري تقديم بعض المعلومات في BU؟ هناك خيارات هنا أيضا. دعونا نلقي نظرة على واحد منهم:

- يتم إنشاء منظمتين في قاعدة البيانات. يمكن إعطاء اسم حقيقي، والثاني يسمى، على سبيل المثال، "الإداري".

- يتم إدخال كافة الوثائق الأولية في قاعدة البيانات الثانية. إذا كان من الضروري عرض المستند باللون الأبيض، فيمكنك تكوين نسخه التلقائي إلى قاعدة البيانات بالاسم الحقيقي للمؤسسة.

- يمكن استخدام نهج مماثل عند حل مشكلة الدمج. على سبيل المثال، إذا كانت الشركة تتضمن عدة كيانات قانونية وتحتاج إلى استبعاد المعاملات داخل المجموعة.

إلى أي مدى يمكن تطبيق هذه الأساليب، يجب على كل مدير مؤسسة فردية أن يقرر بنفسه.

حول أهمية البيانات

غالبًا ما تسمع أن المحاسبة الإدارية في 1C تعرض البيانات الحالية وأنها أكثر كفاءة من المحاسبة. حسنا، هناك بعض الحقيقة في هذا، ولكن ليس دائما. دعونا نفكر في هذا المثال. يعكس محاسبو المتاجر على الفور في المحاسبة إغلاق الطلبات الحالية لإنتاج سلع معينة. حيث أنه لا يذهب إلى BU أو يتقدم مع تأخيرات كبيرة. ولكن من غير المرجح أن يكون هذا مفيدًا للشخص الذي يشغل منصب المدير المالي. بل إنه يستهدف مديري الإنتاج ومندوبي المبيعات والمديرين المتوسطين. ليس من الضروري عرض كافة البيانات في الوحدة التنظيمية. ولكن من ناحية أخرى، يقوم قسم المحاسبة بتسجيل التقارير المسبقة للموظفين في المحاسبة. وهناك ميزة فنية واحدة هنا.

غالبًا ما تسمع أن المحاسبة الإدارية في 1C تعرض البيانات الحالية وأنها أكثر كفاءة من المحاسبة. حسنا، هناك بعض الحقيقة في هذا، ولكن ليس دائما. دعونا نفكر في هذا المثال. يعكس محاسبو المتاجر على الفور في المحاسبة إغلاق الطلبات الحالية لإنتاج سلع معينة. حيث أنه لا يذهب إلى BU أو يتقدم مع تأخيرات كبيرة. ولكن من غير المرجح أن يكون هذا مفيدًا للشخص الذي يشغل منصب المدير المالي. بل إنه يستهدف مديري الإنتاج ومندوبي المبيعات والمديرين المتوسطين. ليس من الضروري عرض كافة البيانات في الوحدة التنظيمية. ولكن من ناحية أخرى، يقوم قسم المحاسبة بتسجيل التقارير المسبقة للموظفين في المحاسبة. وهناك ميزة فنية واحدة هنا.

قد ينسى الموظفون بشكل دوري إحضار المستندات اللازمة (تذاكر الطيران، بطاقات السفر). وبالتالي، لن يتم إصدار التقارير المسبقة على الفور، بل بأثر رجعي. هذه الحالة شائعة جدًا. لكن! إذا تم تقديم الخدمات من قبل شركة الطرف المقابل، فيجب عليها تقديم شهادة إتمام العمل. وإذا كان هناك تأخير، فسيتم تشكيل حسابات القبض في المحاسبة. وحيث أنه وفقًا لـ CU، لا ينبغي أن يكون موجودًا. بالإضافة إلى ذلك، تفترض المحاسبة الإدارية في 1C إغلاقًا مبكرًا للفترة (عادةً في موعد لا يتجاوز اليوم العاشر).

حول التخطيط

نقطة أخرى مهمة. يركز التقرير المحاسبي بشكل أكبر على الماضي ويسجل الحقائق المنجزة للنشاط الاقتصادي. في حين يتم إنشاء المحاسبة الإدارية لتمكين التخطيط للمستقبل. ولكن هناك بعض الفروق الدقيقة هنا. لذلك، أولا وقبل كل شيء، من الضروري ضمان أتمتة المهام الضرورية (على سبيل المثال، إعداد الميزانية). ولكن لتجنب اللحظات غير السارة، من الضروري الاهتمام بتحليل وتحديث حقيقة الخطة.

لماذا؟

فلماذا يمكن تنفيذ المحاسبة الإدارية في 1C: المحاسبة 8.3؟ يعد ذلك ضروريًا في الحالات التي تحتاج فيها إلى معرفة التدفق النقدي والدخل والنفقات والميزانية العمومية الإدارية. الاهتمام المنفصل والوثيق ضروري للأهداف المحددة للقائد. بعد كل شيء، يمكن حشر الكثير من البيانات في المحاسبة الإدارية. ولكن هل ستكون مفيدة؟ يجب ألا ننسى أيضًا أتمتة معالجة المعلومات. بعد كل شيء، إذا قام المديرون بمعالجة وفرز عدد كبير من التقارير، فإن الكثير منها ببساطة غير مطلوب، فسوف تنخفض كفاءة عملهم. وحتى اتخاذ قرارات ناجحة سيحتاجون إلى وقت أطول عدة مرات مما يتطلبه التنظيم السليم للعمل.

فلماذا يمكن تنفيذ المحاسبة الإدارية في 1C: المحاسبة 8.3؟ يعد ذلك ضروريًا في الحالات التي تحتاج فيها إلى معرفة التدفق النقدي والدخل والنفقات والميزانية العمومية الإدارية. الاهتمام المنفصل والوثيق ضروري للأهداف المحددة للقائد. بعد كل شيء، يمكن حشر الكثير من البيانات في المحاسبة الإدارية. ولكن هل ستكون مفيدة؟ يجب ألا ننسى أيضًا أتمتة معالجة المعلومات. بعد كل شيء، إذا قام المديرون بمعالجة وفرز عدد كبير من التقارير، فإن الكثير منها ببساطة غير مطلوب، فسوف تنخفض كفاءة عملهم. وحتى اتخاذ قرارات ناجحة سيحتاجون إلى وقت أطول عدة مرات مما يتطلبه التنظيم السليم للعمل.

المهام الأساسية والصعوبات في حلها

لذلك قمنا باستعراض برامج المحاسبة الإدارية "1C" والفروق بين الإدارة والمحاسبة. الآن دعونا نتحدث عن الممارسة. بادئ ذي بدء، من الضروري الإشارة إلى حقيقة أن التقارير التي تم إنشاؤها في إطار الإدارة والمحاسبة قد تكون هي نفسها في الشكل، ولكنها مختلفة بشكل لافت للنظر في محتواها. وهذا هو الأكثر أهمية في المسائل التفصيلية (التحليلات) والتقييم المالي للمؤشرات. وفي المستقبل، سيتم التركيز على المحاسبة الإدارية. عند إنشاء تقارير عن الإيرادات والمصروفات، فإنها تحتوي على توزيع لمراكز التكلفة. وهذا ضروري لتحديد من يجلب المزيد من الدخل و/أو النفقات، سواء من حيث القيمة المطلقة أو النسبية. يتم أيضًا إنشاء تقارير التدفق النقدي وفقًا لمبدأ مماثل. وفي الوقت نفسه، لا يذهب الارتباط إلى الأصناف فحسب، بل إلى الأماكن التي تحدث فيها النفقات أيضًا.

لذلك قمنا باستعراض برامج المحاسبة الإدارية "1C" والفروق بين الإدارة والمحاسبة. الآن دعونا نتحدث عن الممارسة. بادئ ذي بدء، من الضروري الإشارة إلى حقيقة أن التقارير التي تم إنشاؤها في إطار الإدارة والمحاسبة قد تكون هي نفسها في الشكل، ولكنها مختلفة بشكل لافت للنظر في محتواها. وهذا هو الأكثر أهمية في المسائل التفصيلية (التحليلات) والتقييم المالي للمؤشرات. وفي المستقبل، سيتم التركيز على المحاسبة الإدارية. عند إنشاء تقارير عن الإيرادات والمصروفات، فإنها تحتوي على توزيع لمراكز التكلفة. وهذا ضروري لتحديد من يجلب المزيد من الدخل و/أو النفقات، سواء من حيث القيمة المطلقة أو النسبية. يتم أيضًا إنشاء تقارير التدفق النقدي وفقًا لمبدأ مماثل. وفي الوقت نفسه، لا يذهب الارتباط إلى الأصناف فحسب، بل إلى الأماكن التي تحدث فيها النفقات أيضًا.

النقطة الأصعب هي التوازن الإداري. بالنسبة للأمثلة السابقة، كان يكفي أن نأخذ في الاعتبار مؤشرات الدوران فقط. بينما بالنسبة للتوازن الإداري من الضروري الاهتمام بالباقي. أيضًا، عند تجميعها، غالبًا ما يكون من الضروري الإشارة إلى اتجاه النشاط إذا كانت الشركة متعددة التخصصات. لتبسيط هذه المهمة، يمكن إنشاء مجموعات المنتجات مع التوزيع اللاحق للتشكيلة فيما بينها.

المثال الأول

لنفترض أن شركة البناء لديها قسم لتكنولوجيا المعلومات يقوم بصيانة المعدات والبرامج المحوسبة. مستهلكو خدماتهم هم فرق البناء المختلفة، والتي تشمل معدات البناء المعقدة. وفي الوقت نفسه، يتم تشكيل قسم تكنولوجيا المعلومات كمنظمة مستقلة أ ولها ميزانية عمومية منفصلة. وفي نهاية كل شهر يتم نقل شهادة إنجاز العمل منها إلى مؤسسة أخرى ب، والتي تشارك بشكل مباشر في البناء. في المحاسبة التنظيمية، ينشأ الدخل (أ) والمصروفات (ب)، لكن لهما نفس المالك! لذلك لا ينبغي أن تحدث كل هذه الحركة، لأن كل شيء يحدث في إطار شركة واحدة. ولكن بالنسبة للمحاسبة الإدارية، لا يزال من الضروري أن تأخذ في الاعتبار التكاليف التي يتكبدها قسم تكنولوجيا المعلومات. بعد كل شيء، خدمة البرامج والمعدات ليست مجانية، بالإضافة إلى ذلك، تحتاج إلى دفع رواتب الموظفين.

المثال الثاني

لنفترض أن لدينا شركة حيث تمر البضائع عبر سلسلة توريد معينة عبر عدة أقسام. في البداية، يكونون في مستودع بيع بالجملة، ثم في مركز توزيع إقليمي وينتهي بهم الأمر في قسم مبيعات التجزئة. لنفترض أن الشروط التالية قد تحققت:

لنفترض أن لدينا شركة حيث تمر البضائع عبر سلسلة توريد معينة عبر عدة أقسام. في البداية، يكونون في مستودع بيع بالجملة، ثم في مركز توزيع إقليمي وينتهي بهم الأمر في قسم مبيعات التجزئة. لنفترض أن الشروط التالية قد تحققت:

- جميع الأقسام المدرجة هي جزء من مؤسسة واحدة مع مالك واحد.

- تنص سياسة المحاسبة الإدارية على أن الدخل يتم حسابه حصريًا على المنتج الذي يتم بيعه للمستهلك النهائي.

عندما يتم بيع المنتجات في السوق، يجب أن تؤخذ في الاعتبار مشاركة جميع الأقسام. ولهذا الغرض، يتم حساب ما يسمى من خلال الربحية. أي أنه في المحاسبة الإدارية من الضروري توفير إمكانية تسجيل حركة البضائع من خلال مباني المستودعات. ولكن من الضروري أيضًا أن نأخذ في الاعتبار هذه النقطة، التي غالبًا ما يتم تفويتها، مثل أسعار النقل، والتي تشمل تكلفة نقل المنتجات بين نقاط مختلفة. ومع أخذ كل هذا في الاعتبار، ينبغي تشكيل المؤشرات النهائية.

المحاسبة الإدارية هي نظام لجمع وتسجيل وتلخيص وتوفير معلومات موضوعية عن أنشطة المنظمة اللازمة لاتخاذ القرار على مستوى إدارة المنظمة (المديرين). بفضل تنظيم وتنفيذ نظام المحاسبة الإدارية، يصبح من الممكن تحليل الوضع المالي والاقتصادي للمؤسسة، وتخصيص الموارد، وتحسين التكاليف، وتحسين مؤشرات الأداء المالي.

أهداف المحاسبة الإدارية وطرق ووسائل تنفيذها

يتيح لك إدخال المحاسبة الإدارية حل مجموعة من المشكلات بفعالية وكفاءة:

- تنفيذ تخطيط الأنشطة الاقتصادية من خلال الميزانية؛

- التحكم في التكاليف وتحسينها من خلال الحصول على المعلومات بسرعة؛

- تحليل انحراف المؤشرات الفعلية عن المؤشرات المخطط لها بناءً على تقارير الإدارة.

طرق تنفيذ مهام المحاسبة الإدارية:

- التقارير الإدارية (الداخلية) والمالية (الخارجية)؛

- المحاسبة التشغيلية؛

- الميزانية.

وسائل التنفيذ هي:

- ميزانية الإيرادات والنفقات.

- ميزانية التدفق النقدي.

- الرصيد المتوقع (المخطط).

وفقًا لجميع أنواع الميزانيات المستخدمة في المؤسسات في موسكو أو في المدن الصغيرة في المناطق النائية من روسيا، تتيح أتمتة محاسبة إدارة المؤسسات مراقبة تنفيذ الخطط، وتحليل انحراف المؤشرات الفعلية عن مؤشرات الميزانية، وإجراء التعديلات، وإجراء قرارات الإدارة. في نهاية فترة التخطيط يتم تجميع ما يلي:

- بيان التدفقات النقدية؛

- تقرير المكاسب والخسائر.

- توازن.

المبادئ الأساسية لسياسة تنظيم نظام المحاسبة الإدارية

يعتمد تنظيم المحاسبة الإدارية على مبادئ معينة من سياسة إدارة الشركة. وتشمل هذه:

- التردد المقابل لدورات الإنتاج.

- استمرارية المعلومات وتكرار استخدامها.

- تكوين مؤشرات إبلاغ مقبولة لجميع مستويات الإدارة.

- تطبيق الموازنة.

- تقييم أداء الأقسام الهيكلية الفردية (CFD).

- الموثوقية والكمال وكفاءة المعلومات وإمكانية التحليل.

- استخدام وحدات القياس المشتركة.

متطلبات نظام المحاسبة الإدارية في المنشأة

يجب أن تستوفي أتمتة المحاسبة الإدارية للمؤسسة متطلبات معينة:

- اكتمال وموضوعية عرض كافة حقائق النشاط الاقتصادي.

- تسجيل وتوفير البيانات في الوقت المناسب.

- أهمية المؤشرات.

- سلامة النظام المحاسبي الإداري.

- واضح لجميع المستخدمين.

- الانتظام.

كائنات المحاسبة الإدارية

تعتبر محاسبة التكاليف من أهم مهام محاسبة إدارة المؤسسات. إن موضوعية وكفاءة المعلومات التي يتلقاها المديرون على جميع المستويات، وخاصة فيما يتعلق بالتكاليف، تؤثر على فعالية القرارات التي يتخذونها. ولذلك، فإن عملية تسجيل مؤشرات استخدام الموارد في الوقت المناسب لها أهمية كبيرة في الأنشطة الحالية للمؤسسات في موسكو ومناطق أخرى من الاتحاد الروسي. ويمكن تنفيذه الفعال من خلال استخدام برامج المحاسبة الإدارية. يمكن دمج مجموعة كائنات المحاسبة الإدارية في مجموعات:

- موارد الإنتاج

- العمليات الاقتصادية؛

- الإيرادات والمصروفات؛

- الوحدات الهيكلية (مع توطين الدخل والتكاليف حسب مكان المنشأ (CF)).

الموازنة في المحاسبة الإدارية

تتيح لك عملية إعداد الميزانية تنظيم إدارة المؤسسة وتحديد الأهداف وطرق تحقيقها، وذلك بفضل تخطيط وتحديد المؤشرات لجميع مجالات النشاط والأقسام الهيكلية. يتم تنظيم إعداد الموازنة من خلال مراكز المسؤولية المالية، من خلال توزيع المهام والصلاحيات والمسؤوليات، وتحديد مجال المسؤولية، وتشكيل أنواع معينة من الخطط بأقصى قدر من التفاصيل. يسمح هذا النهج بما يلي:

- تحقيق الأهداف المخططة.

- تحسين التكاليف؛

- الاستخدام الرشيد للموارد؛

- توزيع الأموال على النحو الأمثل؛

- تحسين أداء الأنشطة التجارية بشكل عام.

التنبؤ بالمؤسسات

يعتمد تكوين نموذج الميزانية على تفاصيل ونوع نشاط المؤسسة. لكن نفس المبادئ لا تزال تستخدم في إنشائها.

1. تكامل الميزانية. ولضمان كفاءة التخطيط، يمكن إنشاء عدد كبير من أنواع الميزانيات: التشغيلية والمالية. ويمكن تشكيلها لكل منطقة اتحادية مركزية على حدة. لكنها جميعها مترابطة ومدمجة في نظام ميزانية مشترك. الخطة الرئيسية هي الميزانية الموحدة للشركة.

2. مبدأ الاتساق. يتم إعداد جميع الميزانيات وفقًا لأنظمة معينة وتكون مترابطة مع بعضها البعض. الموازنات الأساسية هي الموازنات التشغيلية، والتي تتلخص مؤشراتها في الموازنة العامة للدخل والمصروفات، والتي تسمى أحيانًا موازنة الربح والخسارة. على أساسها، يتم تجميع الأنواع المالية للميزانيات: ميزانية التدفق النقدي، الرصيد المتوقع، الميزانية الرأسمالية.

3. يتم تنفيذ نظام الميزانية على أساس اللوائح (قواعد ومعايير معينة).

4. وضع الميزانية الشاملة. تجمع الميزانية الموحدة بين جميع أنواع الخطط المؤسسية، وجميعها مترابطة مع بعضها البعض.

5. المقارنة المنهجية. عند إعداد جميع أنواع الميزانيات، يتم استخدام منهجيات وأساليب موحدة. يعد ذلك ضروريًا لإجراء التحليل النوعي والتحكم في تنفيذ الخطط بناءً على مؤشرات قابلة للمقارنة.

تنظيم المحاسبة الإدارية

جميع أنواع التقارير المصاحبة للمحاسبة الإدارية هي مصادر معلومات للتحليل. وبالتوافق مع التقارير المستخدمة في إعداد الميزانية، فهي الأساس لما يلي:

- صناعة القرار،

- تقييم الوضع المالي للشركة وملاءتها وسيولتها،

- التنبؤ بديناميكيات التنمية في المستقبل،

- جاذبية الاستثمار

- تحديد الاختناقات ووضع التدابير اللازمة للقضاء عليها،

- تعديلات على الخطط،

- مراقبة تنفيذ الخطط،

- تحسين التكلفة،

- التوزيع العقلاني للدخل،

- منع الفجوات النقدية (النقص الحالي في الأموال)،

- إدارة موارد النظام,

- تحسين كمية المخزون،

- تحديد مدى كفاية الأموال الخاصة لتنفيذ المشاريع الاستثمارية،

- الحاجة إلى جذب الأموال المقترضة من أجل التنفيذ الناجح للتكنولوجيات الجديدة وشراء الأصول الثابتة؛

- تحديد مجالات التنمية الواعدة،

- تحليل انحرافات المؤشرات الفعلية عن المؤشرات المخططة من أجل مراقبة تنفيذ الميزانيات وتعديلها لتحقيق الأهداف المحددة؛

- تنفيذ الإجراءات الهادفة إلى تحسين نتائج الأداء المالي بشكل عام.

الهدف الرئيسي للمحاسبة الإدارية هو إيجاد احتياطيات لتحسين كفاءة المؤسسة. يجب أن تكون جميع المعلومات التي يتم الحصول عليها من خلال أتمتة المحاسبة الإدارية مطلوبة من قبل المديرين على جميع المستويات، وأن تكون ذات أهمية اقتصادية لهم وتكون الأساس لاتخاذ قرارات عقلانية تساهم في مزيد من التطوير الإيجابي للشركة.

أنواع التقارير الإدارية

يجب أن تقضي جميع أنواع التقارير الإدارية على عدم اليقين وأن تقدم صورة موضوعية ضرورية لأداء وظائف الإدارة. لذلك، على سبيل المثال، أتمتة المحاسبة الإدارية هي نظام من المؤشرات ذات الصلة التي تحتوي على مجموعة كاملة من الخصائص اللازمة لتبرير القرارات بناءً على بيانات موضوعية.

جميع أنواع التقارير الإدارية لها نماذج موحدة (وفقا للسياسات المحاسبية المعتمدة)، ولكن يمكن تفصيلها حسب احتياجات الشركة لفك تشفير البيانات. على سبيل المثال، لتحديد فئات المشترين المحتملين أو مجموعات السلع ذات الأولوية، يمكن استخدام تقرير خاص يتضمن تعميم نطاق السلع والمشترين المستهدفين وفقًا لعدد من الخصائص.

تشكيل المحاسبة الإدارية

يمكن تجميع تشكيل المحاسبة الإدارية في ثلاث كتل رئيسية:

- إعداد التقارير عن الوضع المالي للشركة وتغيراتها ونتائج عملياتها.

- إعداد التقارير حول مؤشرات الأداء الرئيسية.

- الإبلاغ عن تنفيذ الميزانية.

في أغلب الأحيان، في المؤسسات التي يتم فيها تنفيذ المشاريع لغرض المحاسبة الإدارية، يتم استخدام نماذج التقارير التالية:

- بيان التدفقات النقدية

- تقرير المبيعات

- تقرير الإنتاج

- تقرير المشتريات

- تقرير جرد المواد الخام

- تقرير المنتجات النهائية

- تقرير حسابات القبض

- تقرير الحسابات الدائنة.

للحصول على تفسير لا لبس فيه للكائنات، يمكن استخدام مصنفات مختلفة. يتم تحديد أنواعها وكميتها بناء على احتياجات الشركة وتنص على أحكام سياسة الإدارة التي يشكلها قسم المحاسبة الإدارية.

في الشركات في موسكو ومدن أخرى في الاتحاد الروسي، غالبا ما تستخدم الأنواع التالية من المصنفات:

- أنواع المنتجات

- أنواع العمل

- أنواع الخدمات

- أنواع الدخل

- مراكز التكلفة

- مراكز المسؤولية المالية

- أنواع التكاليف

- أنواع الأصول

- أنواع رأس المال

- أنواع الالتزامات

- اتجاهات الاستثمار

- المشاريع

- العمليات التجارية الرئيسية والمساعدة

- فئات الموظفين

- فئات الأطراف المقابلة.

يمكن أن يتوافق مخطط حسابات المحاسبة الإدارية "WA: Financier" مع حسابات المحاسبة (المالية) القياسية. إنها أداة لعرض المعلومات بشكل منهجي وتجميعها حسب الخصائص العامة. يمكن تشكيل جدول الحسابات وفقًا لأهداف الشركة، فهو يسمح لك بتجميع جميع المعلومات حول الأنشطة الاقتصادية للمؤسسة بشكل منهجي.

السمات المشتركة والاختلافات بين التقارير الإدارية والمالية

يجب على جميع الشركات في موسكو ومدن روسيا الأخرى الاحتفاظ بسجلات مالية، حيث يتم تنظيمها بموجب تشريعات الاتحاد الروسي. والغرض منه هو توفير المعلومات للمستخدمين الخارجيين، بما في ذلك الوكالات الحكومية (على سبيل المثال، مفتشية الضرائب). الغرض من إدخال أدوات المحاسبة الإدارية هو توفير معلومات كاملة وموضوعية للمستخدمين الداخليين، والتي يمكن أن تسهل اعتماد قرارات إدارية فعالة. قد تكون المعلومات الداخلية موضوع سر تجاري وقد يكون توزيعها خارج الشركة مصحوبًا بعقوبات ضد المخالفين. البيانات المالية هي أساس تحليل الجدوى المالية للشركة، ويستخدمها المستثمرون أو الدائنون أو الأطراف الأخرى المهتمة باستثمار رأس المال. يعد تكوين المحاسبة الإدارية في المقام الأول أساس الإدارة الفعالة، لأنه يعرض معلومات موضوعية حول الوضع المالي الحالي للمؤسسة. وبمساعدتها، يمكن اتخاذ القرارات التشغيلية من أجل الاستجابة في الوقت المناسب للتغيرات في الوضع الخارجي أو ضبط المسارات التي تساهم في تحقيق الأهداف الاستراتيجية.

نماذج التقارير المالية موحدة، وبالتالي تكون مفهومة للمستخدمين الخارجيين وقابلة للمقارنة من حيث المؤشرات. يمكن أن تتنوع أشكال تقارير الإدارة الداخلية ويتم اعتمادها وفقًا للوائح الشركة. ولكن في المقابل، يجب أيضًا توحيدها حتى تكون مؤشرات الأداء قابلة للمقارنة عبر عمل الوحدات الهيكلية الفردية.

الأنظمة الإدارية والمالية مترابطة ولها قواسم مشتركة:

- كائنات موحدة

- المنهج العام لتحديد الأهداف ومراقبة تحقيقها؛

- مبادئ مماثلة في حالة استخدام مخطط حسابات مماثل؛

- إدخال البيانات الأولية لمرة واحدة؛

- يتم استخدام قاعدة المعلومات للتحليل واتخاذ القرارات الإدارية؛

- تطبيق تقنيات مماثلة.

يتم عرض العديد من المعاملات التجارية في الأنظمة المالية والإدارية بشكل متماثل، والبعض الآخر لا يزال يتطلب نهجًا محددًا، اعتمادًا على سياسة الشركة المطبقة على نظام الإدارة. هناك أيضًا اختلافات كبيرة بين هذين النوعين من المحاسبة؛ فهي تتعلق بالجوانب التالية:

- الدورية. في الإدارة، يتم تنظيم فترات تقديم التقارير من خلال اللوائح الداخلية، وفي المالية - من خلال تشريعات الدولة.

- طبيعة المؤشرات. في المالية - يتم قياس جميع المؤشرات من حيث القيمة، في الإدارة - نطاق وحدات القياس أوسع، بالإضافة إلى معايير التكلفة، يمكن استخدام القيم الطبيعية ومؤشرات الجودة.

- مستوى التفاصيل. تقدم التقارير الإدارية معلومات تحليلية بمزيد من التفصيل.

- طريقة تجميع البيانات. قد يستخدم النظامان مبادئ مختلفة لتجميع المعلومات.

- درجة دقة المعلومات. في الإدارة، من الممكن التسامح، أي بعض الأخطاء، وهي غير مقبولة في التمويل.

المراحل الرئيسية لإعداد وتنفيذ أتمتة المحاسبة الإدارية

تشمل المراحل الرئيسية لإعداد وتنفيذ أتمتة المحاسبة الإدارية ما يلي:

- تطوير واعتماد المواصفات الفنية

- تطوير استراتيجية الشركة مع تحديد الأهداف والمجالات ذات الأولوية

- تحليل وتشخيص الهيكل التنظيمي الحالي ونظام العلاقات المالية والاقتصادية وتنظيم الإنتاج والتخطيط وأنظمة المحاسبة.

- إنشاء قاعدة معلومات لتنفيذ نظام الإدارة.

- تطوير الهيكل المالي للشركة وتحديد مراكز المسؤولية المالية.

- تطوير نظام إدارة التكاليف وتصنيف التكاليف.

- تشكيل نظام التقارير الإدارية.

- بناء نظام الموازنة.

- مقدمة في المحاسبة الإدارية.

- أتمتة العملية.

في كل مرحلة من مراحل تحديد المهام وتنفيذ أتمتة المحاسبة الإدارية، يتم تطوير اللوائح المناسبة التي تحدد المعايير والقواعد. ويتم عرضها في لوائح محددة، وهي وثائق تعكس سياسة الشركة.

النهج المنهجية

يمكن تصنيف أدوات المحاسبة الإدارية وفقا لمعايير مختلفة، اعتمادا على الأساليب المنهجية.

1. اعتمادا على حجم المعلومات التي تتم معالجتها، يمكن أن يكون تشكيل المحاسبة الإدارية:

- منهجي.

يتم إجراؤه بشكل منتظم، ويشمل قياس وتقييم ومراقبة التكاليف لجميع أنواع العمليات (العرض والإنتاج والمبيعات). يتم تجميع كافة التكاليف حسب العناصر والعناصر والمصادر والوسائط. يتم إعداد تقرير داخلي يرضي محتواه وتوقيته وتكرار تقديمه المستخدمين الداخليين ويسمح بتقييم أنشطة المؤسسة ككل والأقسام الهيكلية الفردية. - متباينة.

المحتوى انتقائي ويعتمد على الأهداف.

2. اعتمادًا على أهداف وغايات الإدارة، يمكن أن يكون تشكيل المحاسبة الإدارية:

- استراتيجي.

يركز على تحديد آفاق التطوير للشركة وتوفير المعلومات للإدارة العليا. - التشغيل.

يضمن تحقيق الأهداف على المدى القصير - إنتاج.

وتتمثل المهمة في توفير معلومات حول تكلفة الإنتاج، ومقدار الربح، وتكلفة المخزون.

3. بالاعتماد على الأساليب المنهجية لتنظيم المحاسبة الإدارية يمكن استخدام ما يلي:

- النظام المتكامل (الأحادي). يرتبط نظام الإدارة بالنظام المالي. يرتبط دليل الحسابات في نظام الإدارة بالحسابات المالية.

- النظام المستقل (المزدوج) من المفترض أنه سيتم إنشاء الأنظمة الإدارية والمالية بشكل منفصل. لا يرتبط مخطط حسابات نظام الإدارة بالنظام المالي. تركز العملية فقط على احتياجات الإدارة.

4. فيما يتعلق بنطاق الأنشطة والهيكل التنظيمي للمؤسسات، يمكن أن يكون نظام الإدارة:

- نظام كامل. ينطبق هذا النوع على أنشطة المؤسسة ككل وأقسامها الهيكلية الفردية.

- نظام كاف (مع مجموعة محدودة من المؤشرات). جوهر هذا النوع هو أنه يتم تنفيذه فقط للأشياء الفردية أو مجموعتها.

5. لتحقيق الكفاءة والتحكم في البيانات يمكن استخدام المحاسبة:

- بيانات واقعية.

يتم استخدام طريقة إسناد الموارد المستهلكة فعليًا إلى التكاليف، وحساب التكلفة الفعلية والنتائج المالية من مبيعات المنتجات. - البيانات التنظيمية.

في هذه الحالة، من المفترض أنه سيتم تطوير معايير تكلفة معينة وسيتم إجراء المحاسبة أيضًا وفقًا للمعايير (المعايير) مع تسليط الضوء على الانحرافات.

6. بناءً على اكتمال التكاليف يمكن تمييز الأنواع التالية:

- التكاليف الكاملة.

يتم حساب سعر التكلفة من خلال تضمين جميع التكاليف - هامش.

يتم حساب التكلفة المخفضة.

قواعد تعزز التنفيذ الفعال للمحاسبة الإدارية في المؤسسة

يجب أن تكون أتمتة المحاسبة الإدارية عملية منهجية. في الممارسة العملية، عند حل هذه المشكلة، يرتكب مديرو الشركات حتى في موسكو، مركز تركيز المعلومات التجارية، عددًا من الأخطاء النموذجية، التي يؤدي تصحيحها إلى تكاليف مالية إضافية وضياع الوقت. لتجنب مثل هذه المشاكل، ضع القواعد التالية في الاعتبار.

1. يجب أن تحتوي تقارير الإدارة الداخلية فقط على المعلومات الضرورية وأن تكون في شكل يسهل فهمه. يجب أن تكون منظمة وسهلة القراءة ومرئية. يجب أن تتضمن فقط تلك التفاصيل الضرورية لأغراض الإدارة. لا يقلل هذا الأسلوب من وقت معالجة المستندات فحسب، بل يجعلها أكثر إفادة وإفادة أيضًا.

2- لا ينبغي تقييم عناصر الإبلاغ على أساس الأساليب المالية فحسب، بل أيضاً باستخدام منهجيات أخرى. عند إنشاء القواعد، ينبغي استخدام المعايير الدولية جنبا إلى جنب مع القواعد الروسية.

3. لا يمكن تنفيذ التنفيذ الفعال لأتمتة المحاسبة الإدارية إلا بعد التشخيص التفصيلي للشركة والقيام بأعمال توضيحية بين المديرين حول الحاجة إلى مثل هذا الإجراء.

4. يجب أن يشارك عدد كبير من الموظفين في عملية إنشاء المحاسبة الإدارية، حيث أن مجموعة واسعة إلى حد ما من الموظفين ستستخدم قاعدة المعلومات لغرض إدارة وتنفيذ عملية المبيعات. ولا يمكن إسناد هذه المهمة إلى المحاسبين والاقتصاديين والممولين فقط.

5. عند تنفيذ أتمتة المحاسبة الإدارية، من الضروري تحديد مخطط العمليات التجارية بدقة، وتحسينه وتوزيع الوظائف، وإنشاء توصيف وظيفي. وهذا النهج سوف يتجنب ازدواجية الوظائف.

6. يتضمن إدخال المحاسبة الإدارية حل مجموعة كاملة من المشكلات من أجل زيادة كفاءة وجودة الإدارة وتحسين نتائج الأداء في جميع المجالات. ولذلك، لا يمكن التركيز على حل مشكلة واحدة. على سبيل المثال، ضمان تدفق المستندات.

7. يجب أن تكون عملية تحسين تكوين المحاسبة الإدارية دائمة. من المستحيل السماح بإجراء التحسين مرة واحدة ليتم اعتباره إجراءً كافيًا. ويجب تحسين النظام بانتظام، وإدخال منتجات برمجية جديدة واستخدام منهجيات مبتكرة.

8. من الضروري إنشاء لوائح تدفق المستندات التي تحدد المواعيد النهائية لتقديم المستندات وتقديم التقارير وتحفيز الموظفين على الالتزام بالقواعد. يمكن أن يكون جدول تدفق المستندات حلاً فعالاً.

9. تتضمن الثقافة المؤسسية تبادل المعلومات ضمن أطر زمنية محددة بدقة. إن إدخال تكنولوجيا المعلومات يجعل من الممكن تنفيذ هذه العملية بفعالية.

10. يجب أن تتوافق أدوات المحاسبة الإدارية مع المهام التي تحددها الشركة. لا ينبغي أن تسبب محدودية القدرات بسبب العوامل الفنية مشاكل إضافية في المؤسسة.

المحاسبة الإدارية في "WA: Financier" (منصة 1C 8) - حل حديث

مع تطور الشركة، يصبح هيكلها التنظيمي أكثر تعقيدًا، ويزداد حجم المعلومات التي تتم معالجتها. هناك حاجة لأتمتة العمليات. يرتبط التنظيم الفعال لنظام الإدارة حتما باستخدام منتجات البرمجيات المختلفة. عدد كبير من المعاملات التجارية، ومجموعة كبيرة من السلع، وقائمة كبيرة من الأطراف المقابلة - هذا جزء صغير من قائمة المعايير التي تساهم في تعقيد العملية.

في المراحل الأولى بعد إنشاء مؤسسة في موسكو أو مدينة أخرى في روسيا، يمكن إجراء المحاسبة الإدارية باستخدام جداول EXEL البسيطة. هذا النهج فعال للكميات الصغيرة من المعاملات التجارية. من الطبيعي تمامًا أنه مع وجود مبلغ صغير من رأس المال المبدئي، تلجأ المؤسسات الصغيرة إلى الأساليب التي يمكن الحصول عليها مجانًا. مع نمو الشركة، لا يزداد عدد المعاملات التجارية التي يمكن معالجتها فحسب، بل يزداد أيضًا مقدار رأس المال الذي يمكن استثماره في تكنولوجيا المعلومات والبرمجيات. توفر البرامج الخاصة التنظيم والكفاءة في الحصول على المعلومات. الحل الأكثر شيوعًا لهذه المشكلة هو تطبيق أدوات المحاسبة الإدارية في "WA: Financier".

تستخدم الشركات الكبيرة أنظمة تخطيط موارد المؤسسات (ERP) التي تتيح لها إجراء جميع أنواع المحاسبة في وقت واحد. لكن مثل هذه الحلول مكلفة للغاية.

يتيح لك إجراء التنبؤ في المؤسسة باستخدام المحاسبة الإدارية الآلية معالجة كميات كبيرة من المعلومات بسرعة. وبالاشتراك مع وحدات إضافية، يمكن توسيع وظائف النظام. يحصل المستخدمون على عدد من المزايا:

- مجموعة واسعة من أدوات المحاسبة والرقابة، مما يتيح لك الحصول بسرعة على المعلومات وتحليلها من زوايا مختلفة؛

- أن تكون الأنظمة والوحدات المستخدمة قابلة للتخصيص بسهولة وفقًا للسياسة المحاسبية وخصائص أنشطة الشركة؛

- يتيح لك الأداء العالي لأدوات الأتمتة معالجة كميات كبيرة من المعلومات على الفور.

أتمتة المحاسبة الإدارية

تتيح لك برامج المحاسبة الإدارية حل مشاكل أتمتة العمليات والتحكم فيها وإعداد التقارير. الحلول العالمية والفعالة هي خط منتجات البرمجيات "WA: Financier". يمكن استخدامها في المؤسسات ذات المواصفات والأحجام المختلفة لتدفق المستندات في المؤسسات في موسكو ومناطق أخرى من روسيا. وهي فعالة للاستخدام في المؤسسات التي لديها خدمة مالية مخصصة، وكذلك في الشركات التي تعمل بالبيانات المجمعة الواردة من أنظمة خارجية.

الوحدات المقترحة للأتمتة:

- لضمان التشغيل الفعال للخزانة وتشكيل نظام إدارة التدفق النقدي، يمكن استخدام وحدة "إدارة النقد" (المختصرة باسم "UDS")؛

- لإنشاء ميزانية الإيرادات والنفقات والميزانية العمومية المتوقعة، يتم استخدام وحدة "الميزانية"؛

- للحفاظ على المحاسبة الإدارية وفقًا لمعايير الشركات والمعايير الدولية لإعداد التقارير المالية، يمكن استخدام وحدة "المحاسبة الإدارية / المعايير الدولية لإعداد التقارير المالية"؛

باستخدام منتجات البرمجيات "WA: Financier"، يمكنك تنفيذ خيارات متنوعة لضمان أتمتة عمليات المحاسبة وإعداد الميزانية.

أ. الميزانية.

لحل مشاكل الميزانية وأتمتة العمليات، يمكنك استخدام منتجات "WA: Financier" المتنوعة:

1. إذا كان من الضروري تنفيذ مجموعة كاملة من الميزانية، استخدم الوحدة "WA: Financier. الميزانية."

2. إذا تم تكليف المؤسسة فقط بإدارة النقد على أساس سجلات التدفق النقدي، فيمكن استخدام وحدة "WA: Financier". يو دي إس".

ب. المحاسبة الإدارية التشغيلية.

لتنظيم محاسبة الإدارة التشغيلية بشكل فعال وأتمتة العملية باستخدام منتجات WA: Financier، يمكنك استخدام الحلول التالية:

3. بالنسبة للمحاسبة التشغيلية للتدفقات النقدية، يتم استخدام الوحدة "WA: Financier". UDS" (إدارة النقد)؛

4. بالنسبة للمحاسبة الإدارية، من المفيد استخدام الوحدة "WA: Financier. UprUchet/IFRS";

5. إذا كان من الضروري استخدام وظائف حجز البضائع وحسابات التكلفة المعقدة وغيرها من العمليات التجارية المحددة للمحاسبة التشغيلية وتحليل رأس المال العامل، فإن الوحدة "WA: Financier. يتم استخدام "UprUchet/IFRS" كإضافة إلى برنامج متخصص للمحاسبة الإدارية (على سبيل المثال، في 1C 8 Trade Management). في هذه الحالة، سيوفر النظام أتمتة وظائف الشراء والبيع، ووحدة "WA: Financier. UprUchet/IFRS" - وظائف الخدمة المالية لنقل بيانات التحليل التشغيلي.

ب. التقارير الإدارية.

يمكن استخدام الوحدات التالية لإنشاء التقارير وتحليلها:

6. حسب التدفق النقدي - "WA: الممول. إدارة النقود"؛

7. "وا: الممول". المحاسبة الإدارية/المعايير الدولية لإعداد التقارير المالية" - لإنشاء التقارير الإدارية (الداخلية) والتقارير المالية (الخارجية)، بما في ذلك وفقًا للمعايير الدولية لإعداد التقارير المالية.

أرسل هذا المقال إلى بريدي الإلكتروني

يتم تقديم المحاسبة الإدارية في 1C في شكل سلسلة من التقارير التحليلية، والتي على أساسها يكون من المناسب تحليل أنشطة المنظمة وتحديد المشكلات واتخاذ القرارات الإدارية. جميع التقارير الموجودة في البرنامج موجودة في قسم منفصل يسمى "المدير". أنها تحتوي على جميع المعلومات المجمعة عن البيانات الأولية. أيضًا، يتم إنشاء معظم التقارير في شكل مخططات ورسوم بيانية، وهو أمر مناسب جدًا للإدراك.

وكما ترون، لسهولة استخدام هذه التقارير، تم تقسيمها إلى مجموعات مناسبة. في هذه المقالة سننظر في عدة تقارير للمحاسبة الإدارية في 1C. لنقم بإنشاء تقرير "الدخل والمصروفات" عن طريق تحديد الفترة والتنظيم.

يرجى ترك المواضيع التي تهمك في التعليقات، حتى يقوم خبراؤنا بتحليلها في المقالات التعليمية وتعليمات الفيديو.

سيعرض التقرير رسما بيانيا وجدولا بقيم الدخل والنفقات والأرباح. إذا لزم الأمر، يمكننا فك كل فترة والاطلاع على الوثائق. من أجل رؤية هيكل أصول الشركة، سنقوم بإنشاء تقرير “الأصول المتداولة”.

يظهر الرسم البياني والبيانات أن الأصول تنمو. ومع ذلك، في هيكل الأصول هناك زيادة في ديون المشتري في الأشهر الأخيرة من الفترة المحددة. ويجب بذل الجهود لضمان أن يصبح هذا الأصل أكثر سيولة، أي. إلى نقد.

لنقم بإنشاء تقرير من مجموعة "المبيعات"، على سبيل المثال "المبيعات حسب الأطراف المقابلة".

يُظهر الرسم البياني على الفور الأطراف المقابلة التي باعت منظمتنا إليها أكبر عدد من البضائع. لمزيد من المعلومات التفصيلية يرجى الرجوع إلى الجدول. من الممكن أيضًا تخصيص التقرير باستخدام زر "إظهار الإعدادات" الموجود في الرأس.

في هذه الحالة، تمت إضافة مجموعة "التسميات" إضافية إلى التقرير؛ وأيضًا في علامة التبويب "الاختيار"، يمكنك تعيين الاختيار، على سبيل المثال، حسب الطرف المقابل أو عنصر العنصر الذي يهمنا. ثم تحتاج إلى إعادة تنسيق التقرير.

إذا لزم الأمر، يمكنك إجراء تحديد حسب المستودع أو عنصر المنتج بطريقة مماثلة. بعد ذلك، سنقوم بإنشاء تقرير مثير للاهتمام بعنوان "ديون العملاء حسب شروط الدين" من مجموعة "التسويات مع العملاء".

بمجرد تشكيلها، يمكنك رؤية الديون المتأخرة والديون المتأخرة للمجموعة من خلال المدة التي تأخر فيها سداد الدين. يمكننا ضبط فترات التأخير عن طريق إضافة الفترات التي نحتاجها أو إزالة الفترات التي لا تهمنا. يمكنك أيضًا القيام بذلك عن طريق النقر فوق الزر "إظهار الإعدادات". وظائف مماثلة للتقارير في مجموعة "الحسابات الدائنة".

وعلى سبيل المثال، لنقم بإنشاء تقرير "تحليل مالي" آخر من قسم "التحليل". يحتوي التقرير على عدة علامات تبويب. تعرض علامة التبويب "الرئيسية" معلومات حول المبيعات وصافي الربح. وكذلك نسب السيولة ومؤشرات ربحية الشركة وتقييم مخاطر الإفلاس والجدارة الائتمانية.

تعرض علامة التبويب "البيانات المحاسبية" الميزانية العمومية وبيان النتائج المالية. إذا لزم الأمر، يمكن لمديري المؤسسات تكوين الحقوق بحيث يكون لديهم حق الوصول فقط إلى القسم الذي تمت مناقشته في هذه المقالة.

تولي شركة 1C تقليديًا اهتمامًا كبيرًا بتطوير وظائف المحاسبة الإدارية في منتجاتها. اليوم، في سوق الأنظمة المبنية على منصة 1C 8.3، يمكن تمييز ثلاث فئات من منتجات البرمجيات التي تسمح بالمحاسبة الإدارية في 1C:

- منتجات شركة 1C التي تحل مشاكل الأتمتة المعقدة لأنشطة المؤسسة، بما في ذلك وظائف مثل أتمتة المحاسبة الإدارية.

- منتجات شركة 1C التي تحل مشكلة دمج البيانات من الأنظمة الأخرى (بما في ذلك أنظمة الفئة الأولى) والحصول على التقارير الإدارية.

- برامج شركات الطرف الثالث (امتياز 1C) التي تحل المشكلات المتخصصة للمحاسبة الإدارية.

أساس المحاسبة الإدارية وجوهرها هو التقارير الإدارية، التي يستخدمها المديرون على مستويات مختلفة للتحكم في أنشطة المؤسسة، والتخطيط واتخاذ القرارات بناءً على البيانات التي توفرها هذه التقارير. لذلك، على الرغم من تنوع الأنظمة والاختلافات الموجودة غالبًا في طرق معالجة البيانات وتقديمها، فإن وظائف الأنظمة متشابهة، وتكمن الاختلافات الرئيسية في البنية وتحديد المواقع وطريقة تنفيذ الوظائف.

حل مشاكل أتمتة المحاسبة الإدارية في 1C بناءً على أنظمة المعلومات المعقدة لشركة 1C

من الأفضل النظر في وظيفة حل مشكلات أتمتة المحاسبة المعقدة بناءً على 1C باستخدام مثال الحل الرئيسي للشركة "1C:ERP Enterprise Management". تتيح لك التكوينات الأخرى، بدرجة أو بأخرى، حل مشكلة الحصول على التقارير الإدارية، ولكن 1C ERP يحتوي على المجموعة الأكثر اكتمالا من القدرات والأساليب للحصول على التقارير الإدارية.

يمكن تقسيم المحاسبة في 1C ERP إلى عدة مجموعات تقارير منطقية:

- التقارير التشغيلية المستخدمة على جميع مستويات إدارة المؤسسة؛

- التقارير المنظمة، المستخدمة في المقام الأول لنقلها إلى السلطات المالية والمستخدمين الخارجيين؛

- تقارير الميزانية لأغراض تخطيط الأنشطة المالية للمؤسسة ومراقبة تنفيذ الخطط؛

- التقارير المالية الدولية (IFR)، تُستخدم عادةً لتوفير المعلومات للمستخدمين الخارجيين.

من القائمة المعروضة، يعد إعداد التقارير التشغيلية فقط إلزاميًا في 1C ERP. يمكننا القول أنه جزء لا يتجزأ من النظام، ولا يمكن تعطيله من خلال إعدادات حل التطبيق. الكتل الوظيفية المتبقية قابلة للتبديل، إذا لزم الأمر، يمكنك رفض استخدام قسم محاسبي واحد أو أكثر، مما سيؤدي بشكل عام إلى تبسيط الواجهة وتسريع تشغيل النظام.

بالإضافة إلى مهام الحصول على التقارير، يعمل 1C ERP على حل المشكلات ذات الصلة المتعلقة بحماية البيانات وإعداد التقارير:

- فصل حقوق الوصول، سواء بالنسبة لتقارير محددة أو بشكل عام للبيانات المتاحة للتحليل؛

- تصور البيانات بأي شكل من الأشكال (سواء تخصيص مظهر التقارير أو استخدام الأدوات للوصول السريع إلى مؤشرات الأداء الرئيسية للشركة)؛

- القدرة على الاتصال بالنظام عن بعد والوصول إلى التقارير، بما في ذلك استخدام الأجهزة المحمولة.

التقارير التشغيلية في 1C

يحتوي النظام على أكثر من مائة تقرير مخصص لكل من الموظفين التنفيذيين ومديري المؤسسات. ومع الأخذ في الاعتبار أن كل تقرير قابل للتخصيص، وهو نوع من المنشئ المصغر، هناك عدد غير محدود تقريبًا من الخيارات للتقارير النهائية للدائرة التشغيلية.

الشكل رقم 1. تقارير المبيعات

التقارير المنظمة في EPR

يتم دمج البيانات الموجودة في الدائرة المنظمة داخل النظام وفقًا لبيانات الدائرة التشغيلية وتنعكس في مخطط حسابات RAS. لتحليل التقارير المستلمة، يتم استخدام التقارير المحاسبية القياسية: SALT، بطاقة الحساب، إلخ.

تكمن خصوصية مجموعة التقارير المنظمة في أنها الأقل تخصيصًا على الإطلاق، نظرًا لأن متطلبات إعداد التقارير تمليها متطلبات التشريعات الضريبية الحالية وPBU، أي أنها يمكن أن تختلف بشكل كبير عن سياسات المحاسبة الإدارية التي تتبناها الشركة.

إعداد تقارير الميزانية والمؤسسات المالية الدولية

على عكس التقارير التشغيلية والمنظمة، حيث يحتوي نظام 1C بالفعل على تقارير تم تكوينها مسبقًا، تتطلب التقارير الإدارية لكتل الموازنة والوظائف المالية متعددة الوظائف تطويرًا أوليًا. ويرجع ذلك إلى حقيقة أن متطلبات مثل هذه التقارير وقواعد وإجراءات الحصول عليها يمكن أن تختلف بشكل كبير في الشركات المختلفة، مما يعني أن مثل هذه التقارير تحتاج إلى تطوير لتناسب احتياجات منظمة معينة.

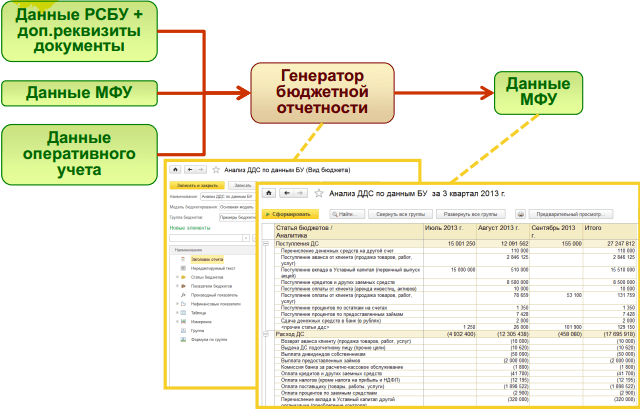

الشكل رقم 2. مبدأ توليد التقارير الإدارية لأغراض المحاسبة الإدارية

الشكل رقم 2. مبدأ توليد التقارير الإدارية لأغراض المحاسبة الإدارية

التصميم المرئي للمؤشرات الرئيسية لأنشطة الإدارة

ومن الجدير بالذكر آلية العرض المرئي للمؤشرات الرئيسية لأداء المؤسسة. يحتوي 1C ERP على آليات للعرض المرئي للبيانات التي تسمح لك بتقييم حالة المؤشرات الرئيسية لأداء المؤسسة بسرعة.

الشكل رقم 3. عرض المؤشرات الرئيسية في 1C ERP

الشكل رقم 3. عرض المؤشرات الرئيسية في 1C ERP

الأدوات قابلة للتخصيص بالكامل؛ أثناء عملك، من المنطقي عرض المؤشرات ذات الأهمية الأساسية لشركتك بشكل مرئي.

الحصول على تقارير إدارية موحدة بناءً على منتجات 1C

لدى شركة 1C حل واحد فقط مصمم خصيصًا لغرض أتمتة توحيد البيانات والحصول على التقارير الإدارية - 1C: إدارة القابضة (HW). يتكون المنتج من مجموعة من الأنظمة الفرعية التي تنفذ عدة طبقات إدارية مختلفة:

- طبقة من الأنظمة الفرعية لتحسين أداء الشركات، بما في ذلك:

- الحصول على تقارير إدارية موحدة وتقارير المعايير الدولية لإعداد التقارير المالية؛

- إعداد ميزانية العمليات والمشاريع؛

- تحليل الأعمال وبطاقة الأداء المتوازن.

- طبقة الأنظمة الفرعية التي ترتبط عادة بالسيطرة على الشركات:

- إدارة المشتريات المركزية؛

- الخزانة المركزية

- ادارة العقود

- تتمثل طبقة الأنظمة المحاسبية للشركات في:

- نظام إدارة الضرائب على الشركات؛

- النظام المحاسبي .

نظرًا لأن الحل يهدف في المقام الأول إلى أتمتة المحاسبة الإدارية لشركات الإدارة والخدمات المالية لوحدات الأعمال ذات المناظر الطبيعية لتكنولوجيا المعلومات الموزعة جغرافيًا، فإن مركز النظام هو وظيفة التكامل، أي. يتم استخدام الحل عادةً إما كقالب شركة أو كحل لشركات الإدارة (القابضة).

الشكل رقم 4. رسم تخطيطي وظيفي لإدارة 1C القابضة

الشكل رقم 4. رسم تخطيطي وظيفي لإدارة 1C القابضة

يجب أن نتذكر أن الحل مخصص في المقام الأول للمؤسسات الكبيرة، بما في ذلك تلك التي تتمتع بوضع دافع ضرائب كبير، وبالتالي فإن وظيفة النظام تهدف في المقام الأول إلى حل المشكلات التي تواجه هذه المؤسسات:

- توحيد البيانات من الأنظمة الخارجية، بما في ذلك القدرة على الاتصال مباشرة بنظام إدارة قواعد البيانات (DBMS)، والحصول على المعلومات من ملفات Excel العشوائية؛

- إعداد البيانات المالية وفقاً للمعايير الدولية لإعداد التقارير المالية؛

- تنفيذ وظائف الميزانية والخزانة مع مراعاة احتياجات المؤسسات الكبيرة (بناء نماذج ميزانية معقدة، وإدارة متعددة المستويات لعمليات الميزانية)؛

- إعداد وتصور بطاقة الأداء المتوازن (BSC)؛

- إدارة برامج الاستثمار وتحليل المشاريع الاستثمارية.

- إعداد تقارير الشركات الأجنبية الخاضعة للرقابة.

- إدارة الضرائب على الشركات.

برامج لأتمتة المحاسبة الإدارية لشركات الطرف الثالث (أصحاب امتياز 1C) على منصة 1C 8.3

يوجد في السوق، بالإضافة إلى المنتجات المباشرة لشركة 1C، عدد كبير من البرامج المبنية على منصة 1C:Enterprise 8.3 التي تحل مشاكل أتمتة وظائف المحاسبة الإدارية والكتلة المالية ككل. تم تطوير هذه الحلول ودعمها من قبل الشركات الشريكة لـ 1C (أصحاب الامتياز) ويجب أن تحصل بالضرورة على شهادة "متوافقة مع 1C".

على الرغم من تنوع الحلول والوظائف المعلنة، فإن بنية المنتجات مبنية على مبدأ مماثل وتشبه حل 1C UX (تم تعديله وفقًا لحجم المهام التي يتم حلها): دمج البيانات من الأنظمة الخارجية ومواصلة تحويل البيانات لغرض الحصول على التقارير اللازمة. الشركات الرائدة في سوق مثل هذه الأنظمة هي Wiseadvice Financier وBit-Finance وIntalev "Corporate Management" وعدد من الشركات الأخرى.

نتائج

إذا تحدثنا عن برنامج المحاسبة الإدارية الذي من المنطقي اختياره للتنفيذ، فلا توجد إجابة عالمية على هذا السؤال، في كل حالة محددة، يجب أن يتم الاختيار بناء على احتياجات وقدرات منظمة معينة. ومع ذلك، قد يكون للأتمتة الناجحة للمحاسبة الإدارية بعض التوصيات العامة:

- إذا واجهت الشركة مهمة تنفيذ نظام الأتمتة المعقدة للأنشطة، ويعتبر حل مشكلة التنفيذ في نظام المحاسبة الإدارية المستقبلي جزءًا من مهمة التنفيذ، فمن المفيد أولاً التفكير في تكوينات 1C المعقدة، على سبيل المثال، 1C ERP Enterprise Management.

- إذا كانت الشركة قد نفذت بالفعل نظام أتمتة للأنشطة، ولكنها تحتاج إلى حل مشكلات محددة تتعلق بالحصول على التقارير الإدارية، فمن المنطقي التفكير في اتجاه الحلول المتخصصة: بالنسبة للشركات الصغيرة والمتوسطة، فإن الحلول المقدمة من الشركات الشريكة في 1C مبنية على منصة 1C 8.3 هي الأنسب. بالنسبة للشركات الكبيرة، فمن المنطقي أن تتطلع إلى منتج 1C: إدارة القابضة.

لقد استعرضنا بإيجاز فئات أنظمة أتمتة المحاسبة الإدارية المتوفرة حاليًا في السوق الروسية.

يعتمد اختيار نظام المعلومات لأتمتة المحاسبة الإدارية للشركة على احتياجاتها. تقوم المؤسسات الكبيرة التي تحتاج إلى معلومات كاملة ومفصلة بتطبيق أنظمة تخطيط موارد المؤسسات (ERP) باهظة الثمن، بينما تستخدم الشركات الصغيرة غالبًا برنامج Excel لهذه الأغراض. وفي الوقت نفسه، تقوم العديد من الشركات بإجراء المحاسبة الإدارية باستخدام الأنظمة المحاسبية. قررنا التحدث بمزيد من التفصيل عن هذه الطريقة لتنظيم المحاسبة الإدارية من خلال إجراء مقابلات مع مستخدمي برنامج المحاسبة الأكثر انتشارًا في روسيا "1C: المحاسبة"، بالإضافة إلى متخصصين من الشركات المشاركة في تنفيذه.

مجلة "المدير المالي"العدد 3 (مارس) 2004

جمع المعلومات

هناك ثلاثة خيارات رئيسية لجمع ومعالجة المعلومات في برنامج 1C، والتي تعتبر نموذجية للعمل في أي أنظمة محاسبية.

الخيار الأول.يتم جمع بيانات الإدارة والمحاسبة وإدخالها في قواعد البيانات المناسبة بشكل منفصل. لا توجد مشاكل في مقارنة قواعد المعلومات، لأن هذا ليس ضروريا. ومع ذلك، فإن هذا الخيار يتطلب عمالة كثيفة للغاية.

الخيار الثاني.يتم الحصول على بيانات المحاسبة الإدارية عن طريق تحويل البيانات المحاسبية. لكن نقل البيانات بشكل آلي بالكامل يكاد يكون مستحيلا، حيث أن المعلومات المحاسبية تحتاج إلى استكمال. على سبيل المثال، يمكن أن تنعكس شحنة جهاز كمبيوتر تم تجميعه بواسطة شركة في المحاسبة كشحنة من المكونات، ويمكن أن ينعكس تجميعها في نموذج كامل كخدمة منفصلة. في الوقت نفسه، في المحاسبة الإدارية، يمكن أن تنعكس شحنة الكمبيوتر كسلسلة من العمليات (نقل المكونات للتجميع، التجميع، شحن وحدة الإنتاج). ولذلك، فمن الأسهل أن تعكس هذه المعاملات بشكل منفصل في المحاسبة والمحاسبة الإدارية.

الخيار الثالث.يتم الحصول على البيانات المحاسبية من بيانات المحاسبة الإدارية. وفي الوقت نفسه، يتم في أغلب الأحيان تحميل العمليات المتعلقة بالأنشطة الأساسية (المشتريات والمبيعات والإنتاج) من قاعدة بيانات الإدارة إلى قاعدة البيانات المحاسبية. يتم أيضًا الحفاظ على محاسبة منفصلة متوازية للعمليات، والتي تختلف في محتواها في المحاسبة والمحاسبة الإدارية. هذه الطريقة هي الأكثر تقدما من الناحية التكنولوجية. ومع ذلك، نظرا لأن بيانات المحاسبة الإدارية يتم إدخالها في قاعدة البيانات، كقاعدة عامة، من قبل المنفذين المباشرين أو الاقتصاديين، ثم يتم نقلها تلقائيا إلى قاعدة البيانات المحاسبية، فقد يفقد قسم المحاسبة السيطرة على العملية المحاسبية. ولمنع حدوث ذلك، عادةً ما تتم العمليات الأكثر شيوعًا تلقائيًا، ويتم تسجيل الباقي من قبل قسم المحاسبة.

أظهر بحثنا أن مستخدمي وحدات المحاسبة 1C غالبًا ما يستخدمون الخيار الأول. ويرجع ذلك، على وجه الخصوص، إلى حقيقة أن محاسبي الشركات المتوسطة والصغيرة، كقاعدة عامة، لا يريدون تحمل العبء الإضافي والمسؤولية عن الحفاظ على المحاسبة الإدارية وفي الوقت نفسه يعارضون التدخل في مجال عملهم. النشاط من قبل الموظفين الآخرين. في مثل هذه الشركات، يتم التعامل مع المحاسبة الإدارية مباشرة من قبل المدير المالي (أحيانًا رئيس المؤسسة) أو من قبل قسم مستقل عن المحاسبة، على سبيل المثال التخطيط الاقتصادي. بالإضافة إلى ذلك، لا يتم تعريف المحاسبة الإدارية والميزانية في كثير من الأحيان على أنها تقنيات إدارية ويكون هناك شخص أو شخصان مسؤولان عن اتخاذ القرارات، وهما مستهلكان للمعلومات المالية، وتنقسم المعلومات نفسها بوضوح إلى "أسود" و"أبيض". في مثل هذه الشركات ليست هناك حاجة لأنظمة أتمتة معقدة، لذلك يتم استخدام قاعدة بيانات موازية في برنامج 1C: المحاسبة للحفاظ على المحاسبة الإدارية.

ومع نمو الأعمال وتحسن المهارات الإدارية، تتخلى الشركات عن النهج المبسط، مفضلة أتمتة تحويل البيانات بالكامل، أي أنها تنتقل إلى الخيار الثاني أو الثالث. وهذا عادة ما يزيد من شفافية الأعمال.

في الخيارين الثاني والثالث، يتم إنشاء مخطط الحسابات العامل، الذي يتم على أساسه الحفاظ على المحاسبة الإدارية، بشكل مشابه لجدول الحسابات للمحاسبة المالية، باستخدام ميزات تحليلية إضافية أو حسابات فرعية للمحاسبة عن المعاملات في المحاسبة الإدارية 1 . في مثل هذه الحالة، يمكنك إدخال الجزء الأكبر من البيانات مرة واحدة، ومن ثم إنشاء التقارير الإدارية والمحاسبية المطلوبة عن طريق أخذ العينات وفقًا للمعايير التحليلية أو الحسابات الفرعية.

- خبرة شخصيةفاديم ليبيديفيتش

تختلف منهجية المحاسبة الإدارية لدينا في بعض الأماكن بشكل كبير عن المنهجية المحاسبية. إذا قمت بإجراء المحاسبة الإدارية مباشرة في النسخة المتداولة من "1C: المحاسبة" بالتوازي مع المحاسبة والمحاسبة الضريبية، فسيتعين إعادة تكوين البرنامج في كثير من الأحيان بعد التحديثات المتعلقة بالتغييرات في التشريعات. لذلك، أصبح الحفاظ على المحاسبة الإدارية في نظام متخصص تم تطويره على أساس 1C: Enterprise أكثر فعالية بالنسبة لنا.

يفغيني فاديف

من أجل تحقيق إدخال البيانات لمرة واحدة، من الضروري وضع القواعد التي يمكن من خلالها نقل المعلومات من المحاسبة إلى الإدارة. ثم تحتاج هذه القواعد ببساطة إلى وصفها في البرنامج.

ويجب معالجة البيانات بشكل متكرر إذا لم يتم تطوير هذه القواعد، أو إذا لم يتمكن الموظفون الذين يقومون بمعالجة المعلومات لأحد أقسام المحاسبة، على سبيل المثال المحاسبة، من تحديد كيفية تفسير هذه المعلومات لأغراض المحاسبة الإدارية. وفي هذه الحالة تكون الدائرة الاقتصادية مسؤولة عن نقل البيانات المحاسبية إلى قاعدة بيانات المحاسبة الإدارية.

تاتيانا بوريسوفيتس

نحتفظ بجميع السجلات في المكان الذي تتم فيه العملية، أي أنه يتم إدخال الترحيلات إلى النظام من قبل موظفي أقسام المبيعات والمستودعات ومحلات الإنتاج، ويتم إدخال جميع الخصائص التحليلية اللازمة. وفي وقت لاحق، يقوم قسم المحاسبة بفحص بيانات النظام مع المستندات الأولية.

دعونا نلقي نظرة على الاختلافات بين الطرق الثلاث للحصول على معلومات الإدارة باستخدام مثال.

- مثال على المحاسبة لمعاملة تجارية في 1C: المحاسبةوصف العملية

تسجيل أصل ثابت (كمبيوتر) وتسجيل كشف حساب.

الخيار الأول

تسجيل.ويؤخذ بعين الاعتبار الكمبيوتر في قاعدة البيانات المحاسبية، ويتم تعبئة بطاقة الأصول الثابتة التي تشير إلى مدة الخدمة وتاريخ التسجيل وسعر الشراء وغيرها، ثم حقول البطاقة التي ستكون واحدة لكلا النوعين. يتم نسخ المحاسبة (رقم المخزون، الاسم، الشخص المسؤول ماليا، مكان التشغيل، نوع الأصول الثابتة) إلى قاعدة بيانات موازية. تتم تعبئة الحقول المتبقية المطلوبة للمحاسبة الإدارية (فترة الإهلاك، وتكلفة الأصول الثابتة، وبند التكلفة، وما إلى ذلك) يدويًا.

عند المحاسبة عن أصل ثابت، تعكس المستندات ذات الصلة مجموعة قياسية من العمليات: التشغيل، ونقل الأصل الثابت، والحركة، والاستلام، والشطب. بناءً على هذه المستندات، يتم إنشاء إدخالات المحاسبة تلقائيًا في 1C: المحاسبة. قد تنعكس المعاملات الأخرى في المحاسبة الإدارية، لذلك يتم إجراء الإدخالات يدويًا.

كشف حساب.يتم تسجيل المستخرج في المحاسبة وفق القواعد القياسية ويتم نسخه (آلياً أو يدوياً) في قاعدة بيانات المحاسبة الإدارية.

الخيار الثاني

تسجيل.في الأساس لا يختلف عن الخيار الأول.

كشف حساب.يتم تلقي المعلومات حول حالة الحسابات من قبل قسم المحاسبة، كقاعدة عامة، على الفور. يمكن ببساطة استيراد البيانات إلى قاعدة بيانات الإدارة. إذا كانت المعلومات المحاسبية مفصلة للغاية، فسيتم "طي" الإدخال التفصيلي. على سبيل المثال، بالنسبة للمحاسبة، من المهم التقسيم إلى "مدفوعات" (حساب 62.1) و"سلف" (حساب 62.2). وفي المحاسبة الإدارية، لا يكون مثل هذا التقسيم مهمًا في بعض الحالات، لذلك يمكن دمج هذه المعاملات تلقائيًا.

الخيار الثالث

تسجيل.عند نقل البيانات من المحاسبة الإدارية إلى المحاسبة، سيتعين عليك ملء حقول بطاقة الأصول الثابتة المطلوبة للمحاسبة. بالإضافة إلى ذلك، نظرًا لأن محاسبة الأصول الثابتة في المحاسبة الإدارية تتم في شكل إدخال مزدوج، فيجب أيضًا استيراد المعلومات المتعلقة بها إلى قاعدة البيانات المحاسبية في شكل معاملات. سيتعين عليك أيضًا حساب الأصول الثابتة في قاعدة البيانات المحاسبية باستخدام الترحيلات، وهذا يتطلب عمالة كثيفة. لذلك، إذا كان هناك عدد كبير من الأصول الثابتة، فمن المنطقي تعديل البرنامج بحيث يمكن تحويل إدخالات المحاسبة الإدارية تلقائيًا إلى مستندات محاسبية.

كشف حساب.لنفترض أن العميل دفع مقدمة مقابل البضائع المشحونة وقام المحاسب بإدخال الإدخال التالي في قاعدة بيانات الإدارة: الخصم 51 الائتمان 62. ولأغراض المحاسبة الإدارية، لا يهم ما إذا كانت هناك دفعة مقدمة أو دفعة. وعلى العكس من ذلك، لأغراض المحاسبة، من الضروري إجراء تقسيم واضح إلى الدفعة المقدمة والدفع. ولذلك، لن يكون من الممكن تحويل الترحيل تلقائيًا من المحاسبة الإدارية إلى المحاسبة. لحل هذه المشكلة، من الضروري توفير إمكانية إدخال نوع الدفع في مستند إلكتروني في المحاسبة الإدارية.

تم إعداد المثال بواسطة فاديم ليبيديفيتش

بالإضافة إلى اختلاف تفسير العمليات في المحاسبة والمحاسبة الإدارية، هناك أيضًا مشاكل في الجمع بين هذه الأنواع من المحاسبة 2. في الإصدارات ذات الإنتاج الضخم من برامج المحاسبة، بما في ذلك 1C: المحاسبة، من الصعب جدًا تنظيم محاسبة المؤشرات غير المالية (على سبيل المثال، عدد المقاعد لكل متر مربع من المساحة، والنسبة المئوية للعيوب لكل موظف). لذلك، عند الحفاظ على المحاسبة الإدارية، هناك حاجة لتكملة وتعديل البيانات من الأنظمة المحاسبية.

على الرغم من أنه في الوحدات المقابلة لـ "1C: Enterprise" (على سبيل المثال، "التخطيط المالي")، من الممكن مراعاة المؤشرات غير المالية، أكد جميع المشاركين في الدراسة أن برنامج Excel يستخدم عادةً لهذا الغرض. وهكذا، في شركة «الكأس المثالية»، عند حساب تكلفة المنتجات، يتم نقل مكوناتها، التي تختلف عن تلك المنعكسة في المحاسبة، يدويًا من ملفات Excel إلى وحدة «التخطيط المالي». وفقا لمارينا شيلودكو، سيكون من الأنسب الاحتفاظ بالسجلات في دائرة واحدة. حاليًا، يتعين على موظفي الشركة استخدام الإعدادات لتنزيل جزء من البيانات من 1C: Enterprise. التكوين المعقد" في "1C: التخطيط المالي"، وأدخل بعض البيانات يدويًا.

مشكلة أخرى عند أتمتة المحاسبة الإدارية باستخدام 1C: المحاسبة هي المحاسبة عن التسويات بين مراكز المسؤولية داخل كيان قانوني واحد. في المحاسبة، كقاعدة عامة، لا تنعكس هذه المعاملات على الإطلاق، ولكن في الإدارة يجب أن تنعكس. يمكن حل هذه المشكلة باستخدام إعدادات إضافية.

- خبرة شخصيةستانيسلاف شاريبوف

- يتم إدخال حساب يسجل المعاملات التي يمكن أن تؤثر على التسويات بين الأقسام (أو سجل لمكون "المحاسبة التشغيلية")؛

- يتم إنشاء مستندات جديدة تعكس المعاملات المختلفة التي تؤثر على التسويات المتبادلة بين الإدارات؛

- ويجري إعداد تقارير خاصة لتوفير معلومات عن المدفوعات بين الإدارات.

نادرًا ما يحتاج عملاؤنا إلى أتمتة المدفوعات بين الأقسام الداخلية. ومع ذلك، إذا كنت بحاجة إلى حساب التسويات الداخلية، فيمكن تكوينها بشكل مشابه لنظام محاسبة التسويات المتبادلة بين المنظمة والأطراف المقابلة الخارجية. للقيام بذلك، عادة ما تقوم بالخطوات التالية:

يتم تجميع ميزانيات الشركات التي تستخدم "1C: Enterprise" إما في برنامج Excel أو في التطبيقات المناسبة ("1C: التخطيط المالي"). إذا تم استخدام برنامج متوافق مع 1C كنظام لإعداد الميزانية، فمن الممكن التحميل التلقائي لبيانات المحاسبة الفعلية، حتى تتمكن من مراقبة تنفيذ الخطة بانتظام (حتى يوميًا).

من الممكن إجراء تحليل تشغيلي لانحرافات المؤشرات الفعلية عن المؤشرات المخططة بشرط أن يتم إدخال معظم البيانات في النظام على أساس المعاملات، والتي يتم إدخال المعلومات الخاصة بها من قبل فناني الأداء المحليين، وليس بناءً على المستندات الأولية التي يتلقاها المحاسبة وفي الوقت نفسه، في وقت إدخال المعاملة قد لا يتم توثيق المعلومات المتعلقة بها، على سبيل المثال، في شركة كالندر، حيث يتم تطبيق هذا النهج، نتائج اليوم السابق وفقا لحالة الشركة تقع التدفقات النقدية في 1C: وحدة التخطيط المالي كل يوم قبل الساعة 11 صباحًا.

- خبرة شخصيةمارينا شيلودكو

في شركتنا، يتم التخطيط في 1C: وحدة التخطيط المالي. يتم إدخال المؤشرات المخططة من قبل مديري وموظفي الإدارات ذات الصلة. تدخل البيانات الفعلية المتعلقة بتنفيذ خطة التدفق النقدي (من أوامر الدفع والمذكرات وما إلى ذلك) أولاً إلى وحدة "التخطيط المالي" ثم يتم نقلها إلى قسم المحاسبة للمعالجة. وهذا يسمح لك بمراقبة التقدم المحرز الخاص بك على أساس يومي. يتلقى قسم المحاسبة المستندات المؤكدة فقط، والتي تنتهي في وحدة 1C: Enterprise. تكوين معقد." يتم مراقبة النقد يوميا، ونقوم بإعداد تقارير كاملة شهريا. تتم معالجة جزء من البيانات الخاصة بالتقارير الكاملة أولاً في كتلة "التكوين المعقد" ثم تنتقل إلى كتلة "التخطيط المالي" (الإنتاج والخسائر وما إلى ذلك).

يتم تحليل البيانات المجمعة إما باستخدام أدوات إحدى الوحدات المتخصصة "1C: Enterprise" ("التخطيط المالي")، أو Excel. وفي الوقت نفسه، يستخدم جميع المشاركين في الدراسة كلا من التقارير القياسية (بيان الدخل والميزانية العمومية وبيان التدفق النقدي) ونماذج التقارير الإضافية.

- خبرة شخصيةتاتيانا بوريسوفيتس

لكي تكون بيانات المحاسبة الإدارية متاحة لجميع المديرين المتوسطين، كان علينا إضافة نماذج تقارير تعكس أنشطة الأقسام المختلفة. وبذلك تمكن القسم الفني من تحليل استهلاك المواد الخام. تم إضافة التقارير: "شحن المنتجات النهائية حسب النوع" (لقسم التسويق)، "حركة البضائع في المستودعات" (قسم المبيعات)، "محاسبة حركة الموارد المادية"، "تكاليف الإنتاج حسب نوع المنتج" وما إلى ذلك. نحن نعمل الآن على الحفاظ على المحاسبة المخصصة لأنواع معينة من الإنتاج. بالإضافة إلى ذلك، قمنا بإعداد النظام حتى نتمكن من تنظيم الشطب الفوري (اليومي) للمواد الخام. ونتيجة لذلك، يتم إجراء جميع تحليلات المعلومات الإدارية في 1C: Enterprise.

مارينا شيلودكو

يتيح لك استخدام وحدة "التخطيط المالي" عرض التقارير القياسية في أقسام مختلفة (الأقسام والعناصر والمؤشرات)، وإذا لزم الأمر، التعمق في هذه التقارير لتحديد أسباب الانحرافات عن الخطة. وبالتالي، سنكتشف المؤشرات التي تؤثر على قيمة بند معين في الميزانية. بالإضافة إلى التقارير الثلاثة الرئيسية، نستخدم أيضًا تقارير أخرى، ولكن يتم إنشاؤها بشكل أساسي في برنامج Excel، نظرًا لأن وحدة "التخطيط المالي" هي أداة ثابتة.

الجوانب الفنية

ترتبط بعض المشكلات عند استخدام أنظمة المحاسبة، ولا سيما 1C: المحاسبة، بحقيقة أن المستخدمين يميلون إلى استخدام إصدار أرخص (وبالتالي منخفض الطاقة) من البرنامج ومعدات غير مكلفة. ولذلك، تنشأ صعوبات عند معالجة كميات كبيرة من البيانات. ومع ذلك، يمكن تجنب هذه المشاكل.

وفقا لتاتيانا بوريسوفيتس، في مؤسستهم (حوالي 700 شخص)، حتى عند إنشاء تقرير التدفق النقدي الشهري، يستغرق تحميل البيانات إلى التقرير بضع دقائق فقط. يعتقد ستانيسلاف شاريبوف أنه من الصعب تقدير عدد المعاملات التي يمكن أن تزيد من تحميل النظام بدقة: "لنفترض أن شركة مكونة من 300 إلى 900 شخص تشتري مجموعة من وحدات ومعدات 1C لتلبية الاحتياجات الحالية وتستمر في نفس الوقت في التطور ديناميكيًا. إذا كان عدد العمليات التي تنعكس في النظام شهريًا يصل إلى 5000-7000 أو أكثر، فسيتعين على الشركة إنفاق الأموال على إصدار أكثر قوة من البرنامج ومعدات أكثر إنتاجية بعد 1-2 سنوات من التشغيل في هذا الوضع.

هناك طريقة أخرى تُستخدم "لتفريغ" النظام وهي نسخ المعلومات المتعلقة بالفترات المحاسبية السابقة على وسائط النسخ الاحتياطي (الأقراص المضغوطة والخوادم الإضافية وما إلى ذلك). سيساعد ذلك في تقليل كمية البيانات التي تم تحليلها، والتي يمكن الوصول إليها كأرشيف إذا لزم الأمر.

أما بالنسبة لتقييد الوصول إلى بيانات النظام، فإن المستخدمين الذين أجرينا مقابلات معهم يستخدمون وسائل قياسية: منع العرض من خلال مجموعات البيانات وتحرير الفترات المغلقة، وما إلى ذلك. يمكنك أيضًا استخدام مستويات إضافية من الحماية، على سبيل المثال، المفاتيح الإلكترونية، وتشفير قاعدة البيانات، وما إلى ذلك في معظم في الحالات تكون التكاليف ضئيلة.

نتائج الدراسة

وأظهرت الدراسة أن تنظيم المحاسبة الإدارية على أساس برنامج 1C: المحاسبة مناسب للشركات التي لديها متطلبات منخفضة لإدارة وتحليل البيانات المتعلقة بأنشطتها. وتشمل هذه المؤسسات الصغيرة والمتوسطة الحجم أو فروع الشركات الكبيرة، التي يتم فيها تنفيذ وظائف الإدارة بشكل رئيسي من "المركز". وهذا النظام يخدم مصالح المحاسبين أكثر من مصلحة المديرين، بما في ذلك المديرين الماليين. لذلك، للحصول على معلومات حول أنشطة الشركة، هناك حاجة إلى وحدات 1C: Enterprise إضافية وقد تتطلب تعديلًا لتأخذ في الاعتبار متطلبات المديرين.

على الرغم من أن الحفاظ على المحاسبة الإدارية في 1C هو الطريقة الأبسط والأكثر اقتصادا لتنظيم المحاسبة الإدارية سواء من الناحية المالية أو من حيث تكاليف العمالة، إلا أنها ستظل تتطلب موارد إضافية من المؤسسة.

- تاتيانا بوريسوفيتسبعد أتمتة المحاسبة الإدارية، زاد عدد الوظائف للموظفين العاديين. إذا كان عامل المستودع في السابق يقبل البضائع أو يفرج عنها فقط، فهو الآن يقبل الأموال ويتحقق من بطاقة العميل وسجل الدفع. بدأ قسم المبيعات ببيع الخدمات وإصدار شهادات تقديمها. كان من الممكن تبسيط تدفق المستندات في المؤسسة. لقد جعلنا 1C نظامًا محاسبيًا موحدًا لجميع الإدارات.

تجدر الإشارة إلى أن جميع الاستنتاجات المذكورة أعلاه لا تنطبق على نظام 1C: Enterprise 8.0، والذي، وفقا للمطورين، يجب أن يوسع بشكل كبير قدرات إدارة الشركة. وبمجرد ظهور الخبرة العملية في استخدام هذا النظام سنتحدث عنه بالتأكيد على صفحات مجلتنا.

تم إعداد المادة من قبل خبيرة المجلات آنا نيتسوفا