எளிமைப்படுத்தப்பட்ட இருப்புநிலை. இருப்புநிலை மற்றும் நிதி செயல்திறன் அறிக்கையை நிரப்புவதற்கான நடைமுறை. பொது வடிவத்தில் இருப்புநிலைக் குறிப்பை நிரப்புவதற்கான செயல்முறை. எடுத்துக்காட்டு NPO இருப்புநிலைக் குறிப்பின் வரி 1310 இல் என்ன சேர்க்கப்பட்டுள்ளது

இது கணக்கியல் அறிக்கையின் முக்கிய வகை என்பதால், இது வணிக நிறுவனத்தின் நிதி நிலைமைக்கு அர்ப்பணிக்கப்பட்ட ஒரு பொருளைக் கொண்டுள்ளது. அதே நேரத்தில், ஒரு தொடக்கக்காரர் அதன் கட்டமைப்பை புரிந்துகொள்ள முடியாததாகவும் குழப்பமாகவும் காணலாம், ஏனெனில் சிக்கலான பக்க எண்ணுடன் கூடுதலாக, குறியீடுகளின் கருத்தையும் ஒருவர் சமாளிக்க வேண்டும், இது சில நேரங்களில் முழு சிக்கலாக மாறும். இந்த கட்டுரை இருப்புநிலைக் குறியீடாக்கத்திற்கு அர்ப்பணிக்கப்பட்டுள்ளது.

படிவத்தைப் பதிவிறக்கவும் இருப்புநிலை (OKUD 0710001 படி படிவம்)மூலம் சாத்தியம்.

சமநிலையின் எளிமையான வடிவம்இல் கிடைக்கும்.

அனைத்து இருப்பு வரி குறியீடுகளையும் பிரிவு வாரியாகப் பார்ப்போம்.

பிரிவு 1 - நடப்பு அல்லாத சொத்துகள்

இந்த பிரிவில் குறைந்த பணப்புழக்க சொத்துக்கள் என்னென்ன நிறுவனத்திற்கு சொந்தமானது என்பது பற்றிய தகவல்கள் உள்ளன. பொதுவாக இவை உபகரணங்கள், வளாகங்கள், கட்டிடங்கள், அருவமான சொத்துக்கள் மற்றும் பிற.

பிரிவு 2 - தற்போதைய சொத்துக்கள்

தற்போதைய சொத்துக்கள் ஒரு நிறுவனத்தின் மிக அதிக திரவ சொத்துகளாகும். இதில் பொருட்கள், பெறத்தக்க கணக்குகள், பணம் மற்றும் கணக்குகள் போன்றவை அடங்கும்.

பிரிவு 3 - மூலதனம் மற்றும் இருப்புக்கள்

பிரிவு 4 - நீண்ட கால பொறுப்புகள்

பிரிவு 5 - தற்போதைய பொறுப்புகள்

குறியீடுகள் மற்றும் எண்களின் ஒதுக்கீடு

குறிப்பிட்ட வரிகளுக்கான குறியீடுகள் ஒரு குறிப்பிட்ட நெடுவரிசையில் குறிப்பிடப்பட வேண்டும். புள்ளியியல் அதிகாரிகள் பல்வேறு வகையான இருப்புநிலைக் குறிப்புகளில் வழங்கப்பட்ட தகவல்களை ஒரு முழுதாக இணைக்கும் வகையில் குறியீடுகள் முக்கியமாக தேவைப்படுகின்றன என்பது கவனிக்கத்தக்கது. தொகுக்கப்படும் இருப்புநிலைக் குறியீடானது மாநில நிர்வாக அமைப்புகளுக்கு மாற்றப்பட வேண்டும், மேலும் அவற்றைப் பற்றிய தகவலைப் பயன்படுத்துவதன் மூலம் குறியீடுகளை நிரப்புவது கட்டாயமாகும்.

ஒரு காலாண்டு அல்லது பிற அறிக்கையிடல் காலத்திற்கு இருப்புநிலைத் தாள் தயாரிக்கப்படும் சூழ்நிலையில், விவகாரங்களின் நிலையை அறிமுகப்படுத்த அல்லது நிறுவனத்தின் செயல்பாடுகளை பகுப்பாய்வு செய்யும் நோக்கத்திற்காக உள் கூட்டங்களில் பரிசீலிக்க, அதை நிரப்ப வேண்டிய அவசியமில்லை. குறியீட்டு வரிகள், இந்த விஷயத்தில் எந்தப் பொறுப்பும் இல்லை என்பதால், எந்த செயல்பாடுகளும் இல்லை.

இந்த அறிக்கையிடல் ஆவணங்கள் அரசாங்க நிறுவனங்களுக்கு சமர்ப்பிக்கப்பட்டால் மட்டுமே வரிக் குறியீட்டு முறை மேற்கொள்ளப்படுகிறது மற்றும் அறிக்கையிடல் நிலுவைகளை உள் தயாரிப்பதற்கான கடமையாக இல்லை. நிதிநிலை அறிக்கைகள் ஆண்டுக்கு ஒரு முறை மட்டுமே வரி அதிகாரிகளுக்கு சமர்ப்பிக்கப்படுவதால், குறியீட்டு முறை வருடாந்திர இருப்புநிலைக் குறிப்புகளுக்கு மட்டுமே பொருந்தும்.

பழைய வடிவக் குறியீடுகளுடன் ஒப்பீடு

முன்பு, வரிக் குறியீடு மூன்று இலக்கங்களைக் கொண்டிருந்தது. இந்த நேரத்தில், நிதி அமைச்சகத்தின் ஆணை 66 க்கு ஒரு சிறப்பு பின்னிணைப்பில் குறிப்பிடப்பட்டுள்ள குறியீடுகள் மட்டுமே பரிசீலிக்கப்படுகின்றன. இது பயன்பாடு #4 ஆகும், இது பயன்படுத்த நான்கு இலக்க குறியீடுகளை அமைக்கிறது.

பழைய படிவத்தின் குறியாக்கம் புதியவற்றிலிருந்து வேறுபட்டது, தரவு வரிகளின் பட்டியல் மாறுகிறது, அவற்றின் குறியாக்கம் நான்கு இலக்க குறிகாட்டியாக மாறும் மற்றும் இருப்புநிலைக் குறிப்பில் வழங்கப்பட்ட தகவல்களின் விவரம் சிறிது மாறுகிறது. வரிசை ஒதுக்கீடுகள் அப்படியே இருக்கும்.

வடிவமைப்பு சரங்கள் மற்றும் குறியீடுகள் புதுப்பிக்கப்பட்டன

நிறுவனம் வைத்திருக்கும் சொத்தின் பணப்புழக்கக் காரணியின் அடிப்படையில் சொத்து ஒரு சிறப்பு வடிவத்தைக் கொண்டுள்ளது என்பதைக் கவனத்தில் கொள்ள வேண்டும். அதன் குறைந்தபட்ச திரவமானது நெடுவரிசையின் உச்சியில் அமைந்திருக்கும், ஏனெனில் இது நிறுவனத்தின் தொடக்கத்திலிருந்து அதன் கலைப்பு வரை கிட்டத்தட்ட மாறாமல் இருக்கும்.

புதிய இருப்புநிலைக் குறிப்பில் உள்ள சொத்துக் கோடுகள்: 1100, 1150-1260, 1600.

ஒரு பொறுப்பு நிறுவனம் அதன் செயல்பாட்டிற்கான பணத்தை எங்கு பெறுகிறது என்பதைப் பிரதிபலிக்கிறது. மேலும் இந்த நிதிகளில் எந்தப் பகுதி நிறுவனத்தின் சொத்து, மற்றும் எந்தப் பகுதி கடன் வாங்கப்பட்டது மற்றும் திருப்பிச் செலுத்த வேண்டும். இருப்புநிலைக் குறிப்பின் இந்த பகுதி ஒரு முக்கிய பங்கு வகிக்கிறது, ஏனெனில் சொத்துடன் ஒப்பிடும் போது, நிறுவனம் தனது செயல்பாடுகளை வெற்றிகரமாகத் தொடர நிதி உள்ளதா, அல்லது "கடையை மூடும்" நேரம் விரைவில் வருமா என்பதை ஒருவர் துல்லியமாகச் சொல்ல முடியும்.

சமநிலையின் செயலற்ற பகுதியை பிரதிபலிக்கும் கோடுகள்: 1300, 1360-70, 1410-20, 1500-1550, 1700.

சரங்களை டிக்ரிப்ட் செய்வது எப்படி

வரிக்கு வரி குறியீடுகளை புரிந்து கொள்ளும் செயல்முறை எவ்வாறு மேற்கொள்ளப்படுகிறது என்பதைப் புரிந்து கொள்ள, ஒரு குறியீடு கூட எளிய எண்களின் தொகுப்பு அல்ல என்பதைப் புரிந்துகொள்வது மதிப்பு. இது ஒரு குறிப்பிட்ட வகை தகவலுக்கான குறியீடு.

- இந்த வரி குறிப்பாக முக்கிய வகை கணக்கியல் அறிக்கைகளுடன் தொடர்புடையது என்பதை முதல் மதிப்பு உறுதிப்படுத்துகிறது, அல்லது மாறாக, இருப்புநிலைக் குறிப்புடன், மற்றும் மற்றொரு வகை அறிக்கை ஆவணங்களுடன் அல்ல.

- இரண்டாவது இலக்கமானது சொத்தின் எந்தப் பகுதியைச் சேர்ந்தது என்பதைக் குறிக்கிறது. எடுத்துக்காட்டாக, அந்தத் தொகை நடப்பு அல்லாத சொத்துக்களுக்கு சொந்தமானது என்பதை ஒரு அலகு குறிக்கிறது.

- மூன்றாவது எண்ணிக்கை இந்த வளத்தின் பணப்புழக்கத்தின் ஒரு குறிப்பிட்ட குறிகாட்டியாக செயல்படுகிறது.

- நான்காவது இலக்கமானது தொடக்கத்தில் பூஜ்ஜியத்திற்குச் சமமாக இருக்கும், இது உருப்படிகளின் பொருளின் படி சில விவரங்களை வழங்குவதற்காக ஏற்றுக்கொள்ளப்பட்டது.

எடுத்துக்காட்டாக, இருப்புநிலைக் குறிப்பின் 1230 வரியைப் புரிந்துகொள்வது பெறத்தக்க கணக்குகள்.

ஒரு பொறுப்புக்காக, ஒரு சொத்துடன் உள்ள சூழ்நிலையில் அதே கொள்கையின்படி டிகோடிங் நிகழ்கிறது:

- முதல் இலக்கமானது அது ஆண்டிற்கான இருப்புநிலைக் குறிப்பிற்குச் சொந்தமானது என்பதைக் குறிக்கிறது.

- இந்த தொகை பொறுப்பு நெடுவரிசையின் தனி பிரிவிற்கு சொந்தமானது என்பதை இரண்டாவது படம் நிரூபிக்கிறது.

- மூன்றாவது எண் கடமையின் அவசரத்தைக் குறிக்கிறது.

- நான்காவது மதிப்பு தகவலின் விரிவான கருத்துக்கு ஏற்றுக்கொள்ளப்பட்டது.

மொத்தப் பொறுப்பு வரி 1700 ஆகும், இது இருப்புநிலைக் குறிப்பின் வரி 1300, 1400 மற்றும் 1500 ஆகியவற்றின் கூட்டுத்தொகையாகும்.

எனவே, இருப்புநிலைக் குறிப்பில் வரிக்கு வரி குறியீடுகளை புரிந்து கொள்ளும் செயல்முறை நிதி அமைச்சகத்தின் பின் இணைப்பு எண் 4 முதல் 66 வரையிலான உத்தரவின் அடிப்படையில் நிகழ்கிறது. குறியீடுகளின் அமைப்பு ஒரு குறிப்பிட்ட பொருளைக் கொண்டுள்ளது. அதன் பிரிவுகள் மற்றும் கட்டுரைகளில் தன்னைத்தானே வழிநடத்துவது முக்கியம்.

இருப்புநிலைக் குறிப்பின் பொது வடிவம் பின் இணைப்பு எண் 1 இல் ஆணை எண் 66n க்கு கொடுக்கப்பட்டுள்ளது.

இருப்புநிலைக் குறிப்பில் அதன் பொதுவான வடிவத்தில் நெடுவரிசைகள் உள்ளன, அதில் ஒவ்வொரு பொருளுக்கும் பின்வரும் குறிகாட்டிகள் கொடுக்கப்பட்டுள்ளன:

முந்தைய ஆண்டின் டிசம்பர் 31 வரை (2015 ஆம் ஆண்டிற்கான இருப்புநிலைக் குறிப்பை நிரப்பும் போது - டிசம்பர் 31, 2014 வரை);

முந்தைய ஆண்டிற்கு முந்தைய ஆண்டின் டிசம்பர் 31 முதல் (2015 ஆம் ஆண்டிற்கான இருப்புநிலைக் குறிப்பை நிரப்பும்போது - டிசம்பர் 31, 2013 வரை).

இருப்புநிலைக் குறிப்பின் நெடுவரிசை 1 இருப்புநிலைக் குறிப்பிற்கான தொடர்புடைய விளக்கத்தின் எண்ணிக்கையைக் குறிக்கும் (விளக்கக் குறிப்பு வரையப்பட்டால்).

அதில் வரிக் குறியீட்டை உள்ளிட நிறுவனங்கள் தனித்தனியாக நெடுவரிசை 3ஐச் சேர்க்கின்றன.

இருப்புநிலைக் குறிப்பில் இரண்டு பகுதிகள் உள்ளன - சொத்துக்கள் மற்றும் பொறுப்புகள், அவை ஒருவருக்கொருவர் சமமாக இருக்க வேண்டும்.

சொத்து என்பது நடப்பு அல்லாத மற்றும் நடப்பு சொத்துகளின் அளவை பிரதிபலிக்கிறது, மற்றும் பொறுப்பு - ஈக்விட்டி மூலதனம் மற்றும் கடன் வாங்கிய நிதிகள், அத்துடன் செலுத்த வேண்டிய கணக்குகள்.

பிரிவு I. நடப்பு அல்லாத சொத்துக்கள்

அசையா சொத்துக்கள்.அருவ சொத்துக்களின் எஞ்சிய மதிப்பு வரி 1110 இல் பிரதிபலிக்கிறது. டிசம்பர் 27, 2007 N 153n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் ஆணையால் அங்கீகரிக்கப்பட்ட PBU 14/2007 "அசாத்திய சொத்துக்களுக்கான கணக்கு" பிரிவு 3, என்ன என்பதைக் கண்டறிய உங்களை அனுமதிக்கிறது. இந்த குழுவிற்கு சொந்தமானது. எனவே, கணக்கியலுக்கான ஒரு பொருளை அருவமான சொத்தாக ஏற்றுக்கொள்வதற்கு, பின்வரும் நிபந்தனைகளை ஒரே நேரத்தில் பூர்த்தி செய்வது அவசியம்:

பொருள் எதிர்காலத்தில் பொருளாதார நன்மைகளை உருவாக்கும் திறன் கொண்டது, மேலும் அவற்றைப் பெற நிறுவனத்திற்கு உரிமை உண்டு;

ஒரு பொருளை மற்ற சொத்துக்களிலிருந்து பிரிக்கலாம் அல்லது பிரிக்கலாம் (அடையாளம்)

பொருள் நீண்ட காலத்திற்கு பயன்படுத்தப்பட வேண்டும், அதாவது 12 மாதங்களுக்கு மேல்;

பொருளின் உண்மையான (ஆரம்ப) விலையை நம்பகத்தன்மையுடன் தீர்மானிக்க முடியும்;

பொருளுக்குப் பொருள் வடிவம் இல்லை.

எடுத்துக்காட்டாக, குறிப்பிடப்பட்ட நிபந்தனைகள் பூர்த்தி செய்யப்பட்டால், அருவ சொத்துக்களில் அறிவியல், இலக்கியம் மற்றும் கலைப் படைப்புகள், மின்னணு கணினிகளுக்கான திட்டங்கள், கண்டுபிடிப்புகள், பயன்பாட்டு மாதிரிகள், தேர்வு சாதனைகள், உற்பத்தி ரகசியங்கள் (தெரியும்), வர்த்தக முத்திரைகள் மற்றும் சேவை முத்திரைகள் ஆகியவை அடங்கும். ஒரு நிறுவனத்தை ஒரு சொத்து வளாகமாக (முழு அல்லது பகுதியாக) வாங்குவது தொடர்பாக எழும் வணிக நற்பெயரையும் அருவமான சொத்துக்கள் கணக்கில் எடுத்துக்கொள்கின்றன.

அருவ சொத்துகளில் ஒரு சட்ட நிறுவனம் (நிறுவன செலவுகள்), நிறுவனத்தின் பணியாளர்களின் அறிவுசார் மற்றும் வணிக குணங்கள், அவர்களின் தகுதிகள் மற்றும் வேலை செய்யும் திறன் (PBU 14/2007 இன் பிரிவு 4) ஆகியவற்றுடன் தொடர்புடைய செலவுகள் இல்லை.

ஆராய்ச்சி மற்றும் வளர்ச்சியின் முடிவுகள்.கணக்கு 04 இல் பதிவுசெய்யப்பட்ட ஆராய்ச்சி மற்றும் மேம்பாட்டுச் செலவுகள் "அருவமற்ற சொத்துக்கள்" வரி 1120 இல் பிரதிபலிக்கின்றன.

அருவமான மற்றும் உறுதியான தேடல் சொத்துக்கள்.இந்த இரண்டு குறிகாட்டிகளும் 1130 மற்றும் 1140 எண்களில் கொடுக்கப்பட்டுள்ளன. அவை நிறுவனங்களுக்காக வடிவமைக்கப்பட்டுள்ளது - இயற்கை வளங்களை வளர்ப்பதற்கான செலவுகள் பற்றிய தகவல்களை பிரதிபலிக்கும் நிலத்தடி பயனர்கள் (PBU 24/2011 "இயற்கை வளங்களை மேம்படுத்துவதற்கான செலவுகளுக்கான கணக்கு", ஆணை ஒப்புதல் அக்டோபர் 6, 2011 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் N 125n).

நிலையான சொத்துக்கள்.தேய்மானம் செய்யக்கூடிய பொருள்களுக்கு, நிலையான சொத்துக்களின் எஞ்சிய மதிப்பு வரி 1150 இல் பதிவு செய்யப்பட்டுள்ளது. தேய்மானமற்ற சொத்தைப் பற்றி நாம் பேசுகிறோம் என்றால், வரி அதன் அசல் செலவைக் குறிக்கிறது.

நிலையான சொத்துக்களாக வகைப்படுத்தப்பட்ட சொத்துக்கள் PBU 6/01 "நிலையான சொத்துக்களுக்கான கணக்கு" இன் 4வது நிபந்தனையின் நிபந்தனைகளுக்கு இணங்க வேண்டும், இது மார்ச் 30, 2001 N 26n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் ஆணையால் அங்கீகரிக்கப்பட்டது.

பொருள்கள் நிறுவனத்திற்குச் சொந்தமானதாக இருக்க வேண்டும் அல்லது செயல்பாட்டு மேலாண்மை அல்லது பொருளாதார நிர்வாகத்தின் உரிமையைக் கொண்டிருக்க வேண்டும். குத்தகை ஒப்பந்தத்தின் கீழ் பெறப்பட்ட சொத்து குத்தகைதாரரின் இருப்புநிலைக் குறிப்பில் கணக்கில் எடுத்துக் கொள்ளப்பட்டால் நிலையான சொத்துக்களாக சேர்க்க அனுமதிக்கப்படுகிறது.

சொத்து உரிமைகளின் கட்டாய மாநில பதிவுக்கு உட்பட்ட பொருள்கள் அவை பதிவுசெய்யப்பட்ட தருணத்திலிருந்து நிலையான சொத்துகளாகக் கருதப்படுகின்றன, அதாவது மற்ற எல்லா பொருட்களையும் போலவே. ஆவணங்கள் தகுந்த அதிகாரியிடம் சமர்ப்பிக்கப்படுவது ஒரு பொருட்டல்ல.

பிரிவில். இருப்புநிலைக் குறிப்பின் படிவம் I இல் “கட்டுமானம் நடந்து கொண்டிருக்கிறது” என்ற வரி இல்லை. கேள்வி எழுகிறது: எந்த இருப்புநிலை உருப்படியின் கீழ் ரியல் எஸ்டேட் பொருட்களை நிர்மாணிப்பதற்கான செலவுகள் பிரதிபலிக்கப்பட வேண்டும்? பதில் வரி 1150 "நிலையான சொத்துக்கள்" உள்ளது. இது ஜூலை 6, 1999 N 43n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் ஆணையால் அங்கீகரிக்கப்பட்ட PBU 4/99 இன் பத்தி 20 இல் கூறப்பட்டுள்ளது. டிகோடிங் வரி "முடிக்கப்படாத கட்டுமானம்" வரி 1150 க்கு சேர்ப்பது சிறந்தது, அதன்படி நீங்கள் பெயரிடப்பட்ட செலவுகளை பதிவு செய்யலாம்.

பொருள் சொத்துக்களில் லாபகரமான முதலீடுகள்.பொருள் சொத்துக்களில் லாபகரமான முதலீடுகளின் தரவு வரி காட்டி 1160 உடன் ஒத்துள்ளது. இது வாடகைக்கு (குத்தகைக்கு) மற்றும் கணக்கில் கணக்கிடப்பட்ட சொத்தின் எஞ்சிய மதிப்பு. சொத்து முதலில் உற்பத்தி மற்றும் நிர்வாகத் தேவைகளுக்காகப் பயன்படுத்தப்பட்டு, பின்னர் குத்தகைக்கு விடப்பட்டால், அது நிலையான சொத்துகளின் ஒரு பகுதியாக கணக்கின் தனி துணைக் கணக்கில் பிரதிபலிக்கப்பட வேண்டும். நிலையான சொத்துக்களின் மதிப்பை லாபகரமான முதலீடுகளாக மாற்றுவது மற்றும் பின்வாங்குவது கணக்கியலில் வழங்கப்படவில்லை என்பதே இதற்குக் காரணம் (மே 19, 2005 தேதியிட்ட ரஷ்யாவின் பெடரல் டேக்ஸ் சர்வீஸின் கடிதம் N GV-6-21/418@) .

நிதி முதலீடுகள்.நீண்ட கால நிதி முதலீடுகளுக்கு, அதாவது, ஒரு வருடத்திற்கும் மேலான சுழற்சி காலத்துடன், வரி 1170 ஒதுக்கப்பட்டுள்ளது (குறுகிய காலங்களுக்கு - பிரிவு II இன் வரி 1240 “தற்போதைய சொத்துக்கள்”). துணை நிறுவனங்கள், துணை நிறுவனங்கள் மற்றும் பிற நிறுவனங்களின் முதலீடுகளும் இங்கு காட்டப்படுகின்றன. நிதி முதலீடுகள் அவற்றின் கையகப்படுத்துதலில் செலவிடப்பட்ட தொகையில் கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன.

மறுவிற்பனை அல்லது ரத்து செய்ய பங்குதாரர்களிடமிருந்து வாங்கிய சொந்த பங்குகளின் விலை மற்றும் ஊழியர்களுக்கு வழங்கப்படும் வட்டியில்லா கடன்கள் நிதி முதலீடுகளாக கருதப்படுவதில்லை (PBU 19/02 "நிதி முதலீடுகளுக்கான கணக்கு" பிரிவு 3, நிதி அமைச்சகத்தின் உத்தரவால் அங்கீகரிக்கப்பட்டது. ரஷ்யா டிசம்பர் 10, 2002 N 126n). முதல் குறிகாட்டிக்கு, வரி 1320 ஆனது பெறத்தக்க கணக்குகளின் ஒரு பகுதியாக பிரதிபலிக்கிறது, அதாவது, நீண்ட கால கடன்கள் வரி 1190 இல் காட்டப்படுகின்றன, குறுகிய கால கடன்கள் - வரி 1230 இல்.

ஒத்திவைக்கப்பட்ட வரி சொத்துக்கள்.வரி 1180 "ஒத்திவைக்கப்பட்ட வரி சொத்துக்கள்" வருமான வரி செலுத்துபவர்களால் நிரப்பப்படுகிறது. "எளிமைப்படுத்தப்பட்ட நபர்கள்" அவர்களின் எண்ணிக்கையில் சேர்க்கப்படவில்லை என்பதால், அது ஒரு கோடு மூலம் குறிக்கப்பட வேண்டும்.

பிற நடப்பு அல்லாத சொத்துக்கள்.இங்கே (வரி 1190) மற்ற பிரிவுகளில் பிரதிபலிக்காத தற்போதைய சொத்துக்களின் தரவைக் காட்டுகிறது. நான் இருப்புநிலை.

பிரிவு II. தற்போதைய சொத்துக்கள்

சரக்குகள்.சரக்குகளின் விலை வரி 1210 இல் பிரதிபலிக்கிறது. முன்பு, இந்த காட்டி புரிந்து கொள்ளப்பட வேண்டும். தற்போதைய வடிவத்தில், மறைகுறியாக்கம் தேவையில்லை. இருப்பினும், வரி 1210 இல் உள்ள குறிகாட்டிகள் குறிப்பிடத்தக்கதாக இருந்தால் அது தேவைப்படுகிறது. இந்த வழக்கில், நீங்கள் மறைகுறியாக்க வரிகளைச் சேர்க்க வேண்டும், எடுத்துக்காட்டாக:

மூலப்பொருட்கள் மற்றும் பொருட்கள்;

செயல்பாட்டில் உள்ள வேலைக்கான செலவுகள்;

முடிக்கப்பட்ட பொருட்கள் மற்றும் மறுவிற்பனைக்கான பொருட்கள்;

அனுப்பப்பட்ட பொருட்கள் போன்றவை.

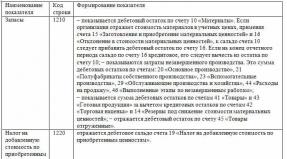

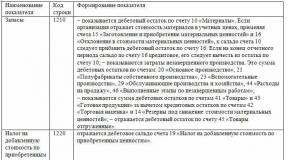

வாங்கிய சொத்துகளுக்கு மதிப்பு கூட்டு வரி.நிறுவனத்தின் கணக்கியல் கொள்கையின்படி, "உள்ளீடு" VAT இன் அளவுகள் கணக்கு 19 "வாங்கிய சொத்துகளின் மீதான மதிப்பு கூட்டப்பட்ட வரி" இல் பிரதிபலிக்கப்பட்டால், "எளிமையாளர்கள்" குறியீட்டு 1220 உடன் இந்த வரியை நிரப்பலாம்.

பெறத்தக்க கணக்குகள்.இந்த வரி 1230 குறுகிய கால பெறத்தக்கவைகளுக்காக வடிவமைக்கப்பட்டுள்ளது, அதாவது, அறிக்கையிடப்பட்ட தேதிக்குப் பிறகு 12 மாதங்களுக்குள் திருப்பிச் செலுத்தப்படும்.

நிதி முதலீடுகள் (பணத்திற்கு சமமானவை தவிர).இந்த சொத்துக்களுக்கு, வரி 1240 வழங்கப்படுகிறது, இது குறிப்பாக, 12 மாதங்களுக்கும் குறைவான காலத்திற்கு நிறுவனத்தால் வழங்கப்பட்ட கடன்களைக் காட்டுகிறது.

நிதி முதலீடுகளின் தற்போதைய சந்தை மதிப்பை நீங்கள் தீர்மானிக்கிறீர்கள் என்றால், வெளிநாட்டு ஒழுங்கமைக்கப்பட்ட சந்தைகள் அல்லது வர்த்தக அமைப்பாளர்களின் தரவு உட்பட, உங்களுக்குக் கிடைக்கும் அனைத்து தகவல் ஆதாரங்களையும் பயன்படுத்தவும். ஜனவரி 29, 2009, 02/07/18/01 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதத்தில் இத்தகைய பரிந்துரைகள் உள்ளன. அறிக்கையிடல் தேதியில் நீங்கள் முன்னர் மதிப்பிடப்பட்ட பொருளின் சந்தை மதிப்பை தீர்மானிக்க முடியாவிட்டால், கடைசி மதிப்பீட்டின் விலையில் அதை பிரதிபலிக்கவும்.

ரொக்கம் மற்றும் பணத்திற்கு சமமானவை.வரியை நிரப்ப, நீங்கள் பணச் சமமான மதிப்பு (கணக்கின் தொடர்புடைய துணைக் கணக்குகளின் இருப்பு) மற்றும் பணக் கணக்குகளின் நிலுவைகளை (50 "பணம்", 51 "பணக் கணக்குகள்", 52 "நாணயக் கணக்குகள்" ஆகியவற்றைச் சுருக்க வேண்டும். , 55 "வங்கிகளில் சிறப்புக் கணக்குகள்" மற்றும் 57 "பாதைக்கு இடமாற்றங்கள்").

02.02.2011 N 11n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் ஆணையால் அங்கீகரிக்கப்பட்ட, பணத்திற்கு சமமான கருத்து, கணக்கியல் ஒழுங்குமுறைகள் "பணப்புழக்க அறிக்கை" (PBU 23/2011) இல் உள்ளது என்பதை நாங்கள் நினைவுபடுத்துகிறோம். பணத்திற்கு சமமானவை, எடுத்துக்காட்டாக, கடன் நிறுவனங்களில் திறக்கப்பட்ட கோரிக்கை வைப்புகளை உள்ளடக்கியிருக்கலாம்.

பிற தற்போதைய சொத்துக்கள்.இங்கே (வரி 1260) பிரிவின் மற்ற வரிகளில் பிரதிபலிக்காத தற்போதைய சொத்துகளின் தரவைக் காட்டுகிறது. II இருப்பு.

பிரிவு III. மூலதனம் மற்றும் இருப்புக்கள்

அங்கீகரிக்கப்பட்ட மூலதனம் (பங்கு மூலதனம், அங்கீகரிக்கப்பட்ட மூலதனம், பங்குதாரர்களின் பங்களிப்புகள்).

இருப்புநிலைக் குறிப்பின் வரி 1310 நிறுவனத்தின் அங்கீகரிக்கப்பட்ட மூலதனத்தின் அளவைப் பிரதிபலிக்கிறது. இது அங்கீகரிக்கப்பட்ட மூலதனத்தின் அளவுடன் ஒத்துப்போக வேண்டும், இது நிறுவனத்தின் தொகுதி ஆவணங்களில் பதிவு செய்யப்பட்டுள்ளது.

பங்குதாரர்களிடமிருந்து வாங்கிய சொந்த பங்குகள்.அங்கீகரிக்கப்பட்ட மூலதனத்தில் ஒரு நிறுவனம் அதன் சொந்த பங்குகளை (நிறுவனர்களின் பங்குகளை) வாங்கினால், அதன் மதிப்பு 1320 வரியில் உள்ளிடப்படும் என்று நாங்கள் ஏற்கனவே கூறியுள்ளோம். அங்கீகரிக்கப்பட்ட மூலதனம், எனவே இந்த வரியில் உள்ள காட்டி அடைப்புக்குறிக்குள் எதிர்மறை மதிப்பாக வழங்கப்படுகிறது. ஆனால் சொந்த பங்குகள் மீண்டும் வாங்கப்பட்டு மறுவிற்பனை செய்யப்பட்டால், அவை ஏற்கனவே ஒரு சொத்தாகக் கருதப்பட்டு, அவற்றின் மதிப்பு 1260 "பிற நடப்பு சொத்துக்கள்" வரியில் உள்ளிடப்பட வேண்டும்.

நடப்பு அல்லாத சொத்துக்களின் மறுமதிப்பீடு.இந்த வரிக்கு 1340 எண் ஒதுக்கப்பட்டுள்ளது (வரி எண் 1330 க்கு காட்டி இல்லை). இது நிலையான சொத்துக்கள் மற்றும் அருவமான சொத்துக்களின் கூடுதல் மதிப்பீட்டைக் காட்டுகிறது, இது கணக்கில் 83 "கூடுதல் மூலதனம்" கணக்கில் எடுத்துக்கொள்ளப்படுகிறது.

கூடுதல் மூலதனம் (மறுமதிப்பீடு இல்லாமல்).கூடுதல் மூலதனத்தின் அளவுகள் வரி 1350 இல் பிரதிபலிக்கிறது. இந்த வரிக்கான காட்டி மறுமதிப்பீட்டின் அளவைக் கணக்கில் எடுத்துக் கொள்ளாமல், மேலே உள்ள வரியில் பிரதிபலிக்கப்பட வேண்டும் என்பதைக் கவனத்தில் கொள்ளவும்.

இருப்பு மூலதனம்.இருப்பு நிதியின் இருப்பு வரி 1360 இல் குறிப்பிடப்பட்டுள்ளது. இது சட்டத்தின்படி உருவாக்கப்பட்ட இருப்புக்கள் மற்றும் தொகுதி ஆவணங்களின்படி உருவாக்கப்பட்ட இருப்புக்கள் இரண்டையும் பிரதிபலிக்கிறது. குறிகாட்டிகள் குறிப்பிடத்தக்கதாக இருந்தால் மட்டுமே டிகோடிங் தேவைப்படுகிறது.

தக்க வருவாய் (கவனிக்கப்படாத இழப்பு).அறிக்கையிடல் உட்பட அனைத்து ஆண்டுகளிலும் திரட்டப்பட்ட வருமானம் வரி 1370 இல் காட்டப்பட்டுள்ளது. இது வெளிப்படுத்தப்படாத இழப்பையும் பிரதிபலிக்கிறது (இந்தத் தொகை மட்டும் அடைப்புக்குறிக்குள் இணைக்கப்பட்டுள்ளது).

அறிக்கையிடல் ஆண்டிற்கான (லாபம் (இழப்பு) மற்றும் (அல்லது) முந்தைய காலகட்டங்களுக்கான) குறிகாட்டியின் கூறுகள் கூடுதல் வரிகளில் எழுதப்படலாம், அதாவது, பெறப்பட்ட நிதி முடிவுகளின் அடிப்படையில் (லாபம் / இழப்பு) ஒரு முறிவு ஏற்படலாம். அத்துடன் நிறுவனத்தின் செயல்பாட்டின் அனைத்து வருடங்களுக்கும்.

பிரிவு IV. நீண்ட கால பொறுப்புகள்

கடன் வாங்கிய நிதி.வரி 1410 நீண்ட கால (டிசம்பர் 31, 2015 வரை 12 மாதங்களுக்கும் மேலான திருப்பிச் செலுத்தும் காலத்துடன்) கடன்கள் மற்றும் வரவுகளில் நிறுவனத்தின் கடனுக்காக ஒதுக்கப்பட்டுள்ளது.

ஒத்திவைக்கப்பட்ட வரி பொறுப்புகள்.வரி 1420 வருமான வரி செலுத்துபவர்களால் நிரப்பப்படுகிறது. "எளிமையாளர்கள்" அவர்களின் எண்ணிக்கையில் சேர்க்கப்படவில்லை, எனவே அவர்கள் இந்த வரியில் ஒரு கோடு போடுகிறார்கள்.

மதிப்பிடப்பட்ட பொறுப்புகள்.டிசம்பர் தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் உத்தரவால் அங்கீகரிக்கப்பட்ட கணக்கியல் ஒழுங்குமுறைகள் "மதிப்பிடப்பட்ட பொறுப்புகள், தற்செயல் பொறுப்புகள் மற்றும் தற்செயல் சொத்துக்கள்" (PBU 8/2010) ஆகியவற்றின் படி கணக்கியலில் மதிப்பிடப்பட்ட பொறுப்புகளை நிறுவனம் அங்கீகரித்திருந்தால், குறிப்பிட்ட வரி 1430 நிரப்பப்படும். 13, 2010 N 167n. "எளிமைப்படுத்தப்பட்ட" பெரும்பான்மையான சிறு வணிகங்கள் இந்த PBU ஐப் பயன்படுத்தாது என்பதை உங்களுக்கு நினைவூட்டுகிறோம்.

மற்ற கடமைகள்.இங்கே (வரி 1450) மற்றவை காட்டப்பட்டுள்ளன, அவை பிரிவின் மற்ற வரிகளில் பிரதிபலிக்கவில்லை. IV இருப்பு. ஆணை எண். 66n வரி 1440க்கான குறிகாட்டியை வழங்கவில்லை என்பதை நினைவில் கொள்ளவும்.

பிரிவு V. தற்போதைய பொறுப்புகள்

கடன் வாங்கிய நிதி.வரி 1510 குறுகிய கால கடன்கள் மற்றும் 12 மாதங்களுக்கு மேல் எடுக்கப்பட்ட கடன்களின் மீதான கடனைக் குறிக்கிறது. இந்த வழக்கில், அறிக்கையிடல் காலத்தின் முடிவில் செலுத்த வேண்டிய வட்டியை கணக்கில் எடுத்துக்கொண்டு தொகை பிரதிபலிக்கப்பட வேண்டும்.

செலுத்த வேண்டிய கணக்குகள்.செலுத்த வேண்டிய கணக்குகளின் மொத்த தொகை வரி 1520 இல் பதிவு செய்யப்பட்டுள்ளது. மேலும் இது குறுகிய கால கடனாக மட்டுமே இருக்க வேண்டும்.

பங்கேற்பாளர்களுக்கு (நிறுவனர்களுக்கு) வருமானம் செலுத்துவதற்கான கடனுக்கான தனி வரி இல்லை என்பதை நினைவில் கொள்க. அத்தகைய கடனின் அளவு இங்கே சேர்க்கப்பட வேண்டும் மற்றும் ஒரு தனி வரியில் புரிந்துகொள்ளப்பட வேண்டும், ஏனெனில் இந்த காட்டி எப்போதும் குறிப்பிடத்தக்கதாக இருக்கும்.

எதிர்கால வருமானம்.இந்தக் கணக்கியல் பொருளின் அங்கீகாரத்தை கணக்கியல் விதிகள் வழங்கும்போது வரி 1530 நிரப்பப்படுகிறது. எடுத்துக்காட்டாக, உங்கள் நிறுவனம் பட்ஜெட் நிதி அல்லது இலக்கு நிதியைப் பெற்றால். 98 "ஒத்திவைக்கப்பட்ட வருமானம்" மற்றும் 86 "இலக்கு நிதியளித்தல்" (கணக்கியல் விதிமுறைகளின் "மாநில உதவிக்கான கணக்கு" (PBU 13/2000) 9 மற்றும் 20 வது பிரிவுகள், அங்கீகரிக்கப்பட்ட ஆணை ஆகியவற்றில் ஒத்திவைக்கப்பட்ட வருமானத்தின் ஒரு பகுதியாக இத்தகைய நிதிகள் துல்லியமாக கணக்கியலுக்கு உட்பட்டவை. அக்டோபர் 16, 2000 N 92n தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகம்).

மதிப்பிடப்பட்ட பொறுப்புகள்.வரி 1430 க்கு நாங்கள் வழங்கிய விளக்கங்கள் இங்கே பொருந்தும்: நிறுவனம் அதன் கணக்கியலில் மதிப்பிடப்பட்ட பொறுப்புகளை அங்கீகரித்திருந்தால் வரி 1540 நிரப்பப்படும். வரி 1430 மட்டுமே நீண்ட கால பொறுப்புகளை பிரதிபலிக்கிறது, மற்றும் வரி 1540 - குறுகிய கால பொறுப்புகள்.

மற்ற கடமைகள்.வரி 1550 பிரிவின் மற்ற வரிகளில் பிரதிபலிக்காத மற்றவற்றைக் காட்டுகிறது. வி சமநிலை.

எனவே, இருப்புநிலை உருப்படிகளைப் பார்த்தோம்.

இப்போது அதன் குறிகாட்டிகளை தீர்மானிக்க உதவும் ஒரு வரைபடத்தை நாங்கள் வழங்குகிறோம் (கணக்கியல் கணக்குகளின் பற்று மற்றும் கடன் நிலுவைகளை முறையே Dt மற்றும் Kt என குறிப்பிடுகிறோம்).

பிரிவு I "நடப்பு அல்லாத சொத்துக்கள்"

வரி 1110 "அரூப சொத்துக்கள்"= டிடி (ஆர்&டி செலவுகள் இல்லாமல்) - கேடி.

வரி 1120 "ஆராய்ச்சி மற்றும் வளர்ச்சியின் முடிவுகள்"= டிடி (ஆர் & டி செலவுகளுக்கான கணக்கியலுக்கான பகுப்பாய்வு கணக்கு).

வரி 1130 "தெரியாத ஆய்வு சொத்துக்கள்"= Дт (தெரியாத தேடல் செலவுகளுக்கான செலவுகளின் பகுப்பாய்வு கணக்கு).

வரி 1140 "உறுதியான தேடல் சொத்துக்கள்"= Дт (பொருள் தேடல் செலவுகளுக்கான செலவுகளின் பகுப்பாய்வு கணக்கு).

வரி 1150 "நிலையான சொத்துகள்" = Dt - Kt + Dt (கட்டமைப்புக்கான செலவினங்களின் பகுப்பாய்வு கணக்கு).

வரி 1160 "பொருள் சொத்துக்களில் லாபகரமான முதலீடுகள்"= Dt - Kt (ஆதாய முதலீடுகள் தொடர்பான சொத்தின் தேய்மானத்திற்கான கணக்கியலுக்கான பகுப்பாய்வு கணக்கு).

வரி 1170 "நிதி முதலீடுகள்"= டி.டி முதலீடுகள்).

வரி 1180 "ஒத்திவைக்கப்பட்ட வரி சொத்துக்கள்"= டிடி.

வரி 1190 "பிற நடப்பு அல்லாத சொத்துக்கள்"= மற்ற குறிகாட்டிகளில் கணக்கில் எடுத்துக்கொள்ளப்படாத நடப்பு அல்லாத சொத்துக்களின் மதிப்பு Sec. நான் இருப்புநிலை.

வரி 1100 "பிரிவு Iக்கான மொத்தம்"= வரி குறிகாட்டிகளின் கூட்டுத்தொகை 1110 - 1190.

பிரிவு II "தற்போதைய சொத்துக்கள்"

வரி 1210 "இன்வெண்டரிஸ்"= டெபிட் கணக்கு நிலுவைகளின் தொகை , , , , , , , , + Dt - Kt + Dt + Dt (அல்லது Dt - Kt) - Kt + Dt (12 மாதங்களுக்கும் குறைவான தள்ளுபடி காலத்துடன் பகுப்பாய்வு செலவு கணக்கு).

வரி 1220 "வாட் செய்யப்பட்ட சொத்துக்கள் மீதான வாட்"= டிடி.

வரி 1230 "பெறத்தக்க கணக்குகள்"= Dt + Dt + Dt + Dt + Dt + Dt + Dt (வட்டி செலுத்தும் கடன்கள் தவிர) + Dt + Dt - Kt.

வரி 1240 "நிதி முதலீடுகள் (பணத்திற்கு சமமானவை தவிர)"= டி.டி முதலீடுகள்).

வரி 1250 "பணம் மற்றும் பணத்திற்கு சமமானவை"= Dt + Dt + + Dt + Dt + Dt - Dt, துணைக் கணக்கு "டெபாசிட் கணக்குகள்" (நிதி முதலீடுகளுக்கான கணக்கியலுக்கான பகுப்பாய்வு கணக்குகள்).

வரி 1260 "பிற தற்போதைய சொத்துக்கள்"= பிரிவில் உள்ள மற்ற குறிகாட்டிகளில் சேர்க்கப்படாத தற்போதைய சொத்துகளின் மதிப்பு. II இருப்புநிலை.

வரி 1200 "பிரிவு II க்கான மொத்தம்"= வரி குறிகாட்டிகளின் கூட்டுத்தொகை 1210 - 1260.

வரி 1600 "இருப்பு"= வரி காட்டி 1100 + வரி காட்டி 1200.

பிரிவு III "மூலதனம் மற்றும் இருப்புக்கள்"

வரி 1310 "அங்கீகரிக்கப்பட்ட மூலதனம் (பங்கு மூலதனம், அங்கீகரிக்கப்பட்ட மூலதனம், பங்குதாரர்களின் பங்களிப்புகள்)"= Kt.

வரி 1320 "பங்குதாரர்களிடமிருந்து வாங்கப்பட்ட சொந்த பங்குகள்"= டிடி. அடைப்புக்குறிக்குள் காட்டியை இணைக்கவும்.

வரி 1340 "நடப்பு அல்லாத சொத்துக்களின் மறுமதிப்பீடு"= Kt (நிலையான சொத்துக்கள் மற்றும் அருவமான சொத்துகளின் கூடுதல் மதிப்பீட்டின் அளவுகளுக்கான கணக்கியலுக்கான பகுப்பாய்வு கணக்கு).

வரி 1350 "கூடுதல் மூலதனம் (மறுமதிப்பீடு இல்லாமல்)"= Kt (நிலையான சொத்துக்கள் மற்றும் அருவ சொத்துக்களின் கூடுதல் மதிப்பீட்டின் அளவுகள் தவிர).

வரி 1360 "இருப்பு மூலதனம்"= Kt.

வரி 1370 "தக்கவைக்கப்பட்ட வருவாய் (கவனிக்கப்படாத இழப்பு)"= Kt (Dt). டெபிட் இருப்பு எதிர்மறையாக இருந்தால் (அதாவது, இழப்பு உள்ளது), அடைப்புக்குறிக்குள் அதை இணைக்கவும்.

வரி 1300 "பிரிவு III க்கான மொத்தம்"= வரிகளின் குறிகாட்டிகளின் தொகை 1310 - 1370. முடிவு எதிர்மறையாக இருந்தால் (வரிகள் 1320 மற்றும் 1370 க்கு எதிர்மறை குறிகாட்டிகள் இருந்தால்), அதை அடைப்புக்குறிக்குள் காட்டவும்.

பிரிவு IV "நீண்ட கால பொறுப்புகள்"

வரி 1410 "கடன் வாங்கிய நிதி"= Kt. இந்த வழக்கில், திரட்டப்பட்ட வட்டி, அறிக்கையிடல் தேதியின் முதிர்வு 12 மாதங்களுக்கும் குறைவாக உள்ளது, விலக்கப்பட்டு வரி 1510 இல் பிரதிபலிக்க வேண்டும் (முன்னுரிமை முறிவுடன்).

வரி 1420 "ஒத்திவைக்கப்பட்ட வரி பொறுப்புகள்"= Kt.

வரி 1430 "மதிப்பிடப்பட்ட பொறுப்புகள்"= Kt (அறிக்கையிடப்பட்ட தேதிக்குப் பிறகு 12 மாதங்களுக்கும் மேலான முதிர்வு காலத்துடன் மதிப்பிடப்பட்ட பொறுப்புகள் மட்டுமே).

வரி 1450 "பிற கடமைகள்"= பிரிவில் உள்ள மற்ற குறிகாட்டிகளில் சேர்க்கப்படாத நீண்ட கால கடன். IV இருப்புநிலை.

வரி 1400 "பிரிவு IVக்கான மொத்தம்"= மேலே உள்ள வரிகளின் குறிகாட்டிகளின் கூட்டுத்தொகை 1410 - 1450.

பிரிவு V "குறுகிய கால பொறுப்புகள்"

வரி 1510 "கடன் வாங்கிய நிதி"= Kt + Kt (திரட்டப்பட்ட வட்டியின் அடிப்படையில், அறிக்கையிடல் தேதியின்படி திருப்பிச் செலுத்தும் காலம் 12 மாதங்களுக்கு மேல் இல்லை).

வரி 1520 "செலுத்த வேண்டிய கணக்குகள்"= Kt + Kt + Kt + Kt + Kt + Kt + Kt + Kt + Kt. இந்த வழக்கில், குறுகிய கால கடனை மட்டுமே கணக்கில் எடுத்துக் கொள்ளுங்கள்.

வரி 1530 "ஒத்திவைக்கப்பட்ட வருமானம்"= இலக்கு பட்ஜெட் நிதி, மானியங்கள், தொழில்நுட்ப உதவி போன்றவற்றின் அடிப்படையில் Kt + Kt.

வரி 1540 "மதிப்பிடப்பட்ட பொறுப்புகள்"= Kt (அறிக்கையிடப்பட்ட தேதிக்குப் பிறகு 12 மாதங்களுக்கு மேல் இல்லாத முதிர்வு தேதியுடன் மட்டுமே மதிப்பிடப்பட்ட பொறுப்புகள்).

வரி 1550 "பிற கடமைகள்"= மற்ற குறிகாட்டிகளை நிர்ணயிக்கும் போது கணக்கில் எடுத்துக்கொள்ளப்படாத குறுகிய கால கடமைகள் மீதான கடனின் அளவுகள் Sec. வி சமநிலை.

வரி 1500 "பிரிவு Vக்கான மொத்தம்"= வரி குறிகாட்டிகளின் கூட்டுத்தொகை 1510 - 1550.

வரி 1700 "இருப்பு"= வரிசை குறிகாட்டிகள் 1300 + 1400 + 1500.

அனைத்து வணிக பரிவர்த்தனைகளும் சரியாகவும் சரியாகவும் இருப்புநிலைக்கு மாற்றப்பட்டால், 1600 மற்றும் 1700 வரிகளின் குறிகாட்டிகள் ஒத்துப்போகின்றன. இந்த சமத்துவம் கடைபிடிக்கப்படாவிட்டால், எங்கோ பிழை ஏற்பட்டுள்ளது. பின்னர் நீங்கள் உள்ளிடப்பட்ட தரவை சரிபார்த்து, மீண்டும் கணக்கிட வேண்டும் மற்றும் சரிசெய்ய வேண்டும்.

உதாரணம். இருப்புநிலைக் குறிப்பை நிரப்புதல்

2015 இல் பதிவுசெய்யப்பட்ட LLC, எளிமையான வரிவிதிப்பு முறையைப் பயன்படுத்துகிறது. டிசம்பர் 31, 2015 இன் கணக்கியல் பதிவேடுகளின் குறிகாட்டிகள் அட்டவணையில் காட்டப்பட்டுள்ளன:

அட்டவணை

கணக்குகளில் இருப்புக்கள் (கேடி - கிரெடிட், டிடி - டெபிட்).

டிசம்பர் 31, 2015 இன் கணக்கு

ஓஓஓ

|

இருப்பு |

அளவு, தேய்க்கவும். |

இருப்பு |

அளவு, தேய்க்கவும். |

தனிப்பட்ட நிறுவனங்களுக்கு எளிமையான வடிவத்தில் கணக்கியலை நடத்துவதற்கும் எளிமைப்படுத்தப்பட்ட நிதிநிலை அறிக்கைகளை உருவாக்குவதற்கும் உரிமை உண்டு. அத்தகைய நிறுவனங்கள் பின்வருவனவற்றை உள்ளடக்குகின்றன: சிறு வணிகங்கள், ஸ்கோல்கோவோ திட்ட நிறுவனங்கள் மற்றும் இலாப நோக்கற்ற நிறுவனங்கள் (வெளிநாட்டு முகவர்களாக அங்கீகரிக்கப்பட்டவை தவிர).

எளிமைப்படுத்தப்பட்ட இருப்புநிலை

அதே நேரத்தில், சிறு வணிகங்கள் சுயாதீனமாக நிதி அறிக்கைகளைத் தயாரிப்பதற்கான படிவத்தைத் தேர்வு செய்யலாம். அவர்கள் பொதுவான மற்றும் எளிமைப்படுத்தப்பட்ட படிவங்களைப் பயன்படுத்தி அறிக்கையிடலை வழங்க முடியும். அறிக்கையின் கலவை இதைப் பொறுத்தது. எனவே, சிறு நிறுவனங்களுக்கு, ஜூலை 2, 2010 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் ஆணை எண் 66n இன் இணைப்பு 5 இல் கொடுக்கப்பட்ட, எளிமைப்படுத்தப்பட்ட நிதி அறிக்கைகளின் சிறப்பு வடிவங்கள் அங்கீகரிக்கப்பட்டுள்ளன. எளிமைப்படுத்தப்பட்ட நிதிநிலை அறிக்கைகளின் தொகுப்பு பின்வருமாறு:

- இருப்பு தாள்;

- நிதி முடிவுகள் அறிக்கை.

ஒரு நிறுவனம் ஏதேனும் கூடுதல் தகவலை வழங்க வேண்டும் மற்றும் எளிமைப்படுத்தப்பட்ட அறிக்கையிடல் படிவங்களில் தேவையான நெடுவரிசைகள் இல்லை என்றால், பொதுவான அறிக்கையிடல் படிவங்களைப் பயன்படுத்தலாம்.

எனவே, சிறு வணிகங்கள் நிதிநிலை அறிக்கைகளை சமர்ப்பிக்கும் படிவங்களைத் தாங்களாகவே தீர்மானிக்கின்றன. முக்கிய விஷயம் என்னவென்றால், எடுக்கப்பட்ட முடிவு கணக்கியல் கொள்கையில் பிரதிபலிக்கிறது.

எளிமைப்படுத்தப்பட்ட இருப்புநிலைக் குறிப்பை நிரப்புவதற்கான தேவைகள்

வருடாந்திர இருப்புநிலைக் குறிப்பில், அறிக்கையிடல் ஆண்டின் இறுதியில், அதாவது டிசம்பர் 31 வரை, நிறுவனம் வைத்திருக்கும் சொத்துக்கள் மற்றும் பொறுப்புகள் பற்றிய தரவு இருக்க வேண்டும். கூடுதலாக, முந்தைய ஆண்டுகளின் தகவல்கள் இருப்புநிலைக் குறிப்பில் உள்ளிடப்பட்டுள்ளன, அதாவது கடந்த ஆண்டு டிசம்பர் 31 மற்றும் அதற்கு முந்தைய ஆண்டின் டிசம்பர் 31 வரை. எடுத்துக்காட்டாக, 2017 ஆம் ஆண்டிற்கான நிறுவனத்தால் தயாரிக்கப்பட்ட இருப்புநிலைக் குறிப்பில் டிசம்பர் 31, 2017, டிசம்பர் 31, 2016 மற்றும் டிசம்பர் 31, 2015 வரையிலான தரவு இருக்க வேண்டும்.

கடந்த ஆண்டின் அனைத்து தகவல்களும் கடந்த ஆண்டு அறிக்கைகளிலிருந்து எடுக்கப்பட்டவை. நடப்பு ஆண்டிற்கான குறிகாட்டிகளுக்கு, இது போன்ற ஆதாரங்களில் இருந்து தகவல்கள் எடுக்கப்படுகின்றன:

- அறிக்கையிடல் ஆண்டிற்கான ஒட்டுமொத்த நிறுவனத்திற்கான இருப்புநிலை;

- அறிக்கையிடல் ஆண்டிற்கான வரவுகளில் (கடன்கள்) திரட்டப்பட்ட வட்டியின் குறிகாட்டிகள்.

ஏதேனும் இருப்பு வரியை நிரப்ப தரவு இல்லை என்றால், அது நிரப்பப்படாது மற்றும் ஒரு கோடு வைக்கப்படும்.

எளிமைப்படுத்தப்பட்ட இருப்புநிலைக் குறிப்பை நிரப்புவதற்கான நடைமுறை

| இருப்பு வரி | கணக்கியல் கணக்கு |

| சொத்துக்கள் | |

| 1150 "உறுதியான நடப்பு அல்லாத சொத்துக்கள்" | குறிகாட்டிகளின் கூட்டுத்தொகை: · கணக்கு 01 “நிலையான சொத்துக்கள்” கழித்தல் கணக்கு 02 “நிலையான சொத்துக்களின் தேய்மானம்” கணக்கு 07 இல் இருப்பு "நிறுவுவதற்கான உபகரணங்கள்" கணக்கு இருப்பு 08 "நடப்பு அல்லாத சொத்துகளில் முதலீடுகள்" |

| 1170 "அரூபமான, நிதி மற்றும் பிற நடப்பு அல்லாத சொத்துக்கள்" | குறிகாட்டிகளின் கூட்டுத்தொகை: · கணக்கு 04 “அசாத்திய சொத்துக்கள்” கழித்தல் கணக்கு 05 “அசாத்திய சொத்துக்களின் கடனீட்டு” கணக்கின் இருப்பு 08 "நடப்பு அல்லாத சொத்துகளில் முதலீடுகள்" (கனிம வளங்களை மேம்படுத்துவதற்கான செலவுகள் தொடர்பாக) · கணக்கு இருப்பு 09 "ஒத்திவைக்கப்பட்ட வரி சொத்துக்கள்" கணக்கு இருப்பு 58 “நிதி முதலீடுகள்” இந்தக் கணக்குகளில் இருப்புக்கள் இல்லை என்றால், ஒரு கோடு வைக்கப்படும் |

| 1210 "பங்குகள்" | குறிகாட்டிகளின் கூட்டுத்தொகை: · கணக்கு இருப்பு 10 “பொருட்கள்” கணக்கு இருப்பு 20 “முக்கிய உற்பத்தி” · கணக்கு இருப்பு 41 “பொருட்கள்” கணக்கு இருப்பு 43 “முடிக்கப்பட்ட தயாரிப்புகள்” கணக்கு இருப்பு 44 “விற்பனை செலவுகள்” கணக்கியலில் பிற கணக்குகள் பயன்படுத்தப்பட்டால், இருப்புநிலைக் குறிப்பை வரைவதற்கான பொதுவான விதிகளின்படி சரக்குகள் கணக்கிடப்படுகின்றன. |

| 1250 "பணம் மற்றும் பணத்திற்கு சமமானவை" | கணக்கு இருப்புத் தொகை: · 50 "காசாளர்" · 51 "நடப்பு கணக்குகள்" · 52 “நாணயக் கணக்குகள்” · 57 “மொழிபெயர்ப்புகள் வழியில்” |

| 1230 "நிதி மற்றும் பிற தற்போதைய சொத்துக்கள்" | கணக்குகளில் டெபிட் இருப்பின் அளவு: · 70 "ஊதியத்திற்கான பணியாளர்களுடன் குடியேற்றங்கள்" · 75 “நிறுவனர்களுடனான தீர்வுகள்” கணக்கு 63 இல் குறைந்த கடன் இருப்பு "சந்தேகத்திற்குரிய கடன்களுக்கான ஏற்பாடுகள்" |

| 1600 இருப்பு | வரிசையின்படி குறிகாட்டிகளின் கூட்டுத்தொகை: 1150+1110+1210+1250+1240 |

| செயலற்றது | |

| 1300 "மூலதனம் மற்றும் இருப்புக்கள்" | 80 "அங்கீகரிக்கப்பட்ட மூலதனம்" 82 "இருப்பு மூலதனம்" 83 “கூடுதல் மூலதனம்” 84 "தங்கிய வருவாய்" கணக்குகளில் டெபிட் இருப்பின் அளவு குறைவு: 81 “சொந்த பங்குகள் (பங்குகள்)” 84 "தங்கிய வருவாய்" |

| 1410 "நீண்ட கால கடன் வாங்கிய நிதி" | கணக்கு 67 "நீண்ட கால கடன்கள் மற்றும் கடன்களுக்கான தீர்வுகள்" மீதான கடன் இருப்பு |

| 1450 “பிற நீண்ட கால பொறுப்புகள்” | இந்த வரி சிறு வணிகங்களால் நிரப்பப்படவில்லை, எனவே ஒரு கோடு வைக்கப்படுகிறது |

| 1510 "குறுகிய கால கடன் வாங்கிய நிதி" | கணக்கு 66 இல் கடன் இருப்பு "குறுகிய கால கடன்கள் மற்றும் கடன்களுக்கான தீர்வுகள்" |

| 1520 "செலுத்த வேண்டிய கணக்குகள்" | கணக்குகளில் கடன் இருப்பு அளவு: · 60 "சப்ளையர்கள் மற்றும் ஒப்பந்ததாரர்களுடன் தீர்வுகள்" · 62 "வாங்குபவர்கள் மற்றும் வாடிக்கையாளர்களுடனான தீர்வுகள்" · 76 "பல்வேறு கடனாளிகள் மற்றும் கடனாளிகளுடன் தீர்வுகள்" · 68 "வரிகள் மற்றும் கட்டணங்களுக்கான கணக்கீடுகள்" · 69 “சமூக காப்பீடு மற்றும் பாதுகாப்பிற்கான கணக்கீடுகள்” · 70 "ஊதிய கணக்கீடுகள்" · 71 “பொறுப்புடைய நபர்களுடனான தீர்வுகள்” · 73 "பிற நடவடிக்கைகளுக்கான பணியாளர்களுடன் குடியேற்றங்கள்" · 75-2 “வருமானம் செலுத்துவதற்கான கணக்கீடுகள்” |

| 1550 “பிற குறுகிய கால பொறுப்புகள்” | கணக்கு இருப்புத் தொகை: · 98 "ஒத்திவைக்கப்பட்ட வருமானம்" · 96 "எதிர்கால செலவுகளுக்கான இருப்புக்கள்" · 77 "ஒத்திவைக்கப்பட்ட வரி பொறுப்புகள்" |

| 1700 இருப்பு | வரிசையின்படி குறிகாட்டிகளின் கூட்டுத்தொகை: 1310+1410+1450+1510+1520+1550 |

அனைத்து இருப்புநிலை விதிமுறைகளையும் பூர்த்தி செய்த பிறகு, இருப்புநிலைக் குறிப்பின் சொத்துக்கள் மற்றும் பொறுப்புகளின் அளவு சமமாக உள்ளதா என்பதை நீங்கள் சரிபார்க்க வேண்டும். சமத்துவம் காணப்பட்டால், இருப்புநிலை சரியாக வரையப்பட்டதாகக் கருதப்படுகிறது, மேலும் தொகைகள் உடன்படவில்லை என்றால், இருப்புநிலைக் குறிப்பை நிரப்புவதில் பிழைகள் ஏற்பட்டன.

நிதி முடிவுகளின் எளிமைப்படுத்தப்பட்ட அறிக்கையை நிரப்புவதற்கான நடைமுறை

| அறிக்கை வரி | கணக்கியல் கணக்கு |

| 2110 "வருவாய்" | குறிகாட்டிகளின் வேறுபாடு: · "விற்பனை" கணக்கில் "வருவாய்" துணைக் கணக்கின் கிரெடிட் மீதான விற்றுமுதல் · "விற்பனை" கணக்கில் "VAT" துணைக் கணக்கில் டெபிட் மூலம் விற்றுமுதல் |

| 2120 "சாதாரண நடவடிக்கைகளுக்கான செலவுகள்" | கணக்கு 90 "விற்பனை"க்கு துணைக் கணக்குகளின் பற்று மூலம் தொகை, அதில் கணக்கு வைக்கப்பட்டுள்ளது: · விற்பனை செலவு · வணிக செலவுகள் · நிர்வாக செலவுகள் |

| 2330 “வட்டி செலுத்த வேண்டும்” | நடப்பு ஆண்டிற்கான கடன்களுக்கான திரட்டப்பட்ட வட்டியின் அளவு சுட்டிக்காட்டப்படுகிறது. காட்டி அடைப்புக்குறிக்குள் குறிக்கப்படுகிறது, கழித்தல் குறி பயன்படுத்தப்படவில்லை. |

| 2340 “பிற வருமானம்” | குறிகாட்டிகளின் வேறுபாடு: 91 "பிற வருமானம் மற்றும் செலவுகள்" என்ற துணைக் கணக்கின் "பிற வருமானம்" கடன் மீதான விற்றுமுதல் · "VAT" துணைக் கணக்கின் பற்று 91 "பிற வருமானம் மற்றும் செலவுகள்" |

| 2350 “பிற செலவுகள்” | குறிகாட்டிகளின் வேறுபாடு: 91 "பிற வருமானம் மற்றும் செலவுகள்" என்ற துணைக் கணக்கின் "பிற செலவுகள்" பற்று மீதான விற்றுமுதல் வரி 2330க்கான காட்டி “வட்டி செலுத்த வேண்டும்” காட்டி அடைப்புக்குறிக்குள் குறிக்கப்படுகிறது, கழித்தல் குறி பயன்படுத்தப்படவில்லை. |

| 2410 “லாப வரிகள் (வருமானம்)” | · ஒரு நிறுவனம் வருமான வரி செலுத்தினால், வருமான வரி அறிவிப்பின் தாள் 02 இன் வரி 180 இன் மதிப்பு பதிவு செய்யப்படும். · அமைப்பு எளிமைப்படுத்தப்பட்ட வரி முறைமையில் (வருமானம்) இருந்தால், எளிமைப்படுத்தப்பட்ட வரி முறையின்படி அறிவிப்பின் பிரிவு 2.1.1 இன் வரிகள் 133 மற்றும் 143 இல் உள்ள குறிகாட்டிகளில் உள்ள வேறுபாட்டைக் குறிக்கவும். · அமைப்பு எளிமைப்படுத்தப்பட்ட வரி அமைப்பில் இருந்தால் (வருமானம் கழித்தல் செலவுகள்), பின்னர் காட்டி எளிமைப்படுத்தப்பட்ட வரி முறையின் கீழ் பிரகடனத்தின் பிரிவு 2.2 இன் வரி 273 இல் சுட்டிக்காட்டப்படுகிறது. குறைந்தபட்ச வரி செலுத்தும் போது, எளிமைப்படுத்தப்பட்ட வரி முறையின் படி அறிவிப்பின் பிரிவு 2.2 இன் வரி 280 இல் காட்டி சுட்டிக்காட்டப்படுகிறது. · நிறுவனம் UTII இல் இருந்தால், அனைத்து காலாண்டுகளுக்கும் UTII இன் அளவு குறிக்கப்படுகிறது. காட்டி அடைப்புக்குறிக்குள் குறிக்கப்படுகிறது, கழித்தல் குறி பயன்படுத்தப்படவில்லை. |

| 2400 "நிகர லாபம் (இழப்பு)" | மதிப்பை பின்வருமாறு கணக்கிடவும்: பக்கம் 2110 – பக்கம் 2120 – பக்கம் 2330 + பக்கம் 2340 – பக்கம் 2350 – பக்கம் 2410 |

இதன் விளைவாக "நிகர லாபம் (இழப்பு)" ஒரு மைனஸ் அடையாளத்துடன் வெளிவந்தால், அது அறிக்கையில் எழுதப்பட வேண்டும், மைனஸ் குறிப்பிடப்படவில்லை; இதன் விளைவாக வரும் மதிப்பு நேர்மறையாக இருந்தால், அதை அடைப்புக்குறிக்குள் வைக்க வேண்டிய அவசியமில்லை.

வணிக நிறுவனங்களின் செயல்பாடுகளின் தனிப்பட்ட குறிகாட்டிகளின் பின்னணியில் பொருளாதாரத் துறைகளுக்கான இறுதி குறிகாட்டிகளை உருவாக்க புள்ளியியல் அதிகாரிகளுக்கு இருப்புநிலை வடிவத்தில் குறியீடு பெயர்கள் அவசியம். உள்ளிடப்பட்ட குறியீடுகளுடன் இருப்புநிலை ஆண்டு இறுதியில் நிரப்பப்படும். மறைக்குறியீடுகள் நான்கு இலக்க வடிவத்தில் அமைக்கப்பட்டுள்ளன.

இருப்பு கோடுகள்: சொத்து

07/02/2010 தேதியிட்ட ஆணை எண். 66n, இருப்புநிலைக் குறிப்பை இரண்டு பிரிவுகளாகப் பிரிப்பதை தீர்மானிக்கிறது - சொத்துக்கள் மற்றும் பொறுப்புகள். ஒரு குறிப்பிட்ட நிறுவனத்திற்கான மதிப்பைக் கொண்ட உறுதியான மற்றும் அருவமான பொருட்களில் வெளிப்படுத்தப்படும் நிறுவனங்களின் சொத்தை சொத்து காட்டுகிறது. சொத்து பின்வரும் வரிகளைக் கொண்டுள்ளது:

- நடப்பு அல்லாத சொத்துக்கள் பற்றிய தகவலைச் சுருக்கமாக, 1110 முதல் 1190 வரையிலான நெடுவரிசைகளில் வரி 1100 பயன்படுத்தப்படுகிறது. நிறுவனம் நிலையான சொத்துக்களை வைத்திருந்தால், இருப்புநிலைக் குறிப்பின் வரி 1150 நிரப்பப்படும். அதன் மூலம். சொத்துக்கள் அவற்றின் எஞ்சிய மதிப்பில் கணக்கிடப்படுகின்றன. அவற்றின் மொத்த தொகையில் உற்பத்தி அல்லாத மற்றும் உற்பத்தி வசதிகள் அடங்கும். அடுத்தடுத்த வாடகைக்கு வாங்கிய சொத்துக்கு விதிவிலக்கு அளிக்கப்படுகிறது.

- குறியீட்டு எண் 1200 என்பது தற்போதைய சொத்துக்களுக்கானது. இருப்புநிலைக் குறிப்பின் வரி 1210 (டிரான்ஸ்கிரிப்ட் அதை சரக்குகளுக்கு ஒதுக்குகிறது) பொருட்கள், பொருட்கள், முடிக்கப்பட்ட பொருட்கள் மற்றும் வேலையின் விலையை வீட்டு சரக்கு மற்றும் அலுவலகப் பொருட்களின் எழுதப்படாத நிலுவைகளுடன் இணைக்கிறது. இருப்புநிலைக் குறிப்பின் வரி 1210 எதைக் கொண்டுள்ளது - இது 10, 11, 15, 20, 21, 23, 28, 29, 46, 45, 44, 43, 41 ஆகிய கணக்குகளில் உருவாக்கப்பட்ட இருப்புத் தொகையை உள்ளடக்கியது. உள்ள சரக்குகள் பற்றிய தகவல்கள் 23 மற்றும் 29 கணக்குகளில் இருந்து துணை மற்றும் சேவை கட்டமைப்பு பிரிவுகள் 1210 இல் உள்ளிடப்பட்டுள்ளன (இருப்புகளின் திரட்டப்பட்ட மதிப்பை பிரதிபலிக்கும் இருப்புநிலைக் கோடு) சரக்குகளின் தேய்மானத்திற்காக, கணக்கு இருப்பின் மதிப்பு டெபிட் பேலன்ஸ்கள் 14 (கடன்) இலிருந்து கழிக்கப்படுகிறது.

- இருப்புநிலைக் குறிப்பின் வரி 1250 - டிகோடிங் என்பது அனைத்து ரூபாய் நோட்டுக் கணக்குகளுக்கான மதிப்புகளை (பண மேசையில், நடப்பு வங்கிக் கணக்குகளில், போக்குவரத்தில்) இணைப்பதைக் குறிக்கிறது.

சமநிலையின் செயலில் உள்ள பகுதிக்கான முடிவுகள் வரி 1600 இல் சுருக்கப்பட்டுள்ளன.

இருப்புநிலைக் கோடுகள் 2017: பொறுப்புப் பொருட்களின் டிகோடிங்

அறிக்கையின் செயலற்ற பகுதியானது, கடந்த ஆண்டிற்கான பணியின் முடிவுகளின் அடிப்படையில் கணக்கியல் தரவின் உருப்படி-உருப்படி டிகோடிங்கின் மூன்று குழுக்களைக் கொண்டுள்ளது. தகவல்களின் முதல் தொகுதி அதன் பல்வேறு வடிவங்களில் மூலதனத்தின் மதிப்பைக் காட்டுகிறது (வரிகள் 1310-1360). அறிக்கையிடல் காலத்தின் கடைசி நாளில் விநியோகிக்கப்படாத லாபங்கள் அல்லது இழப்புகளை மூலதனம் கணக்கில் எடுத்துக்கொள்கிறது - இருப்புநிலைக் குறிப்பின் வரி 1370.

இந்த குறிகாட்டிகள் சமபங்கு மாற்றங்களின் அறிக்கையில் இன்னும் விரிவாக வழங்கப்படுகின்றன. இலாபத் தொகைகள் கூடுதல் வடிவத்தில் பிரதிபலிக்கின்றன - நிதி முடிவுகளின் அறிக்கை. இருப்புநிலைக் குறிப்பின் வரி 1370 - டிகோடிங் பண அடிப்படையில் லாபத்தின் மதிப்பில் கவனம் செலுத்துகிறது, இது விநியோகத்திற்கு உட்பட்டது. நிறுவனர்களின் முடிவின் மூலம் அதன் கட்டணத்தை புதிய ஆண்டில் தொடங்கலாம்.

இருப்புநிலைக் குறிப்பின் வரி 1370 எதைக் கொண்டுள்ளது:

- கணக்கு இருப்பு 84;

- கணக்கு 99 இல் உருவாக்கப்பட்ட இருப்பு மதிப்பு (ஒரு இடைநிலை அறிக்கை வகை உருவாக்கப்பட்டால்).

தகவல்களின் அடுத்த தொகுதி நிறுவனத்தின் நீண்ட கால வகை பொறுப்புகளைப் பற்றியது. இது 1410-1450 வரிகளைக் கொண்டுள்ளது. தரவு படிவம் 5 இல் வழங்கப்பட்ட தகவலுடன் ஒத்திருக்க வேண்டும். இருப்புநிலைக் குறிப்பில் உள்ள குறுகிய கால கடன்கள் மற்றும் கடன்கள் - வரி 1500. பொறுப்புகள் பின்வரும் குழுக்களால் விவரிக்கப்பட்டுள்ளன:

- குறியீடு 1510 உடன் நெடுவரிசையில், கணக்கு 66 இன் கடன் இருப்பு குறிக்கப்படுகிறது;

- இருப்புநிலைக் குறிப்பின் வரி 1520 - டிகோடிங் என்பது 69, 68, 62, 60, 76, 75, 73, 71, 70 கணக்குகளின் இருப்புகளிலிருந்து மதிப்புகளின் தொகையைக் காண்பிப்பதை உள்ளடக்கியது;

- குறியீட்டு 1550 க்கு அடுத்துள்ள கலத்தில், நிறுவனத்தின் குறுகிய கால கடன்களின் அளவுகளைக் காட்டுகின்றன, புறநிலை காரணங்களுக்காக, ஒரு வருடத்திற்கும் குறைவான முதிர்ச்சியுடன் கடன் வாங்கிய ஆதாரங்களைப் பதிவு செய்வதற்கான பிற வரிகளில் சேர்க்கப்படவில்லை.

இருப்புநிலைக் குறிப்பின் வரி 1520 நிரப்பப்பட்டால், உள்ளிடப்பட்ட தரவு படிவம் 5 இல் விவரிக்கப்பட்டுள்ள தகவலுக்கு எதிராகச் சரிபார்க்கப்பட வேண்டும். நெடுவரிசையானது, எதிர் கட்சிகள் மற்றும் பொறுப்புள்ள நபர்கள், நிறுவனத்தின் ஊழியர்களுடன் தற்போதைய தீர்வுகள் பற்றிய தகவல்களை உள்ளிடுவதற்காக வடிவமைக்கப்பட்டுள்ளது. தற்போதுள்ள ஒப்பந்த உறவுகளின் கீழ் அவர்களுக்கான கடன்களின் சூழல். பொறுப்பின் முடிவுகள் வரி 1700 இல் சுருக்கப்பட்டுள்ளன. அறிக்கையில் உள்ள சொத்து மற்றும் பொறுப்பின் செயல்திறன் குறிகாட்டிகள் சமமாக இருக்க வேண்டும். அவர்கள் உடன்படவில்லை என்றால், இருப்புநிலை தவறாக வரையப்பட்டது.

இந்த வரியானது நிறுவனத்தின் அங்கீகரிக்கப்பட்ட மூலதனத்தின் (பங்கு மூலதனம், அங்கீகரிக்கப்பட்ட மூலதனம்) அளவை பிரதிபலிக்கிறது. கூட்டு நடவடிக்கைகளுக்கு ஒரு தனி இருப்புநிலைக் குறிப்பை உருவாக்கும் போது, பொது விவகாரங்களை நடத்தும் பங்கேற்பாளர், கூட்டாளர்களால் செய்யப்பட்ட பங்களிப்புகளின் அளவைக் கருத்தில் கொண்ட வரியில் குறிப்பிடுகிறார்.

நிறுவனத்தின் அங்கீகரிக்கப்பட்ட மூலதனத்தின் அளவு அதிகரிப்பு தொடர்பாக பங்குதாரர்களிடமிருந்து (பங்கேற்பாளர்கள்) பெறப்பட்ட தொகுதி ஆவணங்கள், நிதிகள் மற்றும் பிற சொத்துகளில் மாற்றங்களை பதிவு செய்வதற்கு முன், ரஷ்ய நிதி அமைச்சகம் தனித்தனியாக இருப்புநிலைக் குறிப்பில் தனித்தனியாக பிரதிபலிக்க பரிந்துரைக்கிறது. பிரிவில் உள்ள உருப்படி. III "மூலதனம் மற்றும் இருப்புக்கள்" (02/06/2015 N 07-04-06/5027 தேதியிட்ட ரஷ்யாவின் நிதி அமைச்சகத்தின் கடிதத்தின் இணைப்பு). இந்த பரிந்துரையை செயல்படுத்த, செக். III தனி வரி. இந்த வழக்கில், பெறப்பட்ட சொத்து மதிப்பு வரி 1310 காட்டி உருவாக்கத்தில் பங்கேற்க கூடாது.

கணக்கியலில் எவ்வளவு பிரதிபலிக்கிறது?அங்கீகரிக்கப்பட்ட மூலதனம் (பங்கு மூலதனம், அங்கீகரிக்கப்பட்ட மூலதனம்,தோழர்களின் பங்களிப்புகள்)?

கணக்கியலில், கணக்கு 80 “அங்கீகரிக்கப்பட்ட மூலதனம்” என்பது அங்கம் வகிக்கும் ஆவணங்களில் பதிவுசெய்யப்பட்ட அங்கீகரிக்கப்பட்ட (பங்கு) மூலதனத்தின் அளவை பிரதிபலிக்கிறது மற்றும் நிறுவனத்தின் நிறுவனர்களின் (பங்கேற்பாளர்கள்) மொத்த பங்களிப்புகளின் (பங்குகள், பங்குகள்) பிரதிபலிக்கிறது. கணக்கு 80 இன் இருப்பு, நிறுவனத்தின் தொகுதி ஆவணங்களில் பதிவுசெய்யப்பட்ட அங்கீகரிக்கப்பட்ட மூலதனத்தின் (பங்கு மூலதனம், அங்கீகரிக்கப்பட்ட நிதி) அளவுடன் ஒத்துள்ளது, மேலும் பங்கேற்பாளர்கள் அறிக்கையிடும் தேதியில் தங்கள் பங்களிப்பை முழுமையாகச் செய்திருக்கிறார்களா இல்லையா என்பதைப் பொறுத்தது அல்ல.

கணக்கு 80 இல் உள்ள மாநில மற்றும் நகராட்சி ஒற்றையாட்சி நிறுவனங்கள் பரிந்துரைக்கப்பட்ட முறையில் உருவாக்கப்பட்ட அங்கீகரிக்கப்பட்ட மூலதனத்தின் அளவை கணக்கில் எடுத்துக்கொள்கின்றன (கணக்கியல் மற்றும் நிதி அறிக்கையிடல் பற்றிய விதிமுறைகளின் பத்தி 1, 3, பிரிவு 67, கணக்குகளின் விளக்கப்படத்தைப் பயன்படுத்துவதற்கான வழிமுறைகள்).

கூட்டு நடவடிக்கைகளுக்கான தனி இருப்புநிலைக் குறிப்பில், பங்கேற்பாளர்களால் உண்மையில் செய்யப்பட்ட வைப்புத் தொகையில் (கணக்குகளின் விளக்கப்படத்தைப் பயன்படுத்துவதற்கான வழிமுறைகள்) பங்குதாரர்களின் பங்களிப்புகள் கணக்கில் 80 "கூட்டாளர்களின் வைப்புத்தொகைகள்" பிரதிபலிக்கின்றன.

என்ன கணக்கியல் தரவு பயன்படுத்தப்படுகிறது?1310 வரியை நிரப்பும்போது “அங்கீகரிக்கப்பட்ட மூலதனம்

இருப்புநிலைக் குறிப்பின் இந்த வரியை நிரப்பும்போது, அறிக்கையிடல் தேதியின்படி கணக்கு 80ன் கிரெடிட் பேலன்ஸ் குறித்த தரவு பயன்படுத்தப்படுகிறது.

அங்கீகரிக்கப்பட்ட (பங்கு) மூலதனம் முழுமையாகவும், அங்கீகரிக்கப்பட்ட (பங்கு) மூலதனத்திற்கான பங்களிப்புகளுக்கான (பங்களிப்பிற்காக) நிறுவனர்களின் (பங்கேற்பாளர்களின்) உண்மையான கடனும் தனித்தனியாக இருப்புநிலைக் குறிப்பில் பிரதிபலிக்கிறது (விதிமுறைகளின் 67 வது பிரிவின் பத்தி 2 கணக்கியல் மற்றும் நிதி அறிக்கையிடல், கணக்குகளின் விளக்கப்படத்தைப் பயன்படுத்துவதற்கான வழிமுறைகள்). நிறுவனர்களின் கடன் வரி 1230 "பெறத்தக்க கணக்குகள்" காட்டப்பட்டுள்ளது.

ஒரு நிறுவனம் அதன் அங்கீகரிக்கப்பட்ட மூலதனத்தை அதிகரிக்க (குறைக்க) முடிவு செய்தால், அந்த நிறுவனத்தின் தொகுதி ஆவணங்களில் மாற்றங்களைப் பதிவு செய்த பின்னரே புதிய அங்கீகரிக்கப்பட்ட மூலதனத்தின் இருப்புநிலைக் குறிப்பில் காட்டப்படும் என்பதை நினைவில் கொள்ளவும். அங்கீகரிக்கப்பட்ட மூலதனத்தைக் குறைப்பதற்காக ஒரு நிறுவனம் பங்குகளை (பங்குகளை) திரும்பப் பெற்றாலும், அங்கீகரிக்கப்பட்ட மூலதனத்தின் குறைவின் மாநில பதிவுக்கு முன், அங்கீகரிக்கப்பட்ட மூலதனத்தின் முழுத் தொகையும் வரி 1310 இல் பிரதிபலிக்கிறது “அங்கீகரிக்கப்பட்ட மூலதனம் (கூட்டு மூலதனம், அங்கீகரிக்கப்பட்ட மூலதனம், பங்குதாரர்களின் பங்களிப்புகள்)”, மற்றும் மறு வாங்கப்பட்ட பங்குகளின் விலை (பங்குகள்) 1320 வரியில் அடைப்புக்குறிக்குள் காட்டப்பட்டுள்ளது “பங்குதாரர்களிடமிருந்து வாங்கிய சொந்த பங்குகள்.”

வரி 1310 “அங்கீகரிக்கப்பட்ட மூலதனம்” = கணக்கு கடன் இருப்பு 80

வரி 1310 இல் உள்ள குறிகாட்டிகள் "அங்கீகரிக்கப்பட்ட மூலதனம் (பங்கு மூலதனம், அங்கீகரிக்கப்பட்ட மூலதனம், பங்குதாரர்களின் பங்களிப்புகள்)" முந்தைய ஆண்டின் டிசம்பர் 31 மற்றும் முந்தைய ஆண்டிற்கு முந்தைய ஆண்டின் டிசம்பர் 31 வரை முந்தைய ஆண்டிற்கான இருப்புநிலைக் குறிப்பிலிருந்து மாற்றப்பட்டது. .

வரி 1310 “அங்கீகரிக்கப்பட்ட மூலதனத்தை நிரப்புவதற்கான எடுத்துக்காட்டு(பங்கு மூலதனம், அங்கீகரிக்கப்பட்ட மூலதனம், கூட்டாளிகளின் பங்களிப்புகள்)"

கணக்கு காட்டி 80: தேய்த்தல்.

2013க்கான இருப்புநிலைக் குறிப்பின் துண்டு

தீர்வு

அங்கீகரிக்கப்பட்ட மூலதனத்தின் அளவு:

எடுத்துக்காட்டு 3.1 இல் இருப்புநிலைக் குறிப்பின் ஒரு பகுதி இப்படி இருக்கும்.

| விளக்கங்கள் | காட்டி பெயர் | குறியீடு | டிசம்பர் 31, 2014 நிலவரப்படி | டிசம்பர் 31, 2013 நிலவரப்படி | டிசம்பர் 31, 2012 நிலவரப்படி |

| 1 | 2 | 3 | 4 | 5 | 6 |

| III. மூலதனம் மற்றும் இருப்புக்கள் | |||||

| அங்கீகரிக்கப்பட்ட மூலதனம் (பங்கு மூலதனம், அங்கீகரிக்கப்பட்ட மூலதனம், பங்குதாரர்களின் பங்களிப்புகள்) | 1310 | 1000 | 1000 |