Ne plotësojmë një pushim të ri mjekësor. Plotësimi i një pushimi të ri mjekësor (2011): nga punëdhënësi dhe organizata mjekësore Ndikimi i kohëzgjatjes së sigurimit në shumën e pushimit mjekësor

Në lidhje me ndryshimet legjislative që hynë në fuqi më 1 janar të këtij viti, ne kemi nisur të publikojmë artikuj për llogaritjen e përfitimeve të sigurimeve shoqërore të detyrueshme sipas rregullave të reja. Në këtë artikull do të shqyrtojmë procedurën e llogaritjes së përfitimeve të paaftësisë së përkohshme në rastet kur periudha e sigurimit të punonjësit të sëmurë është më shumë se gjashtë muaj.

04.04.2011"Paga"

Në numrat e ardhshëm të revistës do të flasim për procedurën e llogaritjes së këtij përfitimi nëse periudha e sigurimit është më pak se gjashtë muaj. - Shënim. redaktoni

Baza normative

Dokumentet kryesore që rregullojnë procedurën dhe qëllimin e pagesës së përfitimeve të paaftësisë së përkohshme janë:

- Ligji Federal Nr. 255-FZ i datës 29 dhjetor 2006 "Për sigurimet shoqërore të detyrueshme në rast të paaftësisë së përkohshme dhe në lidhje me lehoninë" (i ndryshuar më 8 dhjetor 2010, në vijim referuar si Ligji Nr. 255-FZ);

- Dekret i Qeverisë së Federatës Ruse, datë 15 qershor 2007 Nr. 375-FZ "Për miratimin e rregulloreve mbi specifikat e procedurës për llogaritjen e përfitimeve për paaftësinë e përkohshme, shtatzëninë dhe lindjen e fëmijëve, përfitimet mujore të kujdesit për fëmijët për qytetarët që janë të detyrueshme sigurimet shoqërore në rast të paaftësisë së përkohshme dhe në lidhje me lehoninë "(në tekstin e mëtejmë: Rregulloret për Llogaritjen e Përfitimeve). Projekt-rezoluta e qeverisë për ndryshimin e kësaj rezolute nuk ishte miratuar në momentin e nënshkrimit të numrit.

Të njëjtat dokumente rregullojnë procedurën e llogaritjes së përfitimeve të lehonisë dhe përfitimeve mujore të kujdesit për fëmijët. Në numrat e ardhshëm të revistës do të flasim se si kanë ndryshuar rregullat për llogaritjen e tyre.

Burimet e financimit për përfitimet e përkohshme të aftësisë së kufizuar

Nga 1 janari 2011, përfitimet e paaftësisë së përkohshme në rastet e sëmundjes së personit të siguruar, në përputhje me normën e paragrafit 1 të pjesës 2 të ligjit nr.

- për tre ditët e para të sëmundjes (dëmtimit) - nga punëdhënësi;

- nga dita e katërt e paaftësisë për punë - nga fondet e Fondit Federal të Sigurimeve Shoqërore të Rusisë.

Kush cakton dhe paguan përfitime

Siç e dini tashmë, përfitimet e përkohshme të paaftësisë përcaktohen në bazë të fitimeve mesatare për dy vite kalendarike (periudha llogaritëse) që i paraprijnë vitit kur ka ndodhur ngjarja e siguruar. Gjatë kësaj kohe, punonjësi mund të punojë për punëdhënës të ndryshëm. Disa punëdhënës mund të shfaqen në periudhën e faturimit nëse punonjësi ka ndryshuar punë ose ka kombinuar disa punë. Le të shqyrtojmë nga sa punëdhënës mund të merrni përfitime në situatat e mësipërme.

Një punëdhënës. Nëse një punonjës është i punësuar nga një punëdhënës, përfitimet e përkohshme të paaftësisë i caktohen dhe paguhen në vendin e tij të punës. Kjo normë përcaktohet nga pjesa 1 e nenit 13 të ligjit nr. 255-FZ.

Disa punëdhënës. Nëse një punonjës punon për disa punëdhënës, atëherë, në varësi të rrethanave, punonjësit mund t'i caktohen dhe paguhen përfitime për çdo vend pune ose për njërin prej tyre (Pjesët 2, 2.1 dhe 2.2 të nenit 13 të ligjit nr. 255- FZ). Opsionet e mundshme për destinacionet dhe pagesën e përfitimeve janë paraqitur në tabelë. 1.

Tabela 1. Procedura për caktimin dhe pagesën e përfitimeve të paaftësisë së përkohshme nga 1 janari 2011

| № p/p | Situata në momentin e ngjarjes së siguruar | Ku caktohet dhe paguhet përfitimi? | Baza |

|---|---|---|---|

| 1 |

Në vitet 2011, 2010 dhe 2009, punonjësi ka punuar për të njëjtët punëdhënës |

Për çdo vend pune | Pjesa 2 e nenit 13 të ligjit nr. 255-FZ |

| 2 |

Në vitin 2011, punonjësi ka punuar për disa punëdhënës, dhe në vitin 2010 dhe 2009 është punësuar nga punëdhënës të tjerë (një punëdhënës tjetër) |

Një vend pune | Pjesa 2.1 e nenit 13 të ligjit nr. 255-FZ |

| 3 |

Në vitin 2011, punonjësi ka punuar në disa punëdhënës, ndërsa në vitin 2010 dhe 2009 është punësuar tek të njëjtët punëdhënës, si dhe nga punëdhënës të tjerë. |

Për çdo vend pune ose një vend pune sipas zgjedhjes së punonjësit | Pjesa 2.2 e nenit 13 të ligjit nr. 255-FZ |

Le të shqyrtojmë më në detaje se si të veprojmë në situatat e treguara në tabelë. 1.

Çfarë fitimesh duhet të marrë parasysh një punëdhënës kur llogarit përfitimet?

Një punonjës ka punuar për të njëjtat kompani për më shumë se dy vjet kalendarike.

Nëse punonjësi ka punuar vetëm për një punëdhënës në vitin e sëmundjes dhe periudhën e faturimit (klauzola 1 e tabelës 1), nuk lindin vështirësi. Përfitimi do të llogaritet në bazë të pagesave në vendin e caktuar të punës.

Gjithashtu, llogaritja e përfitimeve nuk do të shkaktojë ndonjë problem të veçantë nëse punonjësi ka punuar për disa (të njëjtë) punëdhënës në vitin e paaftësisë së përkohshme dhe gjatë periudhës së faturimit. Le të shohim një shembull.

Shembulli 1

Që nga viti 2008, punonjësi ka punuar me kontratë pune në dy kompani (Tabela 2):

- në kompaninë A (vendi kryesor i punës);

- në kompaninë B (me kohë të pjesshme).

Ai është në pushim mjekësor që nga shkurti i vitit 2011. Cili punëdhënës duhet të paguajë punonjësin për ditët e paaftësisë?

Zgjidhje

Meqenëse në momentin e ngjarjes së siguruar punëmarrësi është i punësuar nga disa punëdhënës për të cilët ka punuar për dy vitet e mëparshme kalendarike, duhet t'i caktohen dhe paguhen përfitimet e përkohshme të paaftësisë. çdo prej tyre (Pjesa 2 e nenit 13 të Ligjit Nr. 255-FZ). Llogaritja është bërë nga fitimet për 2009 dhe 2010. Shtojmë se kur caktoni dhe paguani përfitimet, të ardhurat e punonjësit të marra gjatë punës (Pjesa 1, neni 14 i Ligjit Nr. 255-FZ):

- në kompaninë B nuk merret parasysh nga punëdhënësi A;

- në kompaninë A nuk merret parasysh nga punëdhënësi B.

Kjo do të thotë, çdo punëdhënës, kur përcakton shumën e përfitimeve, do të përdorë informacion vetëm për pagesat e tyre.

Tabela 2. Periudhat e punës së punonjësve në kompanitë A dhe B

Punonjësi ka punuar për punëdhënës të ndryshëm në vitin aktual dhe periudhën e faturimit

Nëse në vitin 2011 dhe periudhën e faturimit punonjësi ka punuar për punëdhënës të ndryshëm (klauzola 2 e tabelës 1), përfitimi paguhet në një nga vendet e punës. Pagesa bëhet duke marrë parasysh të ardhurat nga punëdhënësit e tjerë. Punonjësi konfirmon shumën e fitimeve të marra nga punëdhënësit e mëparshëm me një certifikatë. Forma dhe procedura e lëshimit të tij duhet të miratohen nga Ministria Ruse e Shëndetësisë dhe Zhvillimit Social.

shënim: nëse në një nga organizatat një punonjës kishte të ardhura të larta (415,000 rubla në vit kalendarik), atëherë nuk këshillohet të paraqisni certifikata të shumës së fitimeve nga vendet e tjera të punës.

Përveç certifikatës së specifikuar, punëdhënësi, për të caktuar dhe paguar përfitimet, duhet të sigurojë një certifikatë nga vendet e tjera të punës që thotë se punonjësi atje nuk e merr këtë përfitim (Pjesa 5.1, neni 13 i ligjit nr. 255-FZ ). Në vend të certifikatës origjinale, mund të dorëzohet një kopje e saj, e vërtetuar me nënshkrimin e zyrtarëve dhe vulën e organizatës (Pjesa 7.1 e nenit 13 të ligjit nr. 255-FZ).

Shembulli 2

Punonjësi ka punuar:

- në vitin 2009 në kompaninë A (vendi kryesor i punës) dhe kompaninë B (me kohë të pjesshme);

- në vitin 2010 në kompaninë B (vendi kryesor i punës) dhe kompaninë D (me kohë të pjesshme).

Që nga viti 2011 punon në kompaninë D (vendi kryesor i punës) dhe kompaninë E (me kohë të pjesshme) (Tabela 3).

Ai është në pushim mjekësor që nga shkurti i vitit 2011. Cili punëdhënës duhet t'i paguajë përfitimet punonjësit?

Zgjidhje

Duke qenë se në momentin e ngjarjes së siguruar punëmarrësi punon për disa punëdhënës, dhe për dy vitet e mëparshme kalendarike ka punuar në kompani të tjera, ai duhet të zgjedhë një punëdhënës në një nga vendet e tij të fundit të punës, i cili do t'i caktojë dhe do t'i paguajë përfitimet. për shkak (Pjesa 2.1 e nenit 13 të ligjit nr. 255 −FZ). Kjo mund të jetë një nga dy kompanitë: D ose E.

Përfitimi do të llogaritet në bazë të fitimeve të marra në 2009 dhe 2010 në kompanitë A, B, C dhe D. Të dhënat për fitimet mesatare duhet të përmbahen në certifikatat që punonjësi duhet t'i dorëzojë punëdhënësit që cakton dhe paguan përfitimin nga të gjitha vendet e punës. për periudhën e faturimit.

Në rastin tonë, certifikatat e fitimeve të grumbulluara duhet të dorëzohen nga kompanitë A, B, C dhe D.

Tabela 3. Periudhat e punës së punonjësve në kompanitë A, B, C, D, D dhe E

| Punëdhënësit | Vitet kalendarike të punës | ||

|---|---|---|---|

| 2011 | 2010 | viti 2009 | |

| Kompania A | |||

| Kompania B | |||

| Firma G | |||

| Kompania E | |||

Një punëdhënës është i përhershëm, të tjerët kanë ndryshuar

Kalojmë në situatën e tretë, të pasqyruar në paragrafin 3 të tabelës. 1, - në vitin 2011, punëmarrësi ka punuar për disa punëdhënës, dhe në dy vitet e mëparshme kalendarik ka punuar për të njëjtët punëdhënës, si dhe për punëdhënës të tjerë (një punëdhënës tjetër).

Në këtë rast, përfitimi paguhet sipas një prej opsioneve të zgjedhura nga punonjësi:

- një vend pune (shërbim, veprimtari tjetër);

- për çdo vend pune. Në këtë rast, të ardhurat e punonjësit gjatë punës (shërbimit, veprimtarive të tjera) me një polic tjetër (sigurues të tjerë) nuk merren parasysh nga punëdhënësi që cakton dhe paguan përfitimin, në përputhje me pjesën 1 të nenit 14 të ligjit nr.255- FZ.

Le të japim një shembull.

Shembulli 3

Punonjësi ka punuar:

- në vitin 2009 në kompaninë A (vendi kryesor i punës) dhe kompanitë B, C dhe D (me kohë të pjesshme);

- 2010 në kompaninë A (vendi kryesor i punës) dhe kompanitë D dhe D (me kohë të pjesshme).

Që nga viti 2011, punonjësi punon në kompaninë A (vendi kryesor i punës) dhe kompanitë B dhe D (me kohë të pjesshme) (Tabela 4).

Ai është në pushim mjekësor që nga shkurti i vitit 2011. Cili punëdhënës duhet të paguajë pushimin mjekësor të punonjësit?

Zgjidhje

Meqenëse në momentin e ngjarjes së siguruar punëmarrësi punon për disa punëdhënës, dhe për dy vitet e mëparshme kalendarik ka punuar për të njëjtët punëdhënës (në kompanitë A dhe D, si dhe në kompanitë B, C dhe D), ai ka të drejtë të zgjedhë ku ai mund të marrë përfitime (Pjesa 2.2 e nenit 13 të ligjit nr. 255-FZ):

- për të gjitha vendet e fundit të punës (shembulli 1) - si në kompaninë A ashtu edhe në kompaninë D (pjesa 2 e nenit 13 të ligjit nr. 255-FZ). Në këtë rast, të ardhurat e marra nga punonjësi gjatë punës për punëdhënësit e tjerë - në kompanitë B, C dhe D, nuk merren parasysh për të përcaktuar masën e përfitimeve as nga punëdhënësi - kompania A, as nga punëdhënësi - kompania D. Kjo procedurë përcaktohet nga pjesa 1 e nenit 14 të ligjit nr. 255-FZ.

shënim: përfitimet nuk mund t'i caktohen kompanisë B, pasi kushtet e pjesës 2 të nenit 13 të ligjit nr. 255-FZ nuk janë përmbushur - në periudhën e faturimit, punonjësi ka punuar për këtë punëdhënës vetëm për një vit në vend të dy të kërkuarve. vjet;

- në një nga vendet e fundit të punës (shembulli 2) - ose në kompaninë A, ose në kompaninë B, ose në kompaninë D (pjesa 2.1 e nenit 13 të ligjit nr. 255-FZ). Përfitimi do të llogaritet në bazë të fitimeve të marra në 2009 dhe 2010 në kompanitë A, B, C, D dhe D.

Të dhënat për shumën e fitimeve mesatare duhet të përmbahen në certifikata të veçanta që punëmarrësi i paraqet punëdhënësit i cili cakton dhe paguan përfitime nga të gjitha vendet e punës ku personi i siguruar në një periudhë të caktuar faturimi ka marrë pagesa të marra parasysh gjatë llogaritjes së përfitimeve. Krahas vërtetimeve të sipërpërmendura, punonjësi duhet të marrë nga kompanitë ku vazhdon të punojë aktualisht, vërtetime që nuk e ka marrë këtë përfitim prej tyre.

Tabela 4. Periudhat e punës së punonjësve në kompanitë A, B, C, D dhe D

| Punëdhënësit | Vitet kalendarike të punës | ||

|---|---|---|---|

| 2011 | 2010 | viti 2009 | |

| Kompania A | |||

| Kompania B | |||

| Kompania B | |||

| Firma G | |||

Algoritmi i llogaritjes së përfitimeve

Më poshtë jepet algoritmi për llogaritjen e përfitimeve të paaftësisë së përkohshme me një periudhë sigurimi më shumë se gjashtë muaj.

Le të komentojmë çdo hap të algoritmit.

Hapi 1. Përcaktoni periudhën e faturimit

Rregulli i përgjithshëm

Nga 1 janari 2011, shuma e përfitimeve të paaftësisë së përkohshme përcaktohet në bazë të fitimeve të punonjësit për dy kalendar vitin para vitit të ndodhjes së ngjarjes së siguruar (Pjesa 1 e nenit 14 të ligjit nr. 255-FZ).

Kështu, pavarësisht se në cilin muaj të vitit 2011 ka ndodhur ngjarja e siguruar (në janar ose dhjetor), periudha e llogaritjes për përcaktimin e shumës së përfitimit do të jetë e njëjtë - vitet kalendarik 2009 dhe 2010.

Kush lejohet të zhvendosë periudhën e faturimit

Është e mundur që pushimi mjekësor t'ju sjellë një punonjës që ka qenë në pushim të lehonisë ose pushim për kujdesin e fëmijëve gjatë periudhës së faturimit dhe që për këtë arsye nuk ka pasur të ardhura, ose ka pasur, por për muaj të caktuar të periudhës së faturimit, duke rezultuar në një fitim mujor rezultoi të ishte i ulët (ose nën pagën minimale).

Si rregull i përgjithshëm, nëse një punonjës nuk ka të ardhura gjatë periudhës së faturimit ose nëse fitimet mesatare mujore të përdorura për llogaritjen e përfitimeve janë nën pagën minimale, përfitimet e përkohshme të paaftësisë llogariten në bazë të pagës minimale (Pjesa 1.1 e nenit 14 të Ligjit Nr. 255-FZ). Por për punonjësit që ishin në pushim të lehonisë dhe (ose) pushim prindëror gjatë periudhës së faturimit, ligjvënësit propozuan një procedurë të ndryshme për përcaktimin e periudhës së faturimit. Vitet në të cilat ata ishin në pushimet e specifikuara lejohen të zëvendësohen. Me kërkesë të punonjësve, vitet e mëparshme kalendarike (ose një vit) mund të përfshihen në periudhën e llogaritjes nëse kjo çon në një rritje të shumës së përfitimeve (Pjesa 1, neni 14 i ligjit nr. 255-FZ).

Nuancat. Nuk ka asnjë kufizim për periudhën që punonjësit mund t'i drejtohen për të zgjedhur vitet e përfshira në periudhën e pagave. Kështu, periudha e llogaritjes mund të përfshijë, për shembull, 2008 dhe 2007 ose 2005 dhe 2008.

Fitimet për periudhat e mëparshme të përfshira në periudhën e faturimit nuk janë të indeksuara.

Le të shqyrtojmë një shembull kur, për të marrë një shumë më të lartë të përfitimeve të përkohshme të aftësisë së kufizuar për punonjësit e përfituar, këshillohet të zhvendoset periudha e faturimit.

Shembulli 4

V.V. Zvonareva ka punuar në Valdai Bell CJSC që nga viti 2000.

Nga 6 korriku deri më 22 nëntor 2009 (140 ditë kalendarike) ajo ishte në pushim të lehonisë.

Më 23 nëntor 2009 ajo u kthye në punë dhe më 28 nëntor shkoi me leje lehonie deri në tre vjet.

Më 5 korrik 2010 e ndërpreu lejen e lehonisë dhe shkoi në punë dhe më 1 gusht doli sërish në pushim të lehonisë.

Cilat vite kalendarik mund të përfshihen në periudhën llogaritëse për llogaritjen e përfitimeve në këtë situatë? 2

Zgjidhje

Përfitimet e paaftësisë së përkohshme llogariten bazuar në të ardhurat e punonjësit për dy vite kalendarike para vitit të ndodhjes së ngjarjes së siguruar (Pjesa 1 e nenit 14 të ligjit nr. 255-FZ). Në situatën tonë, ngjarja e siguruar ka ndodhur në vitin 2011, prandaj periudha e llogaritjes duhet të përfshijë vitet 2009 dhe 2010.

Por meqenëse kjo periudhë përkoi me kohën V.V. Zvonareva ishte në pushim të lehonisë, dhe më pas në pushim të lehonisë deri në tre vjet, dhe punonjësja nuk kishte të ardhura gjatë këtyre muajve, V.V. Zvonareva mund të zgjedhë periudha të tjera si periudhë llogaritëse, për shembull, vitet e mëparshme kalendarik (2007, 2008) ose një vit, nëse kjo çon në një rritje të shumës së përfitimeve (Pjesa 1, neni 14 i Ligjit Nr. 255-FZ) . Për më tepër, zgjedhja e viteve kalendarike të përfshira në periudhën e faturimit në situata të tilla varet nga shuma e të ardhurave të punonjësit.

Opsioni 1. Fitimet e larta. Supozoni pagën e V.V Zvonareva është e barabartë me 34,583,33 rubla. Rrjedhimisht, nëse punonjësja nuk do të kishte pasur pushime në punë për shkak të pushimit të lehonisë dhe pushimit prindëror, të ardhurat e saj si për vitin 2010 ashtu edhe për vitin 2009 do të ishin 415,000 rubla.

Por në vitin 2010 V.V. Zvonareva punoi vetëm 19 ditë pune (nga 6 korriku deri më 31 korrik), dhe të ardhurat e saj për vitin 2010 arritën në 29,867.42 rubla. (34,583,33 rubla ÷ 22 ditë pune × 19 ditë pune). Është e qartë se viti i treguar V.V. Është më fitimprurëse të zëvendësohet Zvonareva me një vit në të cilin fitimet ishin më të larta (për shembull, 2008).

Kështu duhet të mendoni edhe kur zgjidhni vitin e dytë për t'u përfshirë në periudhën e llogaritjes. Nëse fitimet për vitin 2009 rezultojnë të jenë më të larta se vitet e mëparshme, atëherë këshillohet që ky vit të merret si viti i dytë i periudhës së llogaritjes. Përndryshe, periudha e llogaritjes mund të përfshijë, për shembull, 2007 ose 2006.

Opsioni 2. Fitimet janë të ulëta. Duke supozuar se fitimet

V.V. Zvonareva nuk është e gjatë, do të ishte e këshillueshme që ajo të zgjidhte jo 2010 dhe 2009 si periudhë llogaritëse, por çdo dy vitet e mëparshme - 2008, 2007, 2006, etj.

Hapi 2. Përcaktoni shumën e pagesave që do të merren parasysh për periudhën e faturimit

Siç u përmend më herët, llogariten përfitimet e paaftësisë së përkohshme nga të ardhurat e punonjësit për dy ditë kalendarike vit para vitit të ndodhjes së ngjarjes së siguruar(Pjesa 1 e nenit 14 të ligjit nr. 255-FZ).

Meqenëse në këtë artikull po flasim për ngjarje të siguruara të ndodhura në vitin 2011, do të na interesojnë pagesat për periudhën e faturimit 2009-2010.

Pagesat e përfshira në fitimet mesatare

Fitimet mesatare mbi bazën e të cilave llogariten përfitimet e përkohshme të aftësisë së kufizuar përfshijnë: të gjitha llojet e pagesave dhe shpërblimet e tjera në favor të punonjësit për të cilat kontributet e sigurimit janë grumbulluar në Fondin Federal të Sigurimeve Shoqërore të Rusisë(Pjesa 2 e nenit 14 të ligjit nr. 255-FZ). Dhe nëse, sipas rregullave të mëparshme, disa pagesa që i nënshtrohen kontributeve të sigurimit për sa i përket pagesave në Fondin Federal të Sigurimeve Shoqërore të Rusisë nuk janë marrë parasysh gjatë llogaritjes së fitimeve mesatare, tani ato duhet të përfshihen në llogaritje. Po flasim për pagesa të tilla si pagesa e pushimeve, fitimet mesatare gjatë një udhëtimi pune 3.

Shtojmë gjithashtu se fitimet e përdorura për llogaritjen e përfitimeve përfshijnë shumat e marra për punë si me kohë të plotë ashtu edhe me kohë të pjesshme.

Pagesat e kontabilizuara për periudhën e faturimit 2009-2010. Kur shqyrtoni pyetjen se cilat pagesa duhet të merren parasysh kur llogaritni përfitimet e përkohshme të aftësisë së kufizuar për ngjarjet e siguruara që kanë ndodhur në vitin 2011, duhet të mbani parasysh disa nuanca. Pagesat e mëposhtme konsiderohen të merren parasysh për llogaritjen e përfitimeve në vitin 2011:

- për vitin 2010, për të cilin primet e sigurimit janë llogaritur në përputhje me nenet 7-9 të Ligjit Federal të 24 korrikut 2009 Nr. 212-FZ;

- 2009, të cilat ishin subjekt i primeve të sigurimit në vitin 2010. Le të shpjegojmë atë që u tha. Meqenëse UST u llogarit në 2009, dhe jo primet e sigurimit, për të përcaktuar se cilat shuma për vitin 2009 duhet të merren parasysh gjatë llogaritjes së përfitimeve në 2011, kontabilisti do të duhet të zgjedhë pagesat e përllogaritura në 2009, të cilat ishin subjekt i primeve të sigurimit në 2010 .

Koha e përjashtuar vitin e kaluar nuk përjashtohet edhe këtë vit

Sipas rregullave të zbatuara në vitin 2010, periudhat gjatë të cilave punonjësi nuk ka kryer detyra zyrtare janë përjashtuar nga llogaritja e përfitimeve të paaftësisë së përkohshme. Le të kujtojmë se periudha të tilla përfshinin kohën e pushimeve të ardhshme me pagesë, pushimin e lehonisë ose të kujdesit për fëmijën, një periudhë të paaftësisë së përkohshme, si dhe kohën e udhëtimit të punës (nenet 8 dhe 17 të Rregullores për llogaritjen e përfitimeve të ndryshuara në tetor 19, 2009).

Që nga 1 janari 2011, koncepti i "periudhave të përjashtuara" nuk ekziston. Numri i ditëve kalendarike në orë të punuara në periudhën e faturimit nuk ka rëndësi. Tani është e rëndësishme që gjatë periudhës së specifikuar punonjësi të ketë të ardhura nga të cilat primet e sigurimit i paguhen Fondit Federal të Sigurimeve Shoqërore të Rusisë. Por edhe nëse nuk ka pasur të ardhura të tilla, periudha nuk përjashtohet.

Kufizimi në shumën e pagesave të përfshira në fitimet mesatare

Pra, gjatë llogaritjes së përfitimeve të paaftësisë së përkohshme, merren parasysh pagesat dhe shpërblimet e tjera në favor të punonjësit, për të cilat u grumbulluan kontributet e sigurimit në Fondin Federal të Sigurimeve Shoqërore të Rusisë. Kjo do të thotë, madhësia e shumave të marra në konsideratë është e kufizuar.

Në vitin 2010 Kontributet u vendosën në shuma që nuk e kalonin bazën maksimale për llogaritjen e kontributeve të sigurimit në Fondin Federal të Sigurimeve Shoqërore të Rusisë (415,000 RUB). Rrjedhimisht, gjatë llogaritjes së përfitimeve të paaftësisë së përkohshme në 2011, pagesat e marra parasysh gjatë llogaritjes së fitimeve mesatare për vitin 2010 janë të kufizuara në 415,000 rubla. (Klauzola 4 e nenit 8 të Ligjit Federal të 24 korrikut 2009 Nr. 212-FZ dhe Pjesa 3.1 e nenit 14 të ligjit nr. 255-FZ).

Fitimet për vitin 2009 marrë parasysh gjatë llogaritjes së përfitimeve të paaftësisë së përkohshme në 2011, gjithashtu nuk mund të kalojë 415,000 rubla. (Pjesa 2 e nenit 2 të Ligjit Federal të 8 dhjetorit 2010 Nr. 343-FZ "Për Ndryshimet në Ligjin Federal "Për sigurimet shoqërore të detyrueshme në rast të aftësisë së kufizuar të përkohshme dhe në lidhje me maternitetin"").

Punonjësi nuk ka dhënë një certifikatë të të ardhurave

Nëse një punonjës ka punuar për një punëdhënës tjetër (punëdhënës) gjatë periudhës së faturimit dhe nuk ka dhënë një certifikatë të të ardhurave, punëdhënësi që cakton përfitimin llogarit shumën e përfitimit bazuar në informacionin dhe dokumentet që disponon. Kjo do të thotë, fitimet për përcaktimin e shumës së përfitimit do të përfshijnë pagesat e bëra nga punëdhënësi "aktual" në periudhën e faturimit. Nëse nuk ka pagesa të tilla, përfitimi duhet të llogaritet në bazë të pagës minimale. Lexoni më shumë rreth kësaj në f. 84.

Pasi punëmarrësi dorëzon një certifikatë (certifikata), punëdhënësi është i detyruar të rillogarisë përfitimin e caktuar për të gjithë periudhën kohore, por jo më shumë se tre vjet para ditës së dorëzimit të certifikatës. Kjo procedurë parashikohet në pjesën 2.1 të nenit 15 të ligjit nr. 255-FZ.

Shembulli 5

A.V. Novichkov ka punuar në Biocad LLC që nga viti 2010. Në vitin 2009, ai punoi në Saturn CJSC. Nga 18 janari deri më 29 janar 2011, punonjësi ishte në pushim mjekësor. Meqenëse ngjarja e siguruar ka ndodhur në vitin 2011, periudha e llogaritjes për përcaktimin e shumës së përfitimeve është 2009-2010. Si do të llogaritet shuma e përfitimeve nga punëdhënësi Biocad LLC nëse A.V. Novichkov nuk paraqiti një certifikatë nga Saturn CJSC për shumën e fitimeve për vitin 2009?

Zgjidhje

Biocad LLC do të llogarisë përfitimet bazuar në pagesat e bëra në favor të një punonjësi në këtë organizatë që i nënshtrohet kontributeve të sigurimit në Fondin Federal të Sigurimeve Shoqërore të Rusisë. Në llogaritje do të përfshihen vetëm pagesat për vitin 2010. Natyrisht, në këtë rast shuma e përfitimit do të jetë e vogël.

Sapo A.V. Novichkov do të paraqesë një certifikatë nga Saturn CJSC për fitimet e tij për vitin 2009, llogaritari i Biocad LLC do të rillogarisë përfitimin në përputhje me Pjesën 2.1 të nenit 15 të Ligjit Nr. 255-FZ.

Hapi 3. Përcaktoni shumën e fitimeve mesatare ditore aktuale

Fitimet mesatare ditore për llogaritjen e përfitimeve të paaftësisë së përkohshme përcaktohen nga formula (Pjesa 3, neni 14 i Ligjit Nr. 255-FZ):

730 është një vlerë fikse, e pandryshueshme që pasqyron numrin e ditëve kalendarike në periudhën e faturimit.

Punonjësi punon me kohë të pjesshme(javë e punës me kohë të pjesshme, ditë pune me kohë të pjesshme). Nëse punonjësi ka marrë shumat e pranuara për llogaritjen e përfitimeve gjatë punës me kohë të pjesshme, dhe shuma e tyre është më e lartë se paga minimale, fitimet mesatare ditore aktuale përcaktohen në mënyrë të ngjashme - pagesat e marra në konsideratë duhet të ndahen me 730.

Periudha e faturimit nuk është përpunuar plotësisht. Nëse dy vite kalendarik të periudhës së llogaritjes nuk janë përpunuar plotësisht (për shembull, punonjësi ka qenë me pushime për një kohë të gjatë me shpenzimet e tij ose ka marrë një punë për herë të parë dhe jo nga fillimi i vitit), rrethanat nuk kanë rëndësi për llogaritjen e përfitimeve të paaftësisë së përkohshme. Nëse punonjësi ka të ardhura në vitet e treguara, ato duhet të ndahen me 730.

Punonjësi nuk ka dhënë një certifikatë për shumën e fitimeve të marra nga një punëdhënës tjetër, punëdhënësi që ofron përfitime të përkohshme të paaftësisë do të vazhdojë të përdorë 730 si pjesëtues.

Hapi 4. Përcaktoni shumën e shtesës ditore

Gjatë llogaritjes së përfitimeve të paaftësisë së përkohshme, të ardhurat mesatare ditore (hapi 3) duhet të rregullohen në varësi të kohëzgjatjes së periudhës së sigurimit të punonjësit. Vlera që rezulton do të jetë shuma e pagesës ditore (Pjesa 4 e nenit 14 të ligjit nr. 255-FZ).

Në tabelë Figura 5 tregon se si kohëzgjatja e periudhës së sigurimit të një punonjësi ndikon në shumën e përfitimeve të paaftësisë së përkohshme.

Tabela 5. Varësia e shumës së përfitimeve të paaftësisë së përkohshme nga kohëzgjatja e periudhës së sigurimit të punonjësit

* Shuma e përfitimit për një muaj kalendarik nuk duhet të jetë më shumë se paga minimale (duke marrë parasysh koeficientin rajonal) (Pjesa 6, neni 7 i ligjit nr. 255-FZ).

Hapi 5. Llogaritni shumën e përfitimit

Për të përcaktuar shumën e përfitimeve të paaftësisë së përkohshme, shuma e përfitimeve ditore (hapi 4) duhet të shumëzohet me numrin e ditëve kalendarike të paaftësisë së përkohshme (Pjesa 5, neni 14 i ligjit nr. 255-FZ).

Shembulli 6

I.I. Opylenkov ka punuar në Hybrid CJSC që nga 25 gusht 2008 (vendi kryesor i punës). Që nga viti 2009 punon me kohë të pjesshme në Polyploid SH.PK dhe që nga viti 2010 edhe në Cytolog LLC.

Nga data 24 janar deri më 31 janar 2011 (8 ditë kalendarike) I.I. Opylenkov ishte në pushim mjekësor. Kohëzgjatja e sigurimit të punonjësit në datën e ngjarjes së siguruar është 7 vjet 4 muaj.

Për caktimin e përfitimeve të përkohshme të paaftësisë për I.I. Opylenkov mund të aplikonte në çdo vend pune ose një nga një

(klauzola 3 e tabelës 1). Ai aplikoi në vendin e tij kryesor të punës - SHA Hybrid. Nga vendet e tjera të punës (Citologist LLC dhe Polyploid LLC), punonjësi dha certifikatat e fitimeve të marra.Pagesat në favor të I.I. Opylenkov, nga i cili secili punëdhënës ka paguar primet e sigurimit, janë paraqitur në tabelë. 6.

Zgjidhje

Le të zbatojmë algoritmin.

Hapi 1. Ne përcaktojmë periudhën e faturimit. Ngjarja e siguruar ka ndodhur në vitin 2011. Prandaj, periudha e llogaritjes për përcaktimin e masës së përfitimit të paaftësisë së përkohshme është dy vitet e mëparshme, pra 2009 dhe 2010.

Hapi 2. Ne përcaktojmë shumën e pagesave që duhet të merren parasysh për çdo vit të periudhës së faturimit. Meqenëse pagesat nga të cilat punëdhënësi pagoi primet e sigurimit si në 2009 ashtu edhe në 2010 tejkaluan kufirin (417,135,59 rubla > 415,000 rubla dhe 425,108,11 rubla > 415,000 rubla), për llogaritjet e mëtejshme marrim 15,000 rubla. për 2009 dhe 2010.

Shuma e pagesave të marra parasysh për periudhën e faturimit është 830,000 rubla. (415,000 RUB + 415,000 RUB).

Hapi 3. Ne përcaktojmë shumën e fitimeve mesatare ditore aktuale. Shuma e fitimeve mesatare ditore aktuale ishte 1136,99 rubla. (830,000 ÷ 730 rubla).

Hapi 4. Ne përcaktojmë shumën e ndihmës ditore. Shtesa ditore arriti në 909,59 rubla. (1136,99 × 80%).

Hapi 5. Ne llogarisim shumën e përfitimeve të paaftësisë së përkohshme. Masa e përfitimit për ditët e sëmundjes së I.I. Opylenkov arriti në 7276.72 rubla. (909,59 rubla × 8 ditë kalendarike).

Një përfitim në shumën prej 2,728,77 rubla do të paguhet në kurriz të punëdhënësit. (909,59 rubla × 3 ditë kalendarike). Shuma e përfitimit që do të paguhet nga fondet e Fondit Federal të Sigurimeve Shoqërore të Rusisë do të jetë 4547,95 rubla. (7,276,72 rubla - 2,728,77 rubla).

Tabela 6. Fitimet e I.I. Opylenkova, marrë për të gjitha vendet e punës për 2009 dhe 2010

* Meqenëse në vitin 2009 u pagua taksa e unifikuar sociale dhe jo primet e sigurimit, kontabilisti përfshiu në përllogaritje ato shuma që i nënshtroheshin primeve të sigurimit në vitin 2010.

Situatë e veçantë: përfitimet llogariten në bazë të pagës minimale

Kur kryeni hapat 2 dhe 3 të algoritmit, mund të rezultojë se:

- në dy vitet kalendarike që paraprijnë vitin e ngjarjes së siguruar, nuk ka pagë (ose në momentin e caktimit të përfitimit, punonjësi nuk mund të konfirmojë shumën e tij me një certifikatë);

- të ardhurat mesatare mujore janë nën pagën minimale.

Në raste të tilla, përfitimet e përkohshme të aftësisë së kufizuar llogariten nga paga minimale (Pjesa 1.1, neni 14 i ligjit nr. 255-FZ).

Për të marrë një vendim për pagimin e përfitimeve bazuar në pagën minimale, llogaritari duhet të krahasojë të ardhurat mesatare ditore aktuale të punonjësit me të ardhurat mesatare ditore të llogaritura në bazë të pagës minimale. Formula për llogaritjen e të ardhurave mesatare ditore bazuar në pagën minimale është dhënë më poshtë:

shënim: në situatën në shqyrtim zbatohet paga minimale pa marrë parasysh koeficientin rajonal.

Fitimet mesatare ditore bazuar në pagën minimale janë 142.36 rubla. (4330 × 24 muaj ÷ 730 rubla).

Nëse një punonjës punon me kohë të pjesshme (me kohë të pjesshme, me kohë të pjesshme), fitimet mesatare në bazë të të cilave llogariten përfitimet e përkohshme të paaftësisë. rastet e mësipërme(d.m.th., kur nuk ka të ardhura në periudhën e faturimit ose vlera e tij është më e vogël se paga minimale), përcaktohet në përpjesëtim me kohëzgjatjen e orarit të punës. Kjo procedurë parashikohet në pjesën 1.1 të nenit 14 të ligjit nr. 255-FZ.

Shembulli 7

MM. Avdyakova mori një punë gjysmë kohe në Agat LLC në janar 2011. Para kësaj, M.M. Avdyakova nuk kishte përvojë pune. Ajo është në pushim mjekësor që nga 1 shkurti. Si të përcaktoni shumën e fitimeve mesatare ditore për të llogaritur përfitimet e përkohshme të paaftësisë?

Zgjidhje

Duke qenë se nuk ka pagë në dy vitet kalendarike që paraprijnë vitin e ngjarjes së siguruar, përkatësisht në vitin 2010 dhe 2009, përfitimi i paaftësisë së përkohshme duhet të llogaritet nga paga minimale. Gjatë llogaritjes së përfitimeve, shuma e fitimeve mesatare ditore përcaktohet në përpjesëtim me kohëzgjatjen e orëve të punës. Do të jetë 71,18 rubla. (RUB 4330 × 24 muaj ÷ 730 × 0,5).

Vini re se llogaritja e mëtejshme e përfitimit kryhet në mënyrë të përgjithshme - të ardhurat mesatare ditore duhet të rregullohen në varësi të kohëzgjatjes së periudhës së sigurimit (gjeni shumën e përfitimit ditor) dhe të përcaktoni shumën e përfitimit për periudhën e paaftësia në bazë të kohëzgjatjes së saj.

Shembulli 8

Le të ndryshojmë pak kushtet e shembullit 7. Le të supozojmë se M.M. Avdyakova ka punuar në Agat LLC që nga 28 dhjetor 2009. Ajo ka një orar pune me kohë të pjesshme - ajo punon një ditë në javë për tre orë. Nga 1 shkurti, M.M. Avdyakova ishte në pushim mjekësor. Si të përcaktoni shumën e fitimeve mesatare ditore për llogaritjen e përfitimeve të përkohshme të paaftësisë nëse:

- fitimet e M.M. Avdyakova për një muaj është 2000 rubla;

- paga zyrtare - 20,000 rubla?

Zgjidhje

Meqenëse M.M. Avdyakova, duke punuar me kohë të pjesshme, merr paga nën pagën minimale të paaftësisë së përkohshme duhet të llogaritet në bazë të pagës minimale. Gjatë llogaritjes së përfitimeve, shuma e fitimeve mesatare ditore përcaktohet në përpjesëtim me kohëzgjatjen e orëve të punës.

Së pari, ne përcaktojmë përqindjen e fitimeve të marra nga punonjësi në varësi të pagës zyrtare të vendosur. MM. Avdyakova paguhet me një pagë 0,1 herë më të madhe se paga (2000 ÷ 20000 rubla).

Tani le të llogarisim të ardhurat mesatare ditore bazuar në pagën minimale, duke marrë parasysh kohën e punuar. Është e barabartë me 14.23 rubla. (RUB 4330 × 24 muaj ÷ 730 × 0,1). Llogaritja e mëtejshme e përfitimit kryhet në mënyrë të përgjithshme - të ardhurat mesatare ditore duhet të rregullohen në varësi të kohëzgjatjes së periudhës së sigurimit (gjeni shumën e përfitimit ditor) dhe të përcaktoni shumën e përfitimit për periudhën e paaftësisë për puna.

shënim: nëse llogaritja do të bëhej nga shumat e përllogaritura në të vërtetë, fitimet mesatare ditore vetëm për vitin 2010 do të ishin 32.87 rubla. (2000 rubla × 12 muaj ÷ 730).

Procedura për pagesën e përfitimeve të përkohshme të aftësisë së kufizuar

Afati i fundit për aplikimin për përfitimet e përkohshme të aftësisë së kufizuar. Përfitimi caktohet nëse punonjësi aplikon për të jo më vonë se gjashtë muaj nga data e rivendosjes së aftësisë së punës (konstatimi i aftësisë së kufizuar) ose përfundimi i periudhës së lirimit nga puna në rastet e kujdesit për një anëtar të sëmurë të familjes, karantinë. protetika dhe kujdesi pasues (Pjesa 1 e nenit 12 të ligjit nr. 255− Ligji Federal).

Kohëzgjatja e caktimit dhe pagesa e përfitimeve të paaftësisë së përkohshme. Punëdhënësi është i detyruar të caktojë përfitime brenda 10 ditëve kalendarike nga data e aplikimit të punëmarrësit, me kusht që të disponohen të gjitha dokumentet e nevojshme. Pagesa bëhet në ditën tjetër të caktuar për pagimin e pagave (Pjesa 1, neni 15 i ligjit nr. 255-FZ).

Zgjedhja e viteve kalendarike të përfshira në periudhën e faturimit bëhet nga personi i siguruar në bazë të një aplikimi përkatës. Në këtë shembull, ne u përpoqëm të shpjegojmë se çfarë duhet të dijë një punonjës për të bërë një zgjedhje të tillë në mënyrë korrekte. - Shënim. ed.

Ne do të publikojmë një listë të plotë të pagesave që, nga 1 janari 2011, merren parasysh në të ardhurat mesatare të një punonjësi gjatë llogaritjes së përfitimeve të paaftësisë së përkohshme dhe lehonisë në numrat e ardhshëm të revistës. - Shënim. ed.

- Përfitimet për paaftësinë e përkohshme, shtatzëninë dhe lindjen, përfitimet mujore të kujdesit për fëmijën llogariten bazuar në të ardhurat mesatare të personit të siguruar, të llogaritura për dy vite kalendarike që paraprijnë vitin e paaftësisë së përkohshme, pushimin e lehonisë, pushimin e kujdesit për fëmijën, duke përfshirë edhe kur punoni për të tjerë. mbajtësit e policave.

(Neni 14 klauzola 1 255-FZ). - Fitimet mesatare, mbi bazën e të cilave llogariten përfitimet, përfshijnë të gjitha llojet e pagesave dhe shpërblimet e tjera në favor të të siguruarit, për të cilat llogariten kontributet e sigurimit në Fondin e Sigurimeve Shoqërore.

(Neni 14 pika 2 255-FZ). - Fitimet mesatare ditore për llogaritjen e përfitimeve përcaktohen duke pjesëtuar shumën e fitimeve të përllogaritura me 730.

(Neni 14, pika 3 255-FZ). - Fitimet mesatare për llogaritjen e përfitimeve për paaftësi të përkohshme dhe përfitimet e lehonisë nuk mund të jenë më pak se paga minimale. Përfitimi i kujdesit për fëmijën nuk mund të jetë më i vogël se paga minimale për një muaj kalendarik.

(Neni 14 klauzola 1.1 255-FZ).

Algoritmi për llogaritjen e përfitimeve bazuar në fitimet mesatare

- Për çdo vit (2009 dhe 2010) ne llogarisim shumën e akrualeve që i nënshtrohen kontributeve në Fondin e Sigurimeve Shoqërore.

- Më vete, ne krahasojmë secilën nga shumat me 415,000 dhe marrim parasysh shumat që nuk i kalojnë 415,000.

- Ne përmbledhim të dhënat e marra dhe pjesëtojmë me 730 dhe shumëzojmë me një koeficient në varësi të kohëzgjatjes së shërbimit.

- Shuma që duhet paguar përcaktohet duke shumëzuar të ardhurat mesatare ditore me numrin e ditëve kalendarike të paaftësisë.

- Ne e krahasojmë atë me shumën e përfitimit të llogaritur në bazë të pagës minimale dhe marrim maksimumin.

Algoritmi për llogaritjen e përfitimeve në bazë të pagës minimale

Kur,përfitimi i paguhet personit të siguruar në një shumë që nuk kalon për një muaj të plotë kalendarik pagën minimale (paga minimale) e përcaktuar me ligj federal, dhe në rajone dhe lokalitete në të cilat koeficientët rajonalë (RK) zbatohen për pagat në mënyrën e përcaktuar. - në masën që nuk e kalon pagën minimale duke marrë parasysh këta koeficientë.

- nëse personi i siguruar nuk ka pasur të ardhura në periudhën e llogaritjes 2-vjeçare, dhe gjithashtu nëse fitimet mesatare të llogaritura për këto periudha, të llogaritura për një muaj të plotë kalendarik, janë më të ulëta se paga minimale e përcaktuar me ligj federal në ditën kur ka ndodhur ngjarja e siguruar. , të ardhurat mesatare, mbi bazën e të cilave llogariten përfitimet për paaftësi të përkohshme, lehonia dhe përfitimet mujore të kujdesit për fëmijën, merren të barabarta me pagën minimale të përcaktuar me ligj federal në ditën kur ndodh ngjarja e siguruar.

- Nëse personi i siguruar, në momentin e ndodhjes së ngjarjes së siguruar, punon me kohë të pjesshme (me kohë të pjesshme, me kohë të pjesshme), fitimet mesatare, në bazë të të cilave llogariten përfitimet në këto raste, përcaktohen në përpjesëtim. për kohëzgjatjen e orarit të punës së personit të siguruar.

- Nëse personi i siguruar ka një periudhë sigurimi më pak se 6 muaj ose nëse ka një ose më shumë arsye për uljen e përfitimit të paaftësisë së përkohshme

Algoritmi i llogaritjes:

- Të ardhurat mesatare ditore përcaktohen nga paga minimale.

Për këtë, paga minimale është *24/730.

Aktualisht marrim shumën: 4330*24/730=142.36.- Ne aplikojmë RC (nëse është e nevojshme).

- Ne përcaktojmë shumën që do të lëshohet duke shumëzuar numrin e ditëve kalendarike të sëmundjes me të ardhurat mesatare ditore. SHEMBULL

Në vitin 2015, paga minimale është 5,965 rubla.

Punonjësi ka filluar punën në janar 2015. Isha i sëmurë nga 28 janari deri më 3 shkurt, 7 ditë.

Gjatë periudhës së faturimit - 2013 dhe 2014, nuk kam marrë rrogë.

Prandaj, fitimet për llogaritjen e përfitimeve do të jenë të barabarta me pagën minimale për çdo muaj të periudhës së faturimit.

Sigurimi i punonjësit është 7.5 vjet. Kjo do të thotë se ai ka të drejtë në 80% të fitimeve mesatare.

Gjatë gjithë periudhës së sëmundjes, punonjësi duhet të marrë:

1098,23 fshij. = ((RUB 5965 x 24) : 730 ditë x 7 ditë x 80%)

Shembulli 1

Punonjësi u punësua në qershor 2010.Nga 14 janari deri më 23 janar 2011 (10 ditë) punonjësi ishte i sëmurë.

Përvoja totale e punonjësit në sigurim është 4 vjet.

Paga për qershor-dhjetor 2010 - 153,000 rubla.

Dokumentet për shumën e fitimeve nga policët e tjerë nuk janë ofruar.

Llogaritja e përfitimit:

- Ne krahasojmë të ardhurat mesatare të punonjësit me pagën minimale (4,330 RUB).

153,000 fshij. : 24 muaj = 6,375 fshij. (6375 rubla më shumë se 4330 rubla) - Fitimet mesatare ditore të një punonjësi = 209,59 rubla. (153,000: 730)

- Ne marrim parasysh periudhën e sigurimit.

209,59 RUR x 60% = 125,75 fshij. - Shuma e përfitimit = 1257,50 RUB.(125,75 x 10 ditë)

shënim

Nëse një punonjës siguron një certifikatë të shumës së fitimeve nga një punëdhënës tjetër, atëherë përfitimi do të duhet të rillogaritet për të gjithë kohën e kaluar, por jo në më shumë se tre vjet.

Shembulli 2

Nga 30 janari deri më 10 shkurt 2011 (12 ditë) punonjësi ishte i sëmurë.Përvoja totale e punonjësit në sigurim është 2 vjet.

Në momentin e sëmundjes, punonjësi punon për dy punëdhënës.

Paga në vendin kryesor të punës në 2009 - 136,000 rubla. në 2010 - 399,000 rubla.

Paga me kohë të pjesshme në 2009 - 69,000 rubla. në 2010 - 150,000 rubla.

Llogaritja e përfitimeve në vendin kryesor të punës:

- 136,000 + 399,000 = 535,000 fshij. (fitimet për 2 vjet)

- 535,000: 730 = 732,88 fshij. (fitimet mesatare ditore)

- 732,88 x 60% = 439,73 fshij. (merret parasysh periudha e sigurimit)

- 439,73 x 12 ditë = 5276,76 rubla.

- 69,000 + 150,000 = 219,000 fshij. (fitimet për 2 vjet)

- 219,000: 730 = 300 fshij. (fitimet mesatare ditore)

- 300 x 60% = 180 fshij. (merret parasysh periudha e sigurimit)

- 180 x 12 ditë = 2160 rubla.

Shembulli 3

Para se të punësohej, punonjësi kishte 2.5 vjet që nuk punonte askund.

- 30,000 x 10 muaj. = 300,000 rubla. (fitimet për 2 vjet)

- 300,000: 730 = 410,96 rubla. (fitimet mesatare ditore)

- 410,96 x 80% = 328,77 fshij. (merret parasysh periudha e sigurimit)

- 328,77 x 7 ditë = 2,301,39 rubla.

Shembulli 4

Nga data 11 maj deri më 17 maj 2011 (7 ditë) punonjësi ishte i sëmurë.Përvoja totale e punonjësit në sigurim është 6 vjet.

Në momentin e sëmundjes, punëmarrësi ka 10 muaj që punon te punëdhënësi.

Paga mesatare e një punonjësi është 30,000 rubla. në muaj.

Para se të punësohej, punonjësi ka punuar për një punëdhënës tjetër për 1,5 vjet me një pagë mesatare prej 25,000 rubla.

- 25,000 x (24 muaj - 10 muaj) + 30,000 fshij. x 10 muaj = 650,000 fshij. (fitimet për 2 vjet)

- 650,000: 730 = 890,41 fshij. (fitimet mesatare ditore)

- 890,41 x 80% = 712,33 fshij. (merret parasysh periudha e sigurimit)

- 712,33 x 7 ditë = 4,986,31 rubla.

Vazhdimi i Shembujve

Ligjërues: Vyacheslav Vladimirovich Shinkarev, menaxher zhvillimi i projektit Kontur-Paga

Kompania SKB Kontur

Në fund të vitit të kaluar, procedura për llogaritjen e pushimit të sëmurë, e vendosur me Ligjin Federal të 29 dhjetorit 2006 Nr. 255-FZ, ndryshoi. Ndryshimet u miratuan me Ligjin Federal Nr. 343-FZ të 8 dhjetorit 2010. Unë do t'ju tregoj për to sot. Por unë do t'ju tregoj për procedurën e re për llogaritjen e pushimit mjekësor dhe përfitimeve, duke marrë parasysh një draft tjetër me ndryshime në Dekretin e Qeverisë së Federatës Ruse të 15 qershorit 2007 nr. 375. Vërtetë, ai ende nuk është miratuar (në kohën kur u nënshkrua numri - Shënim Ed.). Teksti i tij është postuar në faqen e internetit të Ministrisë së Shëndetësisë dhe Zhvillimit Social të Rusisë në www.minzdravsoc.ru në seksionin "Banka e Dokumenteve", në nënseksionin "Sigurimi i Pensionit" - "Sigurimi i Pensionit". Në listën që hapet është një projekt-rezolutë e Qeverisë së Federatës Ruse të datës 2 dhjetor 2010 "Për ndryshimet në rregulloret mbi specifikat e procedurës për llogaritjen e përfitimeve për paaftësinë e përkohshme, shtatzëninë dhe lindjen e fëmijëve, përfitimet mujore të kujdesit për fëmijët për qytetarët subjekt i sigurimit të detyrueshëm shoqëror në rast të paaftësisë së përkohshme dhe në lidhje me amësinë”. Tani le të kalojmë te ndryshimet.

Çfarë ndryshoi

Dihet se llogaritja e përfitimeve në tërësi mund të ndahet në dy pjesë të mëdha. Së pari ju duhet të llogaritni të ardhurat tuaja mesatare. Kjo zakonisht zbret në llogaritjen e fitimeve mesatare ditore. Dhe më pas llogarisni shumën e përfitimit.

Nëse shikoni ligjin e ri, pjesa më e madhe e ndryshimeve ndikojnë në llogaritjen e fitimeve mesatare. Përafërsisht 95 për qind e të gjitha ndryshimeve. Vetëm dy ndryshime kanë të bëjnë me pagesën e përfitimeve. Dhe një ndryshim i vogël i natyrës disiplinore. Një lloj shkopi për të inkurajuar punëdhënësit dhe të siguruarit që të jenë të sinqertë me Fondin e Sigurimeve Shoqërore.

Le të fillojmë me kamxhikun. Në versionin e ri të ligjit nr. 255-FZ, neni 15.1 u shfaq për kompensimin e dëmit ndaj siguruesit, domethënë FSS të Federatës Ruse. Sipas këtij neni, kompanitë dhe punonjësit e tyre janë përgjegjës për dhënien e informacionit të rremë nëse mashtrimi ka ndikuar në shumën e përfitimeve. Për shembull, pas pushimit nga puna, një punëdhënës i dha një punonjësi një certifikatë me shuma të fryra të të ardhurave. FSS e Federatës Ruse, pasi ka zbuluar këtë fakt, do të kërkojë kompensim për dëmin e shkaktuar për shkak të një certifikate të tillë. Asgjë tjetër nuk dihet për kamxhikun - si do të kontrollojnë saktësinë e informacionit në certifikata, si të ndëshkojnë.

Tani për ndryshimet që kanë ndodhur në pagesën e përfitimeve.

Në përputhje me ndryshimet e miratuara, nëse një punonjës sëmuret përpara se të fillojë koha e pushimit, atëherë gjatë pushimit të punës, pushimi mjekësor paguhet në shumën e pagës së pushimit mjekësor (por jo më shumë se shuma e zakonshme e pushimit mjekësor). Nëse buletini hapet gjatë kohës joproduktive, atëherë ju duhet ta paguani atë që nga dita e parë pas përfundimit të kohës së joproduktive.

Para këtyre ndryshimeve, çështja e pagesës së pushimit mjekësor gjatë kohës së joproduktive çoi në mosmarrëveshje të shumta me Fondin Federal të Sigurimeve Shoqërore të Federatës Ruse. Për shkak se kompanitë paguanin përfitime në të njëjtën masë me të cilën u mbajt paga gjatë kësaj kohe, por jo më e lartë se përfitimi i përllogaritur sipas rregullave të përgjithshme. Ata u udhëzuan nga paragrafi 7 i nenit 7 të versionit të mëparshëm të ligjit nr. 255-FZ. Por FSS e Federatës Ruse refuzoi të rimbursonte këto përfitime, duke iu referuar pikës 1 të pjesës 1 të nenit 8 të versionit të mëparshëm të ligjit nr.255-FZ. Sipas tij, përfitimet e paaftësisë së përkohshme nuk i caktohen të siguruarit për periudhën që punonjësi lirohet nga puna me mbajtje të plotë ose të pjesshme të pagave ose pa pagesë. Për fat të mirë për të siguruarit, gjyqtarët mbështetën kompanitë në mosmarrëveshje të tilla. Për shembull, rezoluta e Shërbimit Federal Antimonopol të Qarkut Siberian Perëndimor e datës 23 tetor 2009 në çështjen nr. A27-7678/2009. Në botimin e ri të Ligjit Nr. 255-FZ, kjo pikë përshkruhet me shumë detaje. Dhe tani të gjitha pyetjet janë zgjidhur.

Dhe ndryshimi i dytë i thjeshtë por global në pagesën e përfitimeve është ky. Në rastet kur shoqëria ka paguar më parë 2 ditë nga fondet e veta, ajo do të paguajë për 3 ditë.

Tani le të kalojmë te blloku më i madh i ndryshimeve në lidhje me fitimet mesatare.

Si të llogarisni të ardhurat mesatare

Vitin e kaluar, nëse një punonjës punonte njëkohësisht në disa kompani, nuk e kishte problem të zgjidhte se ku do të kërkonte pushim mjekësor. Ai mund të merrte disa vërtetime të paaftësisë për punë dhe t'i paraqiste për pagesë në të gjitha vendet e punës. Përveç përfitimeve të kujdesit për fëmijët. Por këtë vit situata do të bëhet disi më e komplikuar dhe konfuze. Në disa situata, një punonjës do të jetë në gjendje të marrë pagesën e sëmundjes në disa vende menjëherë, si më parë. Dhe në raste të tjera, pagesa do të shkojë në një vend pune sipas zgjedhjes së tij, por duke marrë parasysh të ardhurat e marra nga të gjitha vendet e punës.

Për kompanitë, kjo do të thotë që përpara se të grumbullojë përfitime për një punonjës të tillë, ai duhet të vendosë vetë se ku do të marrë përfitimet, domethënë nga cili prej disa punëdhënësve. Dhe ligji i ri Nr. 255-FZ parashikon disa opsione për zhvillimin e ngjarjeve. Le t'i shikojmë ato duke përdorur shembuj ilustrues.

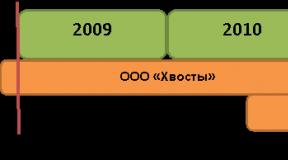

Opsioni 1. Në momentin e ngjarjes së siguruar, punonjësi punon për të njëjtët sigurues si në dy vitet e mëparshme (Fig. 1).

Figura tregon se në kohën e sëmundjes punonjësi punonte si në Horns LLC ashtu edhe në Hooves LLC në të njëjtën kohë. Në këtë rast, ai merr përfitime për të gjitha vendet e punës - si në "Brirë" dhe "thundra". Gjatë llogaritjes së mesatares, do të merren parasysh vetëm të ardhurat e vendit ku ai merr përfitime. Kjo do të thotë, llogaritari i Horns LLC nuk do të marrë parasysh të ardhurat e marra nga personi i sëmurë në Hooves LLC. Dhe anasjelltas.

Një përjashtim është deri në 1.5 vjet. Mund të merret vetëm në një vend pune, si më parë, me zgjedhjen e vetë punonjësit. Për më tepër, shumat mund të merren parasysh nga një vend tjetër pune vetëm për periudhën gjatë së cilës punonjësi nuk ka punuar për siguruesin që cakton përfitimin. Kjo klauzolë në fakt nuk është në ligjin nr. 255-FZ. Por është në draft-amendamentet e Rezolutës nr.375, për të cilën folëm në fillim të seminarit. Dhe tani është e vështirë të thuhet nëse ky amendament do të pranohet në versionin përfundimtar apo jo.

Opsioni 2. Në kohën e ngjarjes së siguruar, punonjësi ka punuar për disa sigurues, dhe në dy vitet e mëparshme - për të tjerët (Fig. 2).

Në këtë rast, përfitimet mund të merren vetëm në një nga vendet e punës sipas zgjedhjes së personit të siguruar. Është e qartë se punonjësi nuk mund të kontaktojë Tails LLC, pasi ai nuk punon më atje. Ajo që mbetet janë "Brirët" dhe "thundrat". Le të supozojmë se ai zgjedh Roga LLC, ku mori një punë në 2011. Atëherë kjo kompani do të duhet të marrë parasysh të ardhurat e të siguruarve në të tre organizatat - Tails LLC, Horns LLC dhe Hooves LLC. Kjo do të kërkojë certifikata nga të gjitha vendet që konfirmojnë të ardhurat e punonjësit. Do t'ju duhet gjithashtu një certifikatë nga SH.PK "Kopyta" që thotë se ai nuk ka të drejtë për përfitime atje. Dhe këtu mbetet e hapur pyetja se si Roga LLC merr vesh për të ardhurat e një punonjësi në kompani të tjera nëse ai nuk ka sjellë asnjë certifikatë.

Si rezultat, LLC "Horns" do të duhet të përgjigjet për të ardhurat e punonjësit të saj në LLC "Tails" dhe LLC "Hoofs" kur paguan pushim të rregullt mjekësor, ku tre ditët e para paguhen nga punëdhënësi. Në fund të fundit, nëse ai merrte një pagë të madhe në Tails LLC, atëherë tre ditët e para në Horns LLC mund të ishin shuma maksimale. Kjo pikë do të duket veçanërisht interesante për organizatat buxhetore.

Tani, sa i përket përfitimeve të kujdesit për fëmijët deri në 1.5 vjeç. Ekziston një ndryshim domethënës për opsionet 1 dhe 2. Në opsionin 2, kur caktohen përfitimet, merren parasysh të ardhurat nga të gjitha vendet e punës. Dhe në opsionin 1 - vetëm të ardhurat e marra para fillimit të punës në kompaninë që cakton përfitimin. Dhe kjo nxit idenë se do të ishte më fitimprurëse për punonjësen të linte të gjitha punët e tjera në mënyrë që asaj t'i mbetet vetëm një punë dhe rasti i saj bie në opsionin 2. Kjo është kur, kur caktoni përfitime, mund të merrni parasysh të ardhurat nga të gjitha punët e mëparshme plotësisht. Shpresoj që ky absurditet të eliminohet në versionin përfundimtar të ndryshimeve në Rezolutën nr. 375.

Opsioni 3. Në momentin e ngjarjes së siguruar, punonjësi punon për disa të siguruar dhe në dy vitet e mëparshme ka punuar si për të njëjtin ashtu edhe për të tjerët (Fig. 3).

Këtu shohim që në fillim të ngjarjes së siguruar personi punon si në Horns LLC ashtu edhe në Hooves LLC. Dhe në dy vitet e mëparshme, ai ka punuar në Tails LLC, Ears LLC, Hooves LLC dhe Horns LLC. Në këtë rast, vetë punonjësi mund të zgjedhë opsionin 1 ose opsionin 2. Dmth ai mund të marrë përfitime në dy vende pune, por më pas do të merren parasysh të ardhurat e tij të marra vetëm nga këto punë. Ose ai do të mbledhë të gjitha certifikatat dhe do t'ia sjellë një punëdhënësi, i cili do të caktojë përfitime duke marrë parasysh të ardhurat e marra nga të gjitha vendet e punës.

Si të përcaktoni nëse përfitimet mund të caktohen

Çështja se si të përcaktohet nëse një kompani mund të japë përfitime është një çështje komplekse. Nuk ka asnjë praktikë të akumuluar si e tillë. Prandaj, për momentin mund të jap vetëm supozime dhe rekomandime.

Është e qartë se kompania duhet të ketë konfirmim indirekt se është e vetmja organizatë punëdhënëse për punonjësin që ka nevojë për përfitime. Kjo mund të dëshmohet nga libri i punës, i cili ndodhet në kompani, dhe gjithashtu pa mbishkrimin "kopje". Nëse dyshimet mbeten ende, atëherë mund të merrni një deklaratë me shkrim nga vetë punonjësi në formë të lirë duke deklaruar se ai nuk punon askund tjetër. Kjo deklaratë do të sigurojë kompaninë në rast të pretendimeve nga FSS e Federatës Ruse në të ardhmen. Sepse falë deklaratës, fondi nuk do të merret më me kompaninë, por me një punonjës specifik që ka dhënë informacion të rremë.

Pyetje nga auditori:– A nuk i jepet leja mjekësore një organizate të caktuar?

Sigurisht, për një organizatë specifike. Por një punonjës ka të drejtë të kërkojë disa leje mjekësore nga klinika, drejtuar kompanive të ndryshme. Dhe ata do ta shkruajnë atë. Nuk do të ketë asnjë shenjë në një pushim mjekësor, por në fletëvotimet e tjera do të ketë një shenjë - "kopje".

Por kompania mund ta dijë me siguri se punonjësi ka një punë të dytë. Për shembull, ai solli një certifikatë të ardhurash nga atje për të marrë parasysh shumat gjatë llogaritjes së përfitimeve. Pastaj ju duhet të kërkoni një certifikatë të dytë nga atje - duke deklaruar se përfitimi nuk është përllogaritur atje.

Një ndryshim tjetër domethënës midis procedurës së re të llogaritjes së përfitimeve dhe asaj të vjetër është se periudha e llogaritjes është dy vite kalendarik që paraprijnë vitin e fillimit të ngjarjes së siguruar. Pikërisht ato kalendarike. Më parë merrej një vit nga muaji që i parapriu ngjarjes së siguruar. Kjo do të thotë që tani fitimet mesatare për të gjitha përfitimet mund të llogariten një herë në fillim të vitit. Periudha e faturimit është treguar qartë në Fig. 4.

Ekziston një përjashtim i vogël për nënat që ishin me leje për kujdesin e lehonisë ose për fëmijët. Mund të zëvendësojë një ose të dy vitet në periudhën e faturimit me ato të mëparshme. Por ka pika të rëndësishme. Ndryshimi i vitit në periudhën e faturimit nuk është një detyrim, por thjesht një mundësi. Dhe një zëvendësim i tillë kryhet jo nga një kontabilist, por nga vetë punonjësi, rreptësisht me kërkesën e saj. Zëvendësimi duhet të çojë në një rritje të fitimeve mesatare, dhe një sqarim i tillë është në vetë ligjin. Edhe pse nuk ka gjasa që dikush të ndryshojë vitet për të ulur mesataren e tyre. Si rezultat i zëvendësimit, periudha e faturimit mund të mos përbëhet nga vite kalendarik të njëpasnjëshëm. Nëse janë dy pushime të lehonisë radhazi, kjo do të thotë se kompania mund të ndryshojë vitet në vijim sipas të njëjtit parim. Domethënë, mund të zëvendësoni çdo vit kalendarik, nëse ka të paktën një ditë nga pushimet e përmendura, me atë të mëparshëm. Dhe kështu mund të ndryshoni vitin kalendarik derisa të gjeni një vit në të cilin nuk kishte fare leje lehonie apo përkujdesjeje për fëmijën.

Cilat të ardhura për periudhën e faturimit mund të merren parasysh

Një ndryshim shumë i rëndësishëm - këtë vit ne marrim parasysh të gjitha të ardhurat nga të cilat na kërkohet të paguajmë në përputhje me Ligjin Federal Nr. 212-FZ të 24 korrikut 2009. Përfshirë pagesën e pushimeve, kompensimin e udhëtimit dhe pagesa të tjera të ngjashme. Më parë, në përputhje me rezolutën nr. 375, si ditët e pushimit ashtu edhe pagat e përllogaritura ishin përjashtuar nga llogaritja. Rrjedhimisht, pagesa e pushimeve është përjashtuar nga llogaritja e mesatares. Por shumat për pushimin mjekësor, pushimin e lehonisë dhe përfitimet e kujdesit nuk merren parasysh kur llogariten të ardhurat mesatare, sepse primet e sigurimit nuk ngarkohen mbi to.

Në një sërë rastesh, të cilat i përmenda më herët, kompania merr parasysh të ardhurat nga vendet e tjera të punës. Këto të ardhura konfirmohen me një vërtetim në formën e përcaktuar. Nuk është miratuar ende. Më lejoni të vërej menjëherë se kjo certifikatë nuk duhet të ngatërrohet me certifikatën 2-NDFL. Por në internet në faqen e internetit të Ministrisë së Shëndetësisë dhe Zhvillimit Social të Rusisë në www.minzdravsoc.ru në seksionin "Banka e Dokumenteve" mund të shihni draftin e certifikatës së të ardhurave të ardhshme. Mund të shkarkohet në nënseksionin "Zhvillimi Social" - "Sigurimet Sociale". Lista përfshin një projekt-urdhër të Ministrisë së Shëndetësisë dhe Zhvillimit Social të Rusisë, datë 3 dhjetor 2010 "Për miratimin e formës dhe procedurës për lëshimin e një personi të siguruar një certifikatë të shumës së pagave, pagesave të tjera dhe shpërblimeve për të dy vitet kalendarik që i paraprijnë vitit të ndërprerjes së punës ose vitit të aplikimit për certifikatë dhe vitin aktual kalendarik për të cilin janë llogaritur primet e sigurimit."

Kjo certifikatë lëshohet pa dështuar me shkarkimin e një punonjësi, si dhe me çdo kërkesë për certifikatë.

Sigurisht, punonjësi nuk mund të shkojë askund për certifikata ose t'i sjellë ato për të llogaritur përfitimet. Pastaj të ardhurat e tij nga punët e tjera thjesht nuk merren parasysh, sepse nuk ka dokumente mbështetëse.

Certifikata lëshohet për vitin kalendarik në ditën e lëshimit të certifikatës dhe për dy vitet kalendarik para këtij viti. Kjo do të thotë, një certifikatë tregon periudhën e punës në një kompani të caktuar dhe tre shuma - paga për vitin aktual (në momentin e aplikimit) dhe për dy të mëparshmet.

Nëse kompania është likuiduar ose për arsye të tjera nuk është e mundur të merret një certifikatë prej saj (të themi, ajo ndodhet në një qytet tjetër), atëherë punonjësi mund t'i shkruajë një kërkesë punëdhënësit të tij për të dhënë informacion në lidhje me të ardhurat e tij. Në bazë të këtij aplikacioni, punëdhënësi kërkon informacion nga Fondi i Pensionit.

Por të ardhurat që mund të merren parasysh për llogaritjen e përfitimeve janë të kufizuara nga një kufi - nuk duhet të kalojnë bazën maksimale për kontributet për vitin aktual. Për shembull, në vitin 2010, vlera maksimale e bazës ishte 415 mijë rubla. Nga rruga, për vitet më të vjetra - 2009, 2008, etj. - Pranohen gjithashtu 415 mijë rubla. ne një vit. Në këtë rast, madhësitë maksimale nuk përmblidhen. Kufizimi bëhet për çdo vit të periudhës së faturimit veç e veç.

Më lejoni të shpjegoj me një shembull. Ivanov fitoi 900 mijë rubla në 2009, dhe 100 mijë rubla në 2010. Vetëm 1 milion rubla. Kur llogaritni fitimet mesatare, kompania do të marrë parasysh vetëm 415 mijë rubla. për vitin 2009 dhe 100 mijë rubla. për vitin 2010. Kjo do të thotë, do të merren parasysh gjithsej 515 mijë rubla.

Por nëse një punonjës merr përfitime në disa kompani, atëherë kufiri vlen për secilën organizatë veç e veç. Kjo do të thotë, kompania nuk ka nevojë të zbulojë se sa nga kufiri është përdorur në një organizatë tjetër. Ajo llogarit përfitimin në bazë të shumës totale të limitit për vitin.

Të ardhurat kufizohen gjithashtu nga një kufi "nga poshtë" - të ardhurat mesatare mujore për vitet e zgjedhura nuk duhet të jenë më pak se paga minimale, duke marrë parasysh koeficientin rajonal. Nëse është më pak, atëherë llogaritja bëhet në bazë të pagës minimale. Unë do të shpjegoj me një shembull se si të kontrolloni shumën e të ardhurave mesatare mujore. Ivanov fitoi 40 mijë rubla në 2008, dhe 50 mijë rubla në 2009. Në total, mbi 2 vjet të ardhurat e tij arritën në 90 mijë rubla. Kjo është më pak se 103,920 rubla. (24 muaj x 4330 rubla (paga minimale)). Kjo do të thotë se shtesa e tij llogaritet në bazë të pagës minimale.

Llogaritja e të ardhurave mesatare ditore për përfitime, përveç përfitimeve deri në 1.5 vjet, bazuar në pagën minimale, kryhet sipas formulës: 24 x paga minimale x koeficienti rajonal x koeficienti me kohë të pjesshme / 730.

Fakti që llogaritja është bazuar në pagën minimale nuk ndikon në asnjë mënyrë në llogaritjen e mëtejshme të përfitimeve (përveç përfitimeve deri në 1.5 vjet). Kjo do të thotë, më tej, gjatë llogaritjes, përqindja e kohëzgjatjes së shërbimit zbatohet në të njëjtën mënyrë. Për shembull, nëse një punonjës ka më pak se 8 vjet përvojë, atëherë llogaritjes do t'i shtohet një koeficient tjetër prej 0.6 (d.m.th., 60 për qind e shumës së përfitimit). Por varësia e përqindjes nga kohëzgjatja e shërbimit nuk ka ndryshuar - gjithçka mbetet e njëjtë si vitin e kaluar.

Nëse përfitimet deri në 1.5 vjet llogariten nga paga minimale, atëherë shuma e përfitimeve për një muaj të plotë llogaritet sipas formulës: paga minimale x 0.4 x koeficienti me kohë të pjesshme. Por ligji ka një klauzolë të rëndësishme që përfitimi nuk mund të jetë më i vogël se vlerat minimale të një përfitimi të tillë. Dhe koeficienti rajonal nuk merr pjesë në këtë formulë.

Më pas, duhet të përcaktoni se sa ditë duhet të ndani të ardhurat e marra gjatë 2 viteve për të marrë të ardhurat mesatare ditore. Sipas ligjit të ri duhet të pjesëtosh gjithmonë me 730. Edhe nëse i siguruari nuk punon prej kohësh, sapo ka ardhur nga fakulteti, ka qenë në shërbimin e punësimit e kështu me radhë, duhet të pjesëtosh me 730. Edhe nëse vitet e brishtë janë të përfshira në llogaritjen, atëherë duhet të ndani me 730.

Dhe së fundi, kur përcaktohen fitimet mesatare ditore, llogaritja e shumës së përfitimit kryhet sipas të njëjtave rregulla që ishin në fuqi në vitin 2010. Procedura e llogaritjes së ditëve të pushimit prindëror, përqindja e stazhit, procedura e rimbursimit të përfitimeve etj.

Abstrakt i përgatitur nga Svetlana Petrova

Cilat janë ndryshimet në llogaritjen e pushimit mjekësor në vitin 2011? Shembuj të llogaritjes

Llogaritja e përfitimeve për paaftësinë e përkohshme dhe në lidhje me amësinë rregullohet me Ligjin Federal të datës 29 dhjetor 2006 N 255-FZ "Për sigurimet shoqërore të detyrueshme në rast të paaftësisë së përkohshme dhe në lidhje me amësisë" (ndryshuar nga Ligji Federal i datës shkurt 9, 2009 N 13-FZ , datë 24 korrik 2009 N 213-FZ, datë 28 shtator 2010 N 243-FZ, datë 8 dhjetor 2010 N 343-FZ).

Llogaritja e të ardhurave mesatare bëhet për dy vite kalendarike para vitit të paaftësisë, ndërsa emëruesi i llogaritjes nuk është më koha e punuar, por një shumë fikse - 730 ditë (neni 14, paragrafi 1 i 255-FZ).

Pushimi mjekësor për paaftësi personale tani paguhet për tre ditët e para në kurriz të punëdhënësit në vend të 2, siç ishte më parë (neni 3, paragrafi 2, paragrafi 1 i 255-FZ).

Fitimet mesatare llogariten për të gjithë vitin kalendarik dhe nëse informacioni rreth akrualeve për 2 vitet e mëparshme ndryshon, të gjitha përfitimet rillogariten duke marrë parasysh ndryshimet e identifikuara. (Neni 14, pika 1 255-FZ)

Krahasimi i përfitimeve 2010 dhe 2011

2010 | 2011 |

Burimi i pagesës për përfitimet e veta të aftësisë së kufizuar | |

| Përfitimi për 2 ditët e para të paaftësisë së përkohshme paguhet në kurriz të mbajtësit të policës, dhe për pjesën tjetër të periudhës, duke filluar nga dita e tretë e paaftësisë së përkohshme në kurriz të Fondit të Sigurimeve Shoqërore të Federatës Ruse. | Përfitimi për 3 ditët e para të paaftësisë së përkohshme paguhet në kurriz të mbajtësit të policës, dhe për periudhën e mbetur, duke filluar nga dita e 4-të e paaftësisë së përkohshme në kurriz të Fondit Federal të Sigurimeve Shoqërore të Federatës Ruse (neni 3, klauzola 2, klauzola 1 255-FZ) |

Vendi i pagesës së përfitimit | |

| Përfitimet paguhen për të gjitha punët | Përfitimet e paaftësisë së përkohshme dhe të lindjes paguhen për një vend pune, duke marrë parasysh të ardhurat nga punëdhënësit e tjerë, ose për të gjitha vendet e punës paguhen përfitimet e kujdesit për fëmijët. |

Akrualet e marra parasysh | |

| Llogaritja përfshin të gjitha llojet e pagesave dhe shpërblimet e tjera në favor të punonjësit, të cilat përfshihen në bazën për llogaritjen e kontributeve të sigurimit në Fondin Federal të Sigurimeve Shoqërore të Federatës Ruse, me përjashtim të akrualeve të llogaritura në bazë të fitimeve mesatare për të fundit. 12 muaj para muajit të fillimit të paaftësisë | Fitimet mesatare, mbi bazën e të cilave llogariten përfitimet, përfshijnë të gjitha llojet e pagesave dhe shpërblimet e tjera në favor të të siguruarit, për të cilat llogariten kontributet e sigurimit në Fondin e Sigurimeve Shoqërore për dy vitet kalendarike që paraprijnë vitin e të siguruarit. ngjarje, duke përfshirë edhe kohën e punës për të siguruarit e tjerë (neni 14 klauzola 1-2 255-FZ). |

Llogaritja e fitimeve mesatare | |

| Fitimet mesatare ditore për llogaritjen e përfitimeve të paaftësisë së përkohshme përcaktohen duke pjesëtuar shumën e fitimeve të përllogaritura për periudhën me numrin e ditëve kalendarike që bien brenda periudhës për të cilën merren parasysh pagat. | Fitimet mesatare ditore për llogaritjen e përfitimeve përcaktohen duke pjesëtuar shumën e akrualeve për 2 vjet, duke marrë parasysh kufirin prej 415,000 për çdo vit, me 730 (neni 14, paragrafi 3, 255-FZ). |

Llogaritja nga paga minimale | |

| Të ardhurat mesatare ditore përcaktohen në bazë të pagës minimale për çdo muaj dhe shumëzuar me numrin e ditëve të sëmundjes në çdo muaj. Vlerat e marra janë përmbledhur. | Nëse personi i siguruar, në momentin e ndodhjes së ngjarjes së siguruar, punon me kohë të pjesshme (me kohë të pjesshme, me kohë të pjesshme), fitimet mesatare, në bazë të të cilave llogariten përfitimet në këto raste, përcaktohen në përpjesëtim. për kohëzgjatjen e orarit të punës së personit të siguruar. Të ardhurat mesatare ditore përkufizohen si paga minimale*24/730 |

Burimi i pagesës për përfitimet e paaftësisë së përkohshme

Përfitimi për tre ditët e para të paaftësisë së përkohshme paguhet në kurriz të mbajtësit të policës, dhe për periudhën e mbetur, duke filluar nga dita e 4-të e paaftësisë së përkohshme në kurriz të Fondit Federal të Sigurimeve Shoqërore të Federatës Ruse (neni 3, klauzola 2, klauzola 1 255-FZ)

Kujtojmë se deri në vitin 2011, dy ditët e para të paaftësisë së përkohshme paguheshin në kurriz të punëdhënësit.

Përfitimi paguhet në kurriz të Fondit të Sigurimeve Shoqërore që nga dita e parë në rastet e mëposhtme:

1. nevoja për t'u kujdesur për një anëtar të sëmurë të familjes;

2. karantinimi i personit të siguruar, si dhe karantina e një fëmije nën 7 vjeç që ndjek një institucion arsimor parashkollor, ose një anëtari tjetër i familjes, i njohur ligjërisht i paaftë, sipas procedurës së përcaktuar;

3. Zbatimi i protetikës për arsye mjekësore në një institucion të specializuar spitalor;

4. Trajtimi pasues në mënyrën e përcaktuar në institucionet sanatorium-resort të vendosura në territorin e Federatës Ruse, menjëherë pas trajtimit në spital.

Ndikimi i kohëzgjatjes së sigurimit në masën e pushimit mjekësor

Periudha e sigurimit është gjatësia totale e kohës për pagimin e primeve të sigurimit dhe (ose) taksave.

Në varësi të kohëzgjatjes së periudhës së sigurimit, përfitimi paguhet:

Llogaritja dhe pagesa e pushimit mjekësor nga punëdhënësi

Përfitimet për paaftësi të përkohshme dhe në lidhje me pushimin e lehonisë (pushimi i lehonisë) u paguhen punonjësve që punojnë me kontrata pune, si dhe punonjësve të larguar nga puna, në rast se paaftësia ndodh brenda 30 ditëve kalendarike pas përfundimit të kontratës së punës (në këtë rast, përfitimi, pavarësisht nga kohëzgjatja e shërbimit, paguhet në shumën prej 60%) (neni 5, pika 2, 255-FZ). Më parë (deri në vitin 2011), përfitimet e lehonisë nuk u paguheshin punonjësve të larguar nga puna.

Përfitimet e paaftësisë së përkohshme caktohen nëse aplikimi bëhet jo më vonë se gjashtë muaj nga data e rivendosjes së aftësisë së punës (neni 12, pika 1, 255-FZ).

E RËNDËSISHME!

Nëse një punonjës punon në një vend pune, përfitimet llogariten për këtë vend, duke marrë parasysh kontributet e vlerësuara për 2 vitet e mëparshme për të gjitha vendet e punës, me kusht që shuma e akrualeve të mos kalojë maksimumi 415 mijë në vit. .

Nëse një punonjës punon në disa vende në kohën e ngjarjes së siguruar dhe ka punuar në të njëjtin vend në dy vitet e mëparshme kalendarik (2009-2010), përfitimet e paaftësisë së përkohshme dhe të lindjes paguhen për të gjitha vendet e punës. Përfitimet mujore të kujdesit për fëmijët paguhen në një vend pune sipas zgjedhjes së punonjësit dhe llogariten në bazë të fitimeve mesatare të siguruesit që paguan përfitimin (neni 13, klauzola 2, 255-FZ)

Nëse një punonjës në kohën e ngjarjes së siguruar punon për disa mbajtës të policave dhe në dy vitet e mëparshme kalendarik ka punuar për të siguruar të tjerë, të gjitha përfitimet i caktohen dhe i paguhen atij nga mbajtësi i policës në një nga vendet e fundit të punës sipas zgjedhjes së personi i siguruar (neni 13, paragrafi 2.1 i 255-FZ ).

Nëse një punonjës, në kohën e ngjarjes së siguruar, punon për disa sigurues dhe në dy vitet e mëparshme kalendarike ka punuar si për këta, ashtu edhe për siguruesit e tjerë, përfitimet për paaftësi të përkohshme, përfitimet e lindjes dhe lindjes mund të paguhen për një vend pune, bazuar në fitimet mesatare për të gjithë mbajtësit e policave, si dhe për të gjithë mbajtësit e policave aktuale, bazuar në fitimet mesatare në vendin aktual (neni 12, pika 2.2 e 255-FZ).

Shembull :

1. Punonjësi punon në Romashka SH.PK si vend kryesor i punës dhe në Lukovka SH.PK si punonjës me kohë të pjesshme që nga janari 2009. Prandaj, pushimi i tij mjekësor do të llogaritet veçmas në Romashka SH.PK dhe veçmas në Lukovka LLC.

2. Punonjësi punon në Romashka SH.PK si vend kryesor i punës dhe në Lukovka SH.PK si punonjës me kohë të pjesshme që nga janari 2011. Prandaj, pushimi i tij mjekësor do të llogaritet në Romashka LLC OSE në Lukovka LLC, sipas zgjedhjes së tij, bazuar në certifikatat e dhëna nga vendet e mëparshme të punës.

3. Punonjësi punon në Romashka SH.PK në vendin e tij kryesor të punës që nga viti 2011 dhe në Lukovka SH.P.K » sipas zgjedhjes së tij në bazë të vërtetimeve të dhëna nga vendet e mëparshme të punës.

4. Punonjësi punon në Romashka SH.PK në vendin e tij kryesor të punës dhe në Lukovka SH.PK me kohë të pjesshme që nga viti 2009, përveç kësaj, në vitin 2009 ka punuar në organizata të tjera. Pushimi mjekësor mund të jetë si në Romashka SH.PK ashtu edhe në Lukovka SH.PK, por në bazë të të ardhurave mesatare në këto organizata, OSE pushimi mjekësor mund të llogaritet në një vend, bazuar në të ardhurat mesatare në të gjitha organizatat ku punonjësi ka marrë të ardhura.

Fitimet mesatare për llogaritjen e përfitimeve

Përfitimet për paaftësinë e përkohshme, shtatzëninë dhe lindjen, përfitimet mujore të kujdesit për fëmijën llogariten bazuar në të ardhurat mesatare të personit të siguruar, të llogaritura për dy vite kalendarike që paraprijnë vitin e paaftësisë së përkohshme, pushimin e lehonisë, pushimin e kujdesit për fëmijën, duke përfshirë edhe kur punoni për të tjerë. mbajtësit e policave (neni 14, klauzola 1, 255-FZ).

Fitimet mesatare, në bazë të të cilave llogariten përfitimet, përfshijnë të gjitha llojet e pagesave dhe shpërblimet e tjera në favor të personit të siguruar, për të cilat llogariten kontributet e sigurimit në Fondin e Sigurimeve Shoqërore (neni 14, pika 2, 255-FZ). .

Fitimet mesatare ditore për llogaritjen e përfitimeve përcaktohen duke pjesëtuar shumën e fitimeve të përllogaritura me 730 (neni 14, paragrafi 3, 255-FZ).

Përfitimet për paaftësitë e përkohshme, përfitimet e lindjes dhe kujdesit për fëmijën nuk mund të jenë më pak se paga minimale për një muaj kalendarik (neni 14, pika 1.1 e 255-FZ).

Shuma maksimale e përfitimit për paaftësi të përkohshme

Fitimet mesatare merren parasysh në një shumë që nuk tejkalon bazën maksimale për llogaritjen e kontributeve të sigurimit në Fondin e Sigurimeve Shoqërore (neni 14, pika 3.1 e 255-FZ). Ju kujtojmë se shuma maksimale e kontributit në vitin 2010 ishte 415 mijë rubla, për vitin 2009 zbatohet i njëjti kufizues (neni 2, paragrafi 2 i projektligjit nr. 433100-5)

Nëse përfitimet e pushimit mjekësor ose të lehonisë i paguhen një punonjësi nga disa sigurues, fitimet mesatare, mbi bazën e të cilave llogariten këto përfitime, merren parasysh për çdo vit kalendarik në një shumë që nuk e kalon kufirin e specifikuar gjatë llogaritjes së këtyre përfitimeve nga secili prej këtyre siguruesve (neni 14 pika 3.1 255-FZ).

Algoritmi për llogaritjen e përfitimeve bazuar në fitimet mesatare:

1. Për çdo vit (2009 dhe 2010) ne llogarisim shumën e akrualeve që i nënshtrohen kontributeve në Fondin e Sigurimeve Shoqërore.

2. Më vete, ne krahasojmë secilën nga shumat me 415,000, dhe marrim parasysh shumat që nuk i kalojnë 415,000.

3. Përmbledhim të dhënat e marra dhe pjesëtojmë me 730 dhe shumëzojmë me një koeficient në varësi të kohëzgjatjes së shërbimit.

4. Shuma që duhet paguar përcaktohet duke shumëzuar të ardhurat mesatare ditore me numrin e ditëve kalendarike të paaftësisë për punë.

5. E krahasojmë me shumën e përfitimit të llogaritur në bazë të pagës minimale dhe marrim maksimumin.

Algoritmi për llogaritjen e përfitimeve bazuar në pagën minimale:

Nëse personi i siguruar nuk ka pasur fitime gjatë periudhës 2-vjeçare të shlyerjes, si dhe nëse fitimet mesatare të llogaritura për këto periudha, të llogaritura për një muaj të plotë kalendarik, janë më të ulëta se paga minimale e përcaktuar me ligj federal në ditën e periudhës së sigurimit. Në rastin e ndodhur, të ardhurat mesatare, në bazë të të cilave llogariten përfitimet për paaftësi të përkohshme, lehonia dhe përfitimet mujore të kujdesit për fëmijën, merren të barabarta me pagën minimale të përcaktuar me ligj federal në ditën kur ndodh ngjarja e siguruar.

Nëse personi i siguruar, në momentin e ndodhjes së ngjarjes së siguruar, punon me kohë të pjesshme (me kohë të pjesshme, me kohë të pjesshme), fitimet mesatare, në bazë të të cilave llogariten përfitimet në këto raste, përcaktohen në përpjesëtim. për kohëzgjatjen e orarit të punës së personit të siguruar.

Nëse personi i siguruar ka një periudhë sigurimi më pak se 6 muaj ose nëse ka një ose më shumë arsye për uljen e përfitimit të përkohshëm të aftësisë së kufizuar, përfitimi i paguhet personit të siguruar në një shumë që nuk kalon për një muaj të plotë kalendarik pagën minimale të përcaktuar. me ligj federal, dhe në rajone dhe lokalitete, në të cilat koeficientët rajonalë zbatohen për pagat në përputhje me procedurën e vendosur - në një shumë që nuk e kalon pagën minimale duke marrë parasysh këta koeficientë.

1. Përcaktohen të ardhurat mesatare ditore nga paga minimale.

Për këtë, paga minimale është *24/730. Aktualisht marrim shumën: 4330*24/730=142.36.

2. Zbatojmë RK-në, nëse është e nevojshme, ose koeficientin nëse puna është me kohë të pjesshme.

3. Ne përcaktojmë shumën që do të lëshohet duke shumëzuar numrin e ditëve kalendarike të sëmundjes me të ardhurat mesatare ditore.

Pagesa e pushimit të sëmurë

Për ngjarjet e siguruara të ndodhura para vitit 2011, pushimi mjekësor, përfitimet e lehonisë, përfitimet mujore të kujdesit për fëmijën llogariten sipas standardeve të reja për periudhën nga 1 janari 2011, nëse shuma e përfitimit përkatës, e llogaritur në përputhje me ndryshimet në vitin 2011, tejkalon shumën e përfitimeve përkatëse të llogaritura sipas standardeve të vitit 2010.

Marrja e garancive sociale në rast të paaftësisë së përkohshme u garantohet qytetarëve të Rusisë me nenin 39 të Kushtetutës së Federatës Ruse.

Sigurimi i detyrueshëm shoqëror është pjesë e sistemit shtetëror të mbrojtjes sociale të popullsisë, specifika e të cilit është sigurimi i qytetarëve që punojnë (dhe anëtarëve të familjes së tyre në ngarkim) kundër humbjes së mundshme të të ardhurave nga puna në rast të paaftësisë për shkak të:

- pleqëri,

- paaftësi, paaftësi

- sëmundjet,

- amësia,

- vdekja e mbajtësit të familjes,

- etj.

Organet ekzekutive të Fondit të Sigurimeve Shoqërore të Federatës Ruse janë lidhja midis autoriteteve shtetërore dhe qytetarëve - marrës të shërbimeve sociale.

Është FSS ajo që monitoron respektimin e kërkesave të legjislacionit aktual në interes të qytetarëve që kanë nevojë për ndihmë sociale nga shteti.

Regjistrimi si sigurues i organizatave dhe të gjithë personave që punësojnë (punësojnë) punëtorë është i detyrueshëm.

Marrëdhëniet juridike në fushën e sigurimit të detyrueshëm shoqëror rregullohen nga ligjet federale të mëposhtme:

- Ligji i datës 29 dhjetor 2006 Nr. 255-FZ "Për sigurimet shoqërore të detyrueshme në rast të paaftësisë së përkohshme dhe në lidhje me maternitetin".

- Ligji Nr. 125-FZ i 24 korrikut 1998 “Për sigurimet shoqërore të detyrueshme kundër aksidenteve në punë dhe sëmundjeve profesionale”.

- Ligji Nr. 212-FZ i 24 korrikut 2009 “Për kontributet e sigurimit në Fondin e Pensionit, Fondin e Sigurimeve Shoqërore, FFOMS dhe TFOMS”,

Në përputhje me dispozitat e nenit 183 të Kodit të Punës, punëdhënësi i paguan punonjësit përfitimet në rast të paaftësisë së përkohshme.

Kështu, është organizata që është përgjegjëse për llogaritjen dhe pagesën e përfitimeve për punonjësit pas ndodhjes së një ngjarje të siguruar dhe të konfirmuar nga pushimi mjekësor.

Shuma e shpenzimeve për qëllime të sigurimeve shoqërore të detyrueshme zvogëlon shumën e kontributeve të organizatave për pagesën e Fondit të Sigurimeve Shoqërore.

Shënim: Në përputhje me pikën 2.1 të nenit 15 të ligjit federal nr. 212-FZ, paguesi i primeve të sigurimit ka të drejtë brenda periudhës së faturimit kompensoni shumën e shpenzimeve të tepërta për pagesën e mbulimit të sigurimit të detyrueshëm për sigurimet shoqërore të detyrueshme mbi shumën e kontributeve të sigurimit të përllogaritur për llojin e caktuar të sigurimit të detyrueshëm shoqëror kundrejt pagesave të ardhshme për sigurimet shoqërore të detyrueshme.

Periudha e faturimit, sipas nenit 10 të ligjit nr. 212-FZ, është një vit kalendarik.

Kjo do të thotë se nëse shpenzimet e një organizate për pagimin e përfitimeve në kuadër të Fondit të Sigurimeve Shoqërore nuk janë "kompensuar" me kontributet e pagueshme brenda vitit kalendarik, atëherë një "mbishpenzim" i tillë nuk mund të kompensohet me kontributet e ardhshme në vitin e ardhshëm. Në këtë rast, llogaritari duhet të paraqesë një kërkesë në Fondin e Sigurimeve Shoqërore për transferimin e fondeve nga Fondi i Sigurimeve Shoqërore në organizatë bazuar në rezultatet e vitit kalendarik dhe në të njëjtën kohë të paguajë kontributet në kohën e duhur në vitin e ri. periudha e faturimit.

Shënim: V periudha raportuese dokumente për rimbursimin e FSS nuk pranohet.

Një kontabilist duhet të jetë veçanërisht i kujdesshëm kur llogarit pushimin mjekësor, sepse Fondi i Sigurimeve Shoqërore po monitoron me vigjilencë saktësinë e llogaritjeve të tilla.

Gjithashtu, një kontabilist ose oficer personeli duhet të monitorojë vërtetësinë e certifikatave të lejes së sëmurë të ofruara.

Rreth asaj se si të dalloni një pushim origjinal të sëmurë nga një fals, si dhe për procedurën për llogaritjen e përfitimeve:

- për paaftësi të përkohshme dhe në lidhje me maternitetin,

- në rast aksidenti në punë,

PROCEDURA PËR REGJISTRIMIN DHE LLOGARITJEN E PËRFITIMEVE TË PËRKOHSHME TË AFTËSISË TË KUFIZUARA

Një nga pagesat më të zakonshme janë përfitimet e përkohshme të aftësisë së kufizuar. Ato. pushim mjekësor.