Kā mēneša beigu slēgšanai pievienot parasto darbību. Mēneša noslēgums: ieraksti un piemēri. Uzmanīgi izlasiet kļūdas

Kā panākt, lai mēneša beigas nezvēru par iepriekšējiem periodiem 1C: Grāmatvedība 8.3 (pārskatīšana 3.0)

2018-11-02T12:29:21+00:00Mēs visi esam pazīstami ar tik brīnišķīgu regulējošo darbību kā “Mēneša slēgšana” 1C: Grāmatvedība 8.3 (pārskatīšana 3.0).

Un mēs visi esam bijuši situācijā, kad mums ir jāslēdz periods, un programma sāk prasīt no jauna un slēgt iepriekšējo periodu.

Jūs sākat slēgt iepriekšējo periodu, un viņa atkal pieprasa atjaunot iepriekšējos periodus.

Un tā tālāk bezgalīgi. Ja pārtaisa vecos periodus, skaitļi iezogas, bet atskaite jau ir iesniegta. Un gads ir slēgts. Grāmatvedim tas ir īsts murgs. Ko darīt?

Rezerves kopijas izveide

Pirmkārt, pirms perioda slēgšanas - ļoti iesaku izveidot dublējumu bāzes. Tas ļaus mums droši pārsūtīt dokumentus, zinot, ka, ja kaut kas notiks, mēs vienmēr varam atgriezties sākotnējā stāvoklī. Ir rakstīts par to, kā izveidot rezerves kopiju.

Uzmanīgi izlasiet kļūdas

Nākamais punkts. Ja plānojam veikt visus mēneša slēgšanas periodus, piemēram, 2013. gadam, mums vispirms ir jāatceļ visi gada slēgšanas gadījumi un pēc tam secīgi, sākot ar 2013. gada janvāri, jāveic mēneša slēgšana pēc mēneša.

Tālāk. Uzmanīgi izlasiet programmas rakstītās kļūdas. Izlaidiet operāciju tikai kā pēdējo līdzekli. Parasti pietiek pareizi konfigurēt parametrus un pareizi aizvērt gada pirmo mēnesi, un tad viss notiek kā pulkstenis. Nesteidzieties, vienreiz risiniet šīs kļūdas un aizmirstiet par tām uz visiem laikiem.

Bet pieņemsim, ka mēs jau esam noslēguši visus gadus līdz 2013. gadam (vai pat esam pārcēluši visus dokumentus no vecā izdevuma 2.0 uz 1C 8.3), un mums ir jāslēdz 2013. gads, nemainot iepriekšējos gadus. Mēs sākam veikt 2013. gada janvāra slēgšanu, un programma zvēr - viņi saka, atkārtojiet 2012. gada decembra slēgšanu! Nepadodies. Jo, ja jūs sākat pārplānot 2012. gada slēgšanu, visi skaitļi slīd uz augšu, un gads jau ir noslēgts.

Mēs maldinām programmu

Šajā gadījumā ir pareizi likt 1C: Grāmatvedība 8.3 domāt, ka 2012. gads ir aizvērts pareizi un nekas tur nav jāpārskaita.

Tālāk uzziniet, kā to izdarīt soli pa solim.

Notīrīt reģistru "Neatbilstošās ikdienas darbības"

- Atveriet izvēlnes vienumu "Visas funkcijas". Par to, kā to izdarīt, ir rakstīts.

- Atvērtajā logā atrodiet vienumu "Informācijas reģistri". Atveriet to līdz plus zīmei.

- Reģistru sarakstā atrodiet vienumu " Neatbilstošas regulējošas darbības"Atveriet to.

- Noņemiet visus vienumus no šī loga. Atlasiet pa vienam un nospiediet Dzēst vai panelī esošo pogu Dzēst.

Reģistra "No atkārtotas izskatīšanas izslēgti mēneši" izveidošana

Uzmanību! Jaunajās Enterprise Accounting versijās (no versijas 3.0.63.20 noteikti) vairs netiek izmantots reģistrs “Mēneši, kas izslēgti no atkārtotas grāmatošanas”.

Tagad, tieši mēneša beigās, varat noklikšķināt uz saites “Dokumentu pārpublicēšana” un atlasīt opciju “Pārpublicēšana nav nepieciešama”.

Ja mēneša slēgšanai tomēr nepieciešams atkārtoti ievadīt iepriekšējā gada dokumentus, vēlreiz atveriet izvēlni " ", atrodiet un atveriet tajā informācijas reģistru " Mēneši izslēgti no atkārtotas izskatīšanas".

Jūsu uzdevums ir izveidot atsevišķu ierakstu šajā reģistrā par katru 2012. gada mēnesi (atgādinu, ka cenšamies slēgt 2013. gadu, un 1C sūdzas, ka jāpārplāno 2012. gads) (izmantojot pogu Izveidot):

Izslēgsim 2012. gada janvāri no atkārtošanas - ieraksts būs šāds:

Noklikšķiniet uz pogas "Saglabāt un aizvērt".

Tad 2012. gada februāris:

Tagad jums vajadzētu būt iespējai slēgt mēnesi par 2013. gada janvāri.

Kādas vēl ir iespējas?

Šeit es aprakstīšu lasītāju stāstus, ar kuriem viņi dalās, analizējot mēneša slēgšanas kļūdu mājās.

Lasītājs no Brjanskas raksta:

Strādājam 1s 8.3 kopš 2016. gada, bet pats uzņēmums no 2013. gada. Tagad mēģināju svītrot darbinieku pieņemšanu darbā no 2013.gada, pieņemu darbā no 12.01.15 (ievadīju algu atlikumus). UN VISS STRĀDĀJA)))) URĀ!

Ivans Vatumskis dalās savā lietā:

Lietotāji atkārtoti aizvēra dokumentus 2015. gadā, pēc tam viņiem vajadzēja atkārtoti aizvērt 2015. gadu.

Izrādījās, ka operācijā “Mēneša slēgšana” vajadzīgajā periodā netiek parādīta neviena operācija.

Izrādījās, ka iemesls tam bija informācijas reģistrā “Sākotnējo atlikumu ievadīšanas datumi”, kas tika noteikti tieši 31.12.2015. un tādējādi programmai uzdeva neveikt kārtējās mēneša slēgšanas darbības.

Norādījumi par mēneša slēgšanu 1C 8

Mēneša slēgšanu var veikt, izmantojot īpašu mēneša slēgšanas mehānismu (no grāmatvedības saskarnes - ikdienas operācijas - Mēneša slēgšana) vai bez (šajā gadījumā visi mēneša beigu dokumenti jāievada manuāli). Pirms mehānisma palaišanas speciālā direktorijā jāizvēlas “Mēneša slēgšanas iestatījumi”.

Pēc tam noklikšķiniet uz pogas “Palaist procedūru”.

Cilnē "Shēma" varat redzēt, kura mēneša slēgšanas operācija ir jāveic pašreizējā brīdī (izcelta ar sarkanu punktētu līniju). Jums ir jāveic dubultklikšķis uz tā. Parādīsies parastā darbība, kas ir atbildīga par konkrētu dokumentu/apstrādi.

Ja operācija ir atbildīga par dokumentu nosūtīšanu, jums ir jāizveido dokumenti un tie jāpublicē (šīs pogas atrodas komandu panelī), pēc tam noklikšķiniet uz pogas “Atzīmēt kā pabeigtu”. Ja operācija ir atbildīga par apstrādi, tad jāsāk atbilstošā apstrāde (Pakešu uzskaites atjaunošana, norēķinu stāvokļa atjaunošana), pēc tam noklikšķiniet uz pogas “Atzīmēt kā pabeigtu”. Pēc tam notiek pāreja uz nākamo darbību procesa diagrammā “Mēneša slēgšana”. Ja nepieciešams atcelt kārtējo darbību, tad procesa diagrammā “Mēneša slēgšana” ar peles labo pogu jānoklikšķina uz vēlamās darbības un jāizvēlas atcelt izpildi. Šajā gadījumā operācija un visas nākamās tiks atceltas. Ja vēlaties atzīmēt operāciju kā pabeigtu bez pārbaudēm (piemēram, reģistrējot avansu rēķinus periodā, kad no klientiem nebija avansu, operāciju nevarēja atzīmēt kā pabeigtu parastajā veidā), tad jāievada šo darbību no izvēlnes

Visas darbības kārtībā.

- Atjaunot pirkuma aprēķinu secību. Nepieciešams uzsākt atbilstošu apstrādi (no grāmatvedības saskarnes - dokumenti - papildus - atjaunot aprēķinu secību). Norādiet mēneša beigu datumu, atlasiet vajadzīgās organizācijas un atzīmējiet visas izvēles rūtiņas, pēc tam izpildiet. Ja pašreizējais norēķinu datums ir mazāks par slēdzamā mēneša sākuma datumu, šis datums ir jāpārceļ uz mēneša sākumu (apstrāde ir ārējās apstrādes sarakstā “Norēķinu robežu maiņa”).

- Atjaunojiet izpildes aprēķinu secību. Tas pats, kas 1. punktā.

- Aprēķināt pamatlīdzekļu nolietojumu. Regulējošā darbībā izmantojiet dokumentu ģenerēšanas un ievietošanas mehānismu. Nolietojuma grāmatojumi ir iestatīti direktorijā Nolietojuma izdevumu atspoguļošanas metodes.

Metode norādīta dokumentā “Pamatlīdzekļu pieņemšana uzskaitei” vai “Pamatlīdzekļu sākotnējo atlikumu ievadīšana”.

- Aprēķināt nemateriālo aktīvu nolietojumu. Darbs ar operāciju ir līdzīgs operācijai OS.

- Apmaksājiet darba apģērba izmaksas. Ievadiet parasto darbību (mēneša beigu slēgšanas diagrammā veiciet dubultklikšķi uz vēlamās darbības). Izveidot dokumentus, izlikt. Atzīmēt kā pabeigtu.

- Norakstīt FBR (atliktos izdevumus). Ievadiet parasto darbību (mēneša beigu slēgšanas diagrammā veiciet dubultklikšķi uz vēlamās darbības). Izveidot dokumentus, izlikt. Atzīmēt kā pabeigtu. Rezultātā dokumentā “RBP norakstīšana” tiks veikti ieraksti, kuru informācija ir ņemta no RBP direktorijas Kt 97.

- Aprēķiniet apdrošināšanas izmaksas. Ievadiet parasto darbību (mēneša beigu slēgšanas diagrammā veiciet dubultklikšķi uz vajadzīgās darbības). Izveidot dokumentus, izlikt. Atzīmēt kā pabeigtu. Rezultātā dokumentā “Brīvprātīgās apdrošināšanas izdevumi” tiks veikti ieraksti, par kuriem informācija ir ņemta no direktorijas Nākamo periodu izdevumi ar RBP apdrošināšanas veidu Kt 97.

- Pārvērtējiet ārvalstu valūtu. Ievadiet parasto darbību (mēneša beigu slēgšanas diagrammā veiciet dubultklikšķi uz vēlamās darbības). Izveidot dokumentus, izlikt. Atzīmēt kā pabeigtu.

- Aprēķināt algas un vienoto sociālo nodokli. Darbību var atzīmēt kā pabeigtu, neveidojot dokumentus “Organizāciju darbinieku algas” un “Vienotā sociālā nodokļa aprēķins”.

- Rēķinu noformēšana avansa maksājumiem. No grāmatvedības saskarnes - PVN - avansu rēķinu reģistrācija. Sāciet apstrādi - aizpildiet, pēc tam izpildiet. Tabulas daļa tiek aizpildīta ar visiem no pircējiem saņemtajiem avansiem, t.i. grāmatvedības kontu plāna kontu apgrozījums 60.02, 60.22, 60.32 Kt.

- Rēķinu noformēšana par summu starpībām. No grāmatvedības saskarnes - PVN - rēķinu reģistrācija par summu atšķirībām. Sāciet apstrādi - aizpildiet, pēc tam izpildiet.

- Pirkumu virsgrāmatas ierakstu ģenerēšana. Kārtējā darbībā tiek izveidots, aizpildīts un grāmatots dokuments “Pirkumu virsgrāmatas ierakstu izveide”. Dokuments tiek aizpildīts atbilstoši uzkrājumu reģistra “PVN uzrādīts” atlikumiem.

- Pārdošanas virsgrāmatas ierakstu ģenerēšana. Kārtējā darbība izveido, aizpilda un grāmato dokumentu “Pārdošanas virsgrāmatas ierakstu izveide”. Dokuments tiek aizpildīts atbilstoši uzkrājumu reģistra “PVN uzkrātais” atlikumiem.

- Veikt izdevumu sadali pa darbības veidiem, izdevumu standartizāciju. Kārtējā darbība izveido un grāmato dokumentu “Ikdienas nodokļu uzskaites operācijas”. Dokuments parasti tiek izmantots, lai standartizētu izdevumus nodokļu uzskaitei (Grāmatvedības reģistrs “Nodoklis”).

- Aprēķiniet izmaksas (BU, NU). Kārtējā darbība veido un veic dokumentus “Izmaksu aprēķins” ar atspoguļojumu grāmatvedībā un nodokļu uzskaitē (Interfeiss “Grāmatvedība un nodokļi” -> Dokumenti -> Ikdienas operācijas -> Izmaksu aprēķins).

- Radīt finanšu rezultātus. Kārtējā darbība izveido un ievieto dokumentu “Finanšu rezultātu noteikšana”. Grāmatvedībā un nodokļu uzskaitē tiek slēgti konti 90 un 91 līdz 99.

- Aprēķināt ienākuma nodokli. Normatīvā darbība izveido un ievieto dokumentu “Ienākuma nodokļa aprēķini”. Izmantojot PBU 18/2, dokumentā tiek izveidoti atliktā un pastāvīga nodokļa aktīvi/saistības. Dokumentā tiek aprēķināts arī ienākuma nodoklis. Tipiski ieraksti, grāmatojot grāmatvedības dokumentu, ir parādīti zemāk.

Atliktā nodokļa aktīvu un saistību grāmatojumus veido, pamatojoties uz nodokļu kontu plāna apgrozījumu atbilstoši kontu uzskaites veidam “TD” (pagaidu atšķirības) līdz 90, reizinot ar ienākuma nodokļa likmi.

Parastās darbības 1.C 8.3. nodaļā ietver darbības, kas tiek veiktas mēneša beigās un veic nepieciešamās darbības, lai slēgtu periodu.

Tie atrodas izvēlnē "Operācijas" sadaļā "Perioda slēgšana". Regulāras darbības ir specializēti dokumenti, piemēram, pamatlīdzekļu nolietojuma aprēķināšana, izmaksu kontu slēgšana utt.

Parasti šīs transakcijas (dokumenti) netiek veidotas manuāli. Tas atrodas tajā pašā sadaļā. Apskatīsim viņa darbu.

Regulāro darbību izveide, izmantojot mēneša slēgšanu

No 1. līdz 4. sadaļai visas līnijas ir iekrāsotas zaļā krāsā. Tas nozīmē, ka šīs ikdienas darbības tika veiksmīgi pabeigtas. Bet mēs redzam, ka mums ir jāatkārto viena no operācijām, proti, “ “, un programma mums norāda, no kura mēneša ir nepieciešama atkārtota palaišana:

Saņemiet 267 video nodarbības 1C bez maksas:

Tas nozīmē, ka pēc normatīvo darbību pabeigšanas par 2013. gada martu tika veiktas izmaiņas “ar atpakaļejošu spēku”.

Un tagad, ja mēs mēģināsim veikt ikdienas darbības nākamajam mēnesim, programma sniegs mums šādu brīdinājumu:

Nu nav kur iet, darīsim tā. Programma mūs atkal atgriezīs uz janvāra mēnesi, pārpublicēs dokumentus, un mums būs jāatkārto mēneša slēgšanas datums par janvāri, pēc tam atkārtoti jāiegrāmato dokumenti februārim, jāatkārto arī slēgšana utt.

Rutīnas darījumu ierakstu manuāla pielāgošana

Ir gadījumi, kad nepieciešama ikdienas operācija. Piemēram, pirms noteikta atjauninājuma izdošanas, aprēķinot nolietojumu, dalījums darījumos netika norādīts, lai gan tas tika norādīts visur, kur nepieciešams.

Lielākā daļa ierakstu par ienākumiem vai izdevumiem tiek veikti, kad atbilstošie primārie dokumenti tiek ievadīti 1C. Bet ir darbības, kas jāveic ar noteiktu regularitāti, piemēram, reizi mēnesī vai ceturksnī, un šādiem aprēķiniem var iestatīt skaidru algoritmu. Šajā gadījumā mums palīdzēs Mēneša slēgšanas apstrāde, kas automātiski veiks nepieciešamos aprēķinus. Šajā rakstā, izmantojot 1C Enterprise Accounting 8.3 konfigurācijas piemēru, tiks sniegti soli pa solim norādījumi par mēneša slēgšanu*.

Jāņem vērā, ka Grāmatvedības politikas iestatījumos ir iestatīti daudzi parametri, kā tieši mēnesis tiks slēgts. Mēs neņemsim vērā visas tā konfigurācijas iezīmes, mēs tikai iesakām pievērst uzmanību pareizai aizpildīšanai, lai iegūtu pareizus rezultātus.

*Tā kā rakstā būs redzamas dažādas situācijas, bildes nesaistīsies viena ar otru pēc viena perioda un organizācijas nosaukuma.

Darbība Mēneša slēgšana BP 8.3

Operācija “Mēneša slēgšana” atrodas “adresē”: Operācijas – bloks Perioda slēgšana – Mēneša slēgšana.

Ja organizācija vai grāmatvedības politika nav norādīta, varat redzēt visas pieejamās preces, kas var būt pieejamas, slēdzot mēnesi. Uzreiz atzīmēsim, ka tāda sapulce nevar notikt vienā organizācijā, jo opciju izvēle ir atkarīga no nodokļu sistēmas, grāmatvedības politikas iestatījumiem un iepriekš ievadītajiem primārajiem dokumentiem.

Kā redzat, apstrāde mēneša slēgšanai 1C BP 8.3 satur četrus blokus, kas ir “jānokārto” secīgi.

Šeit var arī provizoriski izsekot dokumentu apstrādes dinamikai laika gaitā: ja kāds dokuments tika pārpublicēts ar atpakaļejošu datumu, pirms mēneša slēgšanas programma piedāvās pārplānot visus nākamos.

Apakšējā panelī ir redzams mājiens par pabeigto darbību statusu, no kuriem bez kļūdām veiktā tiks iekrāsota zaļā krāsā, kļūdainā sarkanā utt.

Mēneša slēgšana sadaļā 1C 8.3. Grāmatvedībai ir jābūt pēdējai mēneša darbībai. Bet atļauto darbību sarakstā var redzēt Algas aprēķināšanas un PVN noteikumi, Bet parasti alga jau ir aprēķināta un konsolidēta līdz mēneša beigām, tāpēc jūs nevēlaties to aiztikt, publicējot to atkārtoti. Tas pats attiecas uz pirkumu un pārdošanas grāmatu izveidošanu. Ko darīt?

1C paredzēja šo notikumu pavērsienu. Un ja Algu aprēķināšana un pirkšanas un pārdošanas grāmatiņu veidošana jau ir uztaisīti par mēnesi, tie netiks pārrēķināti un pārpublicēti. Blakus šīm darbībām blakus izvēles rūtiņai tiks parādīts zīmuļa simbols, kas norāda, ka darbību var rediģēt manuāli.

Ja algas aprēķins nav veikts, bet ir noteiktas darbinieku algas, tad, veicot mēnesi, algas un iemaksas tiks aprēķinātas automātiski, pamatojoties uz algām. Ir situācijas, kad tiešām nav nepieciešams uzkrāt algas par periodu. Pēc tam atveriet ģenerēto algu un atiestatiet summas, vai arī vispirms izveidojiet tukšu algas dokumentu.

Jāņem vērā arī tas, ka pieejamie punkti mēneša beigās ir atkarīgi no daudziem faktoriem. Piemēram, normatīvie dokumenti par PVN parādās katra ceturkšņa beigās, un bilances pārveidošana notiek decembrī. Ja uzņēmumam nav pamatlīdzekļu vai nav nepieciešams norakstīt darba apģērbu izmaksas, tad šādas darbības nebūs pieejamo sarakstā. Tiklīdz situācija mainīsies, mēneša beigās apstrādāto preču skaits palielināsies.

Ja jums ir jāatceļ mēneša slēgšana, tam ir īpaša poga. Šādā gadījumā darbības, kas atzīmētas kā manuāli pielāgotas, paliks pabeigtas.

Paskatīsimies uz situāciju, kad, neskatoties uz brīdinājumu par nepieciešamību atkārtoti ievietot dokumentus, viņi vienkārši atcēla mēneša slēgšanu un nolēma to darīt vēlreiz. Parādījās kļūdains nolietojuma postenis. Noklikšķinot ar peli, varat izsaukt konteksta izvēlni un skatīt kļūdas.

Šajā gadījumā viņi piedāvā pārsūtīt dokumentus. Tāpat ņemiet vērā, ka mēneša slēgšanas operācija tiek veikta perioda pēdējā dienā, norādot laiku - 23:59:59.

Ņemiet vērā, ka pirmajā blokā operācijas tika veiktas neatkarīgi viena no otras, taču, tā kā viena no tām bija kļūdaina, turpmākā mēneša slēgšana nesāka veidoties.

Ja mēs nolemsim pārpublicēt iepriekšējos periodus, pareizi pabeigto darījumu statuss tiks mainīts no Gatavs ieslēgts Nepieciešams atkārtot.

Visus ģenerētos sertifikātus un aprēķinus var apskatīt, noklikšķinot uz atbilstošās pogas. Ir arī poga tas neko jaunu neparādīs, tam nav detalizēti aprēķini, tikai operāciju statusi, kas jau ir skaidri redzami.

Mēneša noslēgumā apsvērsim noteiktus aprēķinu veidus. Mēs esam redzējuši nolietojuma ierakstus, kas tiek aprēķināti atkarībā no atlikušās vērtības un lietderīgās lietošanas laika, kas tika norādīts katram pamatlīdzeklim.

1. bloks

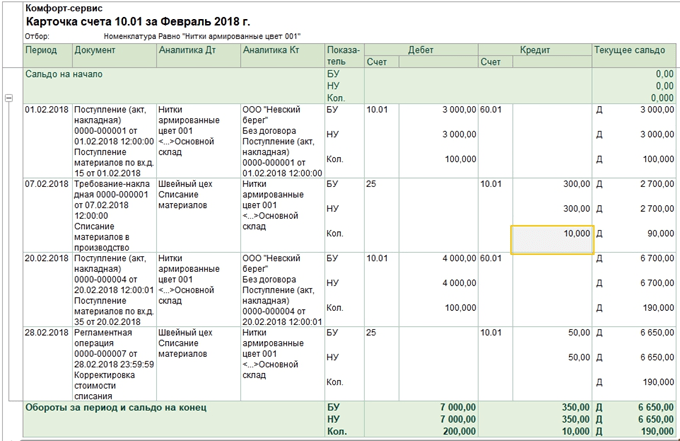

Šeit ir kāda jēga Preces izmaksu korekcija. Pirms izmaksu aprēķināšanas vispirms ir pareizi jāaprēķina preces izmaksas. Īpaši aktuāli tas kļūst, ja materiāli ražošanai tiek norakstīti par vidējām cenām, un laika posmā ir bijuši vairāki ieņēmumi par dažādām cenām. Vai arī papildus materiālu izmaksām bija papildu izdevumi, kas netika veikti uzreiz, bet materiāli jau bija norakstīti. Pēc tam to izmaksas ir jākoriģē.

Piemēram, mēneša laikā bija divas materiālu (šujamo diegu) saņemšanas, daudzums abos gadījumos ir vienāds. Cena gab. vienā gadījumā - 30 rubļi, otrajā - 40. Vidējai cenai jābūt 35, bet pirms otrās kvīts ir 10 gab. jau ir norakstīti ražošanai. Tad mēneša beigās tiks palielināta norakstīto materiālu pašizmaksa.

Dažreiz šādā situācijā ir iespējami apgriezti ieraksti.

Šis bloks ir saistīts ar netiešo izdevumu norakstīšanas daļas aprēķinu. Fakts ir tāds, ka saskaņā ar Krievijas Federācijas Nodokļu kodeksu dažus izdevumus var neņemt vērā pilnībā, bet atkarībā no noteiktas bāzes. Piemēram, dažkārt tiek regulēti reklāmas vai izklaides izdevumi utt. 1C visi šāda veida izdevumi tiek uzskatīti par netiešiem. Tie nav jāatspoguļo 20. kontā, tas var radīt kļūdas nodokļu uzskaitē. Mūsu gadījumā mēs parādām iespēju, kurā reklāmas izmaksas sasniedza 5000 rubļu, bet jūs varat pieņemt tikai tūkstoti. Aprēķinu sertifikāts parādīs šo situāciju.

Šeit mēs pārietam uz dārgu kontu slēgšanu. Šajā brīdī tiek aprēķināta pašizmaksa, koriģētas gatavās produkcijas faktiskās izmaksas un

pārdošanas izmaksu līmenis. Iespējams, šī ir vissvarīgākā un apjomīgākā lieta, noslēdzot mēnesi. Šajā gadījumā darījumu veidošanos ietekmēs grāmatvedības politikas uzstādījumi grāmatvedības sistēmā, kā arī grāmatvedības sistēmas tiešo un netiešo izdevumu saraksts.

Ņemiet vērā, ka lielākais kļūdu skaits parasti rodas, slēdzot šos konkrētos kontus. Pateicoties 1C uzvednēm, aizverot, jūs varat atrast kļūdaino dokumentu un veikt labojumus. Visbiežāk kļūdas ir saistītas ar nepareizu nomenklatūras grupu izmantošanu. Piemēram, izmaksas tika atspoguļotas vienā preču grupā, bet ražošana vai pārdošana tika veikta citā. Vai arī dažas izmaksas ir jāsadala, bet nav pietiekami daudz datu automātiskai sadalei. Piemēram, viņi nenorādīja preču grupu vai izmaksu pozīciju, vai arī nav ieņēmumu, bet tā ir bāze. Pēc izmaiņu veikšanas mēnesis ir jāaizver vēlreiz.

Mēneša noslēguma gala rezultāts būs ienākuma nodokļa aprēķins. Pēc mēneša slēgšanas grāmatvedībā jāslēdz 25. un 26. datums par nepabeigto darbu apjomu. Ja nav nepilnības, jāslēdz arī 20. konts. 90. un 91. kontam nedrīkst būt gala bilances augšējā līmenī, bet subkontu paplašinātais atlikums tiek atspoguļots visu gadu.

Nodokļu uzskaitē 26.kontā var būt starpība netiešo izdevumu apjomā, kas tiek aprēķināti mēneša slēgšanas otrajā blokā.

Veicot bilances reformēšanu, tiek slēgti konti 90, 91, 99, pārskaitot finanšu rezultātu uz kontu 84. Ja atlikums kontā. 84 kredīts, tiek gūta peļņa, ja debets, zaudējumi.

Ja gada beigās ir zaudējumi, pirms bilances reformēšanas jums būs manuāli jāievada papildu darbība. Piemēram, gada beigās tika saņemti 200 000 rubļu zaudējumi. Tā kā NU šo summu var norakstīt nākotnē, gūstot peļņu, tad rodas IT un nepieciešamība šīs summas kaut kur ņemt vērā NU. Grāmatvedībā konts 09 atspoguļos 20% no zaudējumu summas ar "Pašreizējā perioda zaudējumu" analīzi, un 80% no summas (160 000) DT 84 tiks uzskatīti par zaudējumiem. Turklāt nākamgad uz rēķina. 09 summa jānorāda kā “Atliktie izdevumi”. Ja decembrī neievadīsit papildu manuālos ierakstus, nākamā gada janvāra beigās tiks parādīta kļūda.

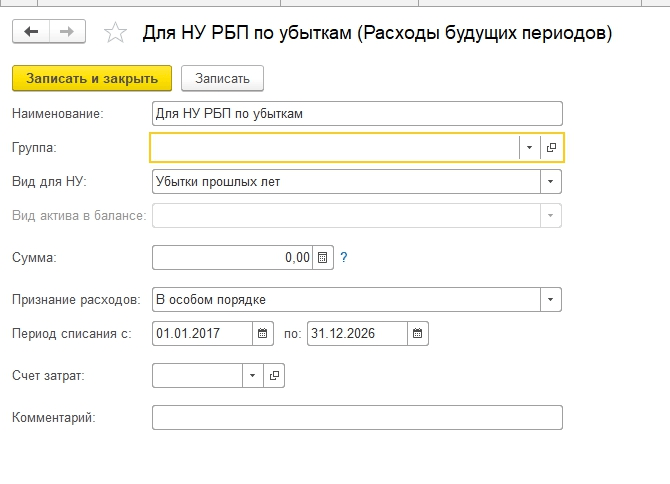

Izveidojiet manuālu darbību. Saskaņā ar 1C mājienu mēs pārsūtām analīzi no konta 09 uz BU Pašreizējā perioda zaudējumi ieslēgts Atliktie izdevumi(analītika ir atlasīta no atsauces grāmatām).

97. kontam grāmatvedības sistēmā (uzskaites sistēmu nemainām) fiksējam zaudējumu summu. Dažādos avotos šai operācijai minēti dažādi konta 97 apakškonti, mūsu gadījumā piemērotākais ir 97.21. Viens no apakškonto veidiem saskaņā ar 97. pantu var būt apakšnodaļas, kas šajā darbībā nav jānorāda.

Mēs izveidojam jaunu izdevumu veidu, nosaukums ir patvaļīgs, ierakstiet NU no direktorija - Izdevumu atzīšana notiek īpašā kārtībā. Mēs nosakām norakstīšanas periodu, mūsu gadījumā – 10 gadus, sākot ar nākamo gadu. Varat norādīt summu un komentāru kā mājienu.

Kā minēts iepriekš, saskaņā ar 97. kontu mēs neierakstam summas uzskaites grāmatā, mēs norādām zaudējumu summu grāmatvedības grāmatā. Lai ievērotu noteikumu BU = NU + atšķirības, atbilstoši BP veidam mēs iestatām zaudējumu summu ar mīnusu.

Pēc tam veicam bilances pārveidošanu.

Nākamā gada janvārī kļūdu nodokļu aprēķināšanā nebūs, un in 4. bloks Mēneša beigās parādīsies punkts par iepriekšējo gadu zaudējumu norakstīšanu. Ja viņi gūs peļņu, tos sāks norakstīt.

Mēs apskatījām galvenos punktus, izmantojot mēneša slēgšanas apstrādi 1C grāmatvedībā 8.3. Jāpiebilst, ka mūsu informācijas resursā var atrast sīkākus rakstus par to darbību uzskaiti, kuras ir saistītas ar mēneša slēgšanu, piemēram, pamatlīdzekļu vai darba apģērbu uzskaite, īpašuma vai peļņas nodokļa aprēķināšana, pašizmaksas aprēķināšana u.c.

Mēneša beigas ir laiks, kad grāmatvedis apkopo starprezultātus. Runa ir par tā saukto mēneša slēgšanu. Kādi grāmatvedības ieraksti šajā gadījumā tiek ģenerēti, pastāstīsim mūsu konsultācijā.

Kas ir mēneša beigu slēgšana grāmatvedībā?

Mēneša slēgšana grāmatvedībā parasti nozīmē to sintētisko kontu atiestatīšanu uz nulli, kuriem nākamā mēneša sākumā nevajadzētu būt atlikumam.

Piemēram, tas varētu būt konts 25 “Vispārējie ražošanas izdevumi” vai konts 26 “Vispārīgie izdevumi”. Tirdzniecības organizācijās arī konts 44 “Pārdošanas izdevumi” tiek atiestatīts uz nulli, izņemot to transporta izmaksu daļu par preču piegādi noliktavā, kas ietilpst preču bilancē (Finanšu ministrijas 2000.gada 31.oktobra rīkojums Nr. 94n).

Šie konti tiek slēgti, piemēram, ar šādiem darījumiem:

Debeta konts 23 “Palīgražošana” - Kredīta konts 25

Debeta konts 20 “Pamatražošana” - Kredīta konts 26

Debeta konts 90 “Pārdošana” - Kredīta konts 44

Turklāt, ja ne visas organizācijas veic uzskaiti augstāk minētajos kontos, tad konti 90 “Pārdošana” un 91 “Citi ieņēmumi un izdevumi” ir raksturīgi jebkurai organizācijai neatkarīgi no nozares un darbības specifikas. Un šie konti ir jāslēdz arī mēneša beigās.

Tāpēc, noslēdzot mēnesi, tie bieži nozīmē konta 90 un 91 atiestatīšanu uz nulli.

Ziņojumi, lai aizvērtu mēnesi manuāli

Sintētiskajos kontos (sakļauts) 90 un 91 mēneša beigās nedrīkst būt atlikums.

Piemēram, izmantojot specializētas programmas, mēneša slēgšana UPP notiek automātiski. Regulāras operācijas mēneša slēgšanai grāmatvedības programmā ietver debeta un kredīta apgrozījuma salīdzināšanu atsevišķi 90. un 91. kontam un šo kontu slēgšanu.

Kā manuāli slēgt kontus 90 un 91?

Lai to izdarītu, ir jāsalīdzina katra šī konta debeta un kredīta apgrozījums un jāveic noteikti grāmatvedības ieraksti, lai noteiktu starpību starp tiem.

Ja kontā 90 kredīta apgrozījums mēneša beigās pārsniedz debeta apgrozījumu, tiek ģenerēts šāds grāmatojums:

Konta 90 debets, apakškonts 9 "Peļņa/zaudējumi no pārdošanas" - Konta 99 "Peļņa un zaudējumi" kredīts - Tiek atspoguļota peļņa no parastajām darbībām mēneša beigās

Ja kontā 90 kredīta apgrozījums mēneša beigās ir mazāks par debeta apgrozījumu, grāmatojums tiks apgriezts:

Konta 99 debets – Konta 90 kredīts, apakškonts 9 “Peļņa/zaudējumi no pārdošanas” - Tiek atspoguļoti mēneša zaudējumi no parastajām darbībām

Tāpat kontam 91, ja tiek pārsniegts kredīta vai debeta apgrozījums, attiecīgie ieraksti būs:

91.konta debets, 9.apakškonts “Citu ieņēmumu un izdevumu atlikums” - 99.konta kredīts – Tiek atspoguļota peļņa no cita veida darbībām

Konta 99 debets – Konta 91 kredīts, apakškonts 9 “Citu ienākumu un izdevumu atlikums” - Konstatēts mēneša zaudējums no citiem ienākumiem un izdevumiem

Preces izmaksu pielāgošana, aizverot mēnesi automātiskajā režīmā, attiecas arī uz ikdienas darbībām mēneša beigās. Tas ļauj pielāgot vidējo mainīgo tāmi, kas tika veikta mēneša laikā, līdz vidējām svērtajām krājumu norakstīšanas izmaksām.