Egyszerűsített mérleg. A mérleg és a pénzügyi teljesítésről szóló beszámoló kitöltésének rendje. A mérleg kitöltésének rendje általános formában. Példa Mit tartalmaz egy nonprofit szervezet mérlegének 1310. sora

Mivel ez a számviteli beszámolás fő típusa, a gazdálkodó egység pénzügyi helyzetének szentelt jelentést hordoz. Ugyanakkor egy kezdő számára érthetetlen és zavaró lehet a felépítése, mert a bonyolult oldalszámozás mellett a kódok fogalmával is meg kell küzdeni, ami időnként egész problémává válik. Ez a cikk a mérleg sorainak dekódolásával foglalkozik.

Töltse le az űrlapot Mérleg (OKUD 0710001 szerinti forma)által lehetséges.

A Balance egyszerűsített formája elérhető a címen.

Nézzük meg szakaszonként az összes mérlegsor kódot.

1. szakasz – Befektetett eszközök

Ez a rész információkat tartalmaz arról, hogy a társaság milyen alacsony likviditású eszközökkel rendelkezik. Általában ezek berendezések, helyiségek, épületek, immateriális javak és mások.

2. szakasz – Forgóeszközök

A forgóeszközök a vállalkozás leglikvidebb eszközei. Ide tartoznak az áruk, a követelések, a készpénz és a számlák stb.

3. szakasz – Tőke és tartalékok

4. szakasz – Hosszú lejáratú kötelezettségek

5. szakasz – Rövid lejáratú kötelezettségek

Kódok és számok hozzárendelése

Egyes sorok kódjait egy bizonyos oszlopban kell feltüntetni. Érdemes megjegyezni, hogy a kódokra elsősorban azért van szükség, hogy a statisztikai hatóságok a különböző típusú mérlegekben bemutatott információkat egy egésszé egyesíthessék. A kódok kitöltése kötelező, amikor a készülő mérleget a rájuk vonatkozó információk további felhasználásával át kell adni az állami végrehajtó struktúráknak.

Abban az esetben, ha a mérleg negyedévre vagy más beszámolási időszakra készül, annak érdekében, hogy azt a helyzet ismertetése vagy a társaság tevékenységének elemzése céljából belső értekezleten tárgyalják, nem szükséges kitölteni a kódsorok, mivel ezek nem vállalnak felelősséget ebben az esetben nem működnek.

A sorkódolás csak akkor történik meg, ha ezt a jelentési dokumentációt benyújtják a kormányzati szerveknek, és ez nem kötelező a jelentési mérlegek belső elkészítéséhez. Mivel a pénzügyi kimutatásokat évente csak egyszer nyújtják be az adóhatóságnak, a kódolás csak az éves mérlegekre vonatkozik.

Összehasonlítás a régi formátumkódokkal

Korábban a vonalkód három számjegyből állt. Jelenleg csak azokat a kódokat veszik figyelembe, amelyeket a Pénzügyminisztérium 66. számú rendeletének külön melléklete tartalmaz. Ez a 4. számú alkalmazás, amely négyjegyű kódokat állít be a használatra.

A régi űrlap kódolása csak annyiban tér el az újtól, hogy az adatsorok listája megváltozik, kódolásuk négyjegyű jelzővé válik, a mérlegben közölt információk részletezése pedig kismértékben változik. A sor-hozzárendelések változatlanok maradnak.

Frissített formátumkarakterláncok és kódok

Meg kell jegyezni, hogy az eszköznek speciális formátuma van, amely a szervezet birtokában lévő ingatlan likviditási tényezőjén alapul. A legkevesebb folyadék az oszlop tetején lesz, mivel ez a tulajdonság szinte változatlan a szervezet kezdetétől a felszámolásig.

Az új mérleg eszközsorai: 1100, 1150-1260, 1600.

A kötelezettség általában azt tükrözi, hogy a vállalat honnan kap pénzt a működéséért. És azt is, hogy ezeknek az alapoknak mekkora része a vállalat tulajdona, és mekkora része kölcsönzött és visszafizetést igényel. A mérlegnek ez a része fontos szerepet játszik, hiszen az eszközzel összehasonlítva pontosan megmondható, hogy a cégnek van-e pénze a tevékenységének sikeres folytatásához, vagy hamarosan eljön a „felszámolás” ideje.

Az egyenleg passzív részét tükröző sorok: 1300, 1360-70, 1410-20, 1500-1550, 1700.

Hogyan lehet visszafejteni a karakterláncokat

Annak érdekében, hogy megértsük, hogyan történik a kódok soronkénti megfejtésének folyamata, érdemes megérteni, hogy egyetlen kód sem egyszerű számkészlet. Ez egy kód egy bizonyos típusú információhoz.

- Az első érték megerősíti azt a tényt, hogy ez a sor kifejezetten a számviteli kimutatások fő típusára, vagy inkább a mérlegre vonatkozik, és nem egy másik típusú beszámolási bizonylatra.

- A második számjegy jelzi, hogy az eszköz melyik részéhez tartozik az összeg. Például egy egység azt jelzi, hogy az összeg befektetett eszközökhöz tartozik.

- A harmadik szám az erőforrás likviditásának bizonyos mutatójaként szolgál.

- A negyedik számjegy kezdetben nulla, amelyet azért alkalmaznak, hogy a tételeket lényegességüknek megfelelően részletezze.

Például a mérleg 1230-as sorának megfejtése a követelések.

Kötelezettség esetén a dekódolás ugyanazon elv szerint történik, mint egy eszköz esetében:

- Az első számjegy azt jelzi, hogy kifejezetten az éves mérleghez tartozik.

- A második ábra azt szemlélteti, hogy ez az összeg a kötelezettség oszlop külön szakaszába tartozik.

- A harmadik szám a kötelezettség sürgősségét jelzi.

- A negyedik érték az információ részletes észlelésére vonatkozik.

A teljes kötelezettség az 1700. sor, amely a mérleg 1300., 1400. és 1500. sorának összege.

Tehát a kódok soronkénti megfejtésének folyamata a mérlegben a Pénzügyminisztérium rendelet 66. sz. 4. számú melléklete alapján történik. Maguk a kódok szerkezete bizonyos jelentéssel bír. Fontos, hogy önmagában, vagy inkább szakaszaiban és cikkeiben navigáljon.

A mérleg általános formáját a 66n. számú végzés 1. számú melléklete tartalmazza.

Az általános formájú mérlegnek olyan oszlopai vannak, amelyekben minden tételnél a következő mutatókat adják meg:

Előző év december 31-én (2015. évi mérleg kitöltésekor - 2014. december 31.);

Az előző év december 31-én (a 2015. évi mérleg kitöltésekor - 2013. december 31-én).

A mérleg 1. oszlopa a mérleghez tartozó magyarázat számát hivatott feltüntetni (ha magyarázó megjegyzés készül).

A szervezetek önállóan adják hozzá a 3. oszlopot, hogy beírják a sorkódot.

A mérleg két részből áll - eszközökből és forrásokból, amelyeknek egyenlőnek kell lenniük egymással.

Az eszköz tükrözi a befektetett és forgóeszközök összegét, a kötelezettség pedig a saját tőke és a kölcsönzött források összegét, valamint a kötelezettségeket.

I. szakasz Befektetett eszközök

Immateriális javak. Az immateriális javak maradványértéke a 1110. sorban jelenik meg. Az oroszországi pénzügyminisztérium 2007. december 27-i N 153n számú rendeletével jóváhagyott PBU 14/2007 „Az immateriális javak elszámolása” 3. szakasza lehetővé teszi, hogy megtudja, mit ebbe a csoportba tartozik. Tehát ahhoz, hogy egy tárgyat immateriális eszközként fogadjunk el, az alábbi feltételeknek egyidejűleg teljesülniük kell:

Az objektum a jövőben képes gazdasági hasznot termelni, amelyhez a szervezetnek joga van;

Egy tárgy elkülöníthető vagy elkülöníthető (azonosítható) más eszközöktől;

Az objektumot hosszú ideig szánják, azaz meghaladja a 12 hónapot;

Megbízhatóan meghatározható az objektum tényleges (kezdeti) költsége;

A tárgynak nincs anyagi formája.

Például, ha a meghatározott feltételek teljesülnek, az immateriális javak közé tartoznak a tudományos, irodalmi és művészeti alkotások, elektronikus számítógépekhez készült programok, találmányok, használati modellek, szelekciós eredmények, gyártási titkok (know-how), védjegyek és szolgáltatási védjegyek. Az immateriális javak számításba veszik a vállalkozás, mint ingatlankomplexum (egészben vagy részben) megvásárlásával összefüggésben keletkezett üzleti hírnevet is.

Az immateriális javak nem tartalmazzák a jogi személy alapításával kapcsolatos kiadásokat (szervezeti költségek), a szervezet személyzetének szellemi és üzleti tulajdonságait, képzettségét és munkaképességét (a PBU 14/2007 4. cikke).

A kutatás-fejlesztés eredményei. A 04 Immateriális javak számlán nyilvántartott kutatás-fejlesztési ráfordítások a 1120. soron jelennek meg.

Immateriális és tárgyi kutatási eszközök. Ezt a két mutatót az 1130 és 1140 sorszámú sorokban adjuk meg. Az altalaj használó szervezetek számára készültek, hogy tükrözzék a természeti erőforrások fejlesztésének költségeire vonatkozó információkat (PBU 24/2011 „Természeti erőforrások fejlesztési költségeinek elszámolása”, jóváhagyva a rendelettel). Oroszország Pénzügyminisztériumának 2011.10.06-i N 125n).

Befektetett eszközök. Az amortizálható tárgyaknál a tárgyi eszközök maradványértékét a 1150. sorban kell nyilvántartani. Ha nem amortizálható ingatlanról beszélünk, akkor a sor az eredeti bekerülési értéket jelzi.

A befektetett eszközöknek minősített eszközöknek meg kell felelniük a PBU 6/01 „Állandó eszközök elszámolása” 4. pontjában foglalt feltételeknek, amelyeket az Oroszországi Pénzügyminisztérium 2001. március 30-i N 26n.

Az objektumoknak a szervezet tulajdonában kell lenniük, illetve rendelkezniük kell operatív irányítási vagy gazdasági irányítási joggal. Lehetőség van a lízingszerződés alapján kapott ingatlanok befektetett eszközként történő feltüntetésére is, ha azt a lízingbevevő mérlegében figyelembe veszik.

A tulajdonjogok kötelező állami nyilvántartásba vétele alá tartozó tárgyak nyilvántartásba vételük pillanatától befektetett eszközöknek minősülnek, vagyis minden más objektumhoz hasonlóan. Az a tény, hogy a dokumentumokat benyújtják az illetékes hatósághoz, nem számít.

Szektában. A mérleg I. nyomtatványán nem szerepel a „Folyamatban lévő építés” sor. Felmerül a kérdés: milyen mérlegtételben kell feltüntetni az ingatlanépítési kiadásokat? A válasz a 1150. „Tömeges eszközök” sorban található. Ezt az Oroszország Pénzügyminisztériumának 1999. július 6-án kelt N 43n számú rendeletével jóváhagyott PBU 4/99 20. bekezdése tartalmazza. A legjobb, ha az 1150-es sorhoz hozzáadja a „Befejezetlen építkezés” dekódoló sort, amely szerint rögzítheti a megnevezett kiadásokat.

Nyereséges befektetések anyagi javakba. Az anyagi javakba történő jövedelmező befektetések adatai a 1160-as sormutatónak felelnek meg. Ez a bérbeadásra (lízingbe) szánt és a számlán elszámolt ingatlan maradványértéke. Ha az ingatlant eleinte termelési, kezelési célra használták, de később bérbe adták, akkor azt a számla külön alszámláján a tárgyi eszközök részeként kell megjeleníteni. Ez annak a ténynek köszönhető, hogy a befektetett eszközök értékének nyereséges befektetésekbe és vissza történő átvitelét a könyvelés nem írja elő (Oroszország Szövetségi Adószolgálatának 2005. május 19-i levele N GV-6-21/418@) .

Pénzügyi befektetések. A hosszú lejáratú pénzügyi befektetésekhez, azaz az egy évnél hosszabb forgási időhöz a 1170-es sor kerül kijelölésre (rövid lejáratúakra - a II. „Forgóeszközök” szakasz 1240-es sora). Itt jelennek meg a leányvállalatokba, leányvállalatokba és más vállalatokba történő befektetések is. A pénzügyi befektetéseket a beszerzésükre fordított összegben veszik figyelembe.

A részvényesektől továbbértékesítés vagy törlés céljából megvásárolt saját részvények költsége, valamint a munkavállalóknak nyújtott kamatmentes kölcsönök nem minősülnek pénzügyi befektetésnek (PBU 19/02 „Pénzügyi befektetések elszámolása”, a Pénzügyminisztérium rendeletével jóváhagyott 3. pont). Oroszország 2002. december 10-én kelt N 126n). Az első mutatónál a 1320-as sor szerepel. A második mutató a vevőállomány részeként jelenik meg, azaz a hosszú lejáratú hitelek az 1190-es, a rövid lejáratú hitelek az 1230-as sorban.

Halasztott adó követelés. A 1180. „Halasztott adókövetelés” sort a jövedelemadó-alanyok töltik ki. Mivel az „egyszerűsített emberek” nem szerepelnek a számukban, ezt kötőjellel kell jelölni.

Egyéb befektetett eszközök. Itt (1190. sor) olyan befektetett eszközökre vonatkozó adatok láthatók, amelyek nem jelennek meg a szakasz más soraiban. I mérleg.

II. Forgóeszközök

Készletek. A készletek bekerülési értéke a 1210-es sorban jelenik meg. Korábban ezt a mutatót kellett megfejteni. A jelenlegi formában a dekódolás nem szükséges. Szükséges azonban, ha az 1210. sorban szereplő mutatók jelentősek. Ebben az esetben fel kell vennie a visszafejtő sorokat, például:

Nyersanyagok és anyagok;

folyamatban lévő termelés költségei;

Késztermékek és áruk viszonteladásra;

Szállított áruk stb.

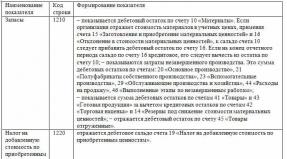

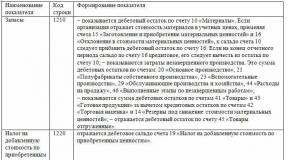

A vásárolt eszközök általános forgalmi adója. Az „egyszerűsítők” ezt a sort 1220-as kóddal tölthetik ki, ha a szervezet számviteli politikája szerint az „előzetesen felszámított” áfa összegei a 19. „Beszerzett eszközök általános forgalmi adója” számlán jelennek meg.

Követelések. Ez a 1230-as sor a rövid lejáratú követelésekre vonatkozik, vagyis amelyek visszafizetése a fordulónaptól számított 12 hónapon belül várható.

Pénzügyi befektetések (kivéve a készpénz-egyenértékeseket). Ezen eszközök esetében a 1240-es sor szerepel, amely különösen a szervezet által 12 hónapnál rövidebb időtartamra nyújtott hiteleket mutatja.

Ha pénzügyi befektetések aktuális piaci értékét határozza meg, használja fel az összes rendelkezésére álló információforrást, beleértve a külföldi szervezett piacok vagy kereskedelemszervezők adatait is. Az ilyen ajánlásokat Oroszország Pénzügyminisztériumának 2009. január 29-i, 01.02.07.18-án kelt levele tartalmazza. Ha a jelentéstétel időpontjában nem tudja meghatározni egy korábban értékelt objektum piaci értékét, tükrözze azt az utolsó értékelés árán.

Készpénz és készpénz-egyenértékesek. A sor kitöltéséhez összegezni kell a készpénz-egyenértékesek értékét (a számla megfelelő alszámláinak egyenlege) és a készpénzszámlák egyenlegét (50 "Pénzpénz", 51 "Pénzszámlák", 52 "Devizaszámlák"). , 55 "Speciális bankszámlák" és 57 "Átutalás az útvonalra").

Emlékezzünk rá, hogy a készpénz-egyenértékesek fogalmát a „Pénzforgalmi kimutatás” (PBU 23/2011) számviteli szabályzat tartalmazza, amelyet az Oroszországi Pénzügyminisztérium 2011.02.02-i N 11n. A készpénz-egyenértékesek közé tartozhatnak például a hitelintézeteknél nyitott látra szóló betétek.

Egyéb forgóeszközök. Itt (1260. sor) a forgóeszközök adatai láthatók, amelyek nem jelennek meg a rovat más soraiban. II egyensúly.

szakasz III. Tőke és tartalékok

Jegyzett tőke (alaptőke, jegyzett tőke, partnerek hozzájárulása).

A mérleg 1310. sora tartalmazza a társaság alaptőkéjének összegét. Egyeznie kell az alaptőke összegével, amelyet a társaság alapító okirataiban rögzítenek.

A részvényesektől vásárolt saját részvények. Korábban már említettük, hogy ha egy szervezet nem eladásra vásárolt saját részvényeket (alapítói részvényeket) az alaptőkében, akkor azok értékét a 1320-as sorba kell beírni. Az ilyen részvényeket állítólag törölni kell, ami automatikusan az alaptőke csökkenéséhez vezet. jegyzett tőke, ezért ebben a sorban a mutatót negatív értékként adjuk meg zárójelben. De ha a saját részvényeket visszavásárolják és továbbértékesítik, akkor azok már eszköznek minősülnek, és értéküket az 1260 „Egyéb forgóeszközök” sorba kell beírni.

Befektetett eszközök átértékelése. Ehhez a vonalhoz az 1340-es szám van hozzárendelve (az 1330-as sorhoz nincs jelző). Befektetett eszközök és immateriális javak többletértékelését mutatja, amelyet a 83. „Póttőke” számla veszi figyelembe.

Kiegészítő tőke (átértékelés nélkül). A pótlólagos tőke összegét a 1350. sor tartalmazza. Vegye figyelembe, hogy az ehhez a sorhoz tartozó mutatót az átértékelési összegek figyelembevétele nélkül vettük figyelembe, aminek a fenti sorban kell megjelennie.

Tartaléktőke. A tartalékalap egyenlege a 1360-as sorban van feltüntetve. Ez a jogszabályi előírásoknak megfelelően képzett és az alapító okiratok szerint képzett tartalékokat egyaránt tartalmazza. Dekódolás csak akkor szükséges, ha a mutatók jelentősek.

Eredménytartalék (fedetlen veszteség). Az összes évre felhalmozott eredménytartalék, beleértve a beszámolási évet is, az 1370. sorban jelenik meg. Ez a fedezetlen veszteséget is tükrözi (zárójelben csak ez az összeg szerepel).

A mutató összetevői (a tárgyévi és (vagy) előző időszaki eredmény (veszteség) további sorokba írhatók le, azaz a kapott pénzügyi eredmények (nyereség/veszteség) alapján bontás készíthető, valamint a cég tevékenységének minden évére.

szakasz IV. Hosszú lejáratú kötelezettségek

Kölcsönzött pénzeszközök. A 1410-es sor magának a szervezetnek a hosszú lejáratú (2015. december 31-től 12 hónapot meghaladó törlesztési idővel) fennálló hitelek és hitelek tartozására van fenntartva.

Halasztott adókötelezettségek. A 1420-as sort a jövedelemadó-fizetők töltik ki. Az „egyszerűbbek” nem szerepelnek a számukban, ezért kötőjelet tesznek ebbe a sorba.

Becsült kötelezettségek. A megadott 1430-as sort akkor kell kitölteni, ha a szervezet a számvitelben becsült kötelezettségeket jelenít meg a „Becsült kötelezettségek, függő kötelezettségek és függő követelések” (PBU 8/2010) számviteli szabályzata szerint, amelyet az Oroszországi Pénzügyminisztérium decemberi rendelete hagyott jóvá. 13, 2010 N 167n. Emlékeztetjük Önöket, hogy a kisvállalkozások, amelyek az „egyszerűsített” vállalkozások többségét képezik, nem alkalmazhatják ezt a PBU-t.

Egyéb kötelezettségek. Itt (1450. sor) mások is láthatók, amelyek nem tükröződnek a metszet más soraiban. IV mérleg. Felhívjuk figyelmét, hogy a 66n számú végzés nem ad jelzőt az 1440-es sorhoz.

V. szakasz Rövid lejáratú kötelezettségek

Kölcsönzött pénzeszközök. Az 1510. sor a rövid lejáratú kölcsönök és a legfeljebb 12 hónapra felvett hitelek tartozását jelzi. Ebben az esetben az összeget a jelentési időszak végén esedékes kamatok figyelembevételével kell tükrözni.

Fizetendő számlák. A tartozás teljes összegét az 1520. sorban kell rögzíteni. Ez pedig csak rövid lejáratú tartozás lehet.

Felhívjuk figyelmét, hogy nincs külön sor a résztvevőkkel (alapítókkal) szembeni tartozásra a jövedelem kifizetésére. Az ilyen tartozás összegét itt kell feltüntetni, és külön sorban megfejteni, mivel ez a mutató mindig jelentős.

Jövőbeli bevétel. Az 1530-as sort akkor kell kitölteni, ha a számviteli rendelkezések előírják ennek a számviteli tárgynak az elismerését. Például, ha szervezete költségvetési forrásokat vagy célzott finanszírozást kap. Az ilyen alapokat pontosan a halasztott bevétel részeként kell elszámolni a 98. „Halasztott bevétel” és a 86. „Célzott finanszírozás” számlákon (az „Állami támogatások elszámolása” (PBU 13/2000) számviteli szabályzat 9. és 20. pontja, jóváhagyott rendelet Oroszország Pénzügyminisztériuma 2000. október 16-án N 92n).

Becsült kötelezettségek. Itt érvényesek az 1430-as sorra adott magyarázataink: az 1540-es sort akkor kell kitölteni, ha a társaság becsült kötelezettségeket jelenít meg a számvitelében. Csak az 1430-as sor tartalmazza a hosszú lejáratú kötelezettségeket, az 1540-es pedig a rövid lejáratú kötelezettségeket.

Egyéb kötelezettségek. Az 1550-es sor olyan egyéb elemeket mutat, amelyek nem jelennek meg a szakasz más soraiban. V egyensúly.

Tehát megvizsgáltuk a mérlegtételeket.

Most egy diagramot kínálunk, amely segít meghatározni mutatóit (a számviteli számlák terhelési és jóváírási egyenlegét Dt-vel, illetve Kt-val jelöljük).

I. szakasz "Befektetett eszközök"

1110. sor „Immateriális javak”= Dt (K+F ráfordítások nélkül) - Kt.

1120. sor "Kutatás és fejlesztés eredményei"= Dt (analitikus számla a K+F kiadások elszámolására).

1130. sor „Immateriális kutatási javak”= Дт (az immateriális kutatás költségeinek analitikus elszámolása).

1140. sor "Tangible Search Eszközök"= Dt (anyagkeresési költségek ráfordításainak analitikus elszámolása).

1150. sor „Állandó eszközök" = Dt - Kt + Dt (a folyamatban lévő építés költségeinek analitikus számlája).

1160. sor „Jövedelmező befektetések anyagi javakba”= Dt - Kt (analitikus számla a jövedelmező beruházásokhoz kapcsolódó ingatlanok értékcsökkenésének elszámolására).

1170. sor „Pénzügyi befektetések”= Dt + Dt, "Betétszámlák" alszámla, + Dt, "Elszámolások nyújtott kölcsönökért" alszámla (hosszú távú pénzügyi befektetések analitikai számlái), - Kt (analitikus számla a hosszú távú pénzügyi tartalékok elszámolására) beruházások).

1180. sor "Halasztott adókövetelés"= Dt.

1190. sor "Egyéb befektetett eszközök"= az egyéb mutatókban nem figyelembe vett befektetett eszközök értéke Szak. I mérleg.

1100. sor "I. szakasz összesen"= vonalmutatók összege 1110 - 1190.

II. szakasz "Forgóeszközök"

1210. sor „Készletek”= a terhelési számla egyenlegeinek összege , , , , , , , , , + Dt - Kt + Dt + Dt (vagy Dt - Kt) - Kt + Dt (12 hónapnál rövidebb leírási időszakú analitikai költségszámla).

1220. sor "Vásárolt eszközök áfája"= Dt.

1230. sor "Követelések"= Dt + Dt + Dt + Dt + Dt + Dt + Dt (kivéve kamatozó hitelek) + Dt + Dt - Kt.

1240. sor "Pénzügyi befektetések (kivéve pénzeszköz-egyenértékesek)"= Dt + Dt, "Betétszámlák" alszámla, + Dt, "Elszámolások nyújtott kölcsönökért" alszámla (rövid lejáratú pénzügyi befektetések analitikai számlái), - Kt (elemző számla rövid lejáratú pénzügyi tartalékok elszámolására) beruházások).

1250. sor "Készpénz és készpénz-egyenértékesek"= Dt + Dt + + Dt + Dt + Dt - Dt, „Betétszámlák” alszámla (analitikus számlák a pénzügyi befektetések elszámolására).

1260. sor "Egyéb forgóeszközök"= a szakasz egyéb mutatói között nem szereplő forgóeszközök értéke. II mérleg.

1200. sor "II. szakasz összesen"= vonalmutatók összege 1210 - 1260.

1600. sor "Egyenleg"= vonaljelző 1100 + vonaljelző 1200.

III. szakasz "Tőke és tartalékok"

1310. sor "Jegyzett tőke (alaptőke, jegyzett tőke, partnerek hozzájárulása)"= Kt.

1320. sor "Részvényesektől vásárolt saját részvények"= Dt. Zárójelben tegye a jelzőt.

1340. sor "Befektetett eszközök átértékelése"= Kt (elemző számla a befektetett eszközök és immateriális javak többletértékelési összegeinek elszámolására).

1350. sor "Póttőke (átértékelés nélkül)"= Kt (kivéve a tárgyi eszközök és immateriális javak többletértékelési összegeit).

1360. sor „Tartaléktőke”= Kt.

1370. sor "Feltartott eredmény (fedetlen veszteség)"= Kt (Dt). Ha a terhelési egyenleg negatív (vagyis veszteség van), tegye zárójelbe.

1300. sor "III. szakasz összesen"= az 1310 - 1370 sorok mutatóinak összege. Ha az eredmény negatív (ha az 1320-as és 1370-es soroknál van negatív mutató), zárójelben tüntesse fel.

IV. szakasz „Hosszú lejáratú kötelezettségek”

1410. sor „Kölcsönzött pénzeszközök”= Kt. Ebben az esetben a felhalmozott kamatot, amelynek lejárata a fordulónapon 12 hónapnál rövidebb, ki kell zárni, és a 1510-es sorban kell megjeleníteni (lehetőleg bontásban).

1420. sor "Halasztott adókötelezettségek"= Kt.

1430. sor "Becsült kötelezettségek"= Kt (csak a fordulónapot követő 12 hónapnál hosszabb lejáratú becsült kötelezettségek).

1450. sor "Egyéb kötelezettségek"= hosszú lejáratú adósság, amely nem szerepel a szakasz egyéb mutatói között. IV mérleg.

1400. sor "IV. szakasz összesen"= a fenti 1410 - 1450 sorok mutatóinak összege.

V. szakasz "Rövid lejáratú kötelezettségek"

1510. sor „Kölcsönzött pénzeszközök”= Kt + Kt (a felhalmozott kamat tekintetében, melynek törlesztési ideje a fordulónapon nem haladja meg a 12 hónapot).

1520. sor „Számlák”= Kt + Kt + Kt + Kt + Kt + Kt + Kt + Kt + Kt. Ebben az esetben csak a rövid lejáratú adósságot vegye figyelembe.

1530. sor "Halasztott bevétel"= Kt + Kt költségvetési célfinanszírozás, támogatások, technikai segítségnyújtás stb.

1540. sor "Becsült kötelezettségek"= Kt (csak azon becsült kötelezettségek, amelyek lejárati ideje nem haladja meg a fordulónapot követő 12 hónapot).

1550. sor „Egyéb kötelezettségek”= az egyéb mutatók meghatározásakor figyelmen kívül hagyott rövid lejáratú kötelezettségekre vonatkozó tartozás összegei 2. szakasz. V egyensúly.

1500. sor "Összesen az V. szakaszhoz"= vonalmutatók összege 1510 - 1550.

1700. sor "Egyenleg"= sorjelzők 1300 + 1400 + 1500.

Ha minden üzleti tranzakció helyesen és helyesen szerepel a mérlegben, akkor az 1600 és 1700 sorok mutatói egybeesnek. Ha ezt az egyenlőséget nem tartják be, akkor valahol hiba történt. Ezután ellenőriznie kell, újra kell számolnia és módosítania kell a megadott adatokat.

Példa. A mérleg kitöltése

A 2015-ben bejegyzett LLC egyszerűsített adózási rendszert alkalmaz. A számviteli nyilvántartások 2015. december 31-i mutatóit a táblázat tartalmazza:

Táblázat

Egyenlegek (Kt - jóváírás, Dt - terhelés) a számlákon

számvitel 2015. december 31-én

OOO

|

Egyensúly |

Összeg, dörzsölje. |

Egyensúly |

Összeg, dörzsölje. |

Az egyes szervezeteknek joguk van egyszerűsített formában könyvelni és egyszerűsített pénzügyi kimutatásokat készíteni. Ilyen szervezetek a következők: kisvállalkozások, Skolkovo projektszervezetek és non-profit szervezetek (kivéve a külföldi ügynökként elismert szervezeteket).

Egyszerűsített mérleg

Ugyanakkor a kisvállalkozások önállóan választhatják meg a pénzügyi kimutatások elkészítésének formáját. Általános és egyszerűsített űrlapokon egyaránt tudnak jelentést készíteni. A jelentés összetétele ettől függ. Így a kisvállalkozások számára az egyszerűsített pénzügyi kimutatások speciális formáit hagyták jóvá, amelyeket az Oroszországi Pénzügyminisztérium 2010. július 2-án kelt 66n számú rendeletének 5. függeléke tartalmaz. Az egyszerűsített pénzügyi kimutatások összetétele a következő:

- Mérleg;

- Pénzügyi eredményjelentés.

Ha a vállalkozásnak további információkat kell megadnia, és az egyszerűsített jelentési űrlapok nem tartalmazzák a szükséges oszlopokat, akkor általános jelentési űrlapok használhatók.

Így a kisvállalkozások maguk döntik el, hogy milyen űrlapokon nyújtják be a pénzügyi kimutatásokat. A lényeg az, hogy a meghozott döntés tükröződjön a számviteli politikában.

Az egyszerűsített mérleg kitöltésének követelményei

Az éves mérlegnek tartalmaznia kell azon eszközök és források adatait, amelyekkel a szervezet a beszámolási év végén, azaz december 31-én rendelkezik. Ezen túlmenően a mérlegbe a korábbi évekre vonatkozó adatok is bekerülnek, vagyis a tavalyi december 31-i, illetve az azt megelőző év december 31-i állapot szerint. Például egy vállalkozás által 2017-re készített mérlegnek 2017. december 31-i, 2016. december 31-i és 2015. december 31-i adatokat kell tartalmaznia.

Minden tavalyi információ a tavalyi jelentésekből származik. Az aktuális év mutatóihoz pedig olyan forrásokból származnak információk, mint például:

- A szervezet egészére vonatkozó mérleg a beszámolási évre vonatkozóan;

- A hitelek (kölcsönök) felhalmozott kamatának mutatói a tárgyévben.

Ha az egyenlegsor kitöltéséhez nincs adat, akkor az nem kerül kitöltésre, és kötőjel kerül elhelyezésre.

Az egyszerűsített mérleg kitöltési eljárása

| Egyensúly vonal | Számviteli számla |

| Eszközök | |

| 1150 „Tárgyi befektetett eszközök” | A mutatók összege: · 01. számla „Befektetett eszközök” mínusz 02. „Befektetett eszközök értékcsökkenése” számla · Egyenleg a 07 „Beszereléshez szükséges berendezések” számlaszámon · Számlaegyenleg 08 „Befektetések befektetett eszközökbe” |

| 1170 „Immateriális, pénzügyi és egyéb befektetett javak” | A mutatók összege: · 04 „Immateriális javak” számla mínusz 05 „Immateriális javak amortizációja” számla · A 08 „Befektetett eszközökbe történő befektetések” számla egyenlege (az ásványkincsek fejlesztésére fordított kiadásokkal kapcsolatban) · Számlaegyenleg 09 „Halasztott adókövetelés” · Számlaegyenleg 58 „Pénzügyi befektetések” Ha ezeken a számlákon nincs egyenleg, kötőjel kerül elhelyezésre |

| 1210 "Részvények" | A mutatók összege: · Számlaegyenleg 10 „Anyagok” · Számlaegyenleg 20 „Fő termelés” · Számlaegyenleg 41 „Áruk” · Számlaegyenleg 43 „Késztermékek” · Számlaegyenleg 44 „Értékesítési költségek” Ha más számlákat használnak a könyvelésben, akkor a készletek számítása a mérlegkészítés általános szabályai szerint történik |

| 1250 „Pénzpénz és készpénz-egyenértékesek” | Számlaegyenleg összege: · 50 "pénztáros" · 51 „Folyószámlák” · 52 „Devizaszámlák” · 57 „Fordítások úton” |

| 1230 „Pénzügyi és egyéb forgóeszközök” | A számlák terhelési egyenlege: · 70 „Elszámolások személyzettel bérért” · 75 „Elszámolás az alapítókkal” A 63 „Céltartalék kétes követelésekre” számla hitelegyenlegének csökkentése |

| 1600 egyenleg | A mutatók összege soronként: 1150+1110+1210+1250+1240 |

| Passzív | |

| 1300 "Tőke és tartalékok" | 80 „Jegyzett tőke” 82 „Tartaléktőke” 83 „Póttőke” 84 „Feltartott eredmény” A számlák terhelési egyenlegének összegével csökkentve: 81 „Saját részvények (részvények)” 84 „Feltartott eredmény” |

| 1410 „Hosszú lejáratú kölcsönzött pénzeszközök” | Hitelegyenleg a 67. számla „Hosszú lejáratú hitelek és kölcsönök elszámolásai” |

| 1450 „Egyéb hosszú lejáratú kötelezettségek” | Ezt a sort a kisvállalkozások nem töltik ki, ezért kötőjel kerül elhelyezésre |

| 1510 „Rövid lejáratú kölcsönzött pénzeszközök” | Hitelegyenleg a 66. számla „Rövid lejáratú hitelek és kölcsönök elszámolásai” |

| 1520 "Számlák" | A számlák egyenlege: · 60 „Elszámolások beszállítókkal és vállalkozókkal” · 62 „Elszámolások vevőkkel és ügyfelekkel” · 76 „Elszámolások különböző adósokkal és hitelezőkkel” · 68 „Adók és díjak számításai” · 69 „Számítások a társadalombiztosításhoz és a társadalombiztosításhoz” · 70 „Bérszámfejtés” · 71 „Elszámolások elszámoltatható személyekkel” · 73 „Elszámolások személyzettel egyéb műveletekre” · 75-2 „Jövedelemfizetési számítások” |

| 1550 „Egyéb rövid lejáratú kötelezettségek” | Számlaegyenleg összege: · 98 „Halasztott bevétel” · 96 „Tartalékok jövőbeli kiadásokra” · 77 „Halasztott adókötelezettségek” |

| 1700 Egyenleg | A mutatók összege soronként: 1310+1410+1450+1510+1520+1550 |

Az összes mérlegfeltétel kitöltése után ellenőriznie kell, hogy a mérleg eszközeinek és forrásainak összege megegyezik-e. Az egyenlőség betartása esetén a mérleg helyesen összeállítottnak minősül, ha pedig az összegek nem egyeznek, akkor a mérleg kitöltése során hibák történtek.

Az egyszerűsített pénzügyi eredménykimutatás kitöltésének eljárása

| Jelentésre kijelölt terepszakasz | Számviteli számla |

| 2110 "Bevétel" | A mutatók különbsége: · A „Bevétel” alszámla jóváírásának forgalma az „Értékesítési” számlára · Forgalom az „ÁFA” alszámla terhére az „Értékesítési” számlára |

| 2120 „Szokásos tevékenységek költségei” | Alszámlák terhelése a 90 „Értékesítés” számlára, amelyen a könyvelést vezetik: · Értékesítési költség · Vállalkozási költségek · Adminisztratív költségek |

| 2330 „Fizetendő kamat” | Fel kell tüntetni a tárgyévre felhalmozott hitelkamat összegét. A jelző zárójelben van feltüntetve, mínuszjel nincs használatban. |

| 2340 „Egyéb bevétel” | A mutatók különbsége: · Az „Egyéb bevételek” alszámla jóváírásának forgalma a 91. „Egyéb bevételek és ráfordítások” számlára · Az „ÁFA” alszámla terhére a 91. „Egyéb bevételek és ráfordítások” számla forgalmát |

| 2350 „Egyéb kiadások” | A mutatók különbsége: · Az „Egyéb ráfordítások” alszámla terhelése a 91. „Egyéb bevételek és ráfordítások” számla terhére · A 2330. sor mutatója „Fizetendő kamat” A jelző zárójelben van feltüntetve, mínuszjel nincs használatban. |

| 2410 „Nyereségadók (jövedelem)” | · Ha egy szervezet jövedelemadót fizet, akkor a jövedelemadó-bevallás 02-es lapjának 180. sorának értéke kerül rögzítésre. · Ha a szervezet az egyszerűsített adórendszerben (jövedelem), akkor az egyszerűsített adórendszer szerinti bevallás 2.1.1. pontjának 133. és 143. sorában tüntesse fel a mutatók különbségét. · Ha a szervezet az egyszerűsített adórendszerben van (bevétel mínusz kiadás), akkor az egyszerűsített adórendszer szerinti bevallás 2.2. pontjának 273. sorában szerepel a mutató. A minimumadó megfizetésekor a mutatót az egyszerűsített adórendszer szerinti bevallás 2.2 pontjának 280. sorában tüntetik fel. · Ha a szervezet UTII-n van, akkor az UTII összege minden negyedévre fel van tüntetve. A jelző zárójelben van feltüntetve, mínuszjel nincs használatban. |

| 2400 „Nettó nyereség (veszteség)” | Számítsa ki az értéket a következőképpen: 2110. oldal – 2120. oldal – 2330. oldal + 2340. oldal – 2350. oldal – 2410. oldal |

Ha a „Nettó nyereség (veszteség)” eredmény mínuszjellel jelenik meg, akkor azt a jelentésben zárójelben kell feltüntetni. Ha a kapott érték pozitív, akkor nem kell zárójelbe tenni.

A mérleg formájú kódmegjelölések szükségesek ahhoz, hogy a statisztikai hatóságok végleges mutatószámokat fogalmazzanak meg a gazdaság ágazataira vonatkozóan a gazdasági társaságok tevékenységének egyedi mutatóival összefüggésben. A beírt kódokkal a mérleg év végén kitöltésre kerül. A titkosítások négyjegyű formátumban vannak beállítva.

Mérlegsorok: eszköz

A 2010. 02. 07-i 66n számú végzés a mérleg két részre - eszközök és források - felosztását határozza meg. Az eszköz a vállalatok tulajdonát mutatja, tárgyi és immateriális javakban kifejezve, amelyek értéket képviselnek egy adott vállalkozás számára. Az eszköz a következő sorokból áll:

- A befektetett eszközökre vonatkozó információk összegzésére az 1100-as sor kerül felhasználásra az 1110-től 1190-ig terjedő oszlopokban. tulajdonában van. Az eszközöket a maradványértéken tartják nyilván. Teljes összegükben a nem termelő és a termelő létesítmények is benne vannak. Ez alól kivételt képez az az ingatlan, amelyet későbbi bérbeadás céljából vásároltak.

- Az 1200-as kód a forgóeszközökre vonatkozik. A mérleg 1210. sora (az átirat készletekhez rendeli) az áruk, anyagok, késztermékek és a befejezetlen termelés bekerülési értékét egyesíti a háztartási készletek és irodaszerek ki nem írt egyenlegeivel. Miből áll a mérleg 1210. sora - a 10, 11, 15, 20, 21, 23, 28, 29, 46, 45, 44, 43, 41 számlákon képzett egyenlegek összegét tartalmazza. A 23. és 29. számláról a kisegítő és szolgáltató strukturális részlegek az 1210-ben (a készletek felhalmozott értékét tükröző mérlegsor) kerülnek be. Azon vállalkozások, amelyek tenyésztési célú állatot tartanak, a 11. számla tartozási egyenlegéből kerülnek levonásra. Ha van tartalék a készletek értékcsökkenéséhez a 14-es terhelési egyenlegek összegéből levonjuk a számlaegyenleg értékét (jóváírás).

- A mérleg 1250. sora – a dekódolás az összes bankjegyszámla értékeinek kombinálását jelenti (pénztárban, folyó bankszámlákon, szállítás közben).

Az egyenleg aktív részére vonatkozó eredményeket az 1600. sor foglalja össze.

2017-es mérlegsorok: kötelezettségtételek dekódolása

A beszámoló passzív része három csoportot tartalmaz a számviteli adatok tételes dekódolására az elmúlt év munkaeredményei alapján. Az első információblokk a tőke értékét mutatja különböző formáiban (1310-1360. sorok). A tőke figyelembe veszi a beszámolási időszak utolsó napján fel nem osztott nyereséget vagy veszteséget – a mérleg 1370. sora.

Ezeket a mutatókat részletesebben a saját tőke változás kimutatása tartalmazza. A nyereségösszegeket egy további forma - a pénzügyi eredmények kimutatása - tükrözik. A mérleg 1370. sora - a dekódolás a nyereség pénzben kifejezett értékére összpontosít, amely elosztásra vonatkozik. Kifizetése az alapítók döntésével az új évben kezdeményezhető.

Mit tartalmaz a mérleg 1370. sora:

- számlaegyenleg 84;

- a 99. számlán képződött egyenleg értéke (ha közbenső jelentéstípus keletkezik).

A következő információs blokk a vállalat hosszú távú kötelezettségeinek típusára vonatkozik. 1410-1450 sorokból áll. Az adatoknak meg kell felelniük az 5. Rövid lejáratú kölcsönök és kölcsönök a mérlegben - 1500. adatlapon megadott adatoknak. A kötelezettségek részletezése a következő csoportok szerint történik:

- az 1510 kódú oszlopban a 66. számla jóváírási egyenlege szerepel;

- a mérleg 1520. sora - a dekódolás a 69., 68., 62., 60., 76., 75., 73., 71., 70. számla egyenlegéből származó értékek összegének megjelenítését jelenti;

- az 1550-es kód melletti cellában a társaság rövid lejáratú kötelezettségeinek azon összegeit jelenítik meg, amelyek objektív okokból nem szerepeltek az egy évnél rövidebb lejáratú kölcsönforrások nyilvántartására szolgáló egyéb sorokban.

A mérleg 1520. sorának kitöltésekor a bevitt adatokat össze kell vetni az 5. adatlapon részletezett adatokkal. Az oszlop a szerződő felekkel és a számlavezető személyekkel, a társaság alkalmazottaival való elszámolások aktuális helyzetére vonatkozó információk megadására szolgál. fennálló szerződéses kapcsolatokból eredő tartozásaival összefüggésben. A kötelezettség eredményét az 1700. sor foglalja össze. A beszámolóban az eszköz és a forrás teljesítménymutatóinak egyenlőnek kell lenniük. Ha nem értenek egyet, akkor a mérleget hibásan állítják össze.

Ez a sor a szervezet alaptőkéjének (alaptőkéjének, jegyzett tőkéjének) összegét tükrözi. A közös tevékenységekre vonatkozó külön mérleg elkészítésekor a közös ügyeket intéző résztvevő a szóban forgó sorban feltünteti a partnerek által teljesített hozzájárulások összegét.

A részvényesektől (résztvevőktől) kapott létesítő okiratokban, pénzeszközökben és egyéb vagyontárgyakban a társaság alaptőkéjének megemelésével összefüggésben bekövetkezett változások nyilvántartásba vétele előtt az Orosz Pénzügyminisztérium azt javasolja, hogy azokat a mérlegben külön, külön külön tételben tüntesse fel. szakaszban található tétel. III „Tőke és tartalékok” (melléklet az Oroszországi Pénzügyminisztérium 2015.02.06.-i N 07-04-06/5027 leveléhez). Ennek az ajánlásnak a végrehajtásához szükséges, hogy az 1. szakaszban szerepeljen. III külön sor. Ebben az esetben az átvett ingatlan értéke nem vehet részt a 1310-es sor mutatójának kialakításában.

Mennyit tükröz a könyvelés?jegyzett tőke (részvénytőke, jegyzett tőke,elvtársak hozzájárulása)?

A számvitelben a 80. „Jegyzett tőke” számla az alapító okiratokban nyilvántartott, a szervezet alapítóinak (résztvevőinek) befizetéseinek (részvényeinek, részvényeinek) összességét tükrözi. A 80-as számla egyenlege a szervezet létesítő okirataiban rögzített jegyzett tőke (részvénytőke, alaptőke) összegének felel meg, és nem függ attól, hogy a résztvevők a fordulónapon teljes mértékben befizették-e a befizetéseiket vagy sem.

A 80 számlás állami és önkormányzati egységes vállalkozások az előírt módon képzett jegyzett tőke összegét veszik figyelembe (Számviteli és pénzügyi beszámolási szabályzat 1., 3., 67. pont, Számlaterv használati útmutató).

A közös tevékenységek külön mérlegében a partnerek hozzájárulásai a 80. „Partnerek betétei” számlán jelennek meg a résztvevők által ténylegesen befizetett betétek összegében (Számlaterv használati útmutató).

Milyen számviteli adatokat használnak?a 1310. sor kitöltésekor „Jegyzett tőke

A Mérleg ezen sorának kitöltésekor a 80. számla mérleg fordulónapi jóváírási egyenlegének adatait kell használni.

Az alaptőkét teljes egészében, valamint az alapítók (résztvevők) tényleges tartozását az alaptőkéhez (részvény) befizetésekhez (befizetésekhez) a Mérleg külön tartalmazza (Szabályzat 67. pont 2. bekezdése). Számvitel és pénzügyi beszámolás, Útmutató a számlatükör alkalmazásához). Az alapítók tartozását a 1230. „Követelések” sor mutatja.

Vegye figyelembe, hogy ha egy szervezet úgy dönt, hogy megemeli (leveszi) a jegyzett tőkéjét, akkor az alaptőke új összege csak a szervezet létesítő okmányaiban történt változások bejegyzése után jelenik meg a mérlegben. Még ha egy szervezet visszavásárolt is részvényeket (részvényeket) az alaptőke leszállítása érdekében, akkor az alaptőke leszállításának állami nyilvántartásba vétele előtt az alaptőke teljes összege megjelenik a 1310 „Jegyzett tőke (részvénytőke, jegyzett tőke, partnerek hozzájárulása)”, valamint a visszavásárolt részvények (részvények) bekerülési értéke a 1320. „Részvényesektől vásárolt saját részvények” sor zárójelben szerepel.

1310. sor „Jegyzett tőke” = Számlajóváírás 80

A 1310. „Jegyzett tőke (alaptőke, jegyzett tőke, tagi hozzájárulások)” sor mutatói az előző év december 31-i és az előző év december 31-i állapot szerint kerülnek átvezetésre az előző évi mérlegből. .

Példa a 1310. sor kitöltésére „Jegyzett tőke(alaptőke, jegyzett tőke, partnerek hozzájárulása)"

Számlamutató 80: dörzsölje.

A 2013-as mérleg töredéke

Megoldás

Az alaptőke összege:

A 3.1. példában szereplő mérleg egy része így fog kinézni.

| Magyarázatok | A jelző neve | Kód | 2014. december 31-i állapot szerint | 2013. december 31-i állapot szerint | 2012. december 31-i állapot szerint |

| 1 | 2 | 3 | 4 | 5 | 6 |

| III. TŐKE ÉS TARTALÉKOK | |||||

| Jegyzett tőke (alaptőke, jegyzett tőke, partnerek hozzájárulása) | 1310 | 1000 | 1000 |